歯科診断・外科機器市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

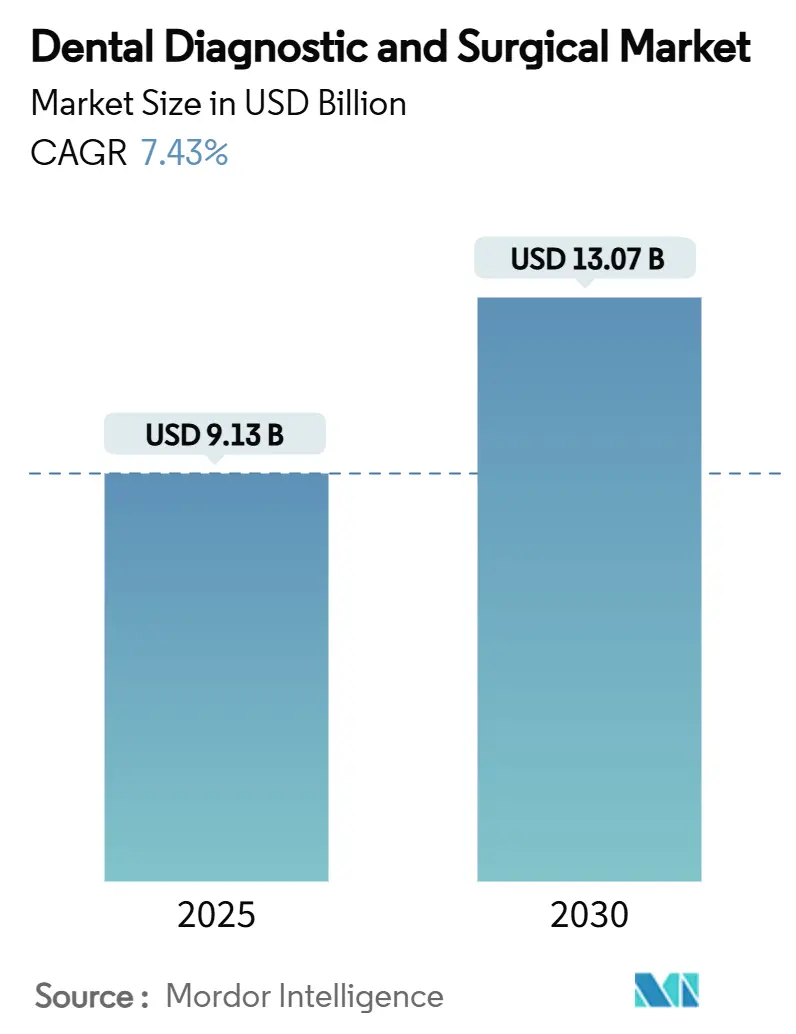

| 市場規模 (2025) | 9.13 十億米ドル |

| 市場規模 (2030) | 13.07 十億米ドル |

| 成長率 (2025 - 2030) | 7.43% CAGR |

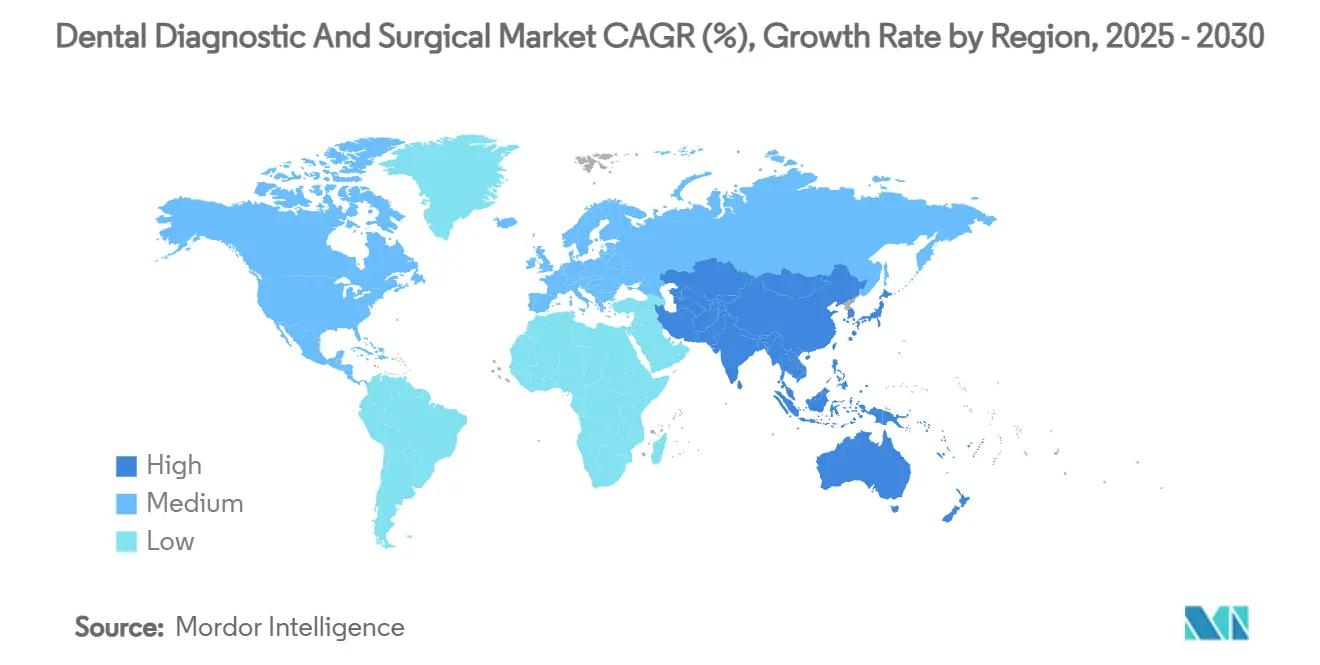

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる歯科診断・外科機器市場分析

歯科診断・外科機器市場は2025年に91.3億米ドルとなり、2030年までに130.7億米ドルに達すると予測され、7.43%のCAGRを反映し、市場規模と収益性の両面で堅調な拡大を確認しています。技術の融合、人口の高齢化、デジタルワークフローの標準化が臨床実践を再構築し続ける一方、人工知能の採用は現在世界中で1日3万件を超える画像読影をサポートしています。患者の低侵襲治療、迅速な処置、審美的に優れた結果に対する需要の高まりは、クリニックを迅速なチェアサイドCAD/CAM、CBCT撮像、レーザープラットフォームに向かわせています。歯科サービス機関(DSO)による統合は購買力を高め、一括機器取引を促進し、サプライヤーのマージンを圧迫しています。一方、欧州の政府資金による予防プログラムとアジア太平洋地域の中産階級の可処分所得の増加により、修復・診断システムのアドレス可能な基盤が拡大しています。したがって競争の激しさは、ハードウェアの差別化から統合ソフトウェアエコシステムへとシフトしており、メーカーは撮像AI、診療管理、クラウド分析を単一プラットフォームにバンドルする競争を繰り広げています。

主要レポートのポイント

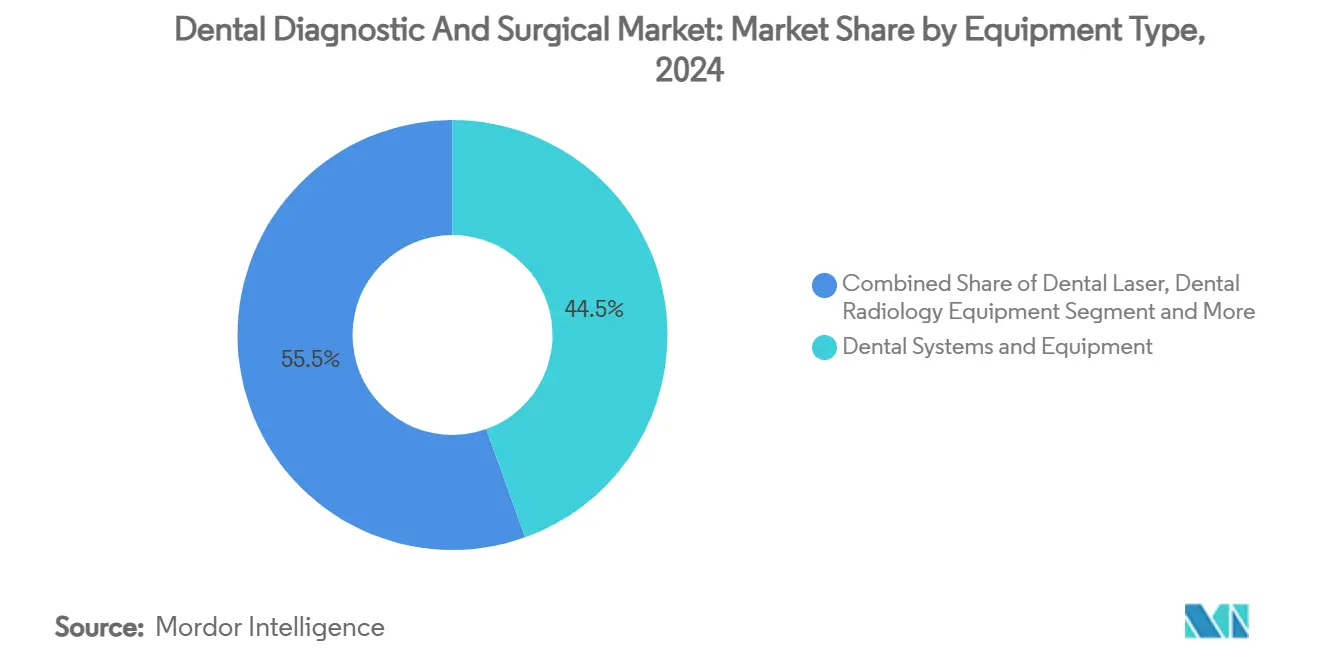

- 機器タイプ別では、歯科システム・機器が2024年の歯科診断・外科機器市場シェアの44.51%でリードし、歯科レーザーは2030年まで9.25%のCAGRで拡大すると予測されています。

- 治療別では、矯正歯科が2024年の歯科診断・外科機器市場規模の35.53%を占めましたが、歯周病学は2025年から2030年にかけて8.85%のCAGRで成長すると予測されています。

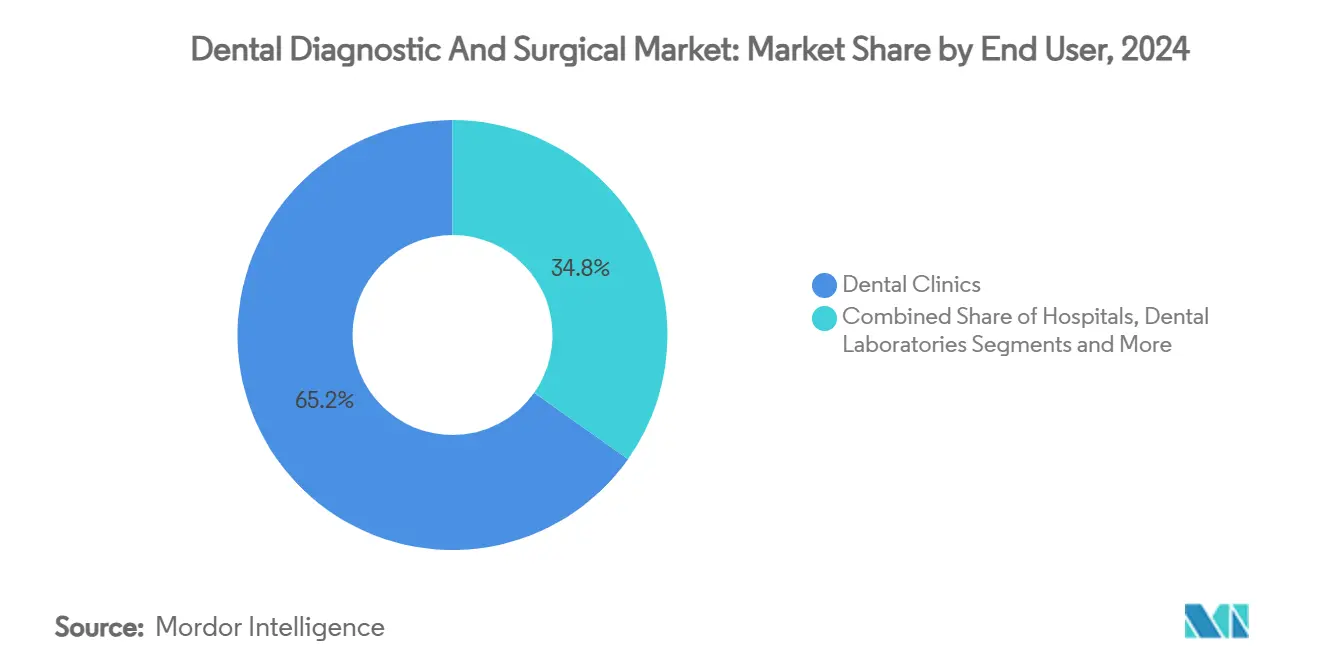

- エンドユーザー別では、歯科クリニックが2024年の売上高の65.21%を占めましたが、DSOは2030年まで最も速い7.87%のCAGRが見込まれています。

- 地域別では、欧州が2024年の売上高の32.32%を維持しましたが、アジア太平洋地域は予測期間中最も高い8.71%のCAGRを記録すると予想されています。

世界の歯科診断・外科機器市場動向・洞察

促進要因影響分析

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な未治療歯科齲蝕の高い有病率 | +1.2% | 世界的、新興市場で最も高い影響 | 長期(≥4年) |

| チェアサイドCAD/CAMと3Dプリンティングの加速する採用 | +1.8% | 北米・EUがリード、APACが追随 | 中期(2〜4年) |

| 歯科サービス機関(DSO)ネットワークの拡大 | +1.5% | 北米が主軸、EUへ拡大 | 中期(2〜4年) |

| AIを活用した口腔内撮像・診断 | +1.3% | 世界的、先進国市場に集中 | 短期(≤2年) |

| APACにおける低侵襲レーザー歯科の需要急増 | +0.9% | APACが中核、MEAへの波及効果 | 中期(2〜4年) |

| 政府資金による予防的口腔保健プログラム(EU) | +0.6% | EUが主軸、モデルが世界的に拡散 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

世界的な未治療歯科齲蝕の高い有病率

未治療の齲蝕は大人の人口に影響を与え続けており、パノラマレントゲン分析では成人の約19%に歯周病の関与が確認されています。AIを活用した撮像プラットフォームは現在93%を超える診断精度と95.65%の特異性を達成し、臨床医がより早期の可逆段階で脱灰をフラグ付けできるようになっています。支払者が費用のかかる修復治療よりも予防的介入を好む中、診療所は高度な診断を収益保護投資と見なしています。新興経済国では、治療の遅れが歴史的に複雑な抜歯につながってきたため、最大のアップサイドを示しており、コーンビームCTとレーザー切開の需要を促進しています。機器メーカーは、口腔内スキャナー、AIオーバーレイ、チェアサイド・ミリングを組み合わせたプラットフォームバンドルで対応し、治療サイクルを圧縮し、ケースあたりのコストを削減し、治療へのアクセスを拡大しています。

チェアサイドCAD/CAMと3Dプリンティングの加速する採用

チェアサイドCAD/CAMは、フルアーチ修復のタイムラインを5セッションからわずか2セッションまで短縮し、院内修復を研究所の成果と同等またはそれ以上と評価する調査対象歯科医の81%に受け入れられているワークフローの変化です。統合スキャナー、設計ステーション、ミリングユニットを設置した診療所は、患者あたりの収益向上とチェア稼働率の改善を挙げています。資本のハードルは依然として高く(システムあたり60,000〜80,000米ドル)、しかし同日冠のケース承諾率向上と仮材料費の半減により、ROIは魅力的です。積層造形は、手術ガイド、アライナーモールド、バイトスプリントを一晩で製造することでこれらの利点を拡張し、スケールでの個別化治療を可能にします。より多くのサプライヤーがエントリーレベルのプリンターを発売するにつれ、歯科診断・外科機器市場は、これまで技術曲線から価格的に締め出されていた小規模オフィスからの追加需要を捉えています。

歯科サービス機関(DSO)ネットワークの拡大

DSOは現在、米国の歯科医の約25〜30%を雇用しており、この割合は10年以内に60〜70%に向けて上昇すると予測されています。統合業者は複数診療所のポートフォリオを集約し、全国供給契約を交渉し、すべての拠点でCBCT撮像、チェアサイドCAD/CAM、クラウド分析を義務付ける標準化されたデジタルワークフローを課しています。共有調達は2桁の機器割引を推進しますが、ベンダーは独自のソフトウェアサブスクリプションのグループ全体での採用を通じてボリュームを回収します。エクイティ投資家はDSOロールアップを好みます。なぜなら、反復する歯科衛生収益と予測可能な矯正歯科ケースの開始がレバレッジド買収を支えるためです。独立クリニックは現在、戦略的決定に直面しています:競争力を維持するために高額な技術を採用するか、拡大するDSOプラットフォームに売却するか-いずれにせよ、高度なオペラトリーシステムの新鮮な需要を刺激しています。

AIを活用した口腔内撮像・診断

30を超えるFDA承認の歯科AIアルゴリズムが現在、臨床トリアージ、齲蝕分級、歯周骨レベルマッピングをサポートしています。2024年中にベンチャーキャピタルの流入が1.4億米ドルを超え[1]Cameron Cortigiano, "Dental AI's big 2024: 30 updates to know," beckersdental.com、口腔内スキャンにリアルタイム意思決定支援をオーバーレイする製品パイプラインが加速しています。AIを展開している診療所は、より迅速なケースプレゼンテーション、より強い患者承諾、注釈付き画像が治療ニーズを明確にするため、修復生産の測定可能な向上を挙げています。しかし、採用の課題は持続しています:臨床医はアルゴリズムの限界についてトレーニングが必要、保険会社はAI請求コードのエビデンス閾値を検討、ITチームはデータ侵害に対してネットワークを強化する必要があります。したがってベンダーは、導入支援、HIPAA準拠クラウドストレージ、継続的なモデルアップデートをバンドルして、オンボーディングを円滑にし、サブスクリプション更新を確実にし、長期の機器アタッチメント率を強化しています。

制約要因影響分析

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 機器の高い資本コストと限定的な償還 | -1.8% | 世界的、新興市場で最も深刻 | 長期(≥4年) |

| 新興市場での熟練した歯科技術者の不足 | -1.1% | 新興市場、先進地域に拡散 | 中期(2〜4年) |

| ネットワーク撮像システムのサイバーセキュリティリスク | -0.7% | 世界的、デジタル先進市場に集中 | 短期(≤2年) |

| 公立病院の遅い調達サイクル(LATAM/MEA) | -0.9% | LATAM/MEAが主軸、世界的に公共部門に影響 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

機器の高い資本コストと限定的な償還

デジタルX線、コーンビームCT、CAD/CAMシステムは1台あたり30,000〜80,000米ドルのコストがかかり、小規模オフィスにとって資金調達のハードルを生み出しています。料金スケジュールはAIスクリーニングやレーザー歯周治療をカバーすることはまれで、直接償還を制限し、損益分岐点を延ばします。保険会社の統合はさらに専門医療費を抑制し、支払者の集中度が10%上昇するごとに歯科医の総支払いが1.95%削減されることと相関しています。購入の延期は、歯科診断・外科機器市場のコストに敏感なセグメント、特にラテンアメリカ、東南アジア、北米の地方でユニットボリュームを抑制します。サプライヤーは現在、初期費用を下げるためにリース、サブスクリプション、スキャンあたり支払いモデルを推進していますが、キャッシュ認識の遅延はサプライチェーン全体で運転資本の負担を高めています。

新興市場での熟練した歯科技術者の不足

急速な技術普及が労働力の準備を上回っています。多くの技術者は、認定プログラムではなくベンダーワークショップから直接CAD/CAMソフトウェアを学んでおり、スキル品質のばらつきにつながっています。HRSAの予測では、米国自体も2037年までに29,740人の歯科衛生士と11,860人の一般歯科医の不足に直面すると示されています[2]HRSA, "State of the U.S. Health Care Workforce, 2024," hrsa.gov。新興経済国では、歯科学校に3Dプリンティングラボとアカウント数が不足している、さらに急峻なギャップと格闘しています。スタッフィング不足はオペラトリーのスループットを遅らせ、設置された機器を十分活用せず、リピート購入を抑制します。したがってメーカーは、オンボーディング時間を短縮するためにガイド付きユーザーインターフェース、自動校正、リモートサポートを統合し、専門協会は歯科技術者プログラムの拡大を教育省にロビー活動しています。

セグメント分析

機器タイプ別:システムがボリュームをリード、レーザーが成長を加速

歯科診断・外科機器市場は、2024年に44.51%の売上高を占めたチェア、デリバリーユニット、コンプレッサー、吸引をカバーするカテゴリーである歯科システム・機器に依然として支えられています。交換サイクルは平均7〜10年で、クリニックが容量を拡大したり摩耗したユニットをリフレッシュしたりする際のベースライン需要を保証します。デジタル放射線学がこれに続き、インプラント計画と矯正歯科評価のためのCBCT設置の増加に牽引されています。補助製品-エアアブレーション・ハンドピース、口腔内カメラ、コンポジット硬化ライト-は、診療所がワークフローをデジタル化し、オペラトリーを近代化するにつれて上昇を続けています。

歯科レーザーは最も動きの速いサブセグメントを表し、患者が低侵襲の歯周デブリードメント、歯内消毒、軟組織輪郭形成を求める中、2030年まで9.25%のCAGRが予測されています[3]Olivia Lili Zhang et al., "Advanced Lasers and Their Applications in Dentistry," Dentistry Journal, dentistryjournal.org。施術者の関心は高まっており、現在臨床でレーザーを展開する歯科医はわずか10%ですが、半数以上がこのモダリティの理論的知識を持っています。メーカーは、熟達曲線を短縮するためにデュアル波長ユニット、タッチスクリーンプリセット、バンドルトレーニングで対応しています。価格設定は依然として障壁です-エントリーダイオードシステムは12,000米ドル近くから始まり、全組織エルビウムレーザーは60,000米ドルを超えます-しかし、DSOは複数オフィスのフットプリント全体でコストを償却するグループワイド契約をますます書いています。高度な適応症が規制承認を得るにつれ、レーザーは修復、インプラント、小児歯科ニッチを捉える準備が整っており、全体の市場収益への貢献を広げています。

注記: 個別セグメントすべてのセグメントシェアはレポート購入時に利用可能

治療別:矯正歯科が支配、歯周病学が勢いを得る

矯正歯科応用は2024年売上高の35.53%のシェアを占め、口腔内スキャニングとAI治療計画ソフトウェアを組み合わせた透明アライナー治療に支えられています。同日アライナーステージングはCBCT撮像と3Dプリンティングを活用し、反復する樹脂、トリミング、仕上げ消耗品を刺激します。審美への社会的メディアの強調がテレ矯正歯科相談と出会う中で成人ケースの開始が増加しており、セグメントの優位性をさらに固めています。補綴歯科は高度機器の次に大きなユーザーであり続けており、チェアサイドミリングがクラウンとブリッジの提供を促進し、従来の印象と比較して辺縁適合を改善しています。

歯周病学は最も急速に拡大している応用分野で、2030年まで8.85%のCAGRが見込まれています。AIベースの骨レベル検出システムは早期炎症変化を特定し、標的デブリードメントを案内します。レーザー補助剤は細菌負荷と術後不快感を軽減し、患者承諾を高めます。同時に、政策立案者は歯周の健康を糖尿病と心血管転帰に関連付け、超音波および圧電ツールを活用した予防スケーリングの償還を促進しています。複数の州での歯科衛生士の診療範囲の拡大もチェア稼働率を引き上げ、歯科診断・外科機器市場のこの新生ながら高成長スライスで機器回転をさらに促進しています。

エンドユーザー別:クリニックが需要を支え、DSOが将来の成長を牽引

歯科クリニックは2024年購入の65.21%を捉え、流通リーチに対する独立および小グループ診療への業界の依存を浮き彫りにしています。ここでの意思決定は臨床医中心でROI重視;資本はしばしば自己資金調達または地方銀行からの調達で、スキャナー、ミリング機械、レーザーの段階的取得を促します。これらのオフィスは、ワークフローの中断を最小限に抑え、患者ボリュームと一致するモジュラーアップグレードを重視します。

DSOは、現在の収益条件では小さいものの、7.87%のCAGRで最も成長の速いチャネルを表しています。数十から数百の拠点でテクノロジースタックを標準化し、新しい地域プラットフォームが統合される度に予測可能な需要スパイクを生成します。グループ購買機関は10〜15%のユニット割引を確保し、サプライヤーにハードウェア、ソフトウェア、サービスをバンドルする独占的長期契約を追求させます。病院と専門歯科ラボラトリーがエンドユーザー需要を補完し、主に外科CBCTスイートと間接修復用高スループットプリンターに投資しています。

注記: 個別セグメントすべてのセグメントシェアはレポート購入時に利用可能

地域分析

欧州は、普遍的または標的口腔保健カバレッジ、予防撮像の一貫した償還、技術実証サイトとして機能する十分な資金を持つ大学クリニックのおかげで、2024年売上高の32.32%でリーダーシップを維持しました。ドイツは地域CAD/CAM普及率でトップ、スカンジナビアは最高のデジタル放射線学率を示しています。2030年までの成長は、規制当局が成果ベースの償還とe-health相互運用性を奨励する中、AIオーバーレイ統合に焦点を当てます。標的カバレッジが普及する南欧では、歯科観光フローの増加に伴い低コストデジタルスキャナーと卓上ミルの民間セクター機会が開かれています。

アジア太平洋は歯科診断・外科機器市場の成長エンジンで、8.71%のCAGRが予測されています。中国の「健康中国2030」イニシアティブは公的保険カバレッジを拡大し、地方病院が複数チェアクリニック、CBCTスイート、滅菌センターを購入することにつながっています。インドの民間チェーンはインプラント学と美容歯科を拡大し、レーザーとチェアサイドプリンターの輸入を刺激しています。日本と韓国は、ロボティクスとAI分析の早期採用者として、現在歯科教育プログラムを通じて東南アジアにベストプラクティスを輸出しています。労働力不足は続いていますが、政府奨学金とベンダー主導のトレーニングセンターがギャップを埋め始めています。

北米は技術的に成熟しているものの、飽和には程遠い状況です。メディケア・アドバンテージの限定的な歯科給付拡大は高齢者ケアの被保険者基盤を広げ、インプラント計画のCBCT需要を牽引しています。DSOの積極的なロールアップは、プラットフォーム買収が設備投資の調和とフリートアップグレードを引き起こすため、平坦な患者成長にもかかわらず高い機器ボリュームを維持しています。カナダの官民混合は着実だが穏やかな購入を支え、メキシコは償還ギャップのため採用にばらつきがあるものの、プライベートクリニック投資を資金調達する越境観光の恩恵を受けています。

競争環境

歯科診断・外科機器市場は適度に統合されており、プライベートエクイティファンドが連続買収を促進するにつれ、より厳しい集中に向かう傾向にあります。上位5サプライヤーは現在、世界売上高をコマンドしています。Patient Square Capitalによる49%プレミアムでのPatterson Companiesの41億米ドル買収は、統合ハードウェア・ソフトウェア・エコシステムに関連する上昇評価を示しています。メーカーは、マージンを守り、サブスクリプション収益を固定するために隣接消耗品とクラウド分析に多様化しています。

技術リーダーシップが競争優位性を定義します。Carestream DentalのOral Healthcare Innovation Hubへの5.25億米ドルの投資は、AIワークフロー・オーケストレーションとリモートチーム・コラボレーションを対象とし、エンドツーエンドの「Practice 2040」アーキテクチャを発表するために同社を位置付けています。HuFriedyGroupのSS White Dentalの買収は、カーバイドとダイヤモンドバー能力に拡張し、オペラトリーパックと並んでバンドルされた器具販売を促進します。VideaHealthなどの新興AIスペシャリストは、30を超えるFDA認可を活用して主要撮像メーカーとの流通協定を確保し、ハードウェア資産を所有することなく市場浸透を加速しています。

新興地域では、中堅アジアブランドが機能豊富なCBCTユニットと西欧の既存企業より20〜30%価格設定されたダイオードレーザーで価格ギャップを埋め、グローバルリーダーにサービスと保証提供の強化を強いています。一方、消耗品大手はロボティクススタートアップと提携し、完全自動化された印象から削り出されたクラウンワークフローに参入しています。全体的に、ベンダー戦略は現在、プラットフォーム・オープンネス、API接続性、サイバー・セキュア・データ環境に収束し、純粋な機器仕様書を超えた次の競争フロンティアを設定しています。

歯科診断・外科業界リーダー

-

Dentsply Sirona

-

Carestream Health

-

Envista holdings Corporations

-

Planmeca Oy

-

Solventum Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:HuFriedyGroupはSS White Dentalの買収を完了し、歯内療法および回転器具ラインを拡張すると同時に米国製造能力を追加しました。

- 2024年9月:Carestream DentalはOral Healthcare Innovation Hubに5.25億米ドルをコミットし、AI統合の加速と長期R&D投資を強化するための債務削減を目指しています。

世界の歯科診断・外科機器市場レポート範囲

レポートの範囲に従い、歯科診断器具/機器は歯科専門家が患者の歯、歯肉、顎、筋肉の詳細な検査を実施するために使用するツールです。包括的診断検査は、口腔と顎の健康の全体的な見解を含みます。歯科手術機器は、抜歯、インプラント埋入、骨移植、その他多くの処置を含む歯科に関連する手術で使用され、それぞれに専門的な臨床トレーニングが必要です。歯科診断・外科機器市場は、タイプ別(歯科システム・機器、歯科チェア、ハンドピース、光硬化機器、スケーリングユニット、CAD/CAMシステム)、歯科レーザー(軟組織レーザーと硬組織レーザー)、歯科放射線機器(口腔外放射線機器、口腔内放射線機器、コーンビーム・コンピュータ断層撮影(CBCT)およびその他の放射線機器)、治療別(矯正歯科、歯内療法、歯周病学、補綴歯科)、エンドユーザー別(病院およびクリニック)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場レポートは、世界の主要地域17か国の推定市場規模と動向もカバーしています。レポートは、上記のセグメントの価値(百万米ドル)を提供します。

| 歯科システム・機器 |

| 歯科レーザー |

| 歯科放射線機器 |

| その他のタイプ(口腔内カメラ、CAD/CAM材料等) |

| 矯正歯科 |

| 歯内療法 |

| 歯周病学 |

| 補綴歯科 |

| 病院 |

| 歯科クリニック |

| 歯科ラボラトリー |

| 歯科サービス機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 機器タイプ別 | 歯科システム・機器 | |

| 歯科レーザー | ||

| 歯科放射線機器 | ||

| その他のタイプ(口腔内カメラ、CAD/CAM材料等) | ||

| 治療別 | 矯正歯科 | |

| 歯内療法 | ||

| 歯周病学 | ||

| 補綴歯科 | ||

| エンドユーザー別 | 病院 | |

| 歯科クリニック | ||

| 歯科ラボラトリー | ||

| 歯科サービス機関 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

世界の歯科診断・外科機器市場の現在の規模は?

市場は2025年に91.3億米ドルと評価され、2030年までに130.7億米ドルに達すると予測されています。

2030年まで市場に予想される年平均成長率(CAGR)は?

業界収益は2025年〜2030年期間で7.43%のCAGRで拡大すると予測されています。

最も速い成長が予想される機器カテゴリは?

歯科レーザーシステムが予測9.25%のCAGRでリードし、低侵襲処置の需要に支えられています。

歯科サービス機関(DSO)が市場拡大に重要な理由は?

DSOの統合は一括購入と標準化された技術ロールアウトを可能にし、独立クリニック支出を上回るグループワイドアップグレードを推進します。

最も急速な成長が予想される地域は?

アジア太平洋が最高の地域CAGR 8.71%に設定され、中産階級の需要増、歯科観光、支援政府プログラムに牽引されています。

最終更新日: