歯科う蝕治療市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

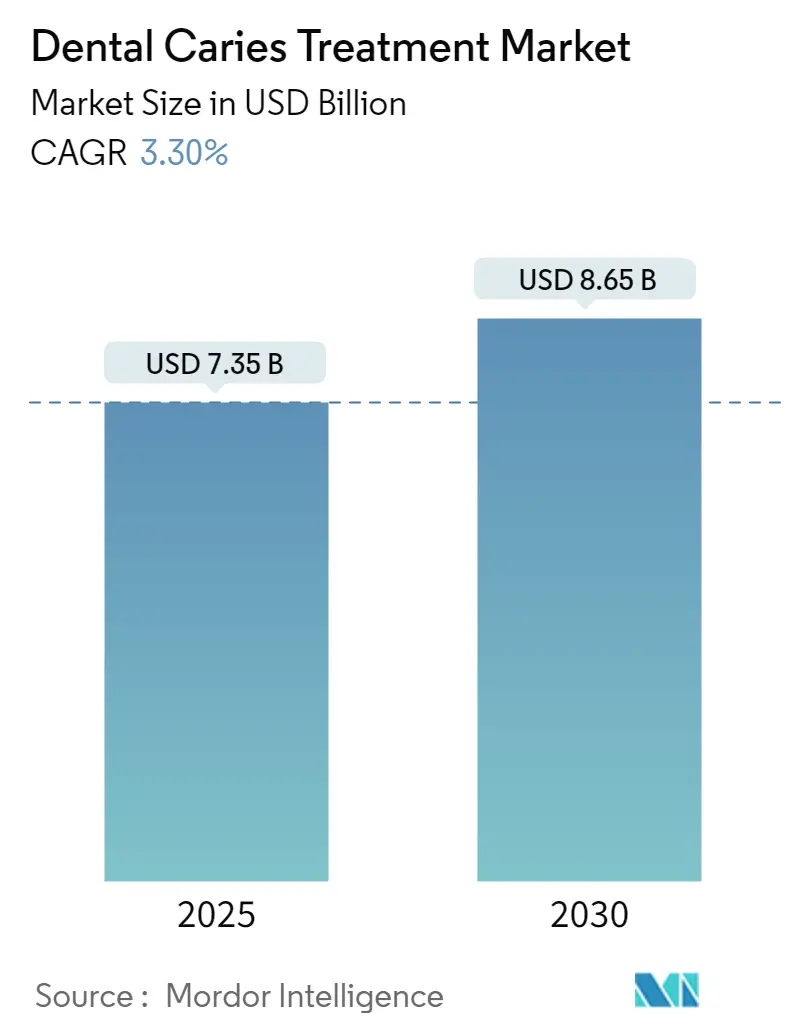

| 市場規模 (2025) | 7.35 十億米ドル |

| 市場規模 (2030) | 8.65 十億米ドル |

| 成長率 (2025 - 2030) | 3.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる歯科う蝕治療市場分析

歯科う蝕治療市場規模は2025年に73億5千万米ドルで、2030年までに86億5千万米ドルに達すると予測され、予測期間中に3.30%のCAGRで拡大します。この安定的な成長は、高所得経済圏における競争分野の成熟化を示すと同時に、最近口腔ケアを国民皆保険制度に組み込んだ新興地域で新たな患者処理能力が可視化されていることを強調しています[1]出典:世界保健機関、「口腔の健康」、who.int。また、人工知能診断スイートが手動によるレントゲン読影の45%に対して73-98%の精度を達成し、誤診を減らし治療可能な修復症例数を拡大していることも勢いを生み出しています[2]出典:B. Ekert et al.、「う蝕病変のレントゲン画像検出のための人工知能」、BMC Oral Health、bmcoralhealth.biomedcentral.com。同時に、人口高齢化(2034年までに米国住民の4人に1人が65歳超となる)により、1処置当たりの価値がより高い多面修復や生活歯髄療法への量的シフトが起こっています。現在、臨床では低侵襲プロトコルが好まれており、選択的う蝕除去は94%の処置成功率を実現し、歯髄露出リスクを27.5%から2%に削減します。アジア太平洋地域における国家フッ化物プログラム、早期検診義務化、歯科観光パッケージがアクセスをさらに拡大し、歯科う蝕治療市場への持続可能な患者流入を確保しています。

主要レポート要点

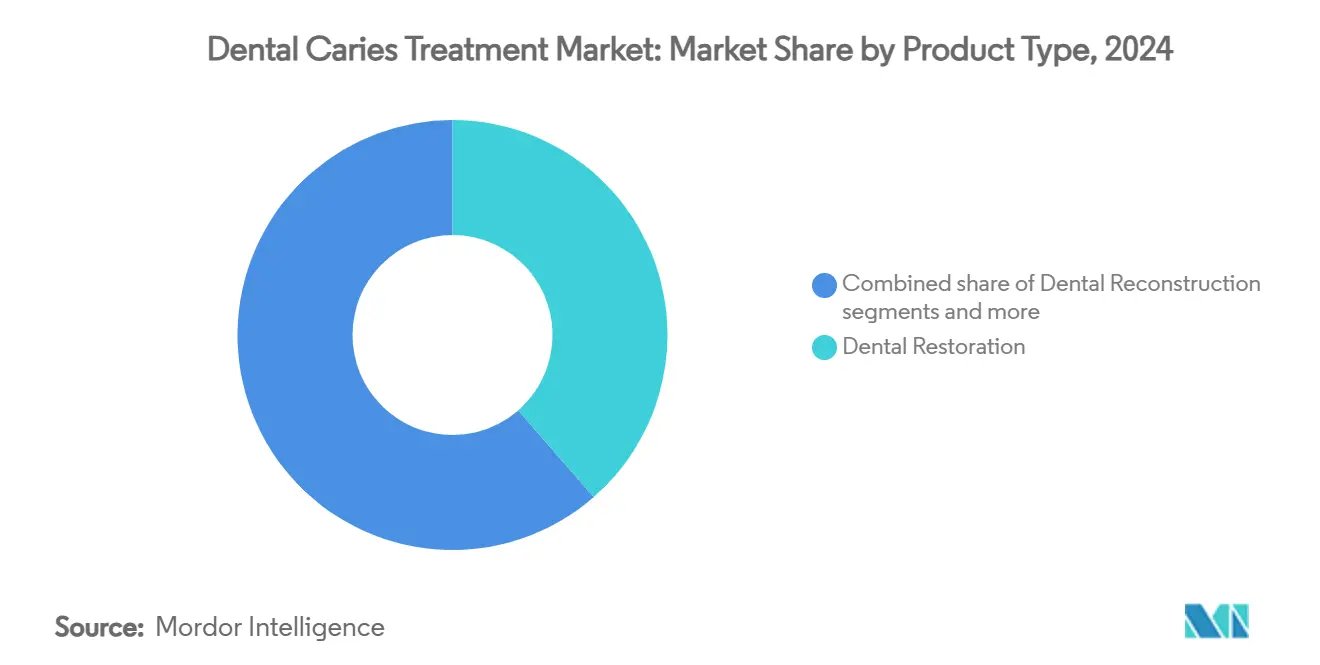

- 製品タイプ別では、修復材料が2024年に38.59%の収益を占める一方、歯内療法処置は2030年まで3.89%のCAGRで上昇すると予測されており、歯科う蝕治療市場シェア状況における日常的な充填処置と歯髄保存療法の異なる魅力を示しています。

- エンドユーザー別では、歯科クリニックが2024年に歯科う蝕治療市場シェアの55.12%を占める一方、歯科病院は2030年まで最高の4.18%CAGRを示し、複雑症例センターへの段階的なチャネルシフトを強調しています。

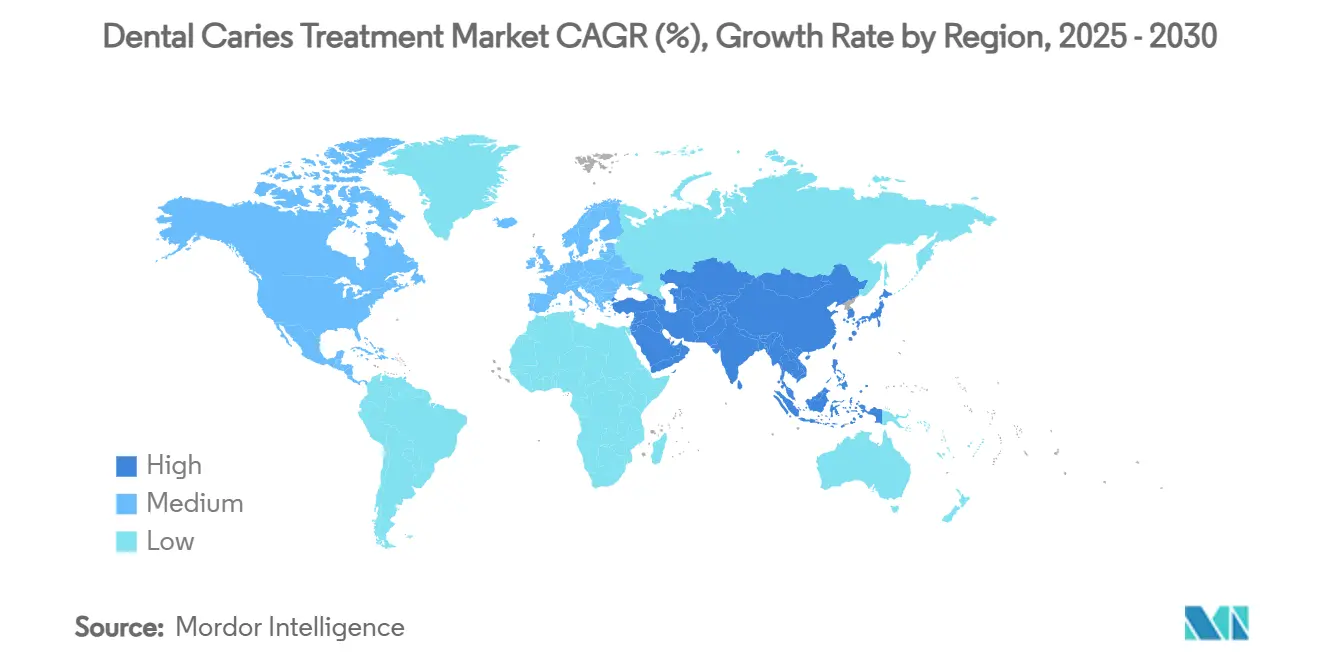

- 地域別では、北米が2024年に世界収益の34.85%を占める一方、アジア太平洋地域は4.45%のCAGRで進歩しており、2030年までに歯科う蝕治療市場規模に追加される絶対額での最大の増分利得を占めることになります。

世界歯科う蝕治療市場動向と洞察

ドライバー影響分析

| ドライバー | (~) CAGR予測への%影響 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 世界的な歯科う蝕有病率の上昇 | +1.0% | グローバル、発展途上地域で最高の影響 | 長期(4年以上) |

| 修復治療を必要とする高齢人口の増加 | +0.8% | 北米・欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 低侵襲う蝕除去の技術的進歩 | +0.6% | 当初は先進市場、グローバル採用 | 中期(2-4年) |

| AI対応早期検出ツールの採用 | +0.5% | 北米・欧州、アジア太平洋の選択市場 | 中期(2-4年) |

| う蝕治療向け歯科観光パッケージの拡大 | +0.4% | アジア太平洋中心、ラテンアメリカへの波及 | 短期(2年以下) |

| 口腔健康給付を追加する国民皆保険制度 | +0.3% | グローバル、新興経済圏で優先 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な歯科う蝕有病率の上昇

世界的な歯科う蝕有病率の上昇

未治療の虫歯は成人20億人、小児5億1,400万人に影響し、う蝕を地球上で最も一般的な疾患にしています。急速な都市化により糖分の多いスナック食品へのアクセスが増加し、水道水フッ化物添加による効果を上回っています。多くの低所得地域の公的クリニックでは、単純な充填処置でも数か月の待機リストがあり、病変が進行して歯科う蝕治療市場を支える高額な歯内療法症例となっています。政府は地域フッ化物ワニス普及活動で対応していますが、人材不足が続いています。正味の効果は、歯科う蝕治療市場をより広範な経済サイクルから保護する構造的な需要下限を永続化させます。

修復治療を必要とする高齢人口の増加

2030年までにEU住民の20%以上が65歳を超え、東アジア全域で同様の比率が出現します。多剤併用による口腔乾燥症と器用さの低下により根面う蝕が増加し、治療は多面修復、部分歯髄切断術、根面う蝕シーラントにシフトします。多くの高齢者は保険を持たず、政策立案者に米国でのメディケア歯科拡大について議論を促しています。長期療養施設では現在、院内手術室を設置し、修復ワークフローを高齢者ケアにさらに組み込み、歯科う蝕治療市場の量を強化しています。

低侵襲う蝕除去の技術的進歩

選択的削除、化学機械的ゲル、自動停止バーは健康な象牙質を保存し、94%の成功率を達成し、歯髄露出を2%に削減します。チェアサイドでの採用により麻酔の必要性が減り、来院時間が短縮され患者満足度が向上します。欧州の保険会社はすでに保存的コードの償還を行い、さらなる普及を促進しています。ベンダーは予め測定されたゲルカプセルと、より厳格な感染管理基準に準拠する使い捨て器具をバンドルし、平均販売価格を押し上げながら歯科う蝕治療市場を価値ベースケアの味方として位置づけています。

AI対応早期検出ツールの採用

畳み込みニューラルネットワークは診断精度を98%まで向上させ、手動読影の45%ベンチマークを大きく上回ります。早期発見は窩洞形成前にう蝕を阻止するレジン浸潤治療をサポートし、新たな請求機会を創出します。米国FDAは2024年に性能基準を明確化し、承認を加速しました。サブスクリプション価格モデルにより小規模診療所の資本ハードルが削減され、AIプラットフォームのより広範な導入を促進し、歯科う蝕治療市場に利益をもたらすデータフィードバックループを深化させます。

制約影響分析

| 制約 | (~) CAGR予測への%影響 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 高度な修復材料・器具の高コスト | -0.6% | グローバル、価格敏感市場で最高の影響 | 中期(2-4年) |

| 歯科処置への限定的償還 | -0.4% | グローバル、特に発展途上経済圏で深刻 | 長期(4年以上) |

| う蝕抑制効果を減少させる抗菌薬耐性 | -0.3% | グローバル、抗生物質過剰使用地域で新興ホットスポット | 長期(4年以上) |

| アマルガム代替品の持続可能性精査 | -0.2% | 主に欧州・北米、グローバルに拡大 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

高度な修復材料・器具の高コスト

ナノ粒子強化コンポジットとAIスキャナーは従来品の3倍のコストがかかる可能性があります。EU医療機器規則の書類作成により間接費が増加し、小規模企業を圧迫し価格を上昇させます。ラテンアメリカの公的支払者は償還額をプレミアム材料コストを大幅に下回る水準に制限し、生体活性製品への転換を遅らせています。ベンダーは現在、スキャナー、ソフトウェア、消耗品を1処置当たりの料金に組み込むリースバンドルを試行し、採用を促進していますが、予算制約は依然として歯科う蝕治療市場の潜在的CAGRから0.7パーセントポイントを削減しています。

歯科処置への限定的償還

米国の高齢者の70%は、メディケアが日常ケアを除外しているため歯科保険を持ちません。いくつかの低所得国では自己負担支出が歯科支出の65%を超えます。そのため患者は、痛みにより緊急抜歯を余儀なくされるまで早期治療を遅らせ、保存療法量を損なうパターンとなります。パイロット補助金にもかかわらず、多くの国民皆保険制度は抜歯と鎮痛剤のみを償還し、予防的普及を制限し歯科う蝕治療市場の成長から0.4パーセントポイントを削減しています。

セグメント分析

製品タイプ別:修復材料がイノベーションをリード

修復材料は2024年に収益の38.59%を獲得し、歯科う蝕治療市場の礎石としての役割を固めました。ナノハイブリッドコンポジットは研磨保持性、耐摩耗性、重合収縮で競合し、グラスアイオノマーは持続的フッ化物放出により湿潤環境が困難な歯頚部病変で勝利を収めます。水俣条約下での水銀アマルガム段階的廃止により、コスト重視のクリニックでもレジン転換が加速します。アパタイト形成を刺激する生体活性ガラスフィラーはプレミアム価格帯を拡大します。一方、4mm増分で硬化するバルクフィル配合により椅子時間が短縮され、大量処理公立クリニックを喜ばせ、歯科う蝕治療業界のスループットを固めます。メーカーはまた、在庫複雑性と色調間違いリスクを削減するシェード適応レジンを開発し、歯科う蝕治療市場全体でブランドスティッキネスを強化します。

歯内療法処置は2030年まで最速の3.89%CAGRのコースにあり、抜歯から歯髄活力保存へのグローバルな転換を反映しています。バイオセラミックシーラーは象牙質に化学的に結合し微小漏洩に抵抗し、長期結果を改善します。後退テーパーを持つ回転ニッケルチタンファイルは破折リスクを低下させ、総器具操作工程を短縮します。コーンビームCTガイダンスは作業長推定を改良し、再治療率を抑制します。中所得経済圏の公衆衛生プログラムは現在、乳臼歯の歯髄切断術を償還し、早期脱落を遅らせ咬合発育を保護します。これらの動向により閉鎖器具、シーラー、洗浄溶液の処置数と単位売上が拡大し、歯科う蝕治療市場軌道を強化します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

エンドユーザー別:クリニックがアクセシビリティを通じて支配

歯科クリニックは2024年に世界収益の55.12%を保持し、歯科う蝕治療市場内でのローカルで関係ベースのケア経路に対する消費者の選好を強調しています。プライベートエクイティに支援されたチェーンクリニックは、口腔内スキャン、チェアサイドCAD/CAM、AI病変検出を統合するデジタル診療管理プラットフォームを展開し、時間当たり収益を最適に向上させます。街頭診療所は土曜日と夜間のスロットを押し進め、現代のライフスタイルニーズを満たし、リピート来院を確保します。テレトリアージポータルは疼痛症例をトリアージし、患者をクリニックに誘導し、増分修復開口部を追加します。これらのサービス革新により、歯科う蝕治療市場はコミュニティ指向の設定に固定され続けます。

病院歯科部門は絶対数では少ないものの、2030年まで4.18%のCAGRを記録します。彼らは医学的に複雑な患者(腫瘍療法、抗凝固療法、重篤な全身疾患)を管理し、統合された麻酔科と救急支援を必要とします。多職種回診では根管治療前の心臓クリアランスを調整し、有害事象リスクを縮小します。病院は大学院研修の訓練場となり、プロトタイプ生体材料とAIプラットフォームへの早期アクセスを提供します。人口高齢化が勢いを増すにつれ、併存疾患有病率が上昇し、高リスク修復症例の病院設定への紹介を促し、歯科う蝕治療市場に特化した量を追加します。

地域分析

北米は2024年に収益の34.85%をコントロールし、雇用主資金保険加入、臨床医密度、診断AIソリューションの急速な採用により推進されました。しかし、メディケアは依然として日常歯科を除外し、退職者間での成長を制限し、給付拡大のための公聴会に影響を与えています。企業歯科支援組織はコンポジットとライナーを大量購入し、歯科う蝕治療市場でのマージン弾力性を維持する大幅な払い戻しを交渉しています。カナダ僻地とアラスカでのテレ歯科パイロットはフッ化物ワニス適用範囲を拡大し、予防症例数を拡大し歯科う蝕治療市場の僻地リーチを強化しています。

欧州は厳しい予算管理を行いながら革新志向を保持しています。スカンジナビアは学童の裂溝封鎖とレジン浸潤を補助し、人生早期に材料使用をフロントロードしています。医療機器規則により重要なコンプライアンスコストが追加され、統合を促進し十分な資本を持つサプライヤーに優位性を与えます。ドイツは低侵襲治療のバンドル償還を試行し、フランスは公立クリニックのフッ化物ワニスプログラムを拡大し、それぞれが歯科う蝕治療市場への安定収益を提供します。南欧では経済回復により民間歯科支出が向上し、蓄積需要が見られ、北欧市場の成熟を相殺する助けとなっています。

アジア太平洋地域は最速の4.45%CAGRを記録し、可処分所得の増加、国民皆保険拡大、タイ、ベトナム、カンボジアへの歯科観光流入により推進されています。タイは国家制度下で外傷性修復治療を償還し、ガラスハイブリッドへの需要を促進します。中国のHealthy Mouth Initiativeは歯科学校の席を倍増させ、医療過疎省の地域クリニック割当を義務化し、人材供給を押し上げます。都市部ミレニアル世代に人気のスマートフォンベース予約アプリは、潜在的審美的関心を実際の修復予約に変換し、歯科う蝕治療市場にボリュームを追加します。同時に、インドとインドネシアでのコンポジット現地生産により輸入関税が軽減されますが、品質管理の不一致により高級クリニック向けプレミアム輸入品が依然として関連性を保ちます。

南米の進展は、フッ化物ワニス適用範囲を拡大し、フォローアップ修復治療への需要を構築するブラジルの公的保険会社と関連しています。通貨変動性はプレミアム輸入成長を抑制し、地域サプライヤーにコスト最適化コンポジット生産を促進します。中東・アフリカは絶対数では遅れをとっていますが、外国人専門家が欧米水準の修復材料とCBCTイメージングを期待する湾岸諸国で高価値消費を記録します。サハラ以南のプロジェクトは、学校人口へのフッ化ジアミン銀適用のためのモバイルクリニックを使用し、可処分所得の増加と共に将来の修復症例を歯科う蝕治療市場に誘導する早期段階介入を提供します。

競合環境

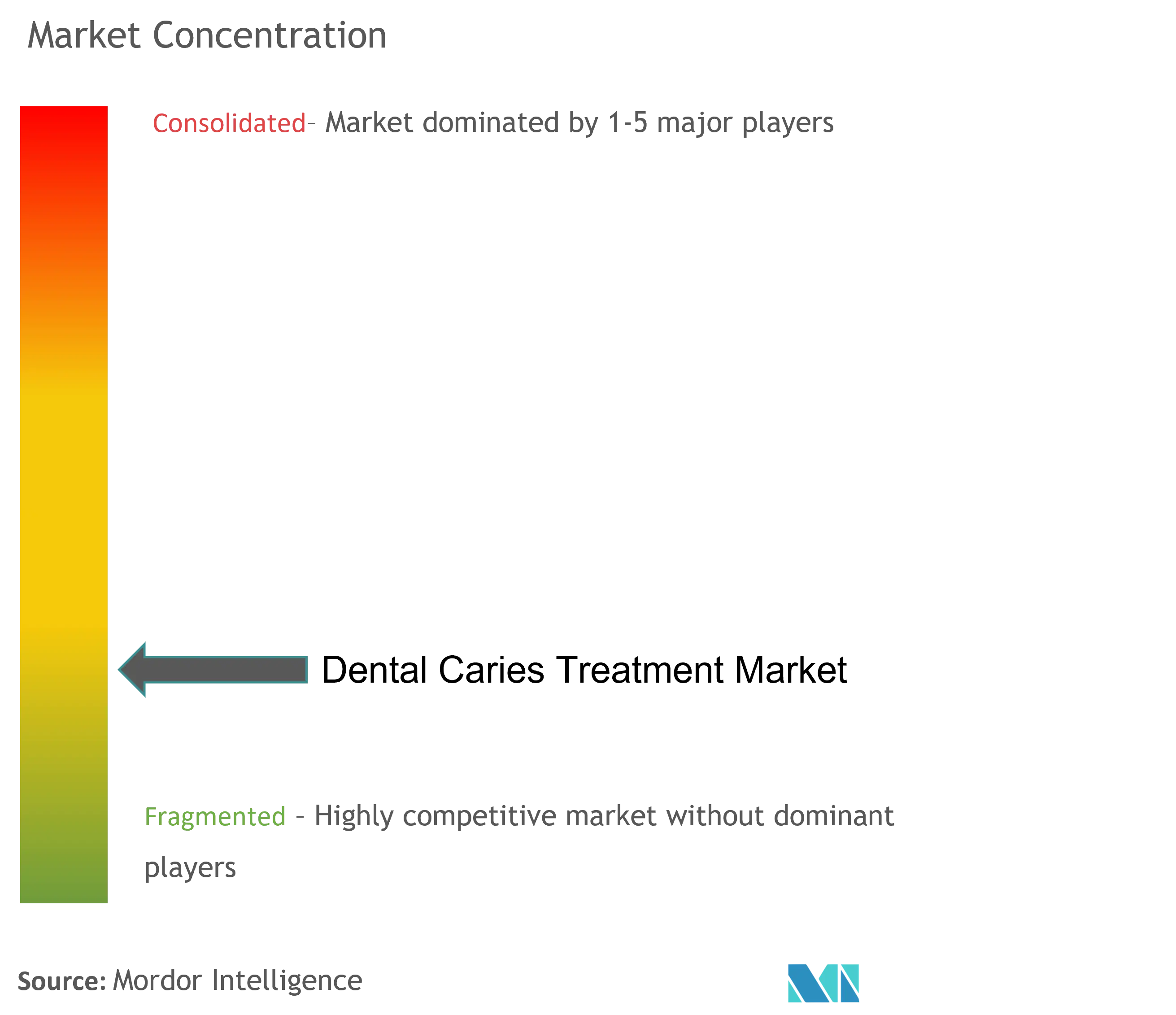

歯科う蝕治療市場は中程度の集中ゾーンにあり、上位5社が総収益の約半分以上を支配する一方、専門的な挑戦者が継続的に成功しています。Solventum、Dentsply Sirona、GC Corporation、Colgate-Palmoliveは規模を活用してコンポジット化学をリフレッシュし、AI統合ワークフローを開発し、120か国以上にまたがる直接販売フットプリントを通じて配布します。Solventumの3Mからのスピンオフはヘルスケア焦点を鋭くし、現在北米で承認された3Dプリント矯正装置アタッチメントのローンチサイクルを加速しました。Dentsply Sironaは歯科学部にスキャナーとシミュレーションユニットを装備し、キャリア初期のブランド選好をロックインします。

AIソフトウェアパイオニアは、ハードウェアリスクを回避し定期収益を活用して、1スキャン当たりの支払いベースでイメージングOEMに診断アルゴリズムをライセンスします。コンポジットメーカーはシリンジチップ専門家を買収し、歯科う蝕治療市場内でブランドエコシステムを固めるエルゴノミック独占性を確保します。同時に、地域サプライヤーは水銀フリーグラスアイオノマーと耐湿性バイオセラミックでコスト敏感セグメントに対応します。ベンチャーファンドは、本物の象牙質再石灰化を約束するペプチド機能化フィラーを探索するナノテクノロジースタートアップに資本を注入します。規制の厳格さは資本不足参入者を排除する一方、コンプライアンスへのショートカットとしての戦略的提携を奨励し、歯科う蝕治療市場を動的で技術的に進歩的に保ちます。

統合により競合入札が削減されるとサプライヤーの交渉力が上昇しますが、グループ診療と代理店コングロマリットを通じて購入者の影響力が強化されます。そのため価格は安定を保ち、差別化は使いやすさキット、デジタルワークフロー互換性、エビデンスに裏付けられた臨床寿命に軸足を置きます。マーケティングナラティブは、コモディティ割引よりも再治療発生率を下げる材料という価値ベースケアをスポットライトし、償還上限が厳しくなっても総利益率を維持するポジショニングです。その結果、歯科う蝕治療市場は孤立した製品よりも科学、ソフトウェア、サービスを統合ケア経路に融合する企業を報酬します。

歯科う蝕治療業界リーダー

-

Dentsply Sirona Inc

-

Institut Straumann AG

-

3M Company

-

Coltene Group

-

ZimVie Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Solventumが歯の解剖学に合わせた最初の3Dプリント矯正装置アクセサリーである3M Clarity Precision Grip Attachmentsを発売

- 2024年8月:Perceptiveが世界初の完全自動化AI誘導修復処置を実証し、クラウン装着を15分に短縮

世界歯科う蝕治療市場レポート範囲

歯科う蝕は、食事炭水化物の細菌発酵により口腔内で産生される酸による歯質の局所的破壊をもたらすバイオフィルム疾患です。歯科う蝕治療処置は、この状態を除去または治療するために使用されます。歯科う蝕治療市場は製品タイプ別(歯科修復、歯科再建(支台、ブリッジ、クラウン、義歯、インプラント)、歯内療法(ファイル、閉鎖器具、永久シーラー、その他))および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートは、世界の主要地域17か国の推定市場規模と動向もカバーしています。レポートは上記セグメントの価値(米ドル百万)を提供します。

| 歯科修復 | |

| 歯科再建 | 支台 |

| ブリッジ | |

| クラウン | |

| 義歯 | |

| インプラント | |

| 歯内療法 | ファイル |

| 閉鎖器具 | |

| 永久シーラー | |

| その他 |

| 歯科病院 |

| 歯科クリニック |

| 学術・研究機関 |

| 北米 | アメリカ |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ |

| 製品タイプ | 歯科修復 | |

| 歯科再建 | 支台 | |

| ブリッジ | ||

| クラウン | ||

| 義歯 | ||

| インプラント | ||

| 歯内療法 | ファイル | |

| 閉鎖器具 | ||

| 永久シーラー | ||

| その他 | ||

| エンドユーザー別(価値) | 歯科病院 | |

| 歯科クリニック | ||

| 学術・研究機関 | ||

| 地域別(価値) | 北米 | アメリカ |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答された主要質問

2025年の歯科う蝕治療市場はどの程度の規模ですか?

73億5千万米ドルで、2030年までに86億5千万米ドルに達すると予測され、3.30%のCAGRとなります。

最も多くの収益を生み出している製品グループはどれですか?

修復材料が2024年に世界収益の38.59%でリードしています。

最も急成長している製品セグメントは何ですか?

歯内療法処置が3.89%のCAGRで成長し、歯髄保存療法により推進されています。

最も急速な拡大を示している地域はどこですか?

アジア太平洋地域が4.45%のCAGRで成長し、国民皆保険制度と歯科観光により推進されています。

人工知能は治療にどのような影響を与えますか?

AIは病変検出を98%の精度に改善し、より早期でより侵襲性の低い介入を可能にし、クリニック生産性を向上させます。

アクセスを制限する償還ギャップはどのようなものですか?

ほとんどの国家制度は包括的歯科給付を欠いているため、高齢者と低所得人口はしばしば自己負担し、早期ケアを遅らせています。

最終更新日: