マーケットトレンド の データセンター 産業

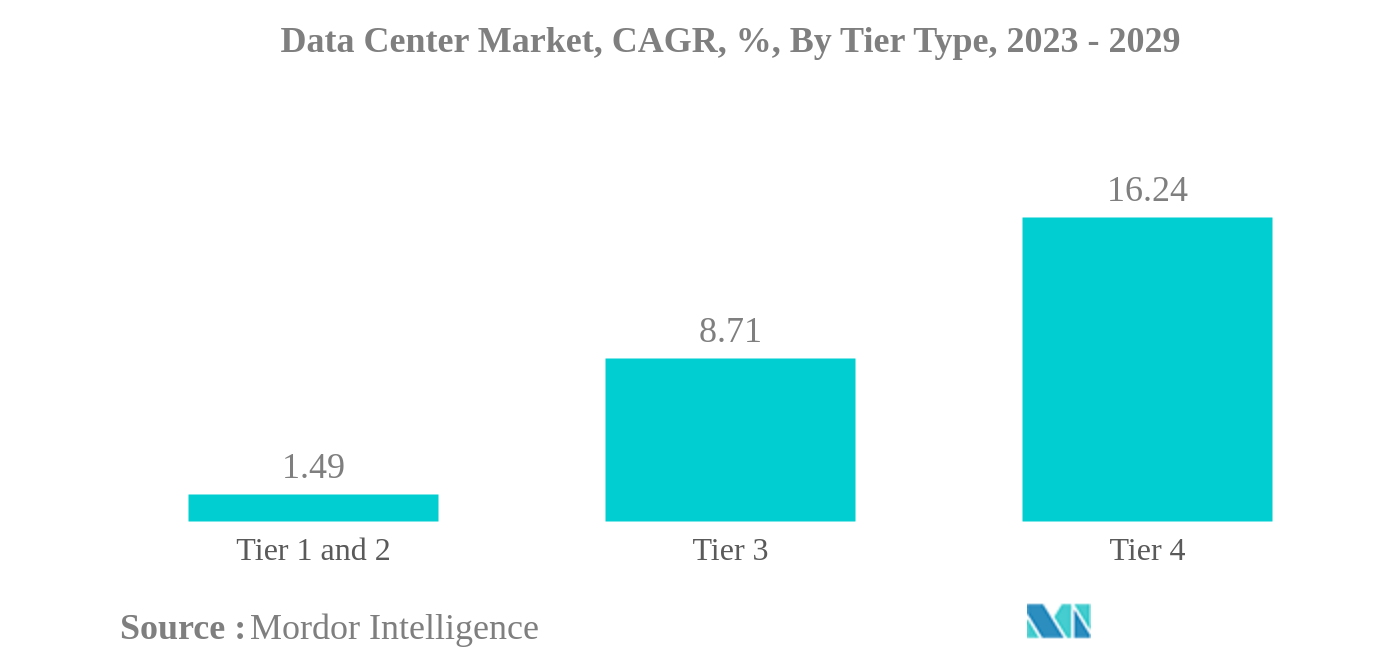

ティア3は最大のティアタイプ

- 現在、ティア3セグメントが市場で大きなシェアを占めている。これらの層の稼働率は約99.982%であり、ダウンタイムは年間1.6時間である。エッジ接続やクラウド接続の採用が増加していることから、ティア3セグメントは今後さらに成長すると予想される。

- 2022年のIT負荷容量は6,857.78MWで、欧州がトップシェアを占めている。イギリスはティア3データセンターの数が最も多く、スラウとグレーター・ロンドンが大きなシェアを占めている。アイルランドでは、ダブリンがティア3施設の98%以上を抱える唯一の地域で、北ダブリンと南ダブリンが大きなシェアを占めている。欧州のティア3セグメントは、2023年の7,979.69MWから2029年には12,110.18MWまで、年平均成長率(CAGR)7.20%で成長すると予想される。

- ティア4セグメントは予測期間中にCAGR 16.2%を記録すると予想される。さまざまな先進国が、すべてのコンポーネントの完全なフォールトトレランスと冗長性という利点を得るために、ティア4認証の採用に注力している。そのため、多くの発展途上地域もティア4ゾーンを採用している。米国では、エネルギーミックスの20%以上が再生可能エネルギーで占められており、2030年には50%に達すると予想されている。開発中のデータセンター施設の大半は、ITパワーを増強している。

- 全トラフィックの70%以上がサーバーからサーバーへ移動するため、ティア1&2セグメントの伸びは最も小さい。最近のアプリケーションは、データセンター内をより高速で移動するため、より多くのデータを必要とし、レイテンシーへのこだわりが強くなっている。ティア1&2のデータセンターは最小限の成長しか見込めないため、このような成長が期待できるのは、IT負荷が最小限の中小企業向けの施設に限られる。

PDFをダウンロード

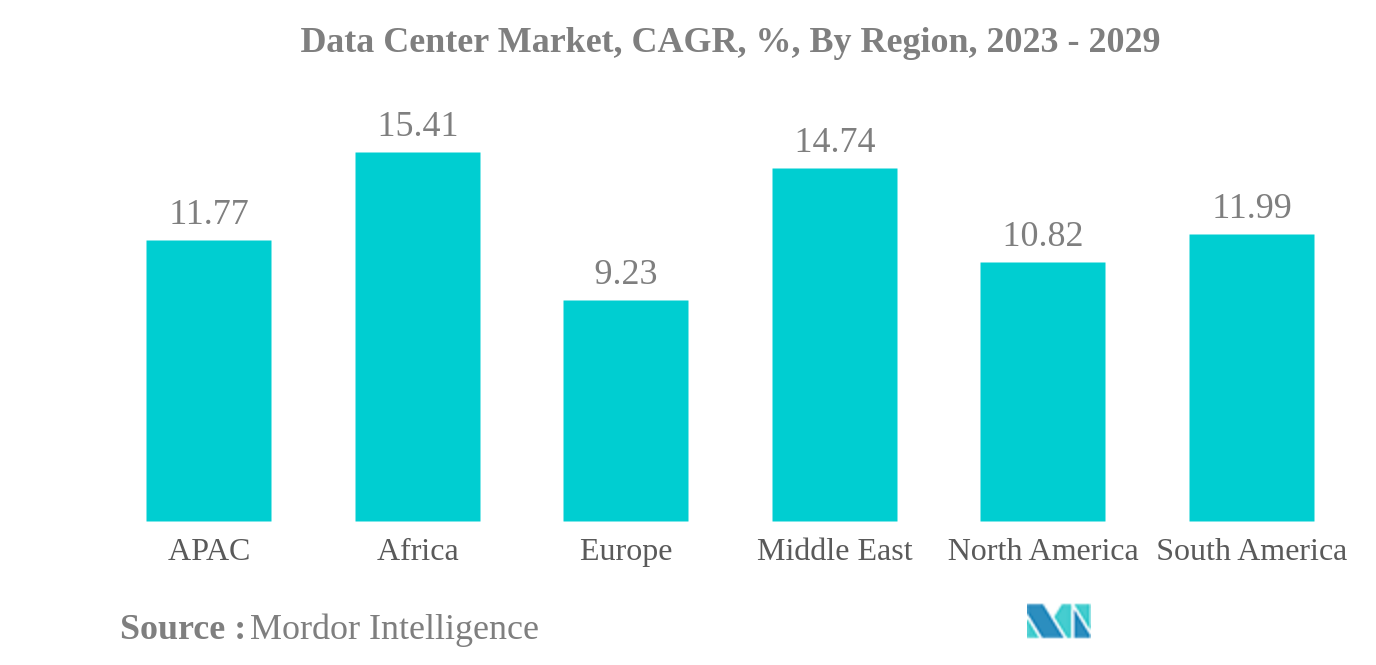

北米が最大の地域

- データセンター市場は、北米、欧州、アジア太平洋地域に集中している。バージニア州北部は米国最大のデータセンター・ホットスポットであり、2022年のデータセンター設置容量の13.07%以上を占める。しかし、市場はすでに成熟期を迎えているため、今後の市場シェアは2029年まで減少傾向を示すと予想される。バージニア州は、法定投資および雇用要件を満たすデータセンターが購入する適格コンピュータ機器に対して、小売売上税および使用税の免除を提供している。バージニア州は、コロケーション・データセンターのテナントが消費税免除の恩恵を受けられるようにした最初の州である。バージニア州はまた、高密度に敷設されたファイバーバックボーンの恩恵も受けている。バージニアビーチは4本の新しい大洋横断ファイバー接続ケーブルの着地点である。

- ヨーロッパでは、フランクフルト、ロンドン/スロー、アムステルダム、パリ、ダブリンなどFLAP-Dのメトロ市場に市場が集中している。ロンドンの地価は1平方フィート当たり約150米ドルである。ロンドンの地価が高いため、地価の安い他の都市に投資がシフトすると予想される。例えば、アムステルダムはFLAPデータセンター市場の施設建設に必要な土地価格が安く、1平方フィート当たり38米ドルである。

- アジア太平洋地域では、オーストラリアがデータセンターの成長で顕著な国のひとつである。同国は再生可能エネルギーに力を入れており、データセンターの主要拠点となっている。シドニーは現在、ニューサウスウェールズ州の風力発電所と太陽光発電所から発電された100%再生可能エネルギーを使用している。メルボルンでは、ビクトリア州政府が同地域のAIスタートアップ開発を支援するために9500万米ドルを確保している。技術開発の拠点が増えるにつれて、データセンターの需要は大幅に増加すると予想される。

PDFをダウンロード