培養培地市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

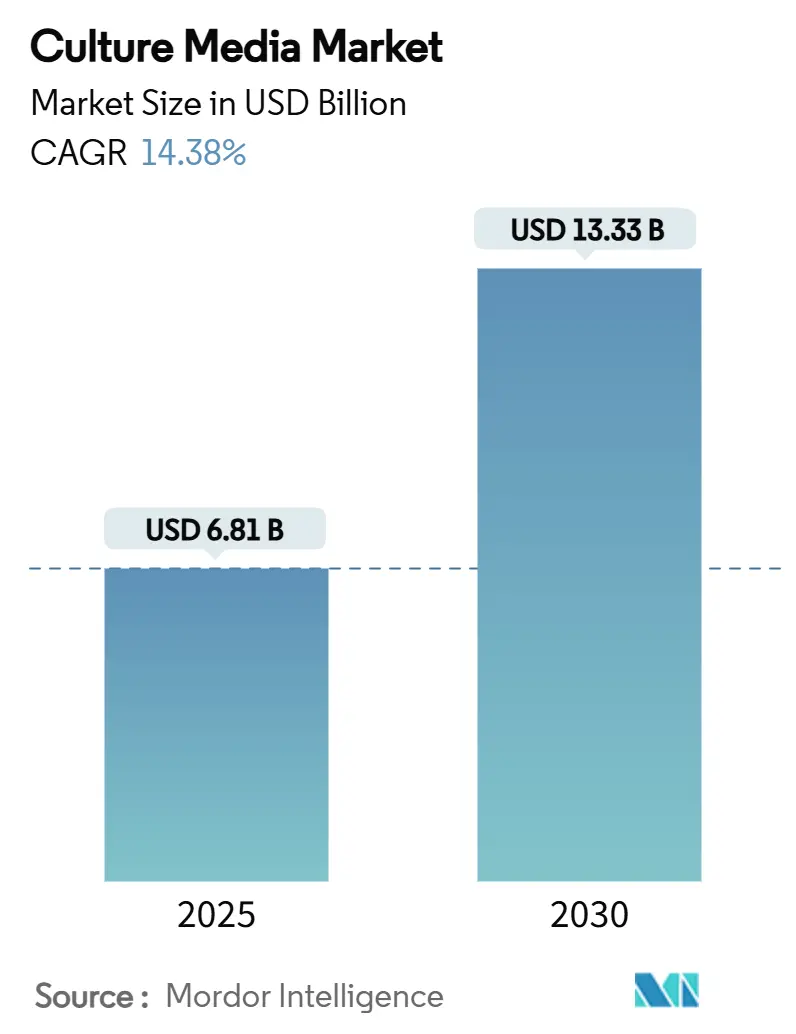

| 市場規模 (2025) | 6.81 十億米ドル |

| 市場規模 (2030) | 13.33 十億米ドル |

| 成長率 (2025 - 2030) | 14.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる培養培地市場分析

培養培地市場規模は2025年に68億1,000万米ドルに達し、2030年には133億3,000万米ドルに達すると予測されており、堅調な14.38%のCAGRを反映しています。次世代バイオプロセス材料への需要の拡大、mRNAワクチン生産ラインの拡張、バイオシミラーの商業化加速が採用拡大の主要な推進力となっています。脱水製剤はサプライチェーンの経済性により優位性を維持していますが、呈色フォーマットの人気は研究室の自動化対応消耗品への着実な移行を示しています。地域需要は、確立された規制環境とベンチャー資金パイプラインにより北米に傾いている一方、アジア太平洋地域の政策支援による設備建設は、同地域を最も迅速な単位拡大のポジションに位置付けています。フルサービスサプライヤーが原材料調達、シングルユースハードウェア、社内分析を統合してエンドツーエンドのワークフロー支出を獲得するため、競争圧力が高まっています。国内バイオプロセシングを優遇する財政インセンティブと自動培地調製プラットフォームの組み合わせが、原材料インフレと物流リスクに敏感な市場において新たな機会を開放しています。

主要レポート要点

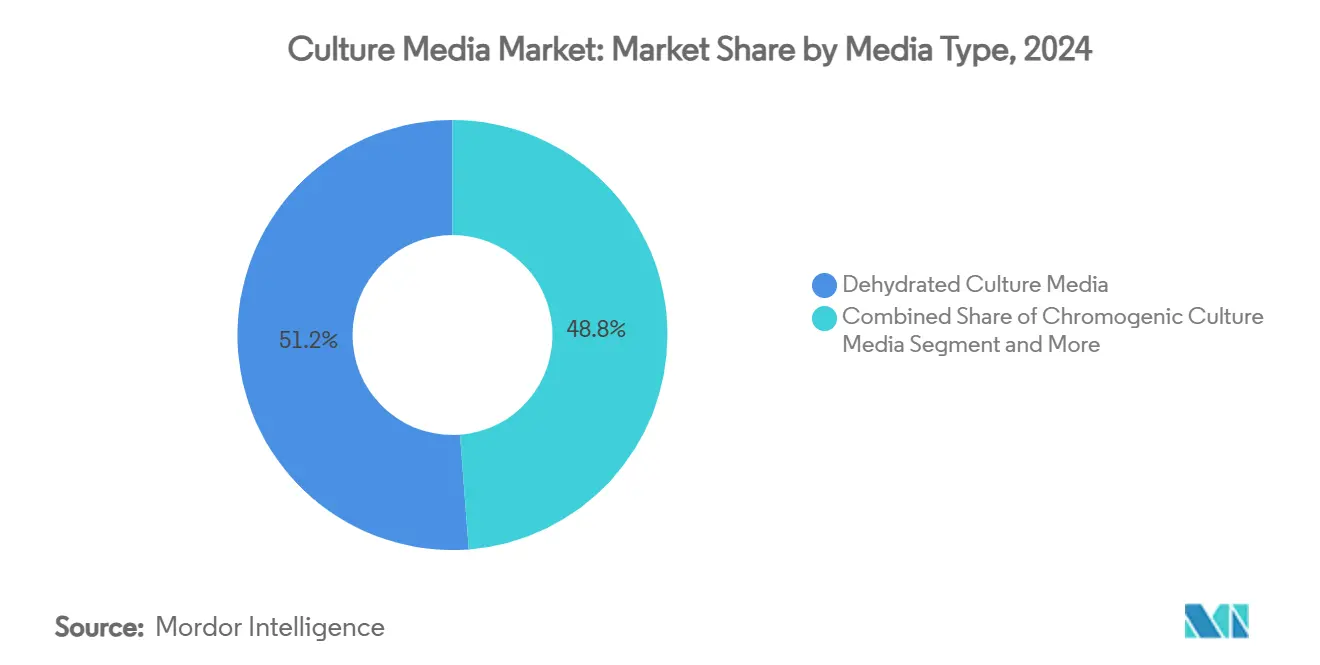

- 培地タイプ別では、脱水培養培地が2024年に51.25%の培養培地市場シェアでリードし、呈色培養培地は2030年まで15.65%のCAGRで進展すると予測されています。

- 製剤別では、血清フリーオプションが2024年に36.32%の収益シェアを保持し、幹細胞培養培地は2030年まで15.85%のCAGRで加速すると予測されています。

- 物理的状態別では、液体培地が2024年の培養培地市場規模の62.89%を占め、半固体/ゲル培地は2030年まで16.85%のCAGRの軌道にあります。

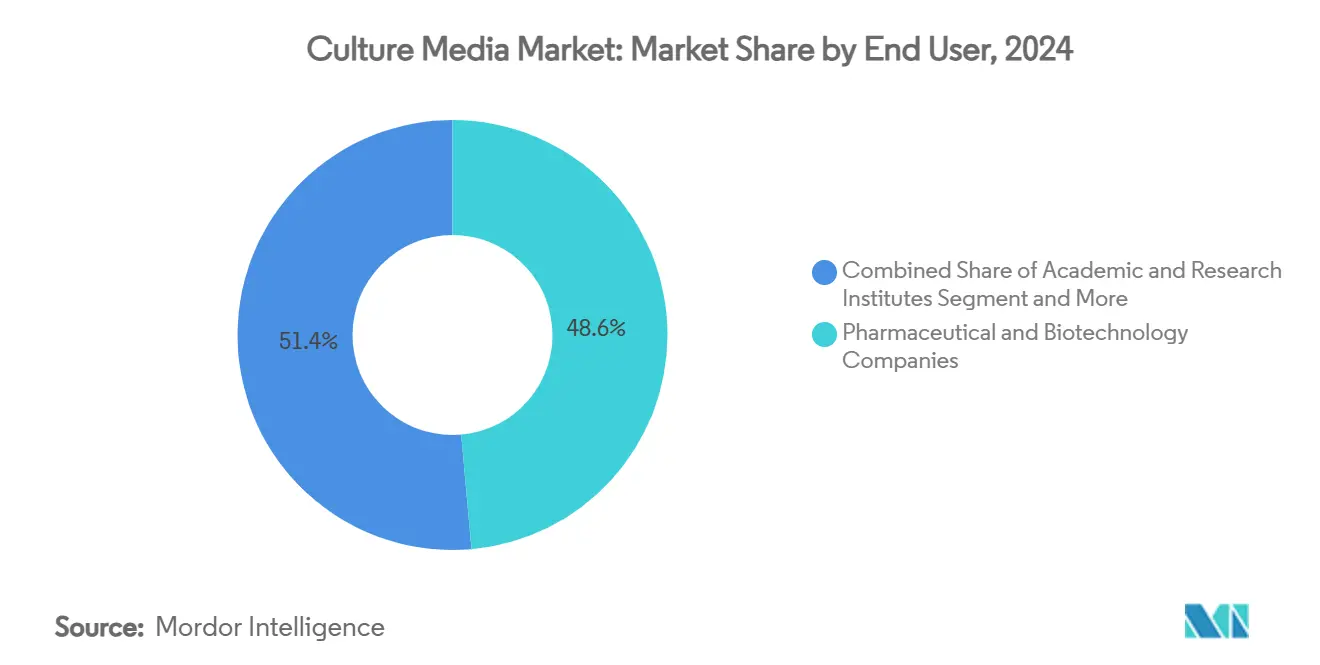

- エンドユーザー別では、製薬・バイオテクノロジー企業が2024年の培養培地市場規模の48.65%のシェアを占めており、CDMOは2030年まで15.55%のCAGRで最も速い成長が予測されています。

- 調製自動化別では、手動方式が2024年に60.15%のシェアを維持していますが、自動システムは2030年まで15.35%のCAGRを記録すると予測されています。

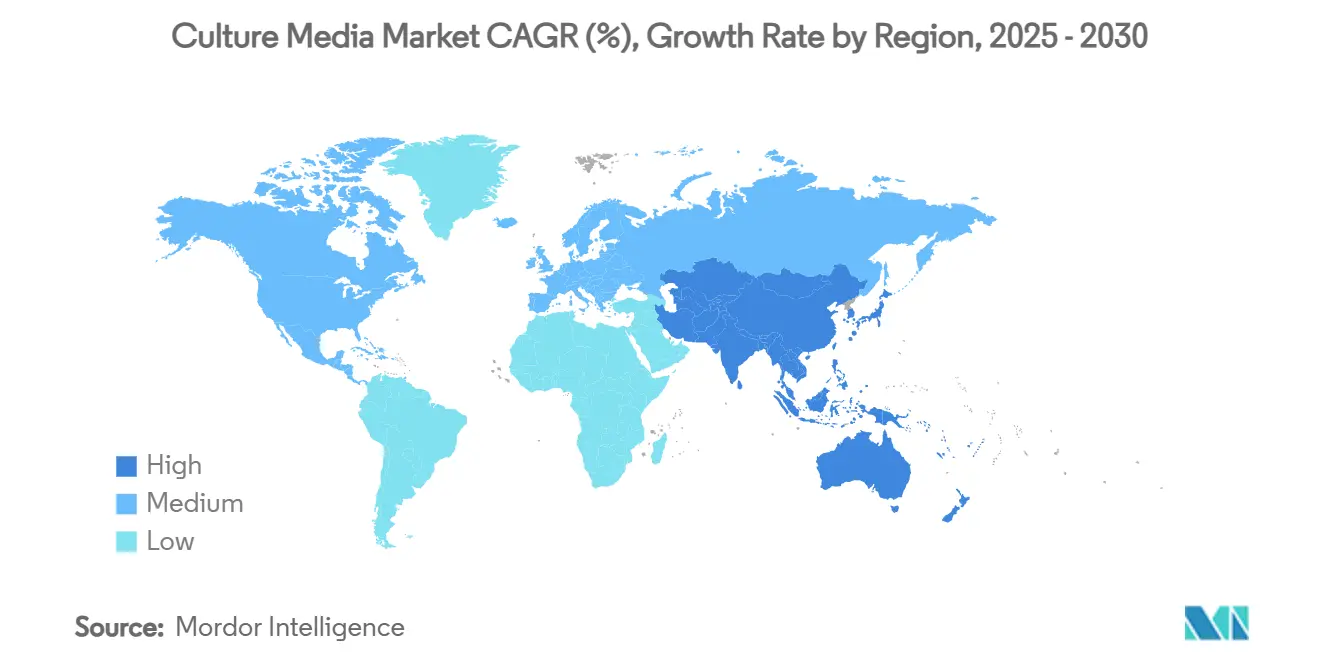

- 地域別では、北米が2024年に培養培地市場シェアの39.25%を保持し、アジア太平洋地域は2025年から2030年の間に16.45%のCAGRで最速の成長が見込まれています。

グローバル培養培地市場のトレンドと洞察

ドライバー影響分析

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 血清ベースから動物成分フリー培地への移行 | +3.2% | グローバル、北米・EUで初期利益 | 中期(2~4年) |

| mRNA/ウイルスベクターワクチンの急速大規模生産能力拡張 | +4.1% | グローバル、米国・ドイツ・ベルギーに集中 | 短期(2年以下) |

| バルク培地需要を創出するバイオシミラー製造ブーム | +2.8% | APACコア、MEAへの波及効果 | 中期(2~4年) |

| CDMO・大手製薬における完全自動培地調製システムの採用 | +2.4% | 北米・EU、APACへの拡大 | 長期(4年以上) |

| オンショアバイオプロセシングへの財政インセンティブ | +1.9% | 国レベル、米国・インド・韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

血清ベースから動物成分フリー培地への移行

規制当局は現在動物成分フリーの培地を優遇しており、製造業者は血清投入を廃止し、化学的に定義された代替品への依存を高めるよう促しています。血清フリー変異体は既に36.32%のシェアを制御し続けており、FDAガイダンスが偶発的病原体の精査を強化するにつれて利益を得続けています。幹細胞培地は15.85%のCAGRで拡大し、再生医学生産者が定義された化学に置くプレミアムを強調しています。Merck KGaAの抗体・mRNA開発のための3億ユーロの研究センターは、成分フリープラットフォームに流れる資本を例証しています。ロット間の一貫性の向上、下流精製の簡素化、汚染リスクの低減が動物成分フリーソリューションの商業的正当性を支え、移行を培養培地市場の中核的構造的追い風としています。

mRNA/ウイルスベクターワクチンの急速大規模生産能力拡張

パンデミック中に建設された生産資産は癌ワクチン、遺伝子治療、天然痘予防に軸足を移し、特殊なウイルスベクター培地の定期的需要をロックインしています。Bavarian Nordicの2025年末までに1,000万回分の天然痘ワクチンを供給する計画は、これらの新設設備の継続的使用を反映しています[1]BioProcess International Staff, "Bavarian Nordic talks mpox manufacturing expansion," BioProcess International, bioprocessintl.com。高収率mRNA転写とウイルス感染性に最適化された培地は、同じスイートを通じて複数のプログラムを実行するプラットフォーム製造業者にとって極めて重要です。クロス製品標準化をサポートすることで、培養培地サプライヤーはプロセス制御分析とシングルユースハードウェアバンドルを含むパートナーシップにより近づいています。セクターの緊急性を考慮すると、購入コミットメントは頻繁に複数年の期間にわたり、培養培地市場のこの高成長コーナーで事業を展開する培地ベンダーの収益可視性を向上させています。

バルク培地需要を創出するバイオシミラー製造ブーム

複数のブロックバスター生物学的製剤の特許クリフは、バイオシミラーの拡張パイプラインを解放し、大容量かつコスト効率的な培地濃縮物の必要性を強化しています。アナリストは、バイオシミラー受注が加速するにつれて、グローバル生物学的製剤CDMO部門が2034年までに923億7,000万米ドルに達すると予測しています。韓国とインドが拡張の拠点となっており、MilliporeSigmaの3億ユーロの工場がアジア需要を捕捉する戦略的推進を例証しています。バイオシミラー生産者は競争力のある価格でのバッチ間信頼性を優遇するため、連続システムにシームレスに統合するバルクパック脱水または粉末培地を提供するベンダーが優位性を享受しています。バイオシミラーに固有の数量変動は、注文頻度を高め、地理的購入フットプリントを拡大することで培養培地市場を押し上げています。

CDMO・大手製薬における完全自動培地調製システムの採用

自動化は労働効率と規制厳密性の二重の要請に応えます。手動調製は依然として使用量の60.15%を占めていますが、バイオリアクターと液体ハンドリングロボットとペアリングするよう設計された統合プラットフォームは15.35%のCAGRでスケーリングしています。BDのBioseroとの協力は、ロボットワークフローが現在、計量、再構成、無菌保証を一回のパスで包含する方法を示しています。採用は、追跡可能で完全に検証されたバッチレコードを要求する複数のクライアントレシピを処理するCDMO内で最も強力です。並行して、AIモジュールは栄養枯渇を予測し、フィード戦略を調整し、従来の手動手順では複製できないリアルタイム品質管理を可能にしています。営業マージン緩和がコンプライアンス要求と収束するにつれて、自動調製は培養培地市場の長期的推進力として確立されています。

制約影響分析

| 制約 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 医薬品グレード原材料インフレ・サプライチェーン脆弱性 | -2.1% | グローバル、供給制約地域で深刻 | 短期(2年以下) |

| 複雑培地の規制承認を阻害するバッチ間変動性 | -1.6% | グローバル、特に新規製剤 | 中期(2~4年) |

| 熟練培地最適化科学者のグローバル不足 | -1.3% | 新興バイオプロセシングハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

医薬品グレード原材料インフレ・サプライチェーン脆弱性

アミノ酸、成長因子、高純度水の価格急騰は、輸送ボトルネックと相まって、マージンを圧迫し続けています。COVID-19時代の混乱は長いサプライチェーンの脆弱性を露呈し、企業はより大きな安全在庫でヘッジするよう促し、それにより運転資本需要を増加させています。デュアルソーシング戦略は一部の露出を軽減しますが、適格性コストを上昇させ、小規模な研究室を不利な立場に置きます。したがって、政策インセンティブが国内生産を奨励している一方で、検証と資本プロジェクトの予算柔軟性を維持しなければならないエンドユーザー間でのコスト転嫁疲労により、培養培地市場の短期成長は抑制されています。

複雑培地の規制承認を阻害するバッチ間変動性

ロット間での微量元素、浸透圧、またはpHの変動は製品品質を危うくし、申請を遅らせる可能性があります。軽微な変動が遺伝子発現プロファイルを変更するため、幹細胞およびウイルスベクター応用は特に敏感です。FDAやEMAなどの機関は分析要求を厳格化しており、生産者に高度な分光分析と多変量制御チャートの設置を義務付けています。追加テストは開発タイムラインを延長し、CMC支出を押し上げ、新製品発売から資本を再分配します。したがって、投資はリアルタイム監視が可能なプロセス分析技術に流れていますが、そのようなシステムが主流になるまで、変動性は培養培地市場における逆風のままです。

セグメント分析

培地タイプ別:脱水優位性が呈色攪乱に直面

脱水製剤は2024年の培養培地市場シェアの51.25%を占めており、長い保存期間と経済的な輸送プロファイルに支えられています。しかし、呈色代替品は、自動プレートストリーキングシステムが臨床および食品検査設定で拡散するにつれて15.65%のCAGRで加速しています。この拡張は、読み取り時間を短縮し、人的エラーを減らす事前分化された色変化基質に対する研究室の選好を示しています。予測期間にわたって、呈色ソリューションは脱水既存勢力を侵食すると予測されており、特に高スループット病院研究室でそうです。それでも、新興経済国での価格感度は脱水製品の相当な基盤を保持し、それらが培養培地市場の基石であり続けることを保証しています。

自動化フレンドリーな特性により、呈色培地は、バーコード付きプレート追跡とロボット培養が均一な物理特性を要求する完全な研究室自動化スイートの論理的コンパニオンとなります。スタック準備済み、自動化対応フォーマットを供給できるベンダーは、それに応じて不釣り合いなシェアを獲得しています。脱水製剤は、購入者が水和重量を支払うことなく数量をスケールできるよう、地域ブレンディングセンターへのバルク出荷で優遇され続けています。対照的な価値提案は、遺産脱水強みと高マージン呈色イノベーションをバランスする主要サプライヤーのミックスポートフォリオアプローチを維持しています。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

製剤別:血清フリーリーダーシップが特殊用途に向けて加速

血清フリー製品は2024年の収益の36.32%を占めており、定義された成分への規制プッシュと牛血清リスクからの移行を反映しています。最も急速に上昇するサブセットである幹細胞培地は、フィーダーフリー条件を必要とする自家および同種治療への部門の軸足移動から恩恵を受けています。成長予測では、後期段階研究に入る再生医学試験を背景に、幹細胞培地が2030年まで15.85%のCAGRで上昇すると示しています。

大規模抗体およびmRNA製造における化学的に定義されたブレンドの採用も、その追跡可能性と一貫した性能により激化しています。細胞系統開発専門家とのベンダーコラボレーションは、力価最適化を加速するカスタムレシピを生産し、より深い顧客ロックインを保証しています。一方、CAR-T、腫瘍溶解性ウイルス、またはオルガノイド培養のユニークな代謝ニーズに合わせた特殊およびカスタム培地は、プレミアム価格を命令し、培養培地市場内の収益ミックスを拡大しています。

物理的状態別:液体培地優位性がゲルイノベーションに挑戦される

液体フォーマットは2024年の培養培地市場規模の62.89%を獲得し[2]Becton, Dickinson and Company, "BD and Biosero Collaborate to Enable Robotic Integration with Flow Cytometers Used in Drug Discovery and Development," bd.com、その使いやすさが自動分注とクローズドループバイオリアクターフィードを補完します。16.85%のCAGRで成長する半固体またはゲル調製は、生体内環境を模倣するオルガノイド培養、3D細胞モデル、および高度微生物学アッセイでスペースを切り開いています。粉末変異体は、コールドチェーンインフラが不足する地域およびオンサイト水和を好むユーザーにとって重要なままです。

細胞外マトリックス成分が埋め込まれたゲルマトリックスは、薬物スクリーニングワークフローでより高次の生理学的関連性を解放し、製薬会社にハイコンテンツイメージングとペアリングするよう促しています。液体培地はGMP製造を支配し続けていますが、ゲルフォーマットによる増分利得はサプライヤーR&D優先度を再定義するでしょう。食品検査研究室と学術センターでの粉末培地の確固たる存在は、性能、物流、コストがユーザー選好を決定する3方向セグメンテーションを保証します。

エンドユーザー別:製薬リーダーシップとCDMO加速

製薬・バイオテクノロジー企業は2024年の出荷量の48.65%を消費し、培養培地を活用して臨床パイプラインと商業在庫の両方をサポートしています。しかし、バイオ製薬会社が複雑な生物学的製剤、細胞治療、遺伝子治療の生産スケジュールをアウトソースするにつれて、CDMOは15.55%のCAGRで拡大しています。学術・研究機関は安定したベースラインを維持し、探索科学のための多様化された培地フォーマットを吸収しています。

CDMOのスケーラブルなフットプリントとマルチクライアント設備は、ダウンタイムなしにモダリティ間で軸足を移すことができる標準化された自動化リンク培地を優遇します。セグメントの急速な上昇は、培地分析と製剤調整を含む長期供給契約と統合サービスバンドルのベンダー機会を拡大します。製薬メーカーは、引き続き世界拠点全体でロット間一貫性を保証する堅牢なサプライヤーパートナーシップを優先し、培養培地市場の支配的だが徐々に緩和するシェアを維持しています。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

調製自動化別:手動方式が統合システムに譲歩

手動調製は2024年のワークフローの60.15%を依然として支えていますが、労働不足と品質文書化命令が採用者をターンキー自動化に向けて舵を切っています。天秤、粉末分注バルブ、滅菌フィルターを単一ユニット内に統合するシステムは2030年まで15.35%のCAGRで拡大すると予測されています。

ファーストムーバーは二桁の労働時間節約とより少ない逸脱レポートを報告し、規制当局に検査結果で自動化を好意的に見るよう促しています。資本コストが下落し、モジュラーリースモデルが成熟するにつれて、より小さなバイオテクノロジーも設置ベースを拡大すると予想されます。したがって、互換性のある液体処理チップ、検証済みソフトウェアドライバー、リモートサービステレメトリを提供するサプライヤーは、自動化トレンドに関連する培養培地市場収益の増加するスライスを集めるでしょう。

地域分析

北米は2024年の培養培地市場の39.25%のシェアを維持し、2030年まで13.8%のCAGRで拡大すると予測されています。米国は、腫瘍学と希少疾患パイプラインのためのパンデミック資金mRNAインフラの転用により地域勢いを支え、一方でFDAの培地検証に関する明確なガイダンスは業界の信頼を維持しています。メリーランド州のMerck KGaAの2億9,000万米ドルのバイオセーフティ試験施設やBDの注射器生産能力拡張などの資本展開は、サプライヤーエコシステムをさらに定着させています。ベンチャー資金は細胞治療スタートアップに引力を持ち、高性能で動物成分フリー製剤への着実な需要を強化しています。

アジア太平洋地域はバイオテクノロジーを戦略部門として扱う国家プログラムに支えられ、16.45%のCAGRで最も迅速な拡大を記録する設定です。COVID-19後の中国の研究室発注パターンの正常化、韓国のバイオシミラー生産インセンティブ、インドのバイオプロセシング輸入品の関税免除がすべて地域培地量を押し上げています。MilliporeSigmaの3億ユーロの韓国施設は、ローカライズされた供給への多国籍企業のコミットメントを実証しています。強力な研究ベースと調和されたGMPフレームワークに構築されたオーストラリアと日本の市場は、平均を上回る実行率で高仕様幹細胞培地を採用しています。

欧州は2024年収益の28.5%を獲得し、2030年まで12.9%のCAGRを目指しており、ドイツ、英国、フランスが主要トライアドを構成しています。ダルムシュタットのドイツ先端研究センターは、抗体とmRNAにおける地域R&Dを増幅し、英国はワクチンクラスターの遺産とMHRA規制能力から恩恵を受けています。生物学的製剤イノベーションのためのフランスイニシアチブは、血清フリーおよび化学的に定義された投入品の需要継続性を維持しています。加盟国全体で文書化と品質要求を調和するEMAガイダンスは、サプライヤーの承認ハードルを下げ、欧州を培養培地の安定しかし競争の激しい輸出市場として位置付けています。

競合環境

培養培地市場は中程度に断片化されたままですが、サプライヤーが上流消耗品を分析、濾過、シングルユースバイオリアクターと融合するにつれて統合が勢いを増しています。DanaherのCytiva-Pall合併によるバイオプロセスプラットフォーム750億米ドルの創造は、ワンストップポートフォリオへの殺到を典型化しています。垂直統合により、ベンダーは統一サービス契約の下で培地、樹脂、ハードウェアをバンドルすることでクライアントをロックインできます。コモディティラインは地域プレーヤーからのマージン圧迫に直面していますが、幹細胞、ウイルスベクター、またはオルガノイド応用向けに設計された特殊培地は回復力のある価格設定を享受しています。

Sartoriusは2024年に34億ユーロの売上を報告し、資本設備よりも定期消耗品を強調することで2028年まで年間6%の成長を目標としています[3]Sartorius, "Sartorius Group IR Presentation," sartorius.com。Thermo Fisher ScientificはFisher Scientificチャンネルを活用して分析キットと並んで培地をクロス販売し、Merck KGaAはリードタイムを短縮するためにグローバル倉庫拡張に投資しています。新興破壊者はデジタルツインとAI誘導フィード戦略を強調し、社内細胞培養専門知識が不足するスタートアップの開発タイムラインを圧縮するラピッドプロトタイプサービスを売り込んでいます。

戦略的焦点は自動培地調製アライアンスに集中しており、BDがロボット統合で協力し、Beckman Coulterが精製ステップと噛み合うグラデーションメーカーデバイスを展開しています。サプライヤーはまた、Merck KGaAのドイツ流通センターアップグレードで例証されるように、物流ショックをヘッジするために生産をローカライズしています。正味の結果は、サプライチェーンの回復力、規制的洞察力、エンドツーエンドのワークフローカバレッジを提供する能力を重視する競争アリーナであり、これらすべてが培養培地市場の進化するアーキテクチャを定義しています。

培養培地業界リーダー

-

Merck KGaA(MilliporeSigma)

-

Sartorius AG

-

Thermo Fisher Scientific Inc.

-

Danaher Corp.(Cytiva)

-

Lonza Group Ltd.

- *免責事項:主要選手の並び順不同

最近の業界発展

- 2025年4月:AnalytiChemがRedipor使用準備済み培地を発売し、便利性重視のSKUが社内調製を侵食する準備ができていることを示しました。

- 2024年10月:Evonikが細胞培養ソリューションのためのグローバルコンピテンスネットワークを創設し、化学サプライヤーが上流ウォレットシェアを獲得する野望を前景化する動きです。

グローバル培養培地市場レポート範囲

レポートの範囲に従い、培養培地は微生物の成長、サポート、生存を促進する特殊培地または物質です。培養培地市場は、培地タイプ、製剤、物理的状態、エンドユーザー、調製自動化、地域によってセグメント化されています。培地タイプ別では、市場は呈色培養培地、脱水培養培地、調製済み/使用準備済み培養培地にセグメント化されています。製剤別では、市場は血清含有培地、血清フリー培地、化学的に定義された培地、幹細胞培養培地、特殊/カスタム培地にセグメント化されています。物理的状態別では、市場は液体培地、粉末培地、半固体/ゲル培地にセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、受託開発・製造機関(CDMO)、学術・研究機関、臨床・診断検査機関、食品・飲料検査機関にセグメント化されています。調製自動化別では、市場は手動培地調製と自動培地調製システムにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域全体の17の異なる国々の推定市場規模とトレンドをカバーしています。レポートは上記のセグメントの価値(10億米ドル)を提供しています。

| 呈色培養培地 |

| 脱水培養培地 |

| 調製済み/使用準備済み培養培地 |

| 血清含有培地 |

| 血清フリー培地 |

| 化学的に定義された培地 |

| 幹細胞培養培地 |

| 特殊/カスタム培地 |

| 液体培地 |

| 粉末培地 |

| 半固体/ゲル培地 |

| 製薬・バイオテクノロジー企業 |

| 受託開発・製造機関(CDMO) |

| 学術・研究機関 |

| 臨床・診断検査機関 |

| 食品・飲料検査機関 |

| 手動培地調製 |

| 自動培地調製システム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 培地タイプ別 | 呈色培養培地 | |

| 脱水培養培地 | ||

| 調製済み/使用準備済み培養培地 | ||

| 製剤別 | 血清含有培地 | |

| 血清フリー培地 | ||

| 化学的に定義された培地 | ||

| 幹細胞培養培地 | ||

| 特殊/カスタム培地 | ||

| 物理的状態別 | 液体培地 | |

| 粉末培地 | ||

| 半固体/ゲル培地 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 受託開発・製造機関(CDMO) | ||

| 学術・研究機関 | ||

| 臨床・診断検査機関 | ||

| 食品・飲料検査機関 | ||

| 調製自動化別 | 手動培地調製 | |

| 自動培地調製システム | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2030年までの培養培地市場の予測値はいくらですか?

予測では市場は2030年までに133億3,000万米ドルに達し、期間中14.38%のCAGRを意味します。

なぜ呈色製剤は脱水オプションよりも速く成長しているのですか?

呈色製品は自動化されたラボシステムとシームレスに統合し、迅速な色ベース病原体読み取りを提供し、15.65%のCAGRを推進しています。

2030年までに培養培地の売上高で最も急成長する地域はどこですか?

アジア太平洋地域は、バイオシミラー生産能力の構築と政府バイオテクノロジーインセンティブに推進され、16.45%のCAGRで拡大すると予想されます。

CDMOは細胞培養培地の需要にどのように影響していますか?

CDMOの15.55%のCAGRは、バイオ製薬のアウトソーシングトレンドを反映し、マルチプロダクト施設での高度に一貫した自動化対応培地の注文を押し上げています。

培養培地消費の成長を制約する可能性のある課題は何ですか?

原材料インフレ、物流脆弱性、バッチ間変動性はコストと規制リスクを追加し、予測CAGRを合計3.7パーセントポイント削減しています。

最終更新日: