コンパニオンアニマルワクチン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.03 十億米ドル |

| 市場規模 (2031) | 5.40 十億米ドル |

| 成長率 (2026 - 2031) | 6.02% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

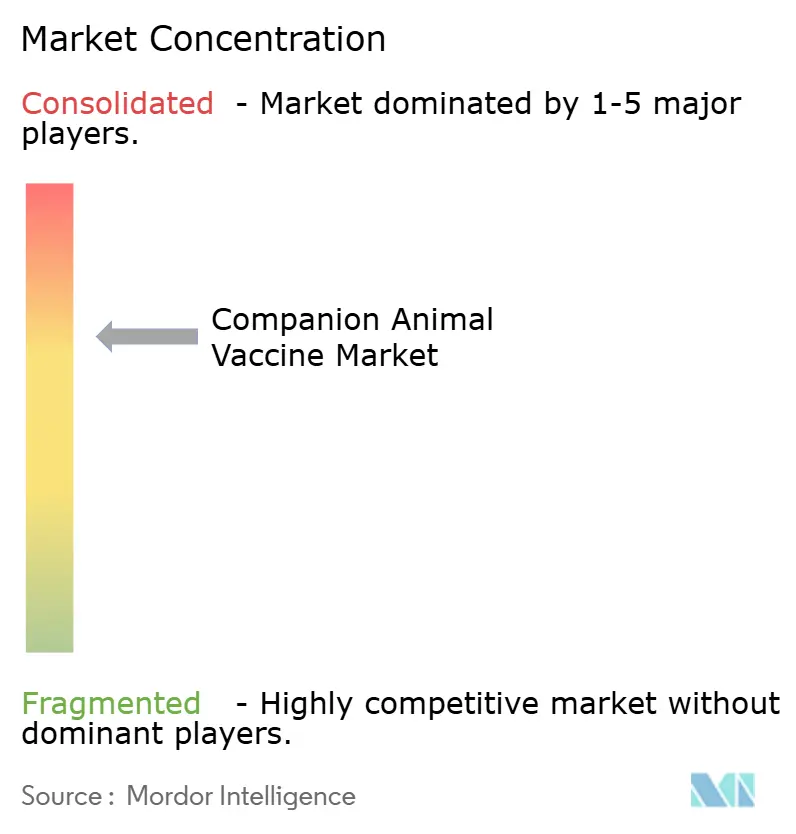

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるコンパニオンアニマルワクチン市場分析

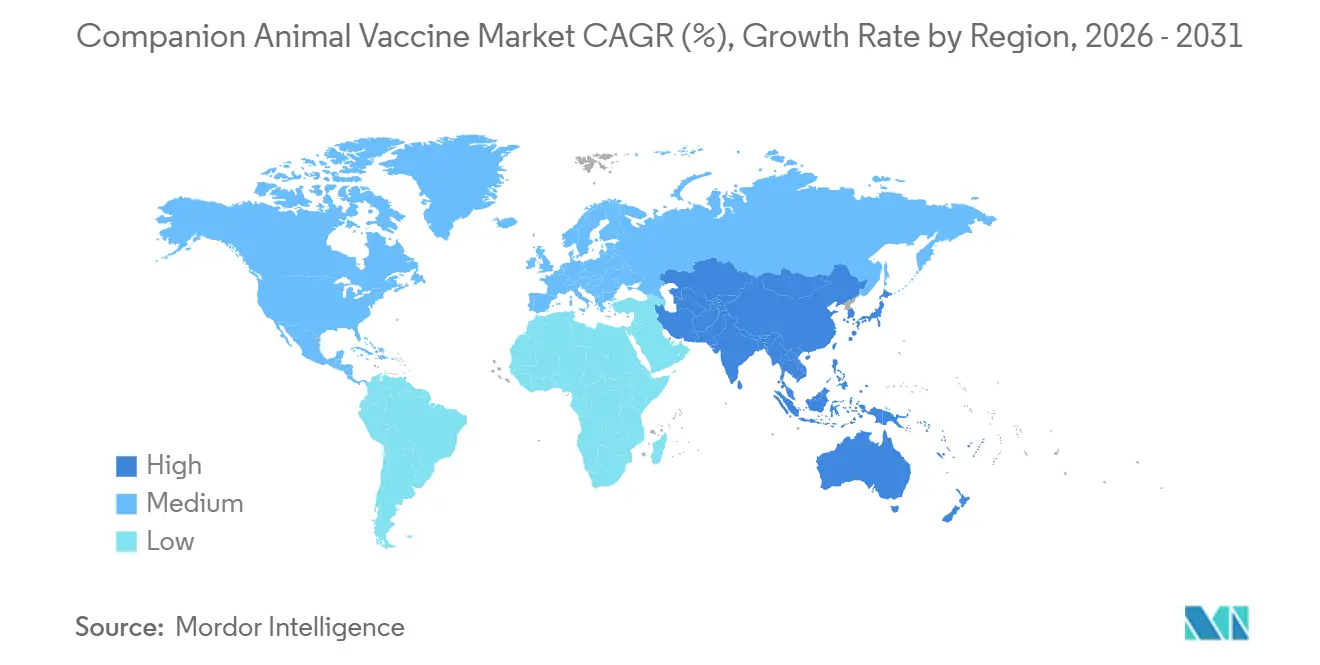

コンパニオンアニマルワクチン市場規模は2026年に40.3億USDに達すると推定され、予測期間(2026年-2031年)中にCAGR 6.02%で2031年までに54.0億USDに上昇すると予測されています。勢いはペットの人間化、犬の狂犬病ワクチン接種を必須と見なす公衆衛生の義務化、特に組換えプラットフォームにおけるワクチン技術の着実な改良から生まれています。また、コア需要は2024年から70%の犬のワクチン接種カバレッジの実施を50か国以上の流行国に促したWHO Zero by 30プログラムからも恩恵を受けています。2025年には北米が世界売上高の41.45%を占めて主導し、一方でアジア太平洋は中国とインドでの犬と猫の飼育増加により2031年まで7.43%のCAGRを軌道に乗せています。2024年8月に最終決定された米国の輸入規則では、高リスク国から到着するすべての犬に狂犬病免疫の証明、マイクロチップ挿入、血清学検査が要求され、国境での渡航前ワクチン接種需要を効果的に拡大しています。

主要レポートのポイント

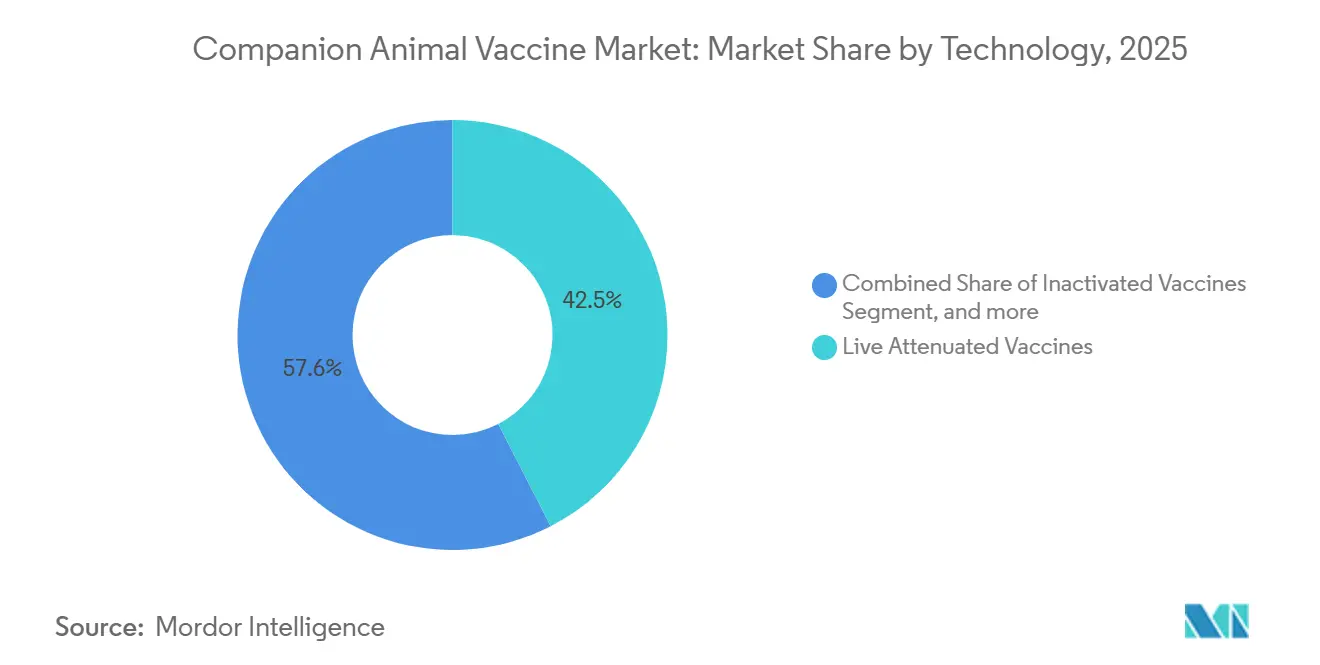

- 2025年までに、生ワクチン製品が42.45%のシェアでコンパニオンアニマルワクチン市場をリードし、一方で組換えワクチンは2031年まで8.43%のCAGRを記録する見込みです。

- 動物種別では、犬が2025年収益の62.56%を占めましたが、猫セグメントは2031年まで8.65%のCAGRで成長すると予測されています。

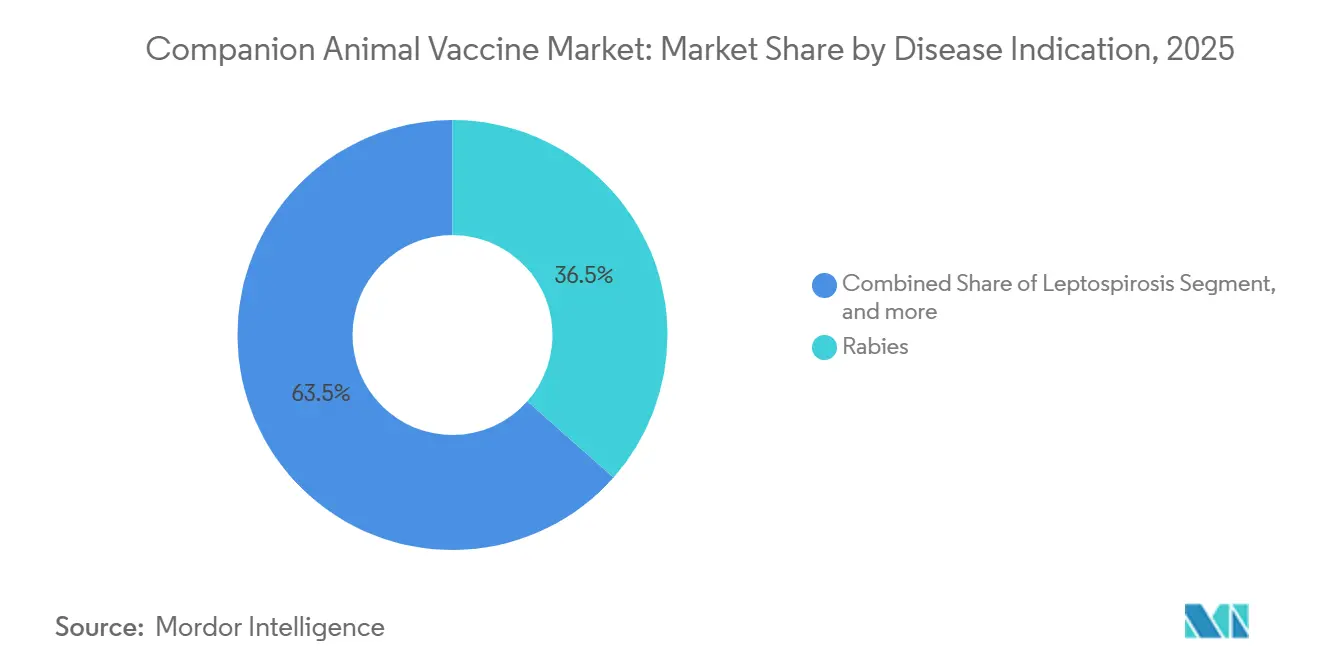

- 疾患適応症別では、狂犬病が2025年の世界収益の36.54%を占め、ライム病ワクチンは同期間中に9.32%のCAGRで拡大すると予想されています。

- エンドユーザー別では、動物病院・クリニックが2025年売上高の55.43%を獲得しましたが、電子商取引チャネルは2031年まで9.65%のCAGRで成長すると予測されています。

- 地域別では、北米が世界売上高の41.45%を占めて主導し、一方でアジア太平洋は2031年まで7.43%のCAGRを軌道に乗せています。

世界のコンパニオンアニマルワクチン市場トレンドと洞察

ドライバー影響分析

| ドライバー | CAGR予測への影響(約%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的なコンパニオンアニマル飼育の増加 | +1.2% | 中国、インド、都市部ラテンアメリカ、米国、カナダ | 中期(2-4年) |

| 人獣共通感染症の発生率増加と公衆衛生キャンペーン | +1.0% | サハラ以南アフリカ、南アジア、東南アジア、米国 | 短期(≤2年) |

| 組換えプラットフォームなどのワクチンバイオテクノロジーの進歩 | +0.9% | 北米、欧州、アジア太平洋のプレミアムセグメント | 長期(≥4年) |

| 犬のワクチン接種を義務付ける政府の狂犬病撲滅イニシアチブ | +0.8% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 短期(≤2年) |

| 迅速発症ワクチンを要求する保護施設の受け入れプロトコル | +0.5% | 北米、欧州、都市部アジア太平洋 | 中期(2-4年) |

| 予防ワクチン接種費用をカバーするペット保険の拡大 | +0.7% | 米国、カナダ、オーストラリア、日本、韓国 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

世界的なコンパニオンアニマル飼育の増加

中国は2024年に1億8,700万匹の犬と猫を数え、インドの犬の個体数は2018年の1,940万匹から2023年までに3,100万匹に上昇し、定期免疫のための持続可能な基盤を創造しています。同様の増加が米国でも見られ、米国獣医師会(AVMA)は2024年中に世帯で8,970万匹の犬と7,380万匹の猫を記録しました[1]American Veterinary Medical Association, "U.S. Pet Ownership Statistics 2024," avma.org。保護施設での養子縁組は前年比12%上昇し、更新された受け入れガイドラインでは48時間以内のワクチン接種が要求されており、迅速発症製剤への即座の需要を押し上げています。都市化は可処分所得を向上させ、飼い主がペットを家族として扱い、混合ブースターを含む予防ケアを優先することを可能にしています。製造業者は利便性を求める初回飼い主にアピールする単回投与・高力価バイアルで対応しています。

人獣共通感染症の発生率増加と公衆衛生キャンペーン

新興ヒト病原体の約60%は人獣共通感染症であり、この統計がCDC-WHO One Healthフレームワークを支えています。狂犬病は2024年に推定59,000人のヒトの死を引き起こし、犬が感染の99%に責任を持っており、WHO Zero by 30キャンペーンを推進しています。米国では犬のレプトスピラ症例が2020年から2024年の間に18%増加し、獣医師会は32州でワクチンを任意から推奨に再分類するよう促しました。2024年に導入された新しいCDC輸入基準では、高リスク国からの犬の入国に狂犬病ワクチン接種が義務付けられ、国境を越えたコンプライアンスが確保されています。一方、インド、フィリピン、ケニアは2024年にヒト狂犬病曝露を抑制するために大規模犬ワクチン接種に総額1億2,000万USDを割り当てました。

組換えプラットフォームなどのワクチンバイオテクノロジーの進歩

組換え構築物は病原性への復帰リスクを除去し、コールドチェーン物流を簡素化し、より広い地理的到達を可能にします。オーストラリアの遺伝子技術規制庁は2024年にNobivac Puppy DP Plusを承認し、初の遺伝子組換え犬パルボウイルスワクチンとなりました[2]Office of the Gene Technology Regulator, "Decision Record: Nobivac Puppy DP Plus," ogtr.gov.au。犬メラノーマ用組換え治療薬Onceptは、2010年のUSDA承認以来50,000回以上の投与を超え、サブユニットプラットフォームの安全性プロファイルを実証しています。2025年に発表された査読済み研究では、実験的mRNA狂犬病候補が不活化ワクチンと同等の中和抗体価を提供し、25°Cで14日間安定であることが実証され、資源の限られた環境での画期的進歩となりました。サブユニット製造では全病原体培養が不要となり、生産コストを最大30%削減し、アウトブレイク中のスケールアップタイムラインを短縮します。

犬のワクチン接種を義務付ける政府の狂犬病撲滅イニシアチブ

50か国が2024年-2025年に法律を更新し、WHOの目標に合わせて70%の犬のワクチン接種を要求しています。インドは2024年に都市犬キャンペーンに50億INR(約6,000万USD)を割り当て、3,000万匹の動物をカバーしました。ケニアはGlobal Alliance for Rabies Controlと提携して200万匹の犬にワクチン接種を行い、ヒト狂犬病症例の前年比40%削減をもたらしました。フィリピンは2024年にRabisinとFelocell-4を登録し、自治体のキャンペーンでの製品アクセスを拡大しました。このような複数年入札は製造業者に需要の見通しを与え、生産能力拡張を正当化します。

制約影響分析

| 制約 | CAGR予測への影響(約%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| ワクチン開発と規制承認の高コスト | -0.6% | 北米、欧州、世界のバイオテック新興企業 | 長期(≥4年) |

| 新興経済国でのコールドチェーンと流通の課題 | -0.4% | 農村部アジア太平洋、サハラ以南アフリカ、ラテンアメリカ | 中期(2-4年) |

| 安全性への懸念に対する一部飼い主のワクチンためらい | -0.3% | 米国、カナダ、西欧、都市部アジア太平洋 | 短期(≤2年) |

| 価格に圧力をかける動物病院の統合 | -0.3% | 米国、カナダ、西欧 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

ワクチン開発と規制承認の高コスト

新しい獣医ワクチンを発見からUSDAまたはFDA-CVM承認まで持参するには5-7年と1,000万-5,000万USDが必要であり、これらのレベルは小規模参入者を阻止します[3]USDA Center for Veterinary Biologics, "Licensing Overview," aphis.usda.gov。標的種での義務的効力試験、小児安全性評価、多温度安定性試験は、一部のヒト緊急経路と比較してタイムラインを延長します。組換えおよびmRNA構築物はGMO規則の下でさらなる精査に直面し、オーストラリアの3年間のNobivac Puppy DP Plusレビューには環境評価と2024年の許可前のパブリックコメントが含まれました。VanguardやNobivacなどのブロックバスターポートフォリオに特許の崖が迫っていますが、現行適正製造基準(cGMP)条件下での生ワクチンマスターシードの複製は技術的に困難であるため、ジェネリック医薬品は稀なままです。

新興経済国でのコールドチェーンと流通の課題

生ワクチンおよびmRNA製品は工場から患者まで2°Cから8°Cの間に保持されなければならず、電力が断続的な農村部ではしばしば満たされない条件です。インド、ケニア、フィリピンでのWHO監査では、2024年中にサンプリングされた出荷の最大40%で温度逸脱が記録されました。安定温度オプションが進歩しており、HIPRAの常温安定狂犬病ワクチンは30日間効力を保持し、2024年6月にフィリピン承認を獲得しました。それでも、凍結乾燥バイアルは復元が必要であり、取り扱いエラーと大容量保護施設クリニックでの追加時間をもたらします。

セグメント分析

技術別:生ワクチン優位にもかかわらず組換えプラットフォームがシェア獲得

生ワクチン製品は2025年にコンパニオンアニマルワクチン市場で42.45%の市場シェアを保持し、ジステンパーやパルボウイルスなどの中核疾患に対する費用対効果の高いオプションとしての役割を確保しています。組換えセグメントは2026年から2031年にかけて8.43%のCAGRで成長すると予測され、その安全性の優位性、改良された安定性、およびオーストラリアの2024年のNobivac Puppy DP Plus承認によって実証された新たに検証された規制経路によって推進されます。不活化プラットフォームは狂犬病とレプトスピラ症に対して重要なまま残りますが、組換え抗体価が同等に達するにつれて価格圧力に直面しています。トキソイド、ウイルスベクター、ウイルス様粒子技術は合わせて2025年の売上高の約8%を占めましたが、DNAおよびmRNA候補は2025年の査読済み試験で有望な抗体プロファイルを示しているにもかかわらず、まだ商用前段階にあります。

将来の成長は生産コストの削減とコールドチェーン物流の簡素化にかかっています。組換えサブユニットはより低いバイオセーフティ発酵槽で生産でき、設備投資を削減し、単回投与パッケージングはクリニックのワークフローを合理化します。製造業者はまた、動物と飼い主のストレスを最小限に抑えるためのニードルフリーインジェクターと経鼻フォーマットを探索しており、これらの要因がコンパニオンアニマルワクチン市場での採用をさらに押し上げる可能性があります。レガシー弱毒化ブランドの特許保護が衰えるにつれて、組換え開発者は価格ミックスゲインのより拡張的な余地と新規構築物のより迅速な取り込みを期待しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

動物種別:都市部飼育増加で猫セグメントが加速

犬は2025年収益の62.56%を生み出し、主により高い疾患カバレッジの幅とより厳格な狂犬病義務によるものです。それにもかかわらず、猫セグメントは2031年まで8.65%のCAGRで成長すると予測され、アパート生活への移行と入院2日以内にワクチン接種を要求するFVRCPプロトコルの広範な実施を反映しています。猫の取り込みは複数のクリニック訪問の必要性を減らす便利な混合バイアルからも恩恵を受けています。一方、ウサギ、鳥類、馬、エキゾチックペットは合わせて2025年の支出の約12%を占め、主にRHDVなどのニッチ病原体に結びついています。

2024年のガイドライン更新では、FeLVを屋内のみの猫に対してコアから非コアに再分類し、一時的にワクチンのユニット量を減らしながら、新しい猫免疫不全症と感染性腹膜炎候補のための予算を解放しました。犬の医学では、ダニと齧歯動物の生息域が拡大するにつれて、ライムとレプトスピラ症のブースターが上昇しています。アジア太平洋地域での継続的な都市化は、猫ポートフォリオが犬セグメントよりも速く成長し続けることが期待され、それによってコンパニオンアニマルワクチン市場での役割を強化しています。

疾患適応症別:風土病地域でライム病ワクチンが急増

狂犬病は2025年に36.54%のシェアで支配し、政府の義務化とWHO資金流により維持されました。ライム病ワクチンは、ボレリア感染ダニ個体数が従来のホットスポットを超えて広がり、AAHAガイドラインが15の米国州で接種を任意ではなく推奨に再分類したため、9.32%のCAGRを軌道に乗せています。DAPP混合は売上高の22%を占め、FVRCPは14%を支配しましたが、猫の飼い主のクリニック訪問が少ないために遅れています。

レプトスピラ症やボルデテラなどの他の適応症は、特定の環境およびボーディング関連リスクを追跡しています。特に、2024年中のレプトスピラ症ワクチン接種の12%の増加は、文書化された米国犬症例の上昇に続きました。犬インフルエンザと猫免疫不全症の新興治療法は小さいままですが、臨床データが成熟し、ラベリングが拡張されれば新しい収益ストリームを解放する可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

エンドユーザー別:電子商取引が従来の獣医師流通を破壊

獣医師クリニックは2025年収益の55.43%を占め、初期の子犬・子猫スケジュールに対する臨床的権威を維持しています。しかしオンライン薬局とテレヘルスポータルは2031年まで9.65%のCAGRで成長すると予測され、処方発行を在宅配送にリンクするChewy PharmacyやVetsterRxなどのプラットフォームによって可能になっています。実店舗小売は2025年に18%を占め、病院料金より40%安い価格でワクチンを提供する契約獣医師がスタッフを配置した週末ワクチンクリニックへと転換しています。

保護施設と救助組織は2025年需要の12%を占め、一括割引を確保した自治体予算に支えられています。Mars Veterinary Health、National Veterinary Associates、VCAが主導する企業クリニック統合は購買力を集中させ、1回分当たりの価格を削減し、製造業者のマージンを圧迫しています。年間ブースターと心臓糸状虫薬をカバーする予防バンドルで、特に米国でダイレクト・ツー・コンシューマー定期購読モデルが出現しており、コンパニオンアニマルワクチン市場での定期的収益を強化しています。

地域分析

北米は2025年の世界取引量の41.45%のシェアを維持し、高い飼育率と狂犬病ワクチン接種を義務的な公衆衛生措置と見なすCDC規制によって推進されました。カナダのペット保険カバレッジは2024年に4.5%に達し、ポリシーの40%が予防接種をカバーしており、これはより安定した注文パターンにつながる要因です。企業クリニックチェーンは米国の販売店の25-30%を支配し、規模を活用してサプライヤーにリベートを圧力をかけながらも、プレミアム組換えブランドを在庫しています。

アジア太平洋は中国の1億8,700万匹のペットとインドの積極的な狂犬病撲滅予算に支えられて、2031年まで7.43%のCAGRで予測されています。2024年のRabisinとFelocell-4のフィリピン承認は政府調達のカタログを広げました。日本、韓国、オーストラリアは8-12%で地域ペット保険取り込みを主導しており、これらのポリシーは非コアワクチン接種を増してリimbursement、価格ミックスを高く押し上げています。

欧州は2025年売上高の約28%を保持し、厳格なペット渡航狂犬病規則と多抗原発売を加速するEMA監視によって支援されました。中東とアフリカは合わせて6%を獲得し、ケニア、タンザニア、南アフリカが2024年に大規模犬キャンペーンに向けて1億2,000万USDを展開しました。南米は5%を占め、ブラジルとアルゼンチンが最大量を推進していますが、プレミアム製品の展開を遅らせるマクロ経済的逆風に直面しています。多くの農村部でコールドチェーンギャップが持続し、コンパニオンアニマルワクチン市場内で差別化する余地を安定温度製剤に提供しています。

競争環境

市場集中度は中程度です。Zoetis、Boehringer Ingelheim、Elancoは2025年の北米収益の約60%を合わせて支配しましたが、HIPRA、Indian Immunologicals、Hester Biosciencesが常温安定または低価格ラインで入札を獲得するにつれて、アジアのシェアは分散しています。ZoetisのVanguardとBoehringerのNobivacポートフォリオは2024年中に合計10億USD以上の世界売上高を生み出しましたが、迫る特許満了は2020年代後半までにマージンを10-15%削減する可能性があります。Merck Animal HealthとVirbacは猫白血病や犬インフルエンザなどのニッチ分野で競争し、価格プレミアムを守るために規制先発者地位に依存しています。

企業クリニック統合は価格交渉を強化し、一方で電子商取引破壊者はクリニック内ブースター収益を縮小しています。2024年10月、Zoetisは組換えおよびmRNAプラットフォーム用のカラマズー容量拡張に1億5,000万USDを割り当て、次世代構築物が10年半ばまでにより高いシェアを占めるという期待を示しました。

Brilliant Bio Pharmaなどの小規模バイオテック企業は犬インフルエンザとFIV用mRNA候補に焦点を当てていますが、資本制約と長い承認タイムラインが重要な障害のままです。全体的に、サプライヤー戦略は、コンパニオンアニマルワクチン市場での定期的収益を確保するコールドチェーン革新、混合投与、定期購読パートナーシップに焦点を当てています。

コンパニオンアニマルワクチン業界リーダー

-

Elanco Animal Health Incorporated

-

Boehringer Ingelheim GmbH

-

Merck & Co. Inc.

-

Zoetis Inc.

-

Bioveta AS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Zoetisの米国におけるケンネルコフとしても知られるボルデテラ・ブロンキセプティカ用新注射ワクチン「Vanguard Recombishield」の発売。2025年3月4日にUSDAによってライセンスされ、免疫強化のためのペルタクチンタンパク質を含む初の犬ワクチンです。このワクチンは組換え技術を使用して、ペットにとってより快適で最小限の痛みを伴う免疫化体験を提供します。

- 2025年8月:RUMA CA&Eがコンパニオンアニマルと馬の新しいワクチン供給調査を開始しました。この調査は畜産業と農業に焦点を当てた以前のアンケートに続くものです。このイニシアチブは異なるセクター間でのワクチン可用性とサプライチェーンの問題を評価することを目的としています。

- 2025年2月:Merck Animal Healthは、S&P Global Animal Healthが注射用BRAVECTO(フルララナー)を2024年最優秀新コンパニオンアニマル製品に授与したと発表しました。この製剤は単回投与でノミとダニに対する1年間の保護を提供し、他のいかなる駆虫剤よりも長く持続します。30か国以上で承認されていますが、米国ではまだ承認されていません。

世界のコンパニオンアニマルワクチン市場レポート範囲

レポートの範囲によると、コンパニオンアニマルワクチンは様々な疾患原因物質によって引き起こされる感染症を予防し、動物を様々な生命を脅かす障害から保護するために使用されます。

コンパニオンアニマルワクチン市場レポートは、技術別(生ワクチン、不活化ワクチン、トキソイド、組換え、DNA・mRNA、その他の技術)、動物種別(犬、猫、その他のコンパニオンアニマル)、疾患適応症別(狂犬病、DAPP、FVRCP、レプトスピラ症、ライム病、ボルデテラ・犬パラインフルエンザ、その他の疾患適応症)、エンドユーザー別(動物病院・クリニック、小売薬局・ペット店、電子商取引・オンライン薬局、動物保護施設・救助組織)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートはまた、世界の主要地域17か国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの価値(百万USD)を提供します。

| 生ワクチン |

| 不活化ワクチン |

| トキソイドワクチン |

| 組換えワクチン |

| DNA・mRNAワクチン |

| その他の技術 |

| 犬 |

| 猫 |

| その他のコンパニオンアニマル(ウサギ、鳥類、馬、エキゾチック) |

| 狂犬病 |

| 犬ジステンパー・アデノウイルス・パルボウイルス(DAPP) |

| 猫汎白血球減少症・ヘルペス・カリシウイルス(FVRCP) |

| レプトスピラ症 |

| ライム病 |

| ボルデテラ・犬パラインフルエンザ |

| その他の疾患適応症 |

| 動物病院・クリニック |

| 小売薬局・ペット店 |

| 電子商取引・オンライン薬局 |

| 動物保護施設・救助組織 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | 生ワクチン | |

| 不活化ワクチン | ||

| トキソイドワクチン | ||

| 組換えワクチン | ||

| DNA・mRNAワクチン | ||

| その他の技術 | ||

| 動物種別 | 犬 | |

| 猫 | ||

| その他のコンパニオンアニマル(ウサギ、鳥類、馬、エキゾチック) | ||

| 疾患適応症別 | 狂犬病 | |

| 犬ジステンパー・アデノウイルス・パルボウイルス(DAPP) | ||

| 猫汎白血球減少症・ヘルペス・カリシウイルス(FVRCP) | ||

| レプトスピラ症 | ||

| ライム病 | ||

| ボルデテラ・犬パラインフルエンザ | ||

| その他の疾患適応症 | ||

| エンドユーザー別 | 動物病院・クリニック | |

| 小売薬局・ペット店 | ||

| 電子商取引・オンライン薬局 | ||

| 動物保護施設・救助組織 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要質問

2031年のコンパニオンアニマルワクチン市場の予想価値は?

予測では、公衆衛生義務と技術アップグレードによって推進される6.02%のCAGRに支えられ、2031年までに54.0億USDに達すると示しています。

最も急速に成長している技術セグメントは?

組換えワクチンは安全性とコールドチェーンの利点が認識されるにつれて、生ワクチンと不活化フォーマットを上回り、2031年まで8.43%のCAGRを記録すると予想されています。

なぜライム病ワクチンが米国でより多くの注目を受けているのか?

ダニの15州への拡大により、AAHAはライム病ワクチン接種を推奨に再分類し、適応症を2031年まで9.32%のCAGRに押し上げています。

電子商取引はワクチン流通にどのような影響を与えるか?

オンライン薬局とテレヘルスポータルは9.65%のCAGRで設定され、ブースター売上高を従来のクリニックから移行させる定期購読モデルを提供しています。

新興市場でのワクチン展開を制限する課題は?

コールドチェーンのギャップ、高い規制コスト、限定的な獣医師インフラがカバレッジを妨げていますが、安定温度製剤はこれらの障壁を削減することを目指しています。

競争環境を支配する企業は?

Zoetis、Boehringer Ingelheim、Elancoは北米収益の約60%を合わせて保持していますが、HIPRAやIndian Immunologicalsなどの地域プレイヤーがアジア太平洋で地歩を固めています。

最終更新日: