北欧商業不動産市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

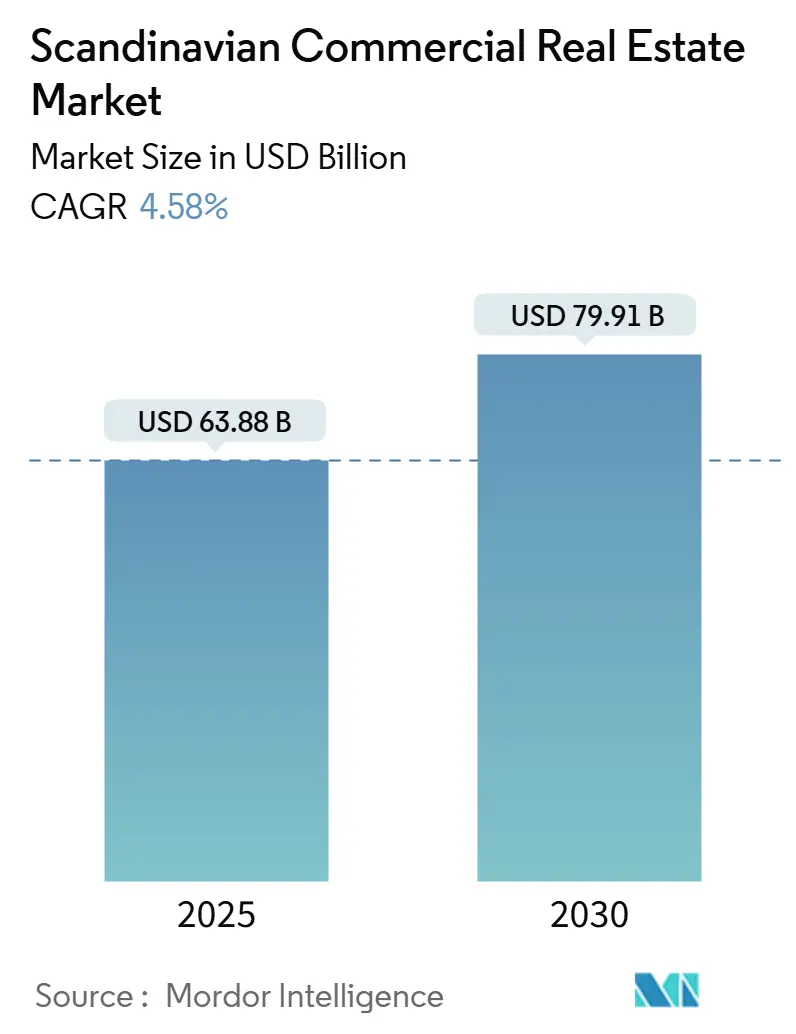

| 市場規模 (2025) | 63.88 十億米ドル |

| 市場規模 (2030) | 79.91 十億米ドル |

| 成長率 (2025 - 2030) | 4.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

モルドー・インテリジェンスによる北欧商業不動産市場分析

北欧商業不動産市場規模は2025年に638億8,000万米ドルと評価され、2030年には799億1,000万米ドルに達し、年平均成長率4.58%で拡大すると予想されています。安定した成長は、機関投資家が純粋な利回り重視の資産よりもエネルギー効率の高い建物にポートフォリオを傾けている成熟した環境を反映しています。ソブリン・ウェルス・ファンドは、特にノルウェー政府年金基金グローバル(GPFG)が2050年までに未上場保有資産のネットゼロ排出を約束した後、この傾斜を加速させています。欧州中央銀行の2024年の25ベーシスポイント利下げに続き、借入コストは安定している一方、クロスボーダー資本はスウェーデンクローナの変動に依然として対処しています[1]欧州中央銀行、「ユーロ圏銀行金利統計:2025年4月」、欧州中央銀行、ecb.europa.eu。国別需要はスウェーデンの技術重視経済に根ざしている一方、フェーマルンベルト・リンクの完成が近づく中、デンマークが物流への注目を集めています。オフィスビルが依然として取引量を支配していますが、物流倉庫は記録的な吸収を示し、エーレスンド回廊周辺では空室率が低水準となっています。

主要レポート要点

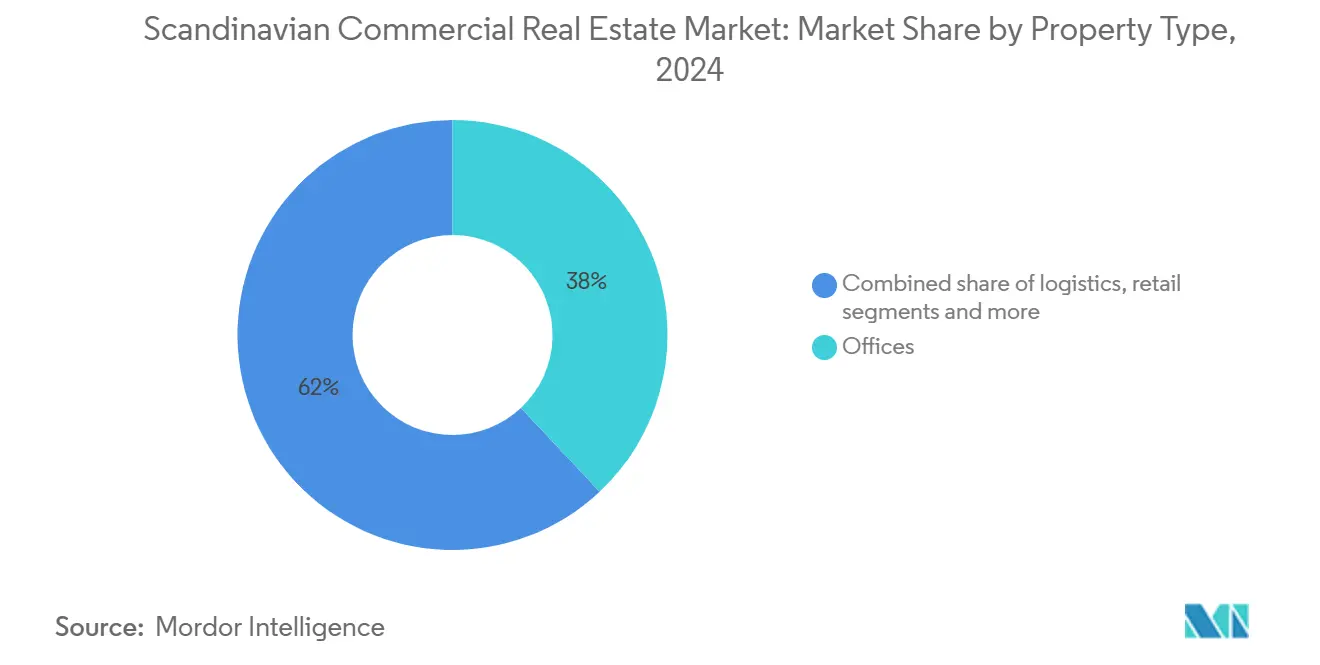

- 物件タイプ別では、オフィスが2024年に北欧商業不動産市場シェアの38.0%を占めて首位に立ち、物流は2030年まで年平均成長率4.90%で成長すると予測されています。

- ビジネスモデル別では、売買取引が2024年に北欧商業不動産市場規模の71.0%を占め、賃貸構造は2030年まで年平均成長率5.10%で成長します。

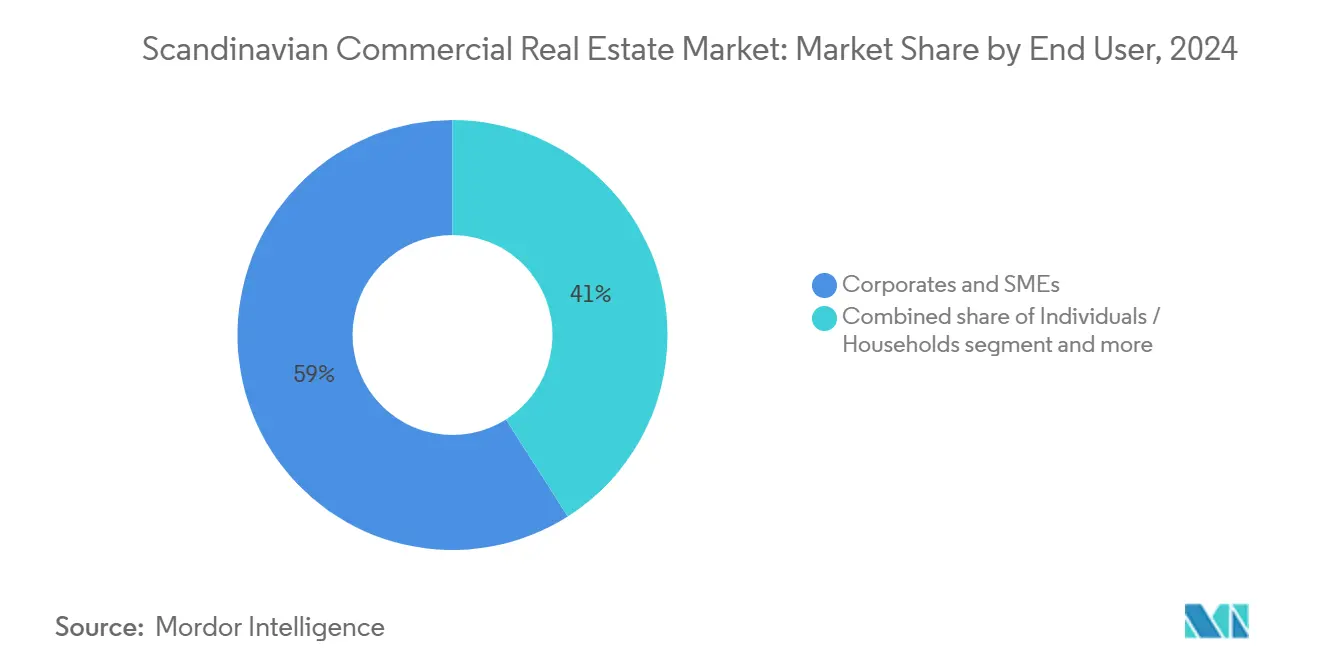

- エンドユーザー別では、法人・中小企業が2024年に59.0%のシェアを占め、個人が年平均成長率4.88%で最も速い成長を牽引しています。

- 地域別では、スウェーデンが2024年に北欧商業不動産市場の46%を占め、デンマークは2025年~2030年の予測年平均成長率4.67%で最高を記録しています。

北欧商業不動産市場トレンド・洞察

推進要因影響分析

| 推進要因 | (~)年平均成長率予測への%影響 | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 築年数の経ったプライムオフィス物件が改修優先投資の波を引き起こし | +0.8% | スウェーデン、ノルウェー | 中期(2~4年) |

| ソブリン・ウェルス・ファンドに支えられたグリーンビルディング・マンデート | +0.6% | 北欧地域 | 長期(4年以上) |

| スウェーデンの小売からラストマイルへの転換補助金 | +0.4% | スウェーデン、デンマーク | 短期(2年以下) |

| ノルウェーのデータセンター回廊インセンティブ | +0.5% | ノルウェー、北部スウェーデン | 中期(2~4年) |

| エーレスンド周辺の記録的低水準物流空室率 | +0.3% | デンマーク、南部スウェーデン | 短期(2年以下) |

| 年金基金の債券から北欧集合住宅への再配分 | +0.7% | 北欧地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

築年数の経ったプライムオフィス物件が改修優先投資の波を引き起こし

1980年代後期に建設された大型オフィスビルは、厳格なESG基準を満たすためエネルギー改修が必要な時期を迎えています。スウェーデンの利息控除セーフハーバー限度額を240万米ドルに引き上げる提案は、投資家が定期保守を超えた大規模改修への融資を促進しています。マルメでのSkanskaの5,510万米ドルのRegndroppenプロジェクトは、認定済み低炭素改修に流れる資本を示しています。より高仕様の空間は、テナントがダウンサイジングしながらもアップグレードすることで、プレミアム賃料とより長期のリースを確保しています。非認定物件は評価割引のリスクがあり、二層オフィス市場を強化しています。

ソブリン・ウェルス・ファンドに支えられたグリーンビルディング・マンデート

GPFGは2030年までに炭素集約度40%削減を目標とし、既にポートフォリオの43%を1.5℃経路に整合させています。デンマークも基準を引き上げ、2025年半ばから新築の排出量を年間7.1kg CO₂e/㎡に制限し、これは従前の規則より約15%厳格です。現地再生可能エネルギーと循環型素材を統合する開発業者は、貸出業者がグリーンプレミアムを価格設定するため資本コスト上の優位性を得ています。改修も役割を果たしますが、スワン・エコラベル基準に設計された新築が最も明確な投資家支援を獲得します。

スウェーデンの小売からラストマイルへの転換補助金

エネルギー集約型企業1社あたり最大220万米ドル相当の国家援助が電力価格急騰を相殺し、都市物流スキームを財政的に実行可能にしています。REMA 1000の64店舗の元ALDI店舗買収は年間1,500万米ドルの収益を見込み、小売店舗が温度管理ハブへ転換する典型例です。インセンティブは2025年に終了するため、開発業者がより安価な電力契約確保を競う中、プロジェクトパイプラインが加速しています。

ノルウェーのデータセンター回廊インセンティブ

オスロのグリーン産業ロードマップは、データセンターに電力供給する再生可能エネルギーに向けて600億ノルウェークローネ(60億米ドル)のリスク保証を誘導しています。Bulk Infrastructureの継続収益は2024年第3四半期に160%増加し、署名済みハイパースケール契約から年間6,000万米ドルの軌道に乗っています。自然冷却と低炭素水力発電がオペックス節約を推進し、欧州本土からAIワークロードを誘引しています。しかし、地方送電網のボトルネックが一部キャンパスの完成を2027年以降に押し出す可能性があります。

制約要因影響分析

| 制約要因 | (~)年平均成長率予測への%影響 | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| デンマークの2025年エネルギー性能規制コストインフレーション | -0.4% | デンマーク、スウェーデン | 短期(2年以下) |

| ソブリン・ウェルス・ファンドのESG売却基準厳格化 | -0.3% | 北欧地域 | 中期(2~4年) |

| スウェーデンクローナ変動がクロスボーダー資本を抑制 | -0.5% | スウェーデン | 中期(2~4年) |

| 地域全体でのREIT法制の調和が限定的 | -0.2% | 北欧地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デンマークの2025年エネルギー性能規制コストインフレーション

より厳格なBR18規則は低炭素フットプリントと新防火安全アップグレードを要求し、既存物件の改修予算を圧迫しています。証明書は10年間有効ですが、古い資産の所有者は賃料格下げを避けるため早期改修が必要です。国際投資家はより長い許認可サイクルにも対処しなければならず、キャッシュフロー安定前の保有期間が延長されます。

スウェーデンクローナ変動がクロスボーダー資本を抑制

クローナはユーロ公正価値を10~15%下回って推移し、ヘッジコストを増加させレバレッジ収益を侵食しています。しかし国内買い手は割引から恩恵を受け、グローバルファンドが見過ごす資産を取得でき、国内対海外の価格格差を生じさせています[2]スウェーデン財務省、「利息控除制限規則の変更」、スウェーデン政府庁、government.se。

セグメント分析

物件タイプ別:オフィスが38%のシェアを保持、物流が最速成長

オフィスは2024年に北欧商業不動産市場の38%を占め、ストックホルム、コペンハーゲン、オスロ全域での深い本社需要を裏付けています。プライムCBDタワーは、ウェルネス認証と再生可能エネルギー由来電力を要求する技術・金融テナントから占有を獲得しています。占有者は公共交通機関への近接性と敷地内アメニティにプレミアムを支払い、ハイブリッドワーキングが空間フットプリントを削減する中でも賃料上昇を維持しています。高仕様建物は優れた評価を獲得する一方、クラスB物件は空室率上昇と改修費用に苦しんでいます。

物流資産は年平均成長率4.90%で拡大し、越境Eコマースと医薬品コールドチェーン要件の高まりに伴い、2030年まで全物件タイプ中最速となります。エーレスンド周辺の記録的低空室率が賃料インフレーションと開発事前リースを促進しています。ケーゲでのNomecoの7,500万米ドル医薬品ハブは、専門保管がいかに守備的収入源を創出するかを強調しています。鉄道・フェリー改良への政府支援が配送リードタイムを短縮し、取得をさらに押し上げています。対照的に、小売は引き続き再調整中;食品系ショッピングセンターは守備的だが、一般消費財モールは余剰スペースを物流やヘルスケア用途に転用し、段階的な需給再バランスを支援しています。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

ビジネスモデル別:売買取引が71%で支配的だが賃貸が勢いを得る

売買取引は2024年に北欧商業不動産市場シェアの71%を占め、オーダーメイドESGアップグレード実施のための完全所有に対する投資家の選好を確認しています。GPFG単独で未上場不動産に3,150億米ドルを保有し、コア・バリューアッド買収のための豊富なドライパウダーを強調しています。国内年金基金も同様にインフレーションヘッジと長期キャッシュフロー確保のため、債券から不動産への回転を行っています。

賃貸指向構造は年平均成長率5.10%で成長すると予測され、法人がアセットライト戦略を好む中、直接購入を上回っています。セール・アンド・リースバックは運営管理を犠牲にすることなく資本を解放し、柔軟なリース条項が人員数変動に対応します。データセンターなどの技術重視建物は、公益費と保守リスクをテナントに転嫁するトリプルネット条件を採用することが増え、賃貸人の確実性を高めています。金利サイクル正常化に伴い、変動する出口倍率より予測可能な賃料収入がより魅力的に見え、オープンエンド・コアファンドや上場REITなどの収入重視ビークルへの需要を押し上げています。

エンドユーザー別:法人が59%の需要を代表、個人投資家が加速

法人・中小企業は2024年に北欧商業不動産市場需要の59%を創出し、本社統合と再生可能エネルギーの戦略的製造拠点に牽引されています。専門サービステナントは人材獲得のためウェルネス認証空間を求め、地方のグリーンビルディング・コードを超えるよう賃貸人に圧力をかけています。フレキシブルオフィス運営者も短期でサービス重視の契約を求める企業顧客をターゲットにしています。

デジタル取引アプリと小口所有構造に支えられた個人投資家は、年平均成長率4.88%で拡大する見込みです。プラットフォームが最低投資額を引き下げ、サプライチェーン倉庫や近隣スーパーマーケットを個人投資家ポートフォリオに取り込んでいます。Prisma Propertiesの計画されている1億1,500万米ドルIPOはディスカウント小売に重点を置くポートフォリオを上場し、安定した賃料収入とインフレ連動エスカレーションを組み合わせた上場ビークルへの意欲を示しています。高い家計貯蓄と任意拠出を押し上げる年金改革が個人資本プールをさらに拡大します。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

地域分析

スウェーデンは重量級として残り、地域金融中枢としてのストックホルムの地位と堅調な技術人材パイプラインのおかげで2024年に北欧商業不動産市場の46%を確保しています。国の魅力は、Brookfieldがストレングネースの750メガワットAIキャンパスに100億米ドルを約束した後、地域最大の単一データセンター計画により強まっています。しかしクローナ安が海外入札を複雑にし、国内機関を都市オフィスと物流サイトの主要買い手にしています。企業1社当たり220万米ドルを上限とするエネルギー集約型産業への財政インセンティブが、電力価格変動から倉庫マージンを守り、小売からラストマイルへの転換加速を支援しています。

デンマークは最速成長を提供し、市場は2025年から2030年の間に年平均成長率4.67%で拡大すると予測されています。2028年のフェーマルンベルト・フィックスト・リンク完成により、ドイツへの移動時間が短縮され、1億人の消費者への24時間ゲートウェイとしてのコペンハーゲンの役割が強化されます。最近の取引は意欲を強調しています:アマガー・ストランド・ポートフォリオがWihlborgsに1億6,100万米ドルで売却され、より厳格なエネルギー法典下でもプライム沿岸オフィス価格を検証しています[3]欧州委員会、「フェーマルンベルト・フィックスト・リンク-プロジェクト・ファクトシート」、運輸・モビリティ総局、ec.europa.eu。BR18アップグレードが改修コストを押し上げますが、十分な資本を持つファンドは割引でセカンダリー資産を取得し、グリーン認証に向けて再配置することでギャップを活用しています。

ノルウェーはソブリン・ウェルスの強さを活用して北欧商業不動産市場全体にESG基準を輸出しています。GPFGの2030年までの炭素集約度40%削減目標が引受を導き、水力と洋上風力電力で動く資産を好んでいます。60億米ドルの政府リスク保証がクリーンテック製造プラントと高密度データハブの需要を刺激するグリーン産業ロードマップを支援しています。石油価格に連動する通貨変動が海外買い手にエクスポージャーヘッジを促しますが、国内事業体はクローナ変動を受け入れ、より鋭い利回りでパイプラインプロジェクトを確保しています。

競争環境

市場での競争は中程度のまま、持続可能性への注力が高まっています。GPFGやAlectaなどの主要機関投資家は、ネットゼロ開発への積極的資金提供と同時に認定資産を優先するよう買収戦略を改良しています。注目すべき例は、スウェーデンのデータセンターへのBrookfieldの100億米ドル投資で、北欧商業不動産市場で最大の単一資産コミットメントを示しています。この動きは、高密度でクリーン電力インフラに対するクロスボーダー資本の増加する選好を強調しています。

地方開発業者は時代遅れのオフィスや郊外モールを複合用途クラスターに再配置しています。マルメでのSkanskaの5,500万米ドルスキームは、運営費リスクを占有者に転嫁するグリーンリースと改修優先戦略を組み合わせています。Wihlborgsは、コペンハーゲン空港スピルオーバーとEコマース交通を見込んで水辺のポートフォリオを拡大しています。同時に、Bulk Infrastructureなどの新規参入者は、ハイパースケール契約に基づき160%の売上成長を示し、専門的な電力・光ファイバー専門知識を欠く既存企業に挑戦しています。

通貨変動が二速度市場を生み出しています。国内年金はクローナ安を活用して割引されたスウェーデンのタワーを取得し、海外コアファンドは通貨安定性のためデンマークのユーロペッグ環境に向けて方向転換しています。デジタル資金調達プラットフォームは数千の小口投資を単一資産ビークルに集約して競争を拡大し、5,000万米ドル未満の取引の実行速度を上げています。全体として、ESG差別化、安価な再生可能エネルギーへのアクセス、資本市場の機敏性が勝者と敗者を分けています。

北欧商業不動産業界リーダー

Vasakronan AB

Castellum AB

Fabege AB

Balder Fastigheter

NREP (Logicenters)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Brookfieldがスウェーデン・ストレングネースの750MW AI対応データセンターキャンパスに最大100億米ドルを投資。

- 2025年5月:コペンハーゲン空港近くのアマガー・ストランド・ポートフォリオがWihlborgsに1億6,100万米ドルで売却、デンマーク・オフィスへの持続的需要を反映。

- 2025年3月:ノルウェー石油ファンドがコヴェントガーデンの25%株式を7億4,100万米ドルで購入、欧州分散化戦略を拡張。

- 2025年2月:Skanskaがマルメのレグンドロッペン・オフィス再開発に5,510万米ドルをコミット、2027年引渡しを目標。

北欧商業不動産市場レポート範囲

本レポートは、スカンディナビア商業不動産市場への主要洞察を提供します。市場力学、技術トレンド、住宅不動産セクターで講じられた政府イニシアチブに焦点を当てています。また、レポートは市場を牽引する要因、市場成長の制約、将来の機会など、市場の主要トレンドに光を当てています。さらに、活動中の主要プレーヤーのプロファイルを通じてスカンディナビア商業不動産市場の競争環境が描写されています。

| オフィス |

| 小売 |

| 物流 |

| その他(産業、ホスピタリティ等) |

| 販売 |

| 賃貸 |

| 個人・世帯 |

| 法人・中小企業 |

| その他 |

| デンマーク |

| ノルウェー |

| スウェーデン |

| 物件タイプ別 | オフィス |

| 小売 | |

| 物流 | |

| その他(産業、ホスピタリティ等) | |

| ビジネスモデル別 | 販売 |

| 賃貸 | |

| エンドユーザー別 | 個人・世帯 |

| 法人・中小企業 | |

| その他 | |

| 国別 | デンマーク |

| ノルウェー | |

| スウェーデン |

レポートで回答される主要質問

北欧商業不動産市場の現在の規模は?

2025年に638億8,000万米ドルで、2030年には799億1,000万米ドルの予測価値となります。

今日市場をリードしている物件セグメントは?

オフィスビルが38%の市場シェアを保持し、ストックホルム、コペンハーゲン、オスロでの法人本社需要に牽引されています。

なぜデンマークが最速成長と予測されているのか?

年平均成長率4.67%の成長は、フェーマルンベルト・フィックスト・リンク、改修を促進する厳格なグリーンビルディング法典、強力な物流需要に起因します。

通貨リスクは投資家にどのような影響を与えるか?

スウェーデンクローナ安が外国人買い手のヘッジコストを増加させ、一部のクロスボーダー取引を抑制する一方、地方ファンドには価格面での優位性を与えています。

ソブリン・ウェルス・ファンドはどのような役割を果たしているか?

ノルウェー政府年金基金グローバルは厳格な炭素目標を設定し、低排出建物に向けて相当な資本を誘導し、地域基準に影響を与えています。

投資家が注視すべき新興トレンドは?

Brookfieldの100億米ドルコミットメントで強調される、再生可能エネルギーによるデータセンター拡張は、北欧全域の産業サブマーケットを再形成する構えです。

最終更新日: