臨床化学分析装置市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

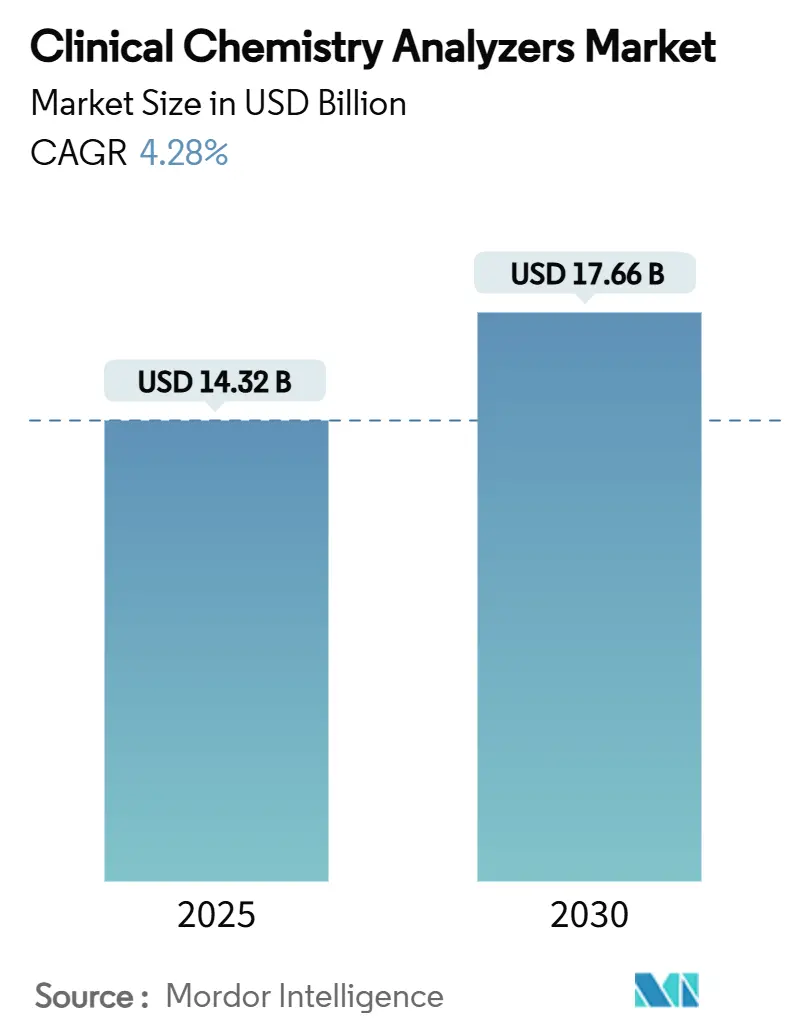

| 市場規模 (2025) | 14.32 十億米ドル |

| 市場規模 (2030) | 17.66 十億米ドル |

| 成長率 (2025 - 2030) | 4.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる臨床化学分析装置市場分析

臨床化学分析装置市場規模は2025年に143.2億米ドルとなり、2030年には176.6億米ドルに達すると予測され、予測期間中に年平均成長率4.28%で推移します。この着実な拡大は、自動化、人工知能、データ中心のワークフローが価値創造を定義する成熟した強靭な分野を反映しています。高処理能力機器への需要の高まりと、統合情報学への転換が調達決定を再構築し、従来の単純な検査量増加への依存を緩和しています。ベンダーは現在、試薬バンドリングだけでなく、稼働時間、予知保全、ミドルウェア相互運用性により差別化を図っています。病院統合、ポイントオブケア拡張、慢性疾患監視が日常検査量を支え続ける一方で、設備投資サイクルは検査メニュー拡張に伴いフィールドアップグレード可能なモジュラー分析装置を優遇しています。新興地域での価格圧力とより厳格なサイバーセキュリティ義務が逆風として残っていますが、中期見通しは人口動態の変化と特殊バイオマーカーの日常化学プラットフォームへの移行により支えられ、臨床化学分析装置市場への持続的需要を確保しています。

主要レポートポイント

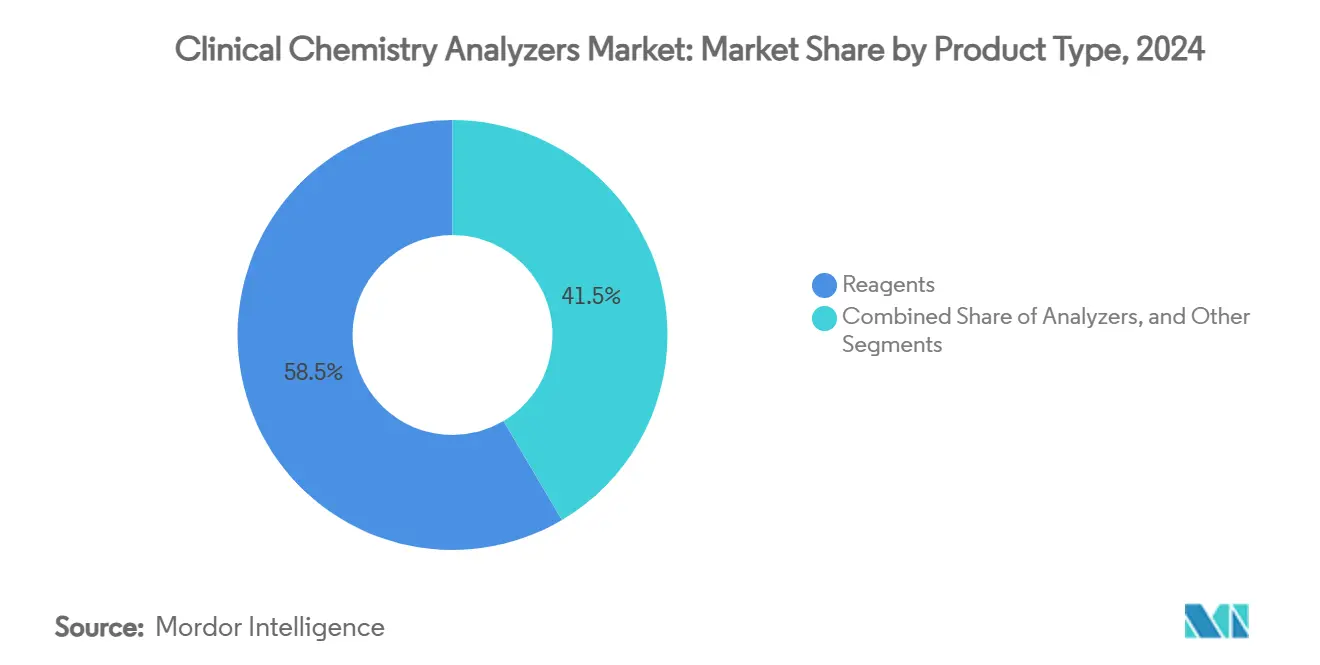

- 製品カテゴリー別では、試薬が2024年の臨床化学分析装置市場で58.51%の圧倒的シェアを占め、消耗品からの安定した収益源を確保しています。分析装置は検査室が自動化投資を強化するにつれ、2030年まで年平均成長率8.25%で業界最速の成長を記録する見込みです。

- 検査タイプ別では、高感度トロポニンの採用拡大により、心筋マーカーが基本代謝パネルを上回り、年平均成長率8.85%で拡大する見通しです。

- エンドユーザー別では、緊急重篤治療ニーズに牽引されるポイントオブケアセンターが、堅調な年平均成長率9.17%で先頭に立つと予測されます。

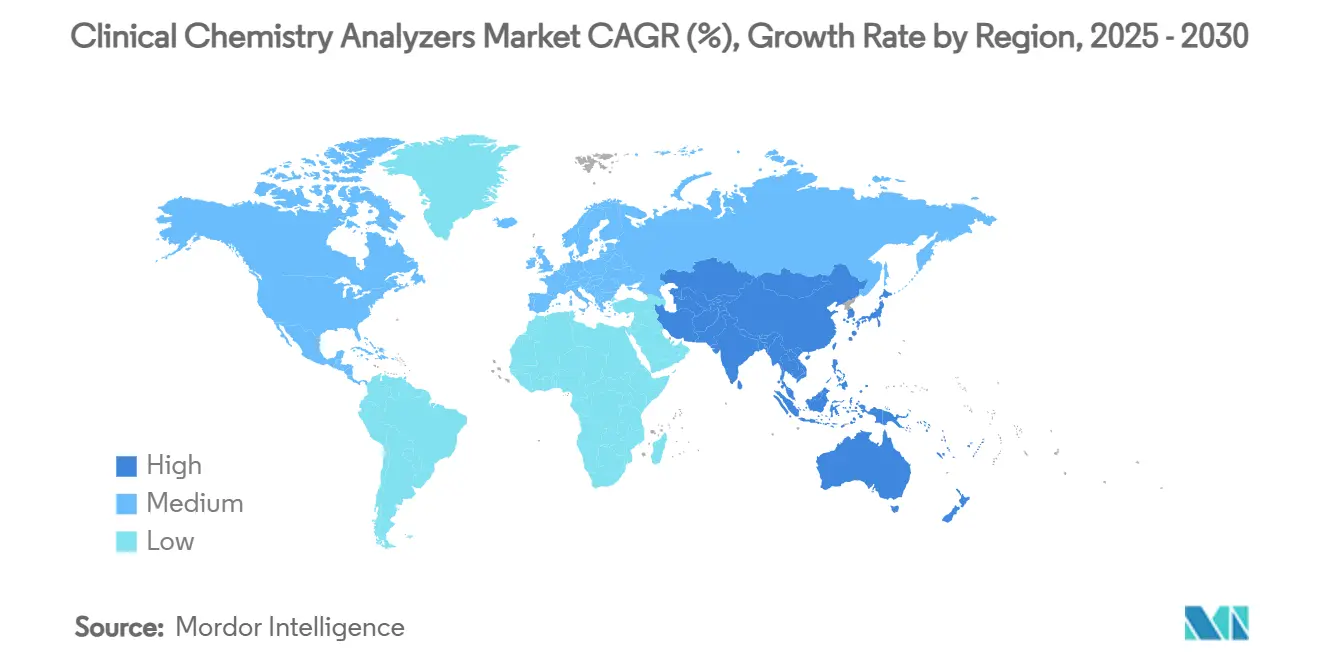

- 地域別では、北米が2024年に34.32%の大幅な収益シェアでリードした一方、アジア太平洋地域が圧倒的成長エンジンとして台頭し、年平均成長率7.71%を目指しています。

グローバル臨床化学分析装置市場の動向と洞察

推進要因インパクト分析

| 推進要因 | 年平均成長率予測への(〜)%インパクト | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 人口高齢化と慢性疾患負担 | +1.5% | 北米、欧州;世界的影響拡大 | 長期(≥4年) |

| クリティカルケアでのポイントオブケア採用 | +0.8% | 北米、欧州;アジア太平洋新興 | 中期(2〜4年) |

| AI対応高処理能力自動化 | +0.7% | 先進市場で早期採用;世界展開 | 中期(2〜4年) |

| 広範な代謝・特殊検査メニュー | +0.6% | 世界規模、精密医療戦略と連携 | 長期(≥4年) |

| エネルギー効率ハードウェアへの持続可能性推進 | +0.4% | 欧州主導、北米追随 | 長期(≥4年) |

| 分析装置生成データのマネタイゼーション | +0.3% | 北米、欧州;アジア太平洋展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

人口高齢化と慢性疾患負担

急速な人口高齢化が慢性疾患検査ニーズを激化させ、代謝パネル、心筋マーカー、腎機能検査の日常需要を押し上げています。糖尿病、心血管疾患、慢性腎臓病のスクリーニングおよびモニタリングプロトコルがより厳格になり、人口増加率を上回る検査量曲線を生み出しています。自動再検査および反射検査オプションを備えた高処理能力分析装置は、この流入に対応するために必要な拡張性を提供し、検査室が比例的な人員増加なしに将来の容量を確保できるよう支援しています。ワークフローシミュレーターと予測分析をパッケージ化する機器ベンダーは、設備投資入札で競合優位性を享受しています。成熟したヘルスケアシステムでは、成果連動型償還がさらに臨床化学分析装置市場を予防ケアプログラムの最前線リソースとして確立しています。長期的には、人口動態の勢いが一時的な支出減速期間中でも持続的な検査量を確保します。

クリティカルケア設定でのポイントオブケア採用

救急部門と集中治療室は、時間単位ではなく分単位で結果を返す患者近接化学パネルにますます依存しています。高感度心筋トロポニン、乳酸、代謝評価が迅速なトリアージを導き、心筋梗塞と敗血症経路でのドア・ツー・ニードル時間を短縮しています。bioMériéuxのSpinChip Diagnostics社への1億1,100万ユーロの投資は、10分間心筋マーカーターンアラウンドを目指した戦略的投資を典型化しています。装置の小型化が中央検査室との分析ギャップを縮小するにつれ、分散型ワークフローは検体輸送遅延と入院期間を削減し、支払者と医療提供者への価値を拡大しています。結果として生じる需要上昇は、ベンチトップシステムと使い捨てマイクロ流体カートリッジを臨床化学分析装置市場内の高成長ニッチとして位置付けています。

AI対応高処理能力自動化

主力分析装置に組み込まれた機械学習アルゴリズムが、機器ドリフトを予測し、試薬使用量を最適化し、メンテナンスサイクルを自動的にトリガーしています。RocheのCobas c 703は時間当たり最大2,000検査を処理しながら試薬パックを自動校正し、手動品質管理チェックをルールベース統計監視に置き換えています[1]Roche Diagnostics, "cobas c 703 Analytical Unit," roche.com。リモートパフォーマンスダッシュボードをクラウド配信エキスパート診断と結合するベンダーは、検査室のダウンタイム短縮を支援し、持続的な技術者不足の中で重要な差別化要因となっています。中期的には、AI調整ワークフローが24時間365日の消灯状態で稼働する「ダークラボ」への道を開き、人員配置モデルを再構築し、病院CFOにとっての臨床化学分析装置市場の魅力を強化しています。

広範な代謝・特殊化学検査メニュー

日常化学プラットフォームは、高感度トロポニン、プロBNP、炎症マーカー、DPP3やアドレノメデュリンなどの新興ペプチドをますます取り入れ、急性期診断のワンストップ分析ハブを可能にしています。特殊検査をコア機器に統合することで検査当たり収益が向上し、検体分割が削減され、ワークフロー効率にとって恩恵となります。拡張メニューは、縦断的バイオマーカーパネルが治療選択を導く精密医療イニシアチブへの参加も可能にします。検査範囲と処理能力のバランスを取るメーカーは、ニッチな特殊システムからシェアを獲得し、設置ベースの定着性を強化できます。

制約要因インパクト分析

| 制約要因 | 年平均成長率予測への(〜)%インパクト | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 熟練検査技師の不足 | −0.9% | 北米、欧州;他地域で拡大 | 短期(≤2年) |

| 高い設備投資・保守費用 | −0.5% | 世界的;低リソース市場でより顕著 | 中期(2〜4年) |

| 希土類依存試薬供給リスク | −0.4% | アジア太平洋最も影響大 | 中期(2〜4年) |

| サイバーセキュリティ・コンプライアンス負担増大 | −0.3% | 北米、欧州;世界展開中 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

熟練検査技師の不足

米国化学部門での17.3%、全検査室職種での46%の欠員率は、拡大するスキルギャップを浮き彫りにしています。団塊世代の退職、限定的な研修プログラム容量、職業の公的知名度の低さが採用遅延の原因となっています。ミドルウェア自動化が手動作業負荷を軽減する一方、品質管理フラグの監視と複雑な結果解釈には依然として有資格スタッフが必要です。検査室はクロストレーニング、資格要件の緩和、給与プレミアムで対応していますが、需給ミスマッチは続いています。メーカーにとって、直感的ユーザーインターフェース、自動検証アルゴリズム、リモート診断が労働力不足に対抗する製品要件となり、臨床化学分析装置産業内での価値提案を強化しています。

高い設備投資・保守費用

高度な分析装置は30万米ドル以上の定価を要求し、年間サービス契約が購入コストの10〜12%を追加します。ラテンアメリカや東南アジアの一部の予算制約病院は、アップグレードを延期し、従来機器のライフサイクルを延長することがよくあります。設備投資延期は、差別化されたオファリングを支える新しい試薬化学とAIモジュールの採用を減速させます。ベンダーは試薬レンタル契約、検査単価モデル、複数年ファイナンスを通じてステッカーショックに対抗していますが、初期コスト障壁は発展途上経済での短期採用を穏やかに抑制し続け、臨床化学分析装置市場の全体的成長を緩和しています。

セグメント分析

製品タイプ別:試薬が収益を維持し、分析装置がイノベーションを推進

試薬セグメントは2024年の臨床化学分析装置市場規模の58.51%を占め、検査室キャッシュフローを支える定着した消耗品モデルを反映しています。繰り返し検査量が校正物質、コントロール、酵素基質への需要を固定するため、収益は予測可能なままです。しかし、設備投資は、より高速な処理能力、AI支援保守、統合検査メニューを約束する完全自動分析装置プラットフォームに傾いており、2030年まで分析装置で年平均成長率8.25%の予測をもたらしています[2]Siemens Healthineers AG, "Siemens Healthineers off to a Strong Start in FY 2025," siemens-healthineers.com。機器購入には、トータルソリューション契約にバンドルされたミドルウェアライセンスとクラウドダッシュボードがますます含まれ、コンポーネント価格から成果ベース調達への転換を示しています。

ベンチトップ分析装置は、ポイントオブケア拡張と急性パネルの救急病棟への回帰により、床置型ユニットを出荷成長で上回っています。ベンダーは、カートリッジエルゴノミクス、検体トレーサビリティ、稼働時間を最大化する迅速品質管理解除時間で差別化を図っています。試薬イノベーションは、延長オンボード安定性、検査当たりプラスチック容量削減、インベントリ分析に情報を提供するバーコード化パック追跡を備えた液体安定製剤に集中しています。高感度心筋トロポニンと新興敗血症マーカーの特殊化学製品はプレミアムマージンを提供し、基本代謝試薬の価格侵食を部分的に相殺しています。組み合わせ効果は、消耗品が基準収益を保証し、ハードウェアアップグレードが段階的効率変化を解除するバランスの取れたエコシステムであり、臨床化学分析装置市場への長期需要を強化しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

検査タイプ別:心筋マーカーが加速し、代謝パネルが成長を支える

基本代謝パネルは2024年収益の22.53%を占め、プライマリケア、入院患者監視、慢性疾患管理にわたるコーナーストーン検査としての役割を確立しています。これらの量的安定性は検査室を選択的手技のボラティリティから保護し、試薬プルスルーを支えています。心筋マーカー検査、特に高感度トロポニンI/Tは、胸痛症例の増加とガイドライン義務化された連続検査により、検査カテゴリーの中で最速の年平均成長率8.85%を記録すると予測されています。処理能力最適化分析装置が現在10分以内に初回結果を完了できるため、臨床医は低リスク患者をより早く退院させることができ、測定可能な病床日数節約につながっています。

腎・肝機能パネルは、それぞれCKD監視プログラムと肝炎スクリーニングに支えられ、中程度の成長を示しています。脂質プロファイルは、アポリポタンパク質と新興リポタンパク質粒子検査からの代替圧力に直面しています。DPP3とアドレノメデュリンを含む特殊化学製品は初期段階ですが、臨床有用性エビデンスが成熟すれば二桁成長を約束しています。確認検査への反射を行う自動ルールエンジンの統合は、臨床有用性を向上させ、検体当たりサービスライン貢献を向上させ、臨床化学分析装置市場のプレミアム軌道を強化しています。

エンドユーザー別:ポイントオブケアセンターが従来の検査室モデルを破壊

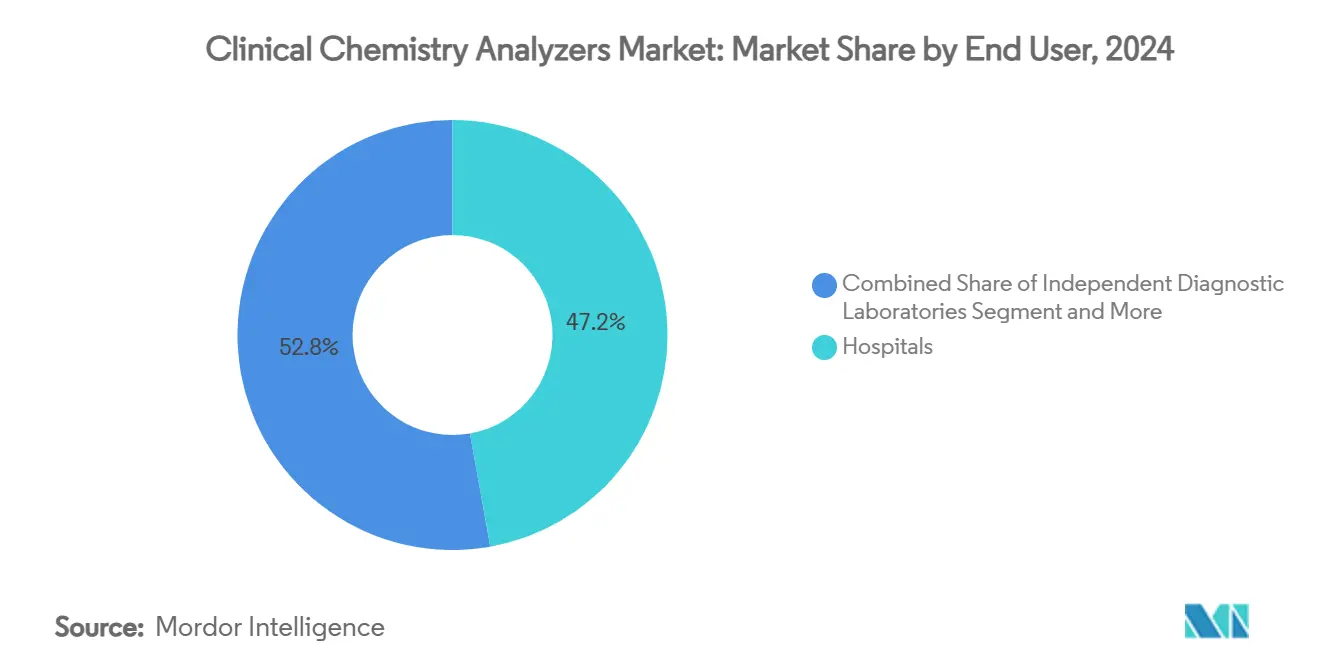

病院は2024年の臨床化学分析装置市場の47.21%のシェアを保持し、24時間高容量機器を稼働させる中央検査室を活用しています。しかし、救急医学とクリティカルケア臨床医が即座の結果ターンアラウンドを追求するにつれ、最速成長は予測年平均成長率9.17%のポイントオブケアセンターから生じています。カートリッジベース試薬を備えたプラグアンドプレイベンチトップ分析装置は、従来統計検査室専用だった分析領域を回復し、ベッドサイド管理を可能にし、部門間検体転送遅延を削減しています。

独立系診断検査室は、償還圧縮と従来のコスト優位性を侵食する自動化競争に対処しています。学術研究ハブは、検査開発用のプレミアムオープンチャネルシステムを要求する専門ニッチを代表しますが、収益シェアは控えめです。最小限の技師で配置される完全自動化施設である「ダークラボ」の台頭は効率革命を予告しています:早期採用者は20%低い運営コストと優れた品質管理合格率を報告しています。機器レンタル、試薬物流、コンプライアンス文書を含むターンキーサービスバンドルを提供するベンダーは、この進化するエンドユーザーランドスケープで断片化されたオファリングを上回る競争力を持つ立場にあります。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は、堅調な償還、迅速なAI採用、次世代分析装置の高密度設置ベースに支えられ、2024年収益の34.32%を生み出しました[3]Abbott Laboratories, "Q1 2025 Results & Guidance," abbott.com。FDAのLDT最終規則は、コンプライアンス費用を押し上げる一方で、大規模な検証済システムと文書を提供できる既存サプライヤーを確立する高い規制基準を固め、地域内での全体的売上勢いを強化しています。欧州は安定した交換需要で続きますが、メーカーリソースに負担をかけるIVDR主導再認証作業負荷を乗り越えなければなりません。

アジア太平洋は活発な年平均成長率7.71%を記録すると予測され、将来のグローバル臨床化学分析装置市場規模への過大な貢献を推進しています。中国は、量ベース調達スキームがベンダー価格決定力に挑戦する一方で、省レベル病院統合と慢性疾患スクリーニング義務に推進され、量的成長を主導しています。インドと東南アジア諸国は、官民パートナーシップを通じて農村診断アウトリーチを加速し、ベンチトップおよび半自動分析装置採用を押し上げています。ラテンアメリカと中東・アフリカは、健康保険拡大と検査室インフラ近代化に結び付いた中程度成長軌道を示しますが、通貨ボラティリティに対して脆弱です。試薬パックサイズ、ファイナンス条件、フィールドサービス展開を地域現実に合わせるベンダーは、不釣り合いなシェアを獲得し、臨床化学分析装置市場での決定的成功要因として地域固有実行を強調しています。

競合環境

穏やかな統合が臨床化学分析装置産業を特徴付け、Abbott、Roche、Siemens Healthineers、Thermo Fisher Scientificが集合的に過半数収益シェアを保持しています。これらのグローバルサービスネットワーク、垂直統合試薬ライン、継続的なAI機能展開が高い参入障壁を形成しています。それにもかかわらず、マイクロ流体カートリッジ、クラウドネイティブミドルウェア、ポイントオブケア心筋パネルに焦点を当てた機敏な新規参入者が確立されたセグメントを破壊しています。bioMériéuxのSpinChip Diagnostics社への1億1,100万ユーロ買収は、迅速免疫測定IPを確保し、結果時間指標を短縮するためのターゲットM&Aを例示しています。

戦略的推進力は、単独の段階的処理能力向上よりも、クラウドオーケストレーション、サイバーセキュリティ強化、持続可能性ブランディングを中心に回転しています。Siemens HealthineirsのAtellica®エコシステムは、セキュアリモート監視とエネルギー最適化アイドル状態を宣伝し、AbbottのAlinityプラットフォームは、インベントリ合理化のために化学と免疫測定モジュール間で共通試薬パックを活用しています。Thermo Fisher Scientificは、バイオ医薬品顧客関係を品質管理材料クロス販売にチャネル化し、臨床と研究診断の境界をさらに曖昧にしています。

試薬での価格競争は持続していますが、データ分析サブスクリプションと稼働時間保証を通じた差別化は、高複雑度検査室での検査単価考慮を上回ることができます。アウトソース管理サービス契約は現在、機器リース、試薬供給、人員配置、コンプライアンス文書を複数年サービスレベル契約にバンドルし、シェアをロックインし、切り替えコストを押し上げています。今後を見据えると、スケール主導コスト優位性がニッチイノベーションと共存し、臨床化学分析装置市場内で動的かつ規律ある競合均衡を保持しています。

臨床化学分析装置産業リーダー

-

Abbott Laboratories

-

Thermo Fisher Scientific Inc.

-

Danaher Corp.(Beckman Coulter)

-

Mindray Medical

-

Siemens Healthineers

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Advanced Instrumentsは、22億米ドル(20億ユーロ)でのNova Biomedical買収を完了し、高処理能力臨床・バイオプロセス分析装置でのポートフォリオを強化しました。

- 2025年1月:bioMériéuxは、10分間心筋マーカー検査を提供するノルウェーのスタートアップSpinChip Diagnosticsの買収を完了し、ポイントオブケア成長戦略を強化しました。

グローバル臨床化学分析装置市場レポート範囲

このレポートの範囲に従い、臨床化学分析装置は血液、血漿、尿、脳脊髄液などの臨床検体で検査を実行し、疾患や薬物に関連する分析物の存在を検出します。臨床化学分析装置市場は製品タイプ別(分析装置、試薬、その他)、検査タイプ別(肝機能パネル、電解質パネル、甲状腺機能パネル、脂質プロファイル、その他)、エンドユーザー別(病院、診断検査室、学術研究機関、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートは、世界の主要地域にわたる17か国の推定市場規模と動向もカバーしています。レポートは上記セグメントの価値(百万米ドル)を提供します。

| 分析装置 | 床置型高処理能力 |

| モジュラー・統合システム | |

| ベンチトップ | |

| 半自動 | |

| 試薬 | 校正物質・コントロール |

| 消耗品 | |

| その他(品質管理材料、ソフトウェアライセンス) |

| 基本代謝パネル |

| 電解質パネル |

| 肝機能パネル |

| 脂質プロファイル |

| 甲状腺機能パネル |

| 腎機能パネル |

| 心筋マーカー |

| 特殊化学製品 |

| 病院 |

| 独立系診断検査室 |

| 学術・研究機関 |

| ポイントオブケアセンター |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他アジア太平洋 | |

| 中東・アフリカ | 湾岸協力理事会 |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 製品タイプ別 | 分析装置 | 床置型高処理能力 |

| モジュラー・統合システム | ||

| ベンチトップ | ||

| 半自動 | ||

| 試薬 | 校正物質・コントロール | |

| 消耗品 | ||

| その他(品質管理材料、ソフトウェアライセンス) | ||

| 検査タイプ別 | 基本代謝パネル | |

| 電解質パネル | ||

| 肝機能パネル | ||

| 脂質プロファイル | ||

| 甲状腺機能パネル | ||

| 腎機能パネル | ||

| 心筋マーカー | ||

| 特殊化学製品 | ||

| エンドユーザー別 | 病院 | |

| 独立系診断検査室 | ||

| 学術・研究機関 | ||

| ポイントオブケアセンター | ||

| 地域 | 北米 | アメリカ合衆国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 湾岸協力理事会 | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要質問

現在の臨床化学分析装置市場規模と成長見通しは?

臨床化学分析装置市場規模は2025年に143.2億米ドルで、2030年には176.6億米ドルに達し、年平均成長率4.28%を反映する見込みです。

現在市場をリードしている製品カテゴリーは?

試薬は安定した消耗品需要に牽引され、2024年に58.51%のシェアで最大の収益貢献者であり続けています。

心筋マーカー検査が他の検査パネルよりも速く成長している理由は?

高感度トロポニン検査は迅速な心筋梗塞診断を可能にし、心筋マーカー収益を2030年まで年平均成長率8.85%に押し上げています。

ポイントオブケア検査は市場構造にどのような影響を与えていますか?

救急・クリティカルケア部門が即座の意思決定のためベンチトップ分析装置を採用するにつれ、ポイントオブケアセンターは年平均成長率9.17%で成長しています。

最も高い成長ポテンシャルを提供する地域は?

アジア太平洋は、ヘルスケアインフラ投資と慢性疾患スクリーニングプログラムに推進され、年平均成長率7.71%で拡大すると予測されています。

最終更新日: