中国診断画像診断市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

| 市場規模 (2025) | 4.47 十億米ドル |

| 市場規模 (2030) | 6.36 十億米ドル |

| 成長率 (2025 - 2030) | 7.39% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による中国診断画像診断市場分析

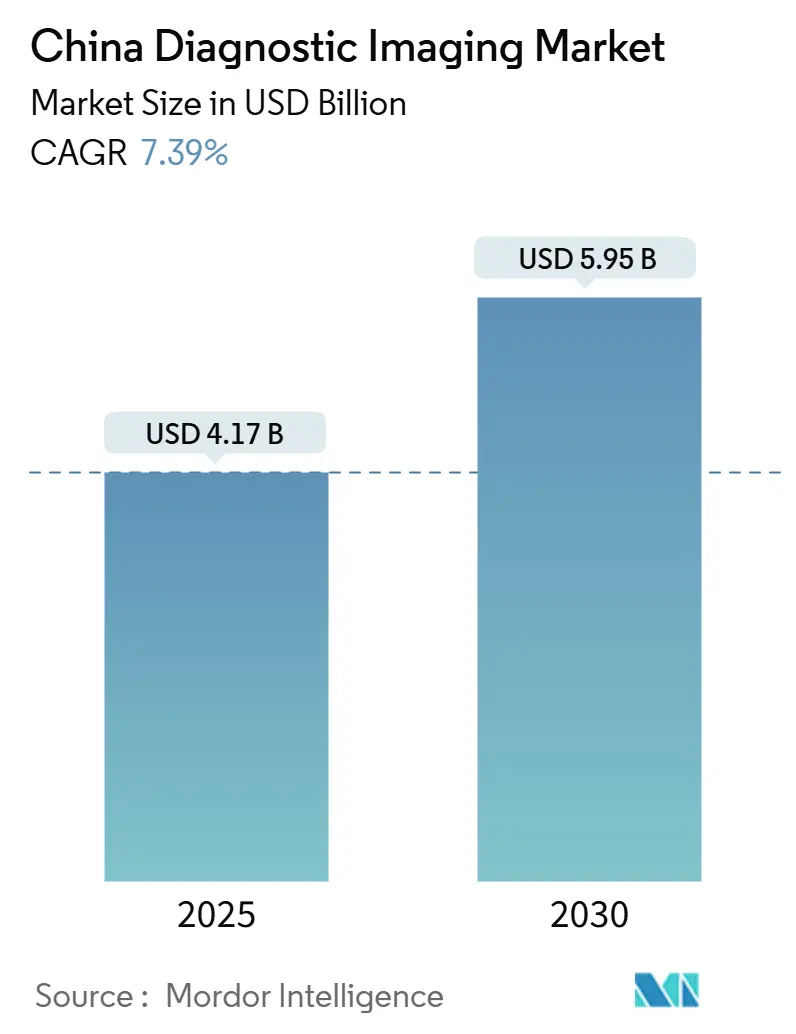

中国診断画像診断市場の規模は2025年に41億7,000万米ドルと推定され、2030年には59億5,000万米ドルに達すると予想されており、予測期間(2025年~2030年)中の年平均成長率は7.39%です。国内製造業に対する政府の力強い支援、人工知能(AI)の急速な統合、政策主導の価格削減により、競争力学が再定義され、都市部と地方の両方において先進的なモダリティへのアクセスが拡大しています。联影医疗や东软医疗などの国内イノベーターは、コスト競争力のあるハードウェアとAI対応ワークフローツールを組み合わせることで、多国籍ベンダーの歴史的な優位性を着実に浸食し続けています。集中購買制度(VBP)は同時に価格を圧縮し、特に2024年まで普及率が低かった下位層郡での需要単位を刺激しています。[1]出典:国家衛生健康委員会「2025年医療統計報告書」nhc.gov.cn AI導入はワークフロー効率を加速させており、人間とAIの協働により三次病院において平均画像読影時間が27.2%短縮され、診断感度が12%向上しました。これらの力が合わさって、腫瘍学、循環器学、慢性疾患監視分野での持続的需要を支えています。

主要レポートポイント

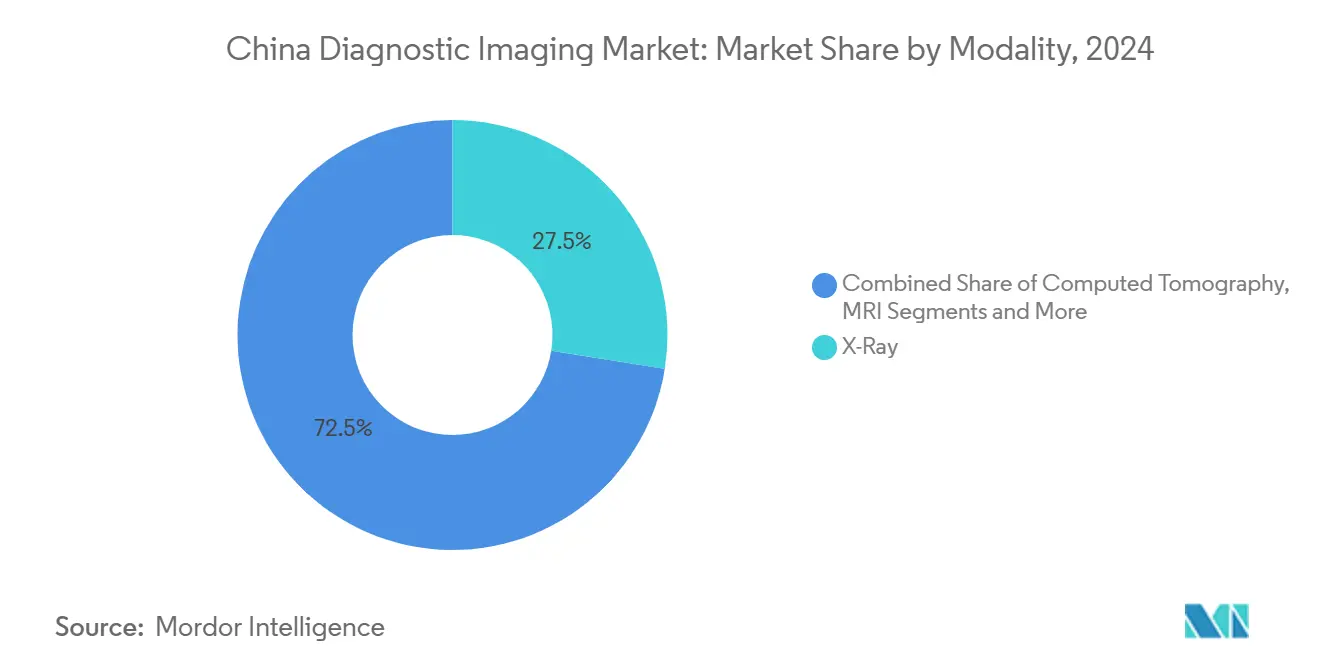

- モダリティ別では、X線システムが2024年に27.53%の売上シェアでトップとなり、一方でコンピュータ断層撮影が2030年まで8.87%という最高予測年平均成長率を記録しました。

- 携帯性別では、固定システムが2024年の中国診断画像診断市場シェアの81.74%を占めた一方、移動式・携帯型プラットフォームは2030年まで8.92%の年平均成長率で拡大しています。

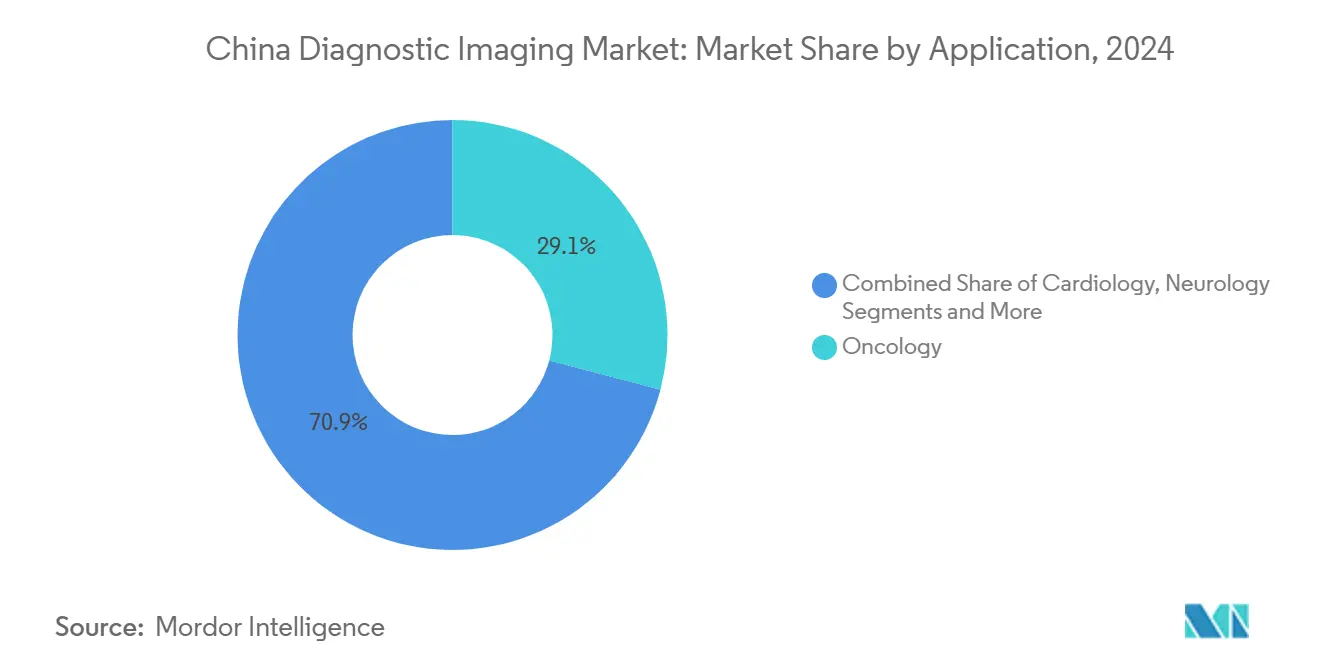

- アプリケーション別では、腫瘍学が2024年の中国診断画像診断市場規模の29.08%を占め、循環器画像診断は2030年まで9.13%の年平均成長率で進歩しています。

- エンドユーザー別では、病院が2024年に79.89%の売上シェアを保持した一方、診断画像診断センターは予測期間中8.68%の年平均成長率で最も急速な成長を示しています。

中国診断画像診断市場動向・洞察

推進要因影響分析

| 推進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性疾患有病率の上昇 | +1.8% | 全国、一線都市に集中 | 長期(4年以上) |

| 高齢者人口の増加 | +1.2% | 全国、東部省で深刻 | 長期(4年以上) |

| 先進画像診断技術の導入拡大 | +0.9% | 一線・二線都市、段階的な地方展開 | 中期(2~4年) |

| 政府設備更新補助金・DRG導入 | +0.8% | 全国、県レベル病院を優先 | 短期(2年以下) |

| 集中購買制度による地方普及加速 | +0.7% | 地方・県レベル市場 | 中期(2~4年) |

| AI駆動生産性向上による放射線科医不足緩和 | +0.6% | 全国、主要病院システムに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患有病率の上昇

非感染症疾患は2050年までに中国の全死亡の93%を占めると予想され、保健計画者に早期発見と縦断的モニタリングのための画像診断能力拡大を促進しています。[2]出典:Maigeng Zhou「中国の人口保健の将来の課題」China CDC Weekly、weekly.chinacdc.cn 高齢者はすでに66.3%の慢性疾患有病率を示しており、CTとMRIフォローアップ検査への需要を強化しています。スクリーニング政策は拡大しており、低線量CT(LDCT)プログラムは現在四川省の1時間圏内の高リスク住民の96.95%をカバーしていますが、地方での遵守率は依然として34.72%にとどまっています。糖尿病の現場検査は県病院でQALY当たり185米ドルでコスト効果性を実証し、携帯型超音波とHbA1cキットのパッケージ調達を促進しています。これらのパターンは、純粋に治療的なインフラから拡張可能な診断機器群へと投資をシフトさせています。

高齢者人口の増加

平均寿命は2050年までに82.1歳に達すると予測され、75~84歳コホートで多病併存率が33.7%でピークを迎え、がん、心血管疾患、神経変性疾患監視のための画像診断要求を増幅させます。高齢者ケア需要と資源供給との調整は2018年以降改善したものの、特に内陸部省において高齢者人口の増加率に追いついていません。健康中国2030計画では予防的画像診断を年齢関連疾患管理の要とし、地域病院での心エコー検査とデュアルエナジーCTへの補助金を促進しています。移動CTバスは遠隔村落への派遣が増加し、移動関連のケア遅延を削減しています。医師密度は2024年に住民1万人当たり30.4人に上昇しましたが、放射線科医不足は続いており、AIトリアージツールの必要性を強調しています。

先進画像診断技術の導入拡大

規制当局は2024年中頃までに59のAI対応画像診断機器を承認しており、漸進的改良よりも実質的な性能向上に報酬を与える革新推進姿勢を反映しています。人間とAIの共同読影により、パイロット病院での急性脳卒中CTの報告時間が30分から5分以下に短縮されました。光子計数CT(PCCT)は研究室から臨床へと移行しており、中国での初期導入では40%の線量削減と骨の詳細画像の向上が示され、整形外科と小児科での使用例を加速させています。全身PET/CTは全国で16台に達し、uEXPLORERスキャナーは腫瘍学フォローアップ研究で病変検出能力を倍増させています。6Gとブロックチェーンを活用したクラウドMRIプロトタイプは病院ネットワーク間での安全な画像交換を約束し、遠隔放射線学拡大に不可欠です。

政府設備更新補助金・DRG導入

北京の2025年政策パッケージは県レベル病院の機器更新のために2,000億人民元を充当し、入札プロセスを合理化し、CTとMRI調達のための無利子融資を提供しています。診断群別包括払い制度(DRG)パイロットは、コストのかかる下流介入を避けるための早期診断のための高解像度画像診断を奨励しています。グローバルベンダーは生産を現地化しています:GEヘルスケアは成都に精密医療基地を開設し、国内需要向けの核医学カメラを製造しています。更新されたクラスIII超音波ガイドラインは、AI強化スキャナーの承認サイクルを短縮し、国産イノベーターの市場参入を加速しています。

制約要因影響分析

| 制約要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い取得・ライフタイム所有コスト | -0.9% | 全国、三線都市と地方で深刻 | 中期(2~4年) |

| 放射線・造影剤安全性懸念 | -0.7% | 全国、小児・高齢者ケアで高まる | 長期(4年以上) |

| VBP価格圧縮によるOEM利益率圧迫 | -0.6% | 全国、国際メーカーに影響 | 短期(2年以下) |

| 機器入手可能性の省間格差 | -0.5% | 西部・地方省 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い取得・ライフタイム所有コスト

VBP割引後でも、ハイエンドMRIは200万米ドルを超える可能性があり、三線施設の予算を圧迫しています。プレミアムCT部品の関税は1台当たり最大20万米ドルを追加し、一部の中国企業にサプライチェーンをASEAN市場に移転させています。2024年の大手病院による注文延期により、シーメンスヘルスィニアーズとGEヘルスケアは中程度の一桁収益減少を報告し、調達の循環性を強調しています。省の効率性研究では、西部地域が平均0.979の効率スコアに対し、沿岸地域はほぼ1.0であるなど、持続的な資本配分格差を明らかにしています。

放射線・造影剤安全性懸念

ガドリニウム系薬剤とヨード造影剤への過敏反応は、特に高齢者と腎機能障害患者にとって主要な阻害要因として残っています。[3]出典:Qu Han他「ガドリニウム薬剤への過敏反応」BMC Medicine、bmcmedicine.com MRI造影剤の脳内蓄積は臨床的に無症状であるものの、より高い安定性を持つマクロ環式製剤への要請を強めています。腎疾患におけるヨード造影剤のガイドラインは質的に異なるものが多く、腎安全プロトコルへの新たな重点的取り組みを促進しています。規制当局は現在、線量最適化のためにスキャンパラメータを調整するAIトリアージツールの承認時にアルゴリズムの透明性データを要求しています。

セグメント分析

モダリティ別:X線の優位性がCTの革新圧力に直面

X線は2024年に中国診断画像診断市場の最大シェア27.53%を維持し、手頃な価格とプライマリケアクリニックでの定着した存在を反映しています。コンピュータ断層撮影は、逐次再構成と光子計数アップグレードに支えられ、県病院での腫瘍学と心血管需要を獲得し、セグメント最高の8.87%年平均成長率を記録すると予測されています。政府補助制度の下で古いアナログ装置が段階的に廃止される中、デジタル放射線撮影への移行が続いています。一方、PCCTパイロット施設では40%の放射線量削減と大幅に改善された骨微細構造の可視化が報告されており、CTを大量整形外科検査の信頼できる挑戦者として位置づけています。

携帯型超音波と携帯型X線装置はアウトリーチプログラムで固定モダリティを補完し、デュアルトラック展開モデルを強調しています。核医学は限定的ながら戦略的役割を維持しており、1,200の病院が年間390万人の患者に対してゲートSPECTまたはPET検査を実施し、国内放射性同位体供給が段階的に改善しています。MRIベンダーはヘリウムフリーシステムを追求して地方設置を容易にし、AI対応透視検査は介入手技中の線量率変調を自動化しています。これらのアップグレードは総合的に、中国診断画像診断市場の異質な臨床環境に対応するための幅広いモダリティミックスを固めています。

注記: レポート購入により全個別セグメントシェア利用可能

携帯性別:移動式システムが地方で牽引力獲得

固定型は依然として81.74%の売上を占めており、高スライスCTと3T MRIがプレミアム価格を要求する三次病院での定着した調達を反映しています。しかし移動式・携帯型システムは8.92%の年平均成長率での拡大が予測されており、地方保健要求とVBP手頃な価格に推進されています。低線量X線、心電図、超音波を統合したヘルスオールインワンキオスクは海南のパイロット施設で有効性を証明し、患者数の二桁増加を牽引しています。

国内イノベーターは現在、救急医療と救急車使用のためのバッテリー駆動携帯型CTを提供し、現場ケアの境界を拡大しています。5Gとエッジコンピューティングプラットフォーム上に構築された遠隔放射線学フレームワークにより、郷鎮クリニックで撮影された画像が60秒以内に都市の放射線科医に届き、労働力不足を相殺しています。その結果、移動式システムはハイエンド固定設備を共食いすることなく増分ボリュームを獲得する態勢を整えており、中国診断画像診断市場規模に幅を加えています。

アプリケーション別:腫瘍学のリーダーシップが循環器学の成長に挑戦される

腫瘍学は、一線センターでのLDCTと全身PET/CTの全国がんスクリーニングプログラムの拡大により、2024年売上の29.08%を占めました。しかし循環器学は、高齢コホートでの心血管疾患発症率上昇と冠動脈CT血管造影の人気拡大に支えられ、9.13%の年平均成長率で他の全セグメントを上回ると予測されています。CT画像から数分で血流予備能比を測定するAI意思決定支援ツールが非侵襲的検査を加速しています。

神経学は脳卒中治療の扉から針までの時間を短縮するAI脳卒中トリアージプラットフォームを活用し、整形外科はPCCTの微細な骨解像度から恩恵を受けています。救急医学画像診断は携帯型超音波を通じて利益を上げ、地方救急室での即座の外傷評価を提供しています。全体として、多様化した臨床経路は腫瘍学の首位を維持しながら、中国診断画像診断市場内で心臓・急性期ケア専門分野への増分成長をシフトさせています。

注記: レポート購入により全個別セグメントシェア利用可能

エンドユーザー別:診断センターが病院のオーバーフローを獲得

病院は中国の病院中心ケアモデルと大規模公的資本予算の機能として、2024年に79.89%のシェアで主要購入者であり続けました。診断画像診断センターは、しばしば公的・民間投資家の合弁事業として、オーバーフロー需要を吸収し、LDCTとMRIのより迅速な予約を提供することで年率8.68%成長します。タブレット制御超音波を装備した新興カプセルクリニックが出稼ぎ労働者コミュニティでのサービスギャップを埋めています。

階層ケア改革は低急性度症例を地域施設に押し進める一方、複雑な腫瘍学と循環器学症例はハイエンドPET/MRシステムを展開する三次病院に定着したままです。遠隔放射線学アライアンスにより県病院は大都市圏学術センターから専門分野読影を共有でき、バランスのとれた利用を促進します。この階層化されたエンドユーザーエコシステムは収益ストリームを多様化し、中国診断画像診断市場全体の回復力を高めています。

地域分析

地域資源格差が成長軌道を定義しています。沿岸省は高い医師密度と先進モダリティへの早期アクセスを維持する一方、西部省は依然として0.66を超える画像診断病床ジニ係数を報告し、深刻な不平等を示しています。それにもかかわらず、経済収束効果が見えており、指定中央補助金に支えられ、より低い基準から始まった都市が2024年のCT設置において最高成長を記録しています。

北京・天津・河北メガロポリスでは、統合輸送回廊により患者が45分以内に市境を越えて予約に向かうことが可能となり、空間的アクセス性が平滑化されています。地方県は2024年の省間即時償還拡大から恩恵を受け、自己負担の旅行コスト障壁を削減し、地元画像診断利用を12%増加させました。西部中国の機器入手可能性ギャップは、VBP割引が結核スクリーニングプログラム向けの手頃な16スライスCT調達を可能にするにつれて狭まっています。

一線ハブは技術的先駆の中心であり続けており、中山大学腫瘍センターは2020年から2024年の間に30,000件以上の全身PET/CT検査を完了し、臨床診療ガイドラインを通じて外方に波及する証拠を生成しました。シーメンスヘルスィニアーズのアジア太平洋事業分割と中国を独立地域として管理する選択は、市場の規模と分岐した政策環境を強調しています。これらの動向は総合的に不均等ながら着実に収束する地理を生み出し、中国診断画像診断市場全体での全国的勢いを強化しています。

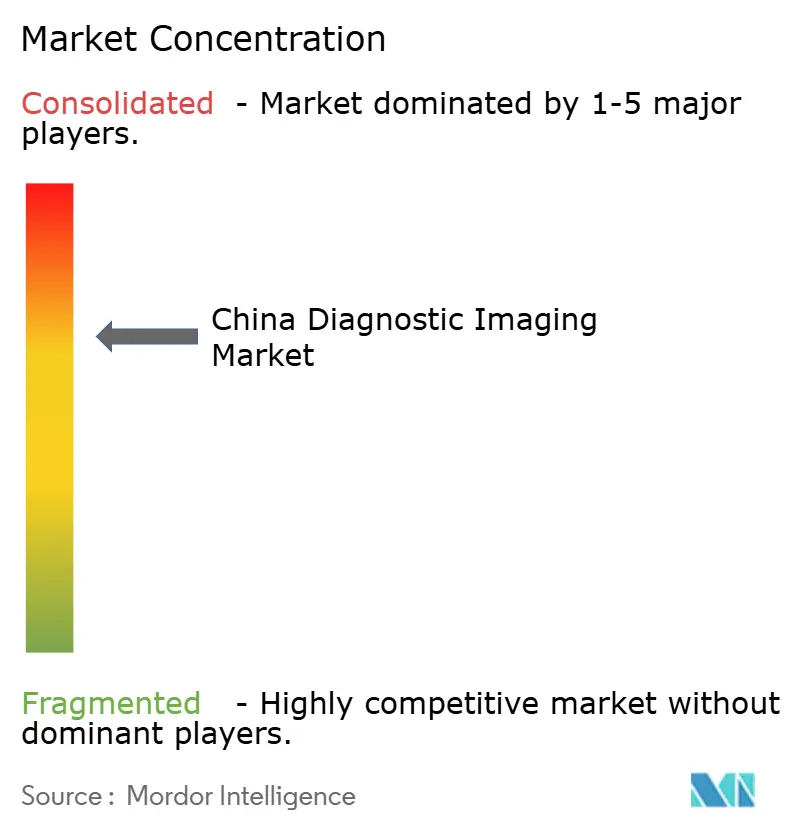

競争環境

市場集中度は外資系既存企業から国内チャンピオンへとシフトしています。联影医疗は世界2,700以上の病院にスキャナーを供給し、中国の臨床ワークフローに合わせたアルゴリズムを調整する4,500万米ドルのAI子会社を運営しています。国有総技術集団に支援された东软医疗は国内CT設置をリードし、共同購買プログラムを活用して県病院に浸透しています。迈瑞は現場ケア超音波輸出と小児放射線量を70%削減する持続可能性イニシアチブを通じて影響力を拡大しています。

多国籍企業は再調整を行っています:GEヘルスケアは核医学機器を現地化するため成都に精密医療工場を開設し、シーメンスヘルスィニアーズは関税露出を軽減するため地元半導体製造に投資しています。キヤノンメディカルは中級CT製品ラインとAI駆動ワークフローツールに焦点を当てた中国特化戦略を発表してシェア回復を図りました。全面的に、AIパートナーシップが差別化を形成しています:DeepSeek AIは脳卒中トリアージ自動化のため三次センターと協力し、クラウドPACSベンダーは不変監査証跡のためにブロックチェーンを統合しています。

価格圧力は依然として厳しいものです。VBPラウンドは64スライスCTの定価を最大48%削減し、OEMは構成を簡素化し「良い・より良い・最高」のポートフォリオを採用することを余儀なくされました。国内企業は、国産アルゴリズムの透明性を評価する合理化されたNMPA経路を通じて市場投入速度の優位性を獲得しています。AI成熟度がハードウェア単独ではなく性能を差別化するにつれ、競争はエコシステムの深さに移行し、適度に集中しているが急速に進化する中国診断画像診断市場を強調しています。

中国診断画像診断業界リーダー

キヤノンメディカルシステムズ株式会社

コニンクリケフィリップス

シーメンスヘルスィニアーズAG

GEヘルスケア

深圳迈瑞生物医疗电子股份有限公司

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:診断・遠隔医療センターと北京理工大学が超音波画像品質を向上させるアルゴリズムを共同開発するパートナーシップを締結。

- 2025年4月:キヤノンメディカルシステムズが中国医療市場へのコミットメント強化の新戦略を発表。

- 2024年5月:联影医疗が先進勾配コイルとAIノイズ減少機能を備えた次世代MRI技術を披露。

- 2023年10月:中国同辐とBlue Earth Diagnosticsが中国でPSMAターゲットPET画像診断薬を導入することで合意。

中国診断画像診断市場レポート範囲

レポートの範囲に従い、診断画像診断は正確な診断のために電磁放射を使用して人体の内部構造の画像を取得します。さまざまなタイプの医用画像診断があり、最も一般的なものはCTスキャナー、MRIシステムなどです。

中国診断画像診断市場はモダリティ、アプリケーション、エンドユーザー別にセグメント化されています。モダリティ別では、市場はMRI、コンピュータ断層撮影、超音波、X線、核医学画像診断、透視検査、マンモグラフィーとしてセグメント化されています。MRIでは、市場は低・中磁場MRIシステム(1.5T未満)、高磁場MRIシステム(1.5~3T)、超高磁場・極高磁場MRIシステム(3T以上)にさらにサブセグメント化されています。コンピュータ断層撮影では、市場は低端スキャナー(約16スライス)、中端スキャナー(約64スライス)、高端スキャナー(128スライス以上)にさらにサブセグメント化されています。超音波では、市場は2D超音波、3D超音波、その他超音波にさらにサブセグメント化されています。X線では、市場はアナログシステムとデジタルシステムにサブセグメント化されています。核医学画像診断では、市場は陽電子放出断層撮影(PET)と単光子放出コンピュータ断層撮影(SPECT)にサブセグメント化されています。アプリケーション別では、市場は循環器科、腫瘍学、神経学、整形外科、消化器科、婦人科、その他のアプリケーションとしてセグメント化されています。エンドユーザー別では、市場は病院、診断センター、その他のエンドユーザーとしてセグメント化されています。レポートは上記セグメントの市場規模と予測を価値(米ドル)で提供しています。

| MRI | 低・中磁場(1.5T未満) |

| 高磁場(1.5~3T) | |

| 超高磁場(3T超) | |

| CT | 低スライス(32未満) |

| 中スライス(32~128) | |

| 高スライス(128超・光子計数) | |

| 超音波 | 2D |

| 3D・4D | |

| 携帯型・POCUS | |

| X線 | アナログ |

| デジタル(DR・CR) | |

| 核医学画像診断 | PET |

| SPECT | |

| 透視検査 | |

| マンモグラフィー |

| 固定システム |

| 移動式・携帯型システム |

| 循環器科 |

| 腫瘍学 |

| 神経学 |

| 整形外科 |

| 消化器科 |

| 婦人科・産科 |

| 救急医学 |

| その他のアプリケーション |

| 病院 |

| 診断画像診断センター |

| その他のエンドユーザー |

| モダリティ別 | MRI | 低・中磁場(1.5T未満) |

| 高磁場(1.5~3T) | ||

| 超高磁場(3T超) | ||

| CT | 低スライス(32未満) | |

| 中スライス(32~128) | ||

| 高スライス(128超・光子計数) | ||

| 超音波 | 2D | |

| 3D・4D | ||

| 携帯型・POCUS | ||

| X線 | アナログ | |

| デジタル(DR・CR) | ||

| 核医学画像診断 | PET | |

| SPECT | ||

| 透視検査 | ||

| マンモグラフィー | ||

| 携帯性別 | 固定システム | |

| 移動式・携帯型システム | ||

| アプリケーション別 | 循環器科 | |

| 腫瘍学 | ||

| 神経学 | ||

| 整形外科 | ||

| 消化器科 | ||

| 婦人科・産科 | ||

| 救急医学 | ||

| その他のアプリケーション | ||

| エンドユーザー別 | 病院 | |

| 診断画像診断センター | ||

| その他のエンドユーザー | ||

レポートで回答される主要質問

2030年の中国診断画像診断市場の予想価値は?

市場は2030年までに59億5,000万米ドルに達すると予測されています。

中国で最も急速に成長している画像診断モダリティは?

コンピュータ断層撮影が2030年まで8.87%の年平均成長率を記録すると予測されています。

移動式画像診断システムが牽引力を獲得している理由は?

VBP価格削減と政府の地方保健イニシアチブにより、携帯型X線と超音波が県病院にとって手頃になっています。

AIが中国の放射線学ワークロードに与える影響は?

人間とAIの協働により、パイロット施設で画像読影時間が27.2%短縮され、診断感度が12%向上しました。

2030年まで市場全体の成長を上回るエンドユーザーセグメントは?

独立診断画像診断センターは公立病院からのオーバーフローを吸収し、8.68%の年平均成長率で拡大すると予想されています。

機器価格に最も影響を与える政策ツールは?

集中化された集中購買制度により機器価格が最大42%削減される一方、購入量が増加しています。

最終更新日: