中国歯科機器市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

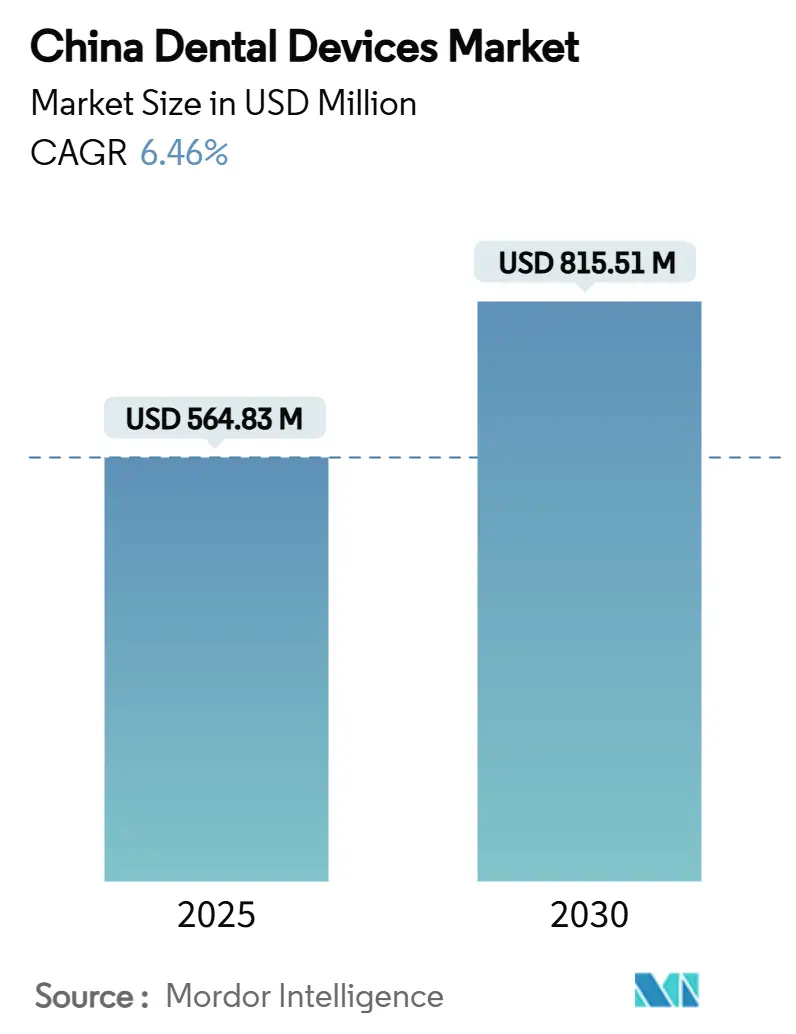

| 市場規模 (2025) | 564.83 百万米ドル |

| 市場規模 (2030) | 815.51 百万米ドル |

| 成長率 (2025 - 2030) | 6.46% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国歯科機器市場分析

中国歯科機器市場規模は2024年に5億6,483万米ドルとなり、2030年までに8億1,551万米ドルに達すると予測され、2025年から2030年にかけて6.46%のCAGRで拡大する。強固な政策支援、急速に成長する中間層、デジタルワークフローの浸透拡大により、このセクターはより高付加価値の処置へと導かれている。インプラントのボリュームベース調達、健康中国2030予防目標、歯科サービス機関(DSO)の台頭により、価格設定、患者アクセス、調達基準が再構築されている。国内メーカーはこれらの変化を活用して二級・三級都市でシェアを獲得している一方、グローバルブランドは技術リーダーシップを通じてプレミアムニッチを守っている。高度なイメージング機器とチェアサイドCAD/CAM機器が都市部のハブ全体で急速に普及しており、透明アライナー治療はソーシャルメディア美学に牽引されたミレニアル世代患者にとってデフォルトの矯正選択肢となっている。

主要レポートのポイント

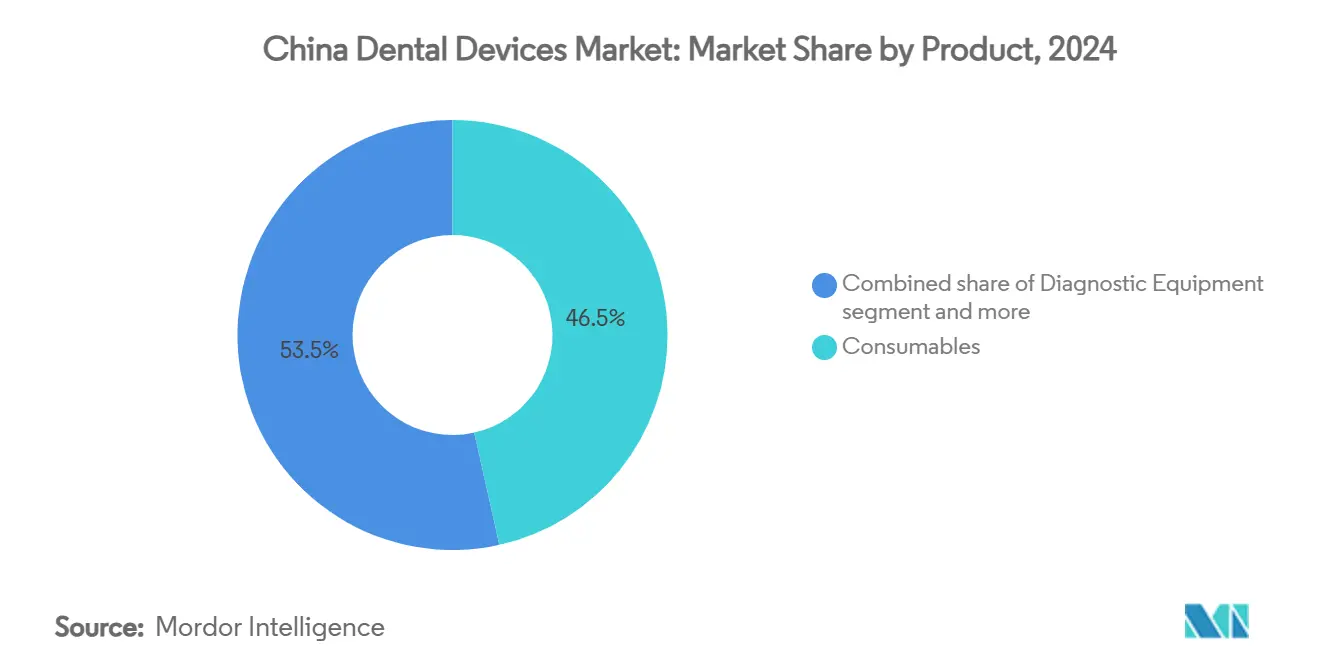

- 製品別では、歯科消耗品が2024年の中国歯科機器市場シェアの46.51%を占めた。

- 治療別では、補綴が2024年の売上の31.50%でリードし、矯正は2030年まで最も速い3.01%のCAGRを記録すると予測される。

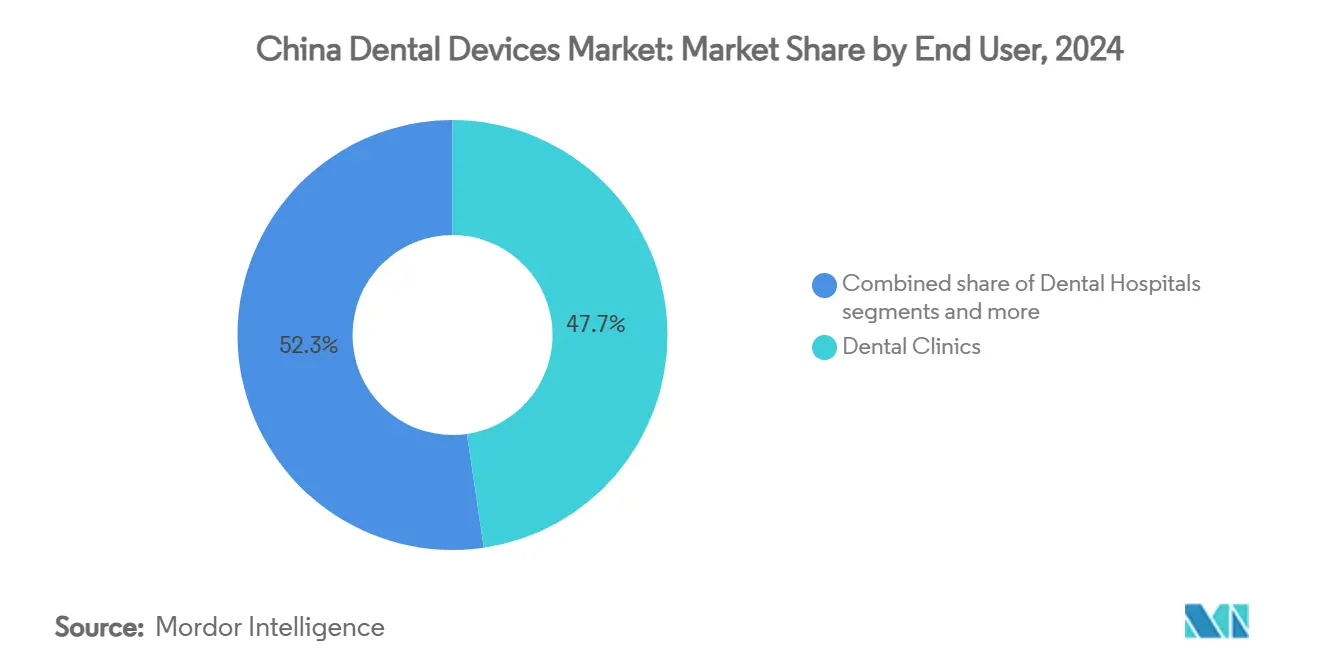

- エンドユーザー別では、歯科クリニックが2024年の中国歯科機器市場規模の47.67%のシェアを占め、2025年から2030年にかけて3.21%のCAGRで進歩している。

中国歯科機器市場のトレンドと洞察

ドライバー影響分析

| ドライバー | (〜)CAGR予測への影響% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中国一級都市におけるデジタル歯科ワークフローの導入拡大 | +1.2% | 一級都市(北京、上海、広州、深圳) | 中期 |

| 中国国民医療保険パイロットにおけるインプラント治療の適用拡大 | +0.9% | 全国、パイロット省での早期利益 | 長期 |

| 歯科サービス機関(DSO)の台頭による一括機器調達の加速 | +0.8% | 全国の都市部 | 中期 |

| 沿岸省における補綴・インプラント需要を牽引する高齢化人口 | +1.5% | 沿岸省(江蘇省、浙江省、福建省、広東省) | 長期 |

| 透明アライナー需要を押し上げるミレニアル世代の美容意識 | +0.7% | 全国の都市部 | 中期 |

| 予防機器投資を支援する政府の「健康中国2030」目標 | +1.1% | 全国、医療サービス不足地域に重点 | 長期 |

| 情報源: Mordor Intelligence | |||

中国一級都市におけるデジタル歯科ワークフローの導入拡大

北京、上海、広州、深圳のクリニックでは、従来の印象採得から完全デジタル口腔内スキャンとCAD/CAM製作にリープフロッグし、治療計画時間を60%短縮し、症例受諾率を32%向上させている[1]出典:Institute of Digital Dentistry、「IDS 2025 Highlights - The Latest Releases in Digital Dentistry」、instituteofdigitaldentistry.com 。チェアサイド機器のクラウド統合により、開業医は技工所とリアルタイムで修復物を共同設計でき、納期を数日から数時間に短縮している。競争の激しさはソフトウェアエコシステムにシフトしており、スキャナー、ミリング機、AIデザインモジュールを単一のサブスクリプションとしてバンドルできるベンダーに優位性が傾いている。これらの都市の早期技術採用者は全国の紹介パターンに影響を与え、デジタルツールの二級市場への普及を加速し、中国歯科機器市場全体の長期需要を支えている。

中国国民医療保険パイロットにおけるインプラント治療の適用拡大

初回の歯科インプラント全国入札により、病院での平均価格が55%削減され、225万セットを対象とし、患者の年間推定40億人民元の節約を実現した。かつて自己負担のエリート層に限られていたインプラントは、現在より幅広い中間所得層にも手頃になり、2030年まで対象層を30%拡大している。入札量を保証できる病院は中央補助金の恩恵を受け、拡張可能な現地生産能力を持つメーカーがシェアを獲得している。省のパイロットが恒久的な償還スケジュールに収束するにつれ、中国歯科機器市場は構造的変化を経験している:バリューアイテムの単位量が急激に上昇し、プレミアムシステムは差別化された表面技術を通じてニッチポジショニングを守っている。

沿岸省における補綴・インプラント需要を牽引する高齢化人口

中国の60歳以上の人口は2億8,000万人を超え、江蘇省や広東省などの沿岸省では可処分所得が高く、歯科医療意識も強い[2]出典:Frontiers in Public Health、「Oral Health Issues of the Disabled Population: A Growing Concern in China」、frontiersin.org 。歯牙欠損の罹患率がクラウン、ブリッジ、可撤性義歯の使用を促進している;部分義歯は天然咀嚼効率の約50%を回復し、明確な機能的インセンティブを提供している。都市農村格差は続いている-都市部の義歯使用率は67.05%に達する一方、農村部は51.12%のみ-しかし地域アウトリーチプログラムと移動診療車がその差を縮めている。人口動態の追い風は、中国歯科機器市場内の消耗品と補綴機器の持続的な単位成長を支えている。

透明アライナー需要を押し上げるミレニアル世代の美容意識

一級・二級都市に集中する25-40歳のイメージ重視の消費者は、目立たない矯正オプションを重視している。スマートフォンアプリがバーチャルな「治療後」の笑顔を紹介し、口コミ紹介を促進している。透明アライナー供給業者はソーシャルコマースプラットフォームを活用し、ワンクリックでの予約を可能にしている。アライナー治療は反復的なトレイ製作を必要とするため、3Dプリンターと熱可塑性シート供給業者に反復収益を生み出し、中国歯科機器業界のエコシステムの結束を深めている。

制約影響分析

| 制約 | (〜)CAGR予測への影響% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高級機器に対する集団購買機構からの価格圧力 | -0.7% | 全国、公立病院でより強い | 短期 |

| 下位都市におけるイメージング導入を制限する訓練された口腔放射線医の不足 | -0.8% | 三級・四級都市、農村地域 | 中期 |

| 高精度CAD/CAM材料の輸入依存の継続 | -0.5% | 全国、特にプレミアムセグメントに影響 | 中期 |

| 新規クラスIII歯科インプラントのNMPA承認における規制遅延 | -0.6% | 全国 | 短期 |

| 情報源: Mordor Intelligence | |||

高級機器に対する集団購買機構からの価格圧力

インプラント入札に続き、病院コンソーシアムはCBCTとチェアサイドミリングユニットまで共同調達を拡大し、平均販売価格を最大35%圧縮している。メーカーは階層化されたポートフォリオで対応し、ターゲット価格ポイントに到達するために非必須機能を削除している。この政策は、よりスリムなコスト構造を持つ国内メーカーに有利に働き、多国籍企業のプレミアムシェアを侵食し、中国歯科機器市場内の全体的な収益拡大を抑制している。

下位都市におけるイメージング導入を制限する訓練された口腔放射線医の不足

中国の歯科医対人口比は1:7,768で、資格のある口腔放射線学専門医は大都市に集中している。下位都市の施設は多くの場合CBCT読影を外注するか、高度なイメージングを完全に見送っている。ベンダーは異常を検出するAI支援解釈モジュールを統合し、ユーザースキル閾値を低下させている。しかし、労働力不足が解決されるまで、大都市部以外でのイメージング普及は、より広範な中国歯科機器市場に遅れをとるだろう。

セグメント分析

製品別:消耗品がライオンシェアを占有するが、デジタル診断が加速

歯科消耗品は2024年に46.51%の売上を占め、大容量インプラント、クラウン、バイオマテリアルに支えられている。国民インプラント入札により患者の自己負担費用が削減され、県立病院全体でスクリュー固定クラウンの浸透が拡大した。消耗品は3.23%のCAGRで拡大すると予測され、2030年まで中国歯科機器市場規模の最大のシェアを維持している。診断機器は価値的には小さいものの、AIツールがチェア生産性を向上させ、健康中国2030目標と一致した予防介入を可能にするため、最も速い比例的上昇を示すと設定されている。AI誘導う蝕検出ソフトウェアは中国のクリニックで93.40%の精度を実証し、大規模展開への準備を示している。

クラウド接続口腔内スキャナーは印象ワークフローを短縮し、チェアサイドミルと連携して、ハイブリッドセラミックブロックのアップセルを促進している。治療機器、特にCAD/CAMシステムは、同日歯科治療が患者満足度を向上させる高通行量診療所で初期の牵引力を見つけている。エアポリッシャーや手術用モーターを含む「その他機器」は、全国の民間クリニックの設置ベースが12万を超えて増加するにつれて着実に成長している。これらのセグメント間の相互作用はエコシステムの結束を強化し、中国歯科機器市場内でのマルチライン収益フローを強化している。

注記: 個別セグメントすべてのセグメントシェアはレポート購入時に利用可能

治療別:矯正急増の中での補綴の支配

補綴処置は2024年売上の31.50%を占め、高齢者の無歯症の高い発生率を反映している。67.05%の都市部高齢者義歯使用率は、農村部コホートでの潜在需要を強調し、アウトリーチプログラムと携帯用補綴ユニットの展開余地を示している。同時に、矯正は最も急成長する治療分野であり、透明アライナーブランドがインフルエンサーマーケティングとテレコンサルトポータルを活用することで、予測3.01%のCAGRを記録している。根管治療と歯周病治療は、歯周病欠損治癒を改善する生体吸収性コラーゲン膜の承認に支援され、中程度の一桁台の成長を維持している。これらの治療法が合わさって収益源を多様化し、中国歯科機器市場内での処置の複雑性を深めている。

エンドユーザー別:患者がリテール式歯科を受容する中でのクリニックの統治

民間歯科クリニックは2024年の価値の47.67%を確保し、個別化サービスと透明な価格設定への消費者需要に牽引され、3.21%のCAGR軌道を維持している。チェーンオペレーターは装飾、IT、調達を標準化し、患者体験を洗練し、規模の経済を実現している。病院は機器の大きな設置ベースを保持しているものの、予約バックログが続く中で美容・予防カテゴリーでシェアを失っている。学術・研究機関はニッチながらも技術移転を形作り、機器ベンダーとのパートナーシップがAI意思決定支援ツールの検証を加速し、将来の需要の種を蒔いている。これらのチャネルが全体として、中国歯科機器市場を拡大する多段階アクセス経路を創出している。

地域分析

一級都市は3Dプリント ジルコニアクラウンとAI対応治療計画スイートの早期導入を牽引するハブとして寄与している。沿岸省-江蘇省、浙江省、福建省、広東省-は富裕で高齢化する人口と強固な製造クラスターに支えられた第2位のブロックを表している。ここでは、補綴・インプラント量が全国平均を上回り、DSOのデジタル普及は一級都市の指標をわずかに下回るのみである。

西部・中部省は機器密度は低いが満たされていないニーズが高い。2025年調査では甘南のチベット族児童の89.55%でう蝕有病率を示し、移動歯科バスと携帯X線システムの機会を強調している。省政府は健康中国2030資金を学校シーラントプログラムに配分し、ハンドヘルドLED硬化ライトとコンパクトコンプレッサーの注文をトリガーしている。農村地域は労働力不足と格闘しており、歯科医比率はWHO基準に遅れ、高度なイメージングの使用を制約しているが、テレ放射線学パイロットが増分的な成長を約束している。

デジタル経済の配当は不均一である:東部省がより強いテレヘルス性能を享受している一方、中部・西部地域は限定的なブロードバンドカバレッジに直面し、クラウドベーススキャナー導入を抑制している。これらのギャップを埋めるには、ハイブリッド販売モデル-メトロ地域では直接、その他では販売代理店主導-と対象政府補助金が必要である。全体として、地理的異質性は中国歯科機器市場のための階層的拡大パスを維持している。

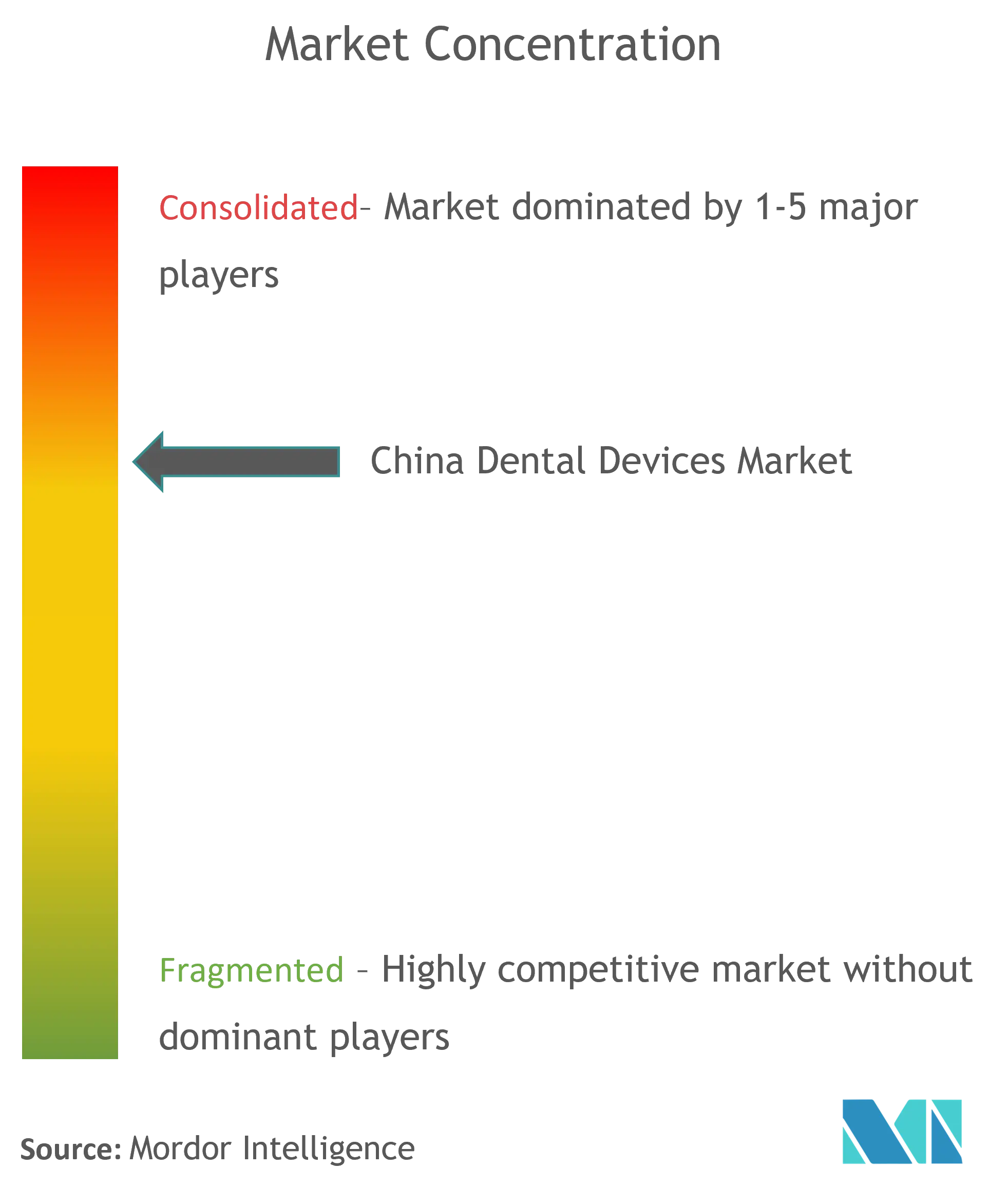

競争環境

市場は断片化しており、国内挑戦者が価格敏感な分野で多国籍リーダーからシェアを侵食している。143の口腔ケア企業を擁し2024年に40億人民元の生産高を記録した中国デンタルバレーは、イノベーションと調達ハブとして機能し、中国ブランドのための規模外部性を創出している。現地メーカーはインプラント、デジタルスキャナー、診療管理ソフトウェアを積極的な価格でバンドルし、省の入札で牽引力を獲得している。

国際既存企業はR&Dとブランド信頼を通じてプレミアムエンクレーブを守っている。Straumannは中国需要を2025年成長レバーの鍵として予見し、価格逆風にもかかわらず回復力を強調している。Dentsply SironaはPrimescanプラットフォームのクラウドネイティブアップグレードに軸足を移し、中国のワークフローに合わせたソフトウェアモジュールを調整した。戦略的動きには、現地販売代理店との合弁事業、ミリングユニット組み立ての現地化、中国データセットでのAIアルゴリズム訓練が含まれる。

DSOはキングメーカーとして台頭し、品目別可視性とデータ洞察と引き換えに全国供給協定を交渉している。エンドツーエンドデジタルソリューションを提供するベンダーが優先的アクセスを享受している。一方、AI診断に焦点を当てるスタートアップは、NMPA AI機器ガイダンスを予想してベンチャーキャピタルを惹きつけている。クラスIII インプラント承認が合理化され材料現地化がコストギャップを狭めるにつれて競争激化が高まると設定されており、活気に満ちた適応力のある中国歯科機器市場を促進している。

中国歯科機器業界リーダー

3M

Dentsply Sirona

Straumann Group

Carestream Health

Biolase Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:中国デンタルバレーは143の入居企業が約40億人民元の生産高を生成することを確認

- 2025年2月:Straumannは中国需要が2025年拡大を支えると予測

中国歯科機器市場レポートの範囲

レポートの範囲によると、歯科機器は歯科専門家が歯科治療を提供するために使用するツールである。歯及び周囲口腔構造の検査、操作、治療、修復、除去に使用するツールが含まれる。標準器具は歯の検査、修復、抜歯、組織の操作に使用される器具である。中国歯科機器市場は製品別(一般・診断機器(歯科レーザー(軟組織レーザー・全組織レーザー))、放射線機器、歯科用チェア・機器、その他一般診断機器))、歯科消耗品(歯科バイオマテリアル、歯科インプラント、クラウン・ブリッジ、その他歯科消耗品)、その他歯科機器))、その他歯科機器)、治療別(矯正、根管治療、歯周病治療、補綴)、エンドユーザー別(病院、クリニック、その他エンドユーザー)にセグメント化されている。レポートは上記セグメントの価値(百万米ドル)を提供する。

| 診断機器 | 歯科レーザー | 軟組織レーザー |

| 硬組織レーザー | ||

| 放射線機器 | 口腔外放射線機器 | |

| 口腔内放射線機器 | ||

| 歯科用チェア・機器 | ||

| 治療機器 | 歯科ハンドピース | |

| 電気外科システム | ||

| CAD/CAMシステム | ||

| ミリング機器 | ||

| 鋳造機 | ||

| その他治療機器 | ||

| 歯科消耗品 | 歯科バイオマテリアル | |

| 歯科インプラント | ||

| クラウン・ブリッジ | ||

| その他歯科消耗品 | ||

| その他歯科機器 | ||

| 矯正 |

| 根管治療 |

| 歯周病治療 |

| 補綴 |

| 歯科病院 |

| 歯科クリニック |

| 学術・研究機関 |

| 製品別 | 診断機器 | 歯科レーザー | 軟組織レーザー |

| 硬組織レーザー | |||

| 放射線機器 | 口腔外放射線機器 | ||

| 口腔内放射線機器 | |||

| 歯科用チェア・機器 | |||

| 治療機器 | 歯科ハンドピース | ||

| 電気外科システム | |||

| CAD/CAMシステム | |||

| ミリング機器 | |||

| 鋳造機 | |||

| その他治療機器 | |||

| 歯科消耗品 | 歯科バイオマテリアル | ||

| 歯科インプラント | |||

| クラウン・ブリッジ | |||

| その他歯科消耗品 | |||

| その他歯科機器 | |||

| 治療別 | 矯正 | ||

| 根管治療 | |||

| 歯周病治療 | |||

| 補綴 | |||

| エンドユーザー別 | 歯科病院 | ||

| 歯科クリニック | |||

| 学術・研究機関 | |||

レポートで回答される主要な質問

1. 中国歯科機器市場の現在の規模はどの程度ですか?

中国歯科機器市場規模は2024年に5億6,483万米ドルで、2030年までに8億1,551万米ドルに達すると予測されています。

2. 中国歯科機器市場をリードする製品セグメントはどれですか?

インプラントとクラウンを含む歯科消耗品が売上の46.51%を占め、最大の製品カテゴリーとなっています。

3. 中国での矯正の成長はどの程度速いですか?

透明アライナーに牽引される矯正セグメントは、2025年から2030年にかけて3.01%のCAGRを記録すると予測されています。

4. 中国の歯科セクターでDSOが重要な理由は何ですか?

DSOは購買を統合し運営を標準化し、15-25%の機器割引を可能にし、デジタルワークフロー導入を加速しています。

最終更新日: