中国化粧品市場規模・シェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

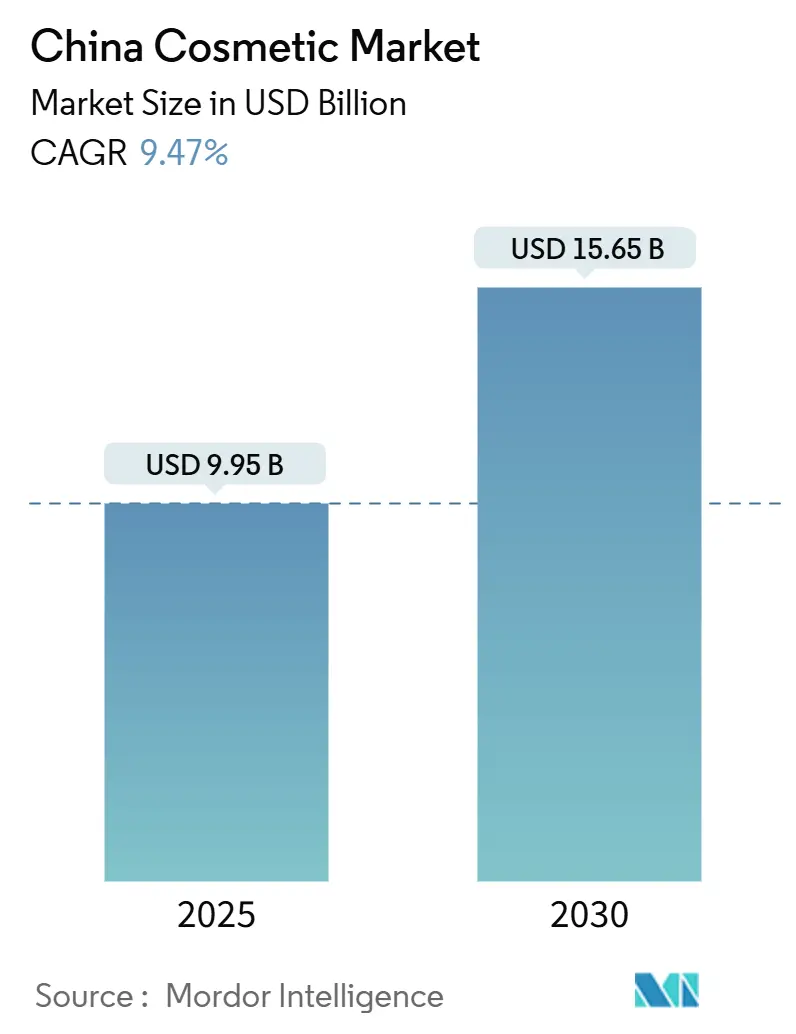

| 市場規模 (2025) | 9.95 十億米ドル |

| 市場規模 (2030) | 15.65 十億米ドル |

| 成長率 (2025 - 2030) | 9.47% CAGR |

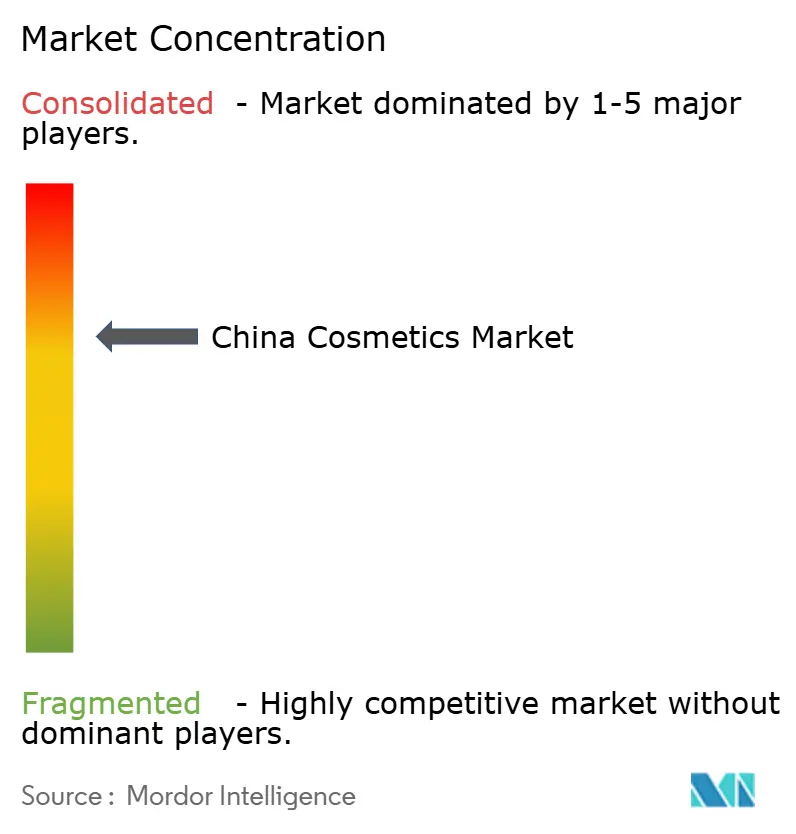

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

モルドーインテリジェンスによる中国化粧品市場分析

中国化粧品市場規模は2025年に99億5,000万米ドルとなり、2030年には156億5,000万米ドルに達すると予測され、同期間中の年平均成長率は9.47%となる。この成長は、デジタルエンゲージメントの強化、中小都市での所得増加、製品基準の改善を目的とした規制イニシアティブによって推進されている。可処分所得の増加、特に中間層では、より多くの消費者がプレミアム美容・パーソナルケア製品を購入することを可能にしている。消費者は、スキンケア、メイクアップ、身だしなみへの投資意欲を高めている。プレミアム化トレンドは、消費者が効能、安全性、ブランドの真正性を優先するにつれて勢いを増している。オンラインチャネルが成長をリードし、ライブストリーミング・コマースとショート動画プラットフォームがソーシャルメディアの印象を迅速な購入に転換し、記録的な速度での新製品発売を促進している。

主要レポートポイント

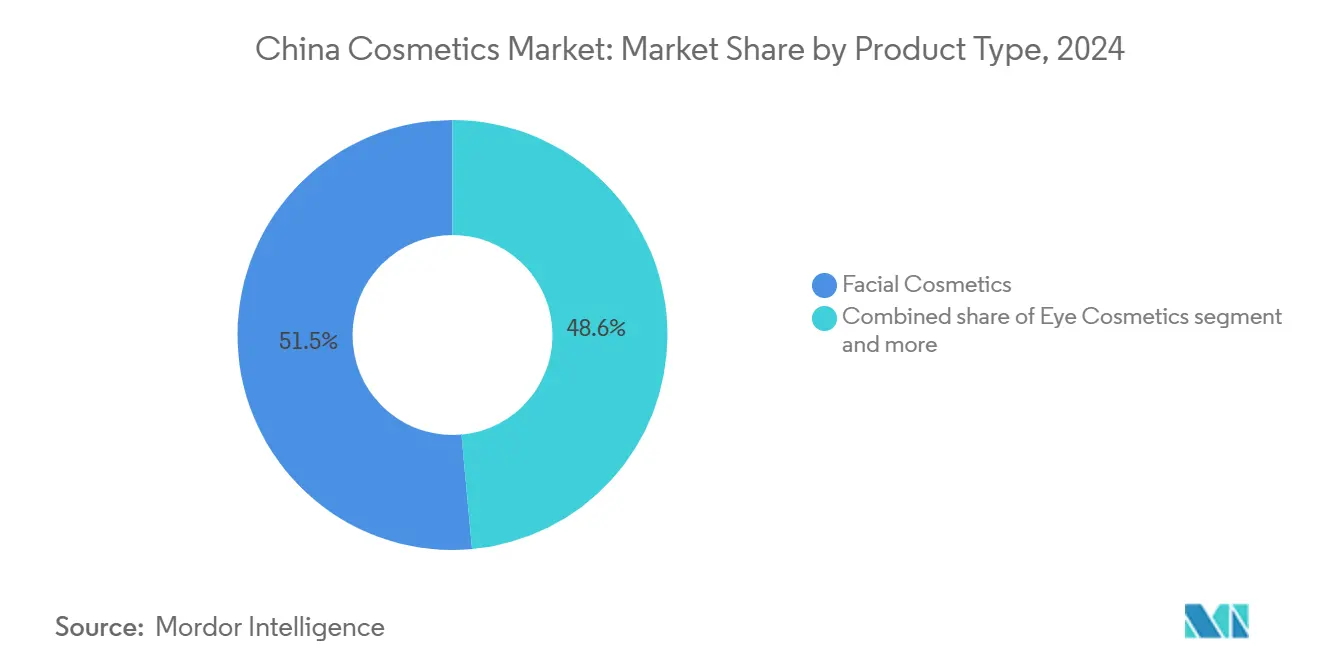

- 製品タイプ別では、フェイシャル化粧品が2024年に売上シェア51.45%で首位となり、一方リップ・ネイルメイクアップは2030年までの年平均成長率10.23%で成長すると予測される。

- カテゴリー別では、マス製品が2024年の中国化粧品市場シェアの69.57%を獲得し、一方プレミアム製品は2030年まで年平均成長率10.64%で成長すると予想される。

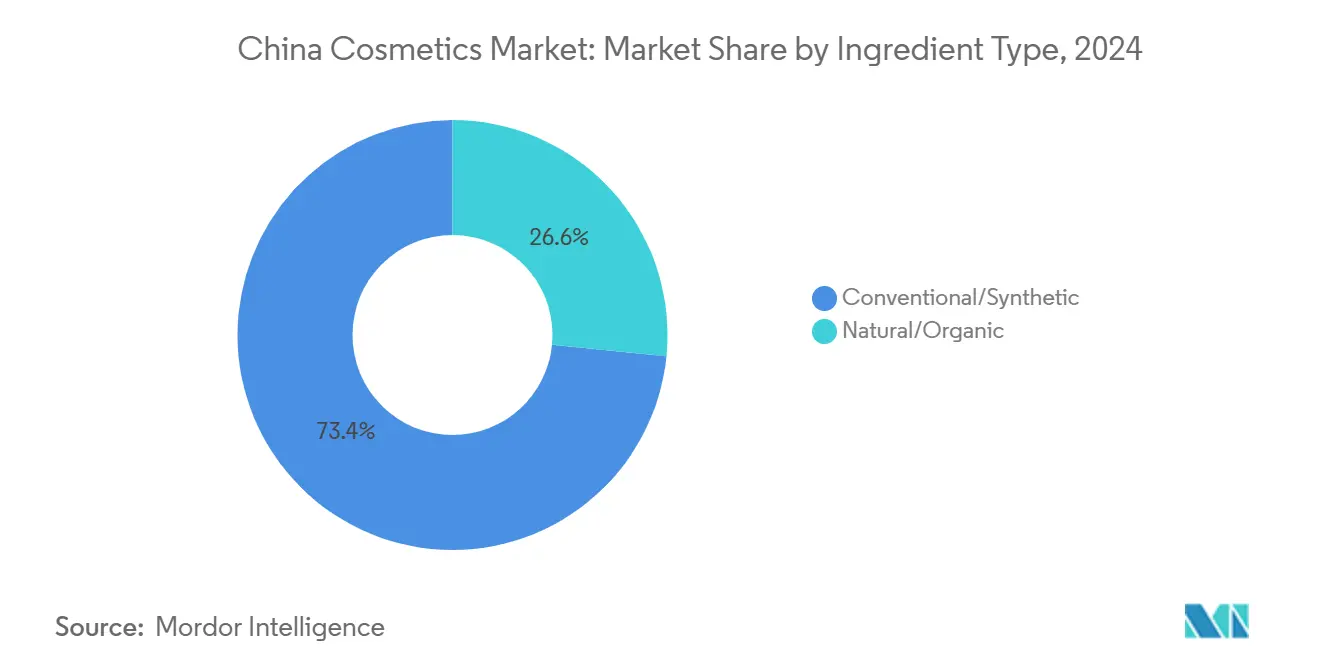

- 成分タイプ別では、従来型成分が2024年売上の73.43%を占めたが、天然・オーガニック処方が年平均成長率11.21%で最も速い成長を経験する。

- 流通チャネル別では、オンライン小売店が2024年の中国化粧品市場規模の54.34%を占め、2030年まで年平均成長率11.75%で成長している。

中国化粧品市場トレンド・洞察

推進要因インパクト分析

| 推進要因 | 年平均成長率予測への(~)%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| ソーシャルメディアプラットフォームの影響 | +1.7% | 全国 | 短期(≤2年) |

| プレミアムフェイシャル製品の急成長 | +1.0% | 一線・二線都市 | 中期(2~4年) |

| アンチエイジング製品への消費者フォーカス | +0.9% | 全国 | 長期(≥4年) |

| K-beauty・J-beauty化粧品の採用 | +0.3% | 沿岸省 | 中期(2~4年) |

| 可処分所得増加が化粧品購入を押し上げ | +0.4% | 全国 | 長期(≥4年) |

| 都市化の進展が化粧品需要を促進 | +0.2% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ソーシャルメディアプラットフォームの影響

スマートフォンの普及により、ソーシャルメディアの機能性とアクセシビリティが大幅に向上した。2024年12月、中国情報通信研究院(CAICT)の報告によると、中国の携帯電話出荷台数は前年同月比22.1%増の約3,453万台に達した[1]出典:中国情報通信研究院(CAICT)、中国の携帯電話出荷台数

、china.org.cn。ライブストリーミングとショート動画プラットフォームは、決済システムを統合した包括的なストアフロントに変貌した。消費者は現在、ソーシャルネットワークで週平均8時間を費やし、国内eコマース注文の約10%がライブストリーミングセッションから発生している。数百万のフォロワーを持つインフルエンサーは、発売から数時間以内に製品の完売を頻繁に引き起こす。これに対し、美容ブランドはキーオピニオンリーダー(KOL)とのコラボレーションへの投資を増やし、リアルタイム分析を活用している。このアプローチにより、クリエイティブ資産が急速に変化するインターネットトレンドと確実に整合する。その結果、フィードバックループが確立され、データ駆動型の製品調整により市場センチメントを効果的に捉え、後続のローンチを導くことが可能になる。この戦略はイノベーションサイクルを加速するだけでなく、ブランドロイヤルティも強化する。

プレミアムフェイシャル製品の急成長

中国のプレミアム化粧品市場は大幅な成長を遂げており、2025年から2030年まで年平均成長率10.64%が予測される。この成長は主に、天然成分への消費者の大幅なシフトと、合成添加物の回避によって推進されている。主流ブランドとプライベートブランドの両方がこのトレンドに適応し、倫理的で環境に優しい化粧品への需要増加に製品提供を整合させている。可処分所得の増加に伴い、中国の消費者はプレミアム製品への投資により大きな意欲を示している。2024年、中国国家統計局によると、中国の一人当たり可処分所得は41,314人民元に達し、前年比5.3%の増加を示した[2]出典:中国国家統計局、2024年家計収入・消費支出

、stats.gov.cn。エスティローダー、ランコム、シャネルなどの有名ブランドと、Perfect Diaryのプレミアム製品などの国内高級ラインがよりアクセスしやすくなっている。このセグメントの成長は、主要プレイヤーがオンラインプレゼンスを強化するための効果的なデジタル戦略を採用することでさらに支えられている。インフルエンサーとのコラボレーションがますます普及し、ブランドの可視性を高め、国内外の美容ブランドの消費者リーチを拡大している。

アンチエイジング製品への消費者フォーカスが成長を牽引

中国の化粧品市場は、人口動態の変化と消費者嗜好の進化によって、アンチエイジングセグメントで大幅な成長を経験している。このトレンドは、セルフケアに対する文化的フォーカスに強く影響され、消費者が最適な結果を得るための早期予防措置をますます重視している。中国の高齢化人口が、この成長に寄与する主要因子である。中華人民共和国国務院のデータによると、2024年、60歳以上の3億1,031万人が国の総人口の相当な割合を占めた[3]出典:国務院新聞弁公室、「2024年中国経済実績」、stats.gov.cn。消費者は、小じわ、しわ、くすんだ肌などの問題を避けながら、若々しい外観を向上させるメイクアップ製品をますます求めている。この需要には、ペプチドやヒアルロン酸などのアンチエイジング成分で処方された保湿ファンデーションとBB・CCクリームが含まれる。技術の進歩が化粧品市場内のデリバリーシステムに革命をもたらしている。最近の研究では、リボース・コラーゲン・デカルボキシカルノシン塩酸塩・パルミトイルトリペプチド-1複合ナノキャリア(RCDP NC)が4時間以内に460.0μmの皮膚浸透深度を達成できることが実証された。このイノベーションは細胞吸収を改善し、優れたアンチエイジング効果を提供する。主要ブランドはこの機会を活用し、ロレアルは高齢化人口を中国市場での4つの戦略的成長優先事項の一つとして特定している。

K-beauty・J-beauty化粧品製品の採用

中国の国内化粧品ブランドは、韓国と日本の美容原理を製品開発に統合し、国の美容市場を再構築している。中国の消費者、特に若い層は、品質の高さと国際的な魅力の認識により、日本ブランドを好む傾向を示している。この消費者行動の変化は、中国の美容業界のより広範な文化的変革を反映しており、従来の中国美容慣行が国際的な影響と融合されている。現地ブランドは、マルチステップルーチンや穏やかな処方などの日本スキンケア哲学と、革新的なテクスチャーやパッケージデザインなどの韓国美容トレンドを取り入れて適応している。結果として生まれるハイブリッドアプローチにより、中国ブランドは文化的アイデンティティを維持しながら、現代の消費者に共鳴する製品を作成できる。この市場進化により、中国ブランドは、伝統的な中国医学成分の使用や製品デザインにおける文化的象徴性などの独特な中国特性を維持しながら、韓国と日本の美容要素を組み合わせた製品を開発している。

制約インパクト分析

| 制約 | 年平均成長率予測への(~)%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 製品安全性・成分に対する消費者の懸念 | -0.3% | 一線都市 | 短期(≤2年) |

| 複雑なサプライチェーン管理 | -0.5% | 輸出志向省 | 中期(2~4年) |

| 厳格な規制環境が成長を制限 | -0.4% | 全国 | 中期(2~4年) |

| 国内・国際ブランド間の激しい競争 | -0.5% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

製品安全性・成分に対する消費者の懸念

規制遵守は中国の化粧品市場における重要な差別化要因となっている。化粧品監督管理規定(CSAR)の実施により、製品安全性と成分透明性について高い基準が確立された。CSARは、厳格な市販前・市販後監視、効能評価、安全性評価を包含する化粧品管理の包括的フレームワークを提供している。中国の消費者は製品処方をますます優先し、成分安全性と関連リスクに強くフォーカスしている。安全基準と成分効果を効果的に伝えるブランドが競争優位を獲得している一方、これらの期待に応えられないブランドは迅速な消費者の反発と規制当局の精査強化に直面している。

複雑なサプライチェーン管理

中国の化粧品業界は大幅な変革を遂げ、その競争力学と運営戦略を再定義するサプライチェーンの課題に対処している。地政学的緊張と、特に中国から調達される原材料のコスト増加が相当な圧力をかけている。これに対し、企業はサプライチェーンの多様化と、注文統合や予測分析などのコスト管理戦略を採用している。2025年4月、米国政府は中国からの輸入品に54%の関税を課した。この展開により市場は分化した:プレミアムブランドはこれらの上昇コストを効果的に吸収する一方、小規模で価値重視のブランドは相当な困難に直面している。これらの課題に対処するため、一部のブランドはサプライヤー契約の再交渉と顧客との透明性の重視を行っている。その他は、戦略的代替案としてニアショアリングと国内生産を模索している。これらの混乱は現地化へのシフトを加速させ、確立された現地サプライネットワークを持つ中国の国内ブランドに競争優位を提供している。

セグメント分析

製品タイプ別:フェイシャル化粧品がリードを維持、リップ・ネイルメイクアップ製品が急成長

2024年、フェイシャル化粧品は中国化粧品市場をリードし、市場シェアの51.45%を獲得した。これは、日々のスキンケアルーチンへの関心の高まりとマルチステップレジメンの人気増加を反映している。中国の消費者は、保湿、美白、修復などの効果を提供する美容液、化粧水、マスクをますます採用している。さらに、ソーシャルメディアキャンペーンとハッシュタグが、これらのスキンケア慣行について消費者を教育する重要な役割を果たしている。国内ブランドは、朝鮮人参、当帰、雪茸などの成分を取り入れて差別化された製品を作成することで、伝統医学を活用している。さらに、リップ・ネイルメイクアップセグメントが市場で最も高い成長率を示し、2030年まで年平均成長率10.23%が予測される。この成長は、自己表現文化の高まり、持続性の高い顔料の進歩、SPF配合ティントリップバームなどのハイブリッド製品の人気によって推進されている。

リップ・ネイルセグメントの急成長は、インフルエンサーが複数のシェードを迅速にショーケースし、リアルタイムでの購入決定を促すライブストリーミングホール形式によってさらに支えられている。一方、フェイシャル化粧品は、ブースターアンプル、マイクロバイオーム対応保湿剤、パーソナライズされた製品バンドルを可能にする人工知能搭載肌マッピングなどのイノベーションで進歩している。これらのトレンドに対し、多国籍企業は製品開発を加速し、地域の気候と多様な肌タイプに適応したテクスチャーを調整するために、現地イノベーションセンターを設立している。これらの要因により、中国化粧品市場はダイナミックに保たれ、新興マイクロトレンドと共に継続的に進化している。

注記: レポート購入時に全ての個別セグメントのセグメントシェアが利用可能

カテゴリー別:マスが優位、プレミアムが成長を加速

2024年、マスラインが売上の69.57%を占め、広範な流通ネットワーク、競争力のある価格戦略、エントリーレベルのグルーミング製品への認知度向上によって推進された。低層都市と農村部への浸透により日用必需品市場が強化され、クレンジングジェル、基本保湿剤、コストパフォーマンスの高いリップカラーなどの製品を提供している。しかし、プレミアムSKUは2030年まで年平均成長率10.64%で成長すると予測され、全体市場成長率を上回る。このトレンドは、都市部のミレニアル世代とZ世代消費者が高品質テクスチャー、特許取得済み有効成分、洗練されたブランドナラティブに投資する意欲を強調している。ライブコマースプラットフォームは成分調達と臨床主張を強調し、認知価値を高めて平均バスケットサイズを増加させている。

小売業者は階層棚戦略を採用し、プロモーションキャンペーン中にミニサイズのプレステージクリームとマス市場クレンザーを組み合わせて、忠実顧客の段階的アップトレードを促している。スーパーアプリのキャッシュバックプログラムがリピート購入を促し、ロイヤルティデータがハイパーパーソナライズされた通知を可能にしている。国際ラグジュアリーブランドはクチュールメイクアップなどのニッチカテゴリーに焦点を当て、一方新興の中国プレステージブランドは文化的共鳴のあるストーリーテリングを活用している。この二重アプローチは、主流製品のボリューム成長とプレミアムラインでのマージン拡大を支え、中国化粧品市場内の収益源を多様化している。

成分タイプ別:天然処方がペースを加速

2024年、従来型・合成成分が優勢な市場シェア73.43%を占め、主にコスト効率性とスケーラブルな生産プロセスによるものであった。しかし、天然・オーガニックセグメントは2025年から2030年の間に11.21%の堅調な成長率が予想される。現代の消費者は「クリーン美容」を健康効果、持続可能性、倫理的調達とますます関連付けている。小売プラットフォームは、ヴィーガン、非遺伝子組み換え、エコ認証などのラベルでSKUをタグ付けすることで製品の可視性を高めている。これに対し、ブランドはパラベン、シリコーン、マイクロプラスチックを除外するよう処方を再構成している。さらに、牡丹、忍冬、桑の葉などの植物エキスが、伝統医学的意義と認知された穏やかさにより注目を集めている。

サプライチェーンは変革を遂げ、追跡可能な農業協同組合と環境に優しい包装ソリューションにシフトしている。国内イノベーターは、アップサイクルされた植物廃棄物を活用して活性分子を抽出し、農業副産物を価値ある収益源に転換している。より大規模なレベルでは、多国籍企業が学術機関とパートナーシップを組み、厳格な試験管内および生体内研究を通じて効能主張を検証している。規制当局は、マーケティング主張を裏付けるための臨床的証拠をますます要求し、業界基準を引き上げ、グリーンウォッシング慣行を抑制している。この進化する規制環境は科学的に検証された製品を支持し、中国化粧品業界の透明な調達と測定可能なパフォーマンスへのコミットメントを強化している。

流通チャネル別:デジタル・コマースが確固たる首位

2024年、オンライン小売店は中国化粧品市場の54.34%を占め、2025年から2030年まで年平均成長率11.75%でオフライン店舗を上回ると予想される。24時間365日のショッピングの利用可能性、モバイル決済の普及、パーソナライズされた製品推奨が衝動購入とサブスクリプション更新を促進している。これらのプラットフォームは利便性を超え、拡張現実トライオン、主要都市での1時間以内の玄関先配達、購入プロセスを合理化するBuy Now Pay Laterオプションを統合している。美容ブランドは、オンライン限定製品の導入とライブストリーミングフェスティバルでの限定リリースの戦略的タイミングにより、これらのチャネルを活用し、ダイナミックで魅力的なデジタルプレゼンスを確保している。

同時に、実店舗は変化する消費者嗜好に適応している。フラッグシップブティックは体験型スペースに進化し、肌診断ラボとライブストリーミングインフルエンサーイベントを特色として、一体化されたオムニチャネル体験を創出している。専門チェーンは在庫統合により当日注文履行を可能にする「倉庫としての店舗」モデルを実装している。小規模都市では、スーパーマーケットが皮膚科アドバイザーを配置した美容コーナーを設立し、初回化粧品購入者の信頼を構築している。

地理分析

中国の一線都市である上海、北京、広州、深圳は、高い可処分所得、国際観光、密な小売ネットワークによりプレミアム売上高に大きく貢献している。これらの都市は、AIスキンスキャナーや詰め替えステーション形式などのコンセプトをテストするイノベーションハブとして機能している。多国籍企業は、高度な購買者フィードバックを活用して全国展開を最適化するため、これらの市場で限定版を頻繁に発売している。同時に、国内スタートアップは、ベンチャーキャピタル、研究開発専門知識、効率的なクロスボーダー物流にアクセスするためにこれらの都市に引き寄せられる。

一方、二線・三線都市は、所得増加とデジタル浸透の拡大により最も速い成長を経験している。これらの地域の消費者は、価値追求行動とニッチ製品への関心のバランスを取る実用的なアプローチを示している。eコマースは、メトロポリタンの製品品揃えを遠隔地に届けることでギャップを埋めている。さらに、ショート動画プラットフォームは、方言字幕と地域特有の美容ヒントを取り入れることで地域エンゲージメントを強化している。オフライン小売も拡大し、セフォラや国内専門小売業者などのブランドが、ブランドエクイティを強化し、オンラインでは利用できない触覚体験を提供するために、省都にコンパクトな店舗形式を導入している。

自由貿易区と国境都市は、免税価格と簡素化された税関手続きを通じたクロスボーダーeコマースの恩恵を受ける独特の市場セグメントを形成している。国際ブランドは、完全な輸入ライセンスを取得する前に製品をテストし、市場需要を評価するために保税倉庫を使用している。規制機関は、コンプライアンスの違いを減らし、透明性を高めるために、クロスボーダーeコマースと一般貿易規制を整合させている。中国の多様な地域市場では、企業がマーケティングアプローチと製品提供を慎重にセグメント化する必要があり、国の化粧品市場の複雑な性質を反映している。

競合状況

中国化粧品市場は適度に集中しており、多国籍企業と国内プレイヤーが市場シェアを争っている。ロレアル社、資生堂株式会社、エスティローダーカンパニーズ・インクなどのグローバルリーダーは、広範なブランドポートフォリオと強固な流通ネットワークを活用して優位性を維持している。一方、Yatsenグループなどの国内企業は、現地消費者嗜好への深い理解とアジャイルなビジネスモデルを活用してポジションを強化している。インフルエンサーとキーオピニオンリーダー(KOL)との戦略的コラボレーションが、ブランド開発と市場拡大の要となっている。企業は、eコマースプラットフォームとソーシャルメディアマーケティングに焦点を当てて、デジタルプレゼンスを強化するために大幅なリソースを配分している。市場は、特定の消費者セグメントに対応することを目的とした、特にプレミアム・天然化粧品カテゴリーでの継続的な製品イノベーションを特徴としている。

現地プレイヤーであるフローラシス、Perfect Diary、メアリー・ケイ(中国)有限公司は、デジタルストーリーテリング、インフルエンサーパートナーシップの構築、アジャイルなサプライチェーンの維持での専門性を示している。2024年の11・11フェスティバル期間中、これらの国内ブランドは従来のリーダーを上回り、ソーシャルコマースの変革的インパクトを強調した。スタートアップは、ニキビがちな十代やメノポーズ女性などのニッチオーディエンス向けに調整された処方を迅速に開発し、ベンチャー資金の支援で成功製品を全国に拡大するために受託製造業者を活用している。さらに、国内企業は輸入品の着荷コストを増加させる関税課題を活用し、市場ポジションをさらに強化している。

市場の企業は、競争優位を獲得するために持続可能性イニシアティブと技術進歩に焦点を当てている。持続可能性の観点では、組織はプラスチック廃棄物と環境影響を削減するために詰め替え可能な包装ソリューションをテストしている。ブロックチェーン技術の実装により、企業はサプライチェーン全体で成分を追跡し、原材料の透明性と真正性を確保できる。企業はまた、消費者にパーソナライズされた製品推奨を提供する精密肌分析のための人工知能アプリケーションを開発している。さらに、組織は消費者行動パターンを分析し、郵便番号レベルで製品提供を最適化するための高度なデータ分析能力を活用している。データ分析へのこの細分化されたアプローチにより、企業は特定の地域嗜好と購入パターンに基づいてターゲット化されたプロモーションキャンペーンを作成でき、最終的に市場浸透と販売効果を向上させている。

中国化粧品業界リーダー

-

ロレアル社

-

資生堂株式会社

-

エスティローダーカンパニーズ・インク

-

プロクター・アンド・ギャンブル社

-

コティ・インク

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:M·A·C Cosmeticsが、中国で最も業績の高いM·A·C店舗である南京徳基広場のフラッグシップ店で新しい店舗デザインを発表した。この店舗は、X+Livingの建築家李想氏とのパートナーシップでデザインされ、製品ディスプレイを建築要素に統合した解体されたグランドピアノのコンセプトを特色としている。デザインには、ピアノの鍵盤としての口紅、調律メカニズムとしてのアイシャドウパレット、ピアノの内部構造を思い起こさせる天井構造が組み込まれている。この建築アプローチは、小売空間をブランドの芸術的表現への焦点を強調するインタラクティブなディスプレイに変貌させる。

- 2024年4月:Fenty Beautyが中国本土でセフォラ店舗を通じて発売された。このブランドの中国市場参入は、グローバルプレゼンスの大幅な拡大を示している。中国の消費者は、多様なシェード提供で知られるファンデーションライン、ハイライター、リップ製品、スキンケアアイテムを含むFenty Beautyの完全な製品レンジにアクセスできるようになる。

- 2023年10月:中国の主要メイクアップブランドであるPerfect Diaryが、リップエッセンスとリップマスクの複合効果を提供する特許取得済み「バイオリップ」技術を特徴とする新しい口紅を発表した。

中国化粧品市場レポート範囲

化粧品市場は、顔と身体の外観を向上または修正するために設計された製品を包含している。製品ポートフォリオには、特徴を強調したり欠点を隠したりする機能を持つファンデーション、口紅、アイシャドウ、マスカラ、チークが含まれる。市場は、身だしなみ、自己表現、特別な機会における消費者ニーズに対応している。

中国化粧品市場は、製品タイプ、カテゴリー、成分タイプ、流通チャネル別にセグメント化される。製品タイプに基づいて、市場はフェイシャル化粧品、アイ化粧品、リップ・ネイルメイクアップ製品にセグメント化される。カテゴリーに基づいて、研究対象市場はマス製品とプレミアム製品にセグメント化される。成分タイプに基づいて、市場は天然・オーガニックと従来型・合成にセグメント化される。流通チャネルに基づいて、研究対象市場はスーパーマーケット・ハイパーマーケット、専門店、オンライン小売店、その他の流通チャネルにセグメント化される。市場規模は、上記全てのセグメントについて米ドルでの価値ベースで算出されている。

| フェイシャル化粧品 |

| アイ化粧品 |

| リップ・ネイルメイクアップ製品 |

| プレミアム |

| マス |

| 天然・オーガニック |

| 従来型・合成 |

| 専門店 |

| スーパーマーケット・ハイパーマーケット |

| オンライン小売店 |

| その他チャネル |

| 製品タイプ別 | フェイシャル化粧品 |

| アイ化粧品 | |

| リップ・ネイルメイクアップ製品 | |

| カテゴリー別 | プレミアム |

| マス | |

| 成分タイプ別 | 天然・オーガニック |

| 従来型・合成 | |

| 流通チャネル別 | 専門店 |

| スーパーマーケット・ハイパーマーケット | |

| オンライン小売店 | |

| その他チャネル |

レポートで回答される主要質問

中国化粧品市場の現在の規模はどのくらいか?

中国化粧品市場規模は2025年に99億5,000万米ドルである。

市場はどの程度の速さで成長すると予想されるか?

年平均成長率9.47%で拡大し、2030年には156億5,000万米ドルに達すると予測される。

最大のシェアを占める製品セグメントはどれか?

フェイシャル化粧品が2024年売上の51.45%でリードした。

最も速く成長している流通チャネルはどれか?

オンライン小売店が2030年まで年平均成長率11.75%で進歩している。

最終更新日: