中国クラウドコンピューティング市場規模

| 調査期間 | 2019 - 2029 |

| 推定の基準年 | 2023 |

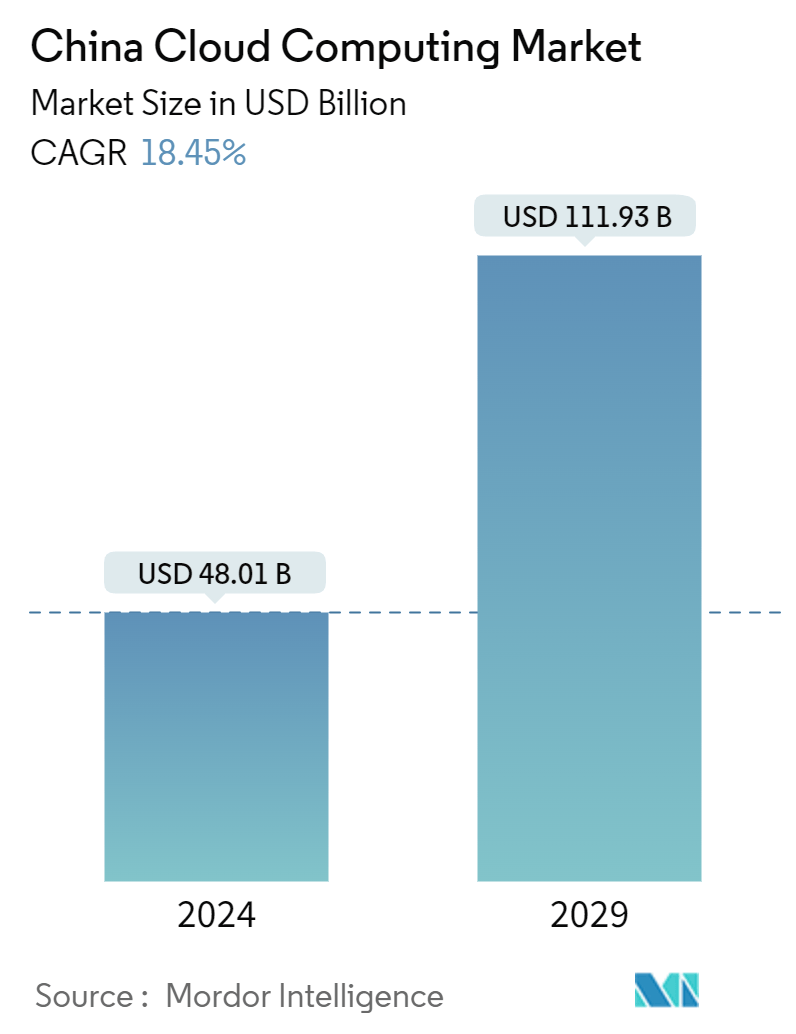

| 市場規模 (2024) | USD 480億1.000万米ドル |

| 市場規模 (2029) | USD 1.119億3.000万米ドル |

| CAGR(2024 - 2029) | 18.45 % |

| 市場集中度 | ミディアム |

*免責事項:主要選手の並び順不同 |

何かお手伝いできることはありますか?

中国クラウドコンピューティング市場分析

中国のクラウドコンピューティング市場規模は、2024年に480億1,000万米ドルと推定され、2029年には1,119億3,000万米ドルに達すると予測され、予測期間中(2024〜2029年)の年平均成長率は18.45%で推移すると予測されている。

- 中国のクラウドコンピューティング市場は、政府のイニシアティブ、技術の進歩、さまざまな分野における近代化への協調的な取り組みに後押しされ、著しい成長を遂げている。この勢いは、Made in China 2025 イニシアティブや Internet Plus を含む政府の戦略的計画によって大きく形作られている。人工知能(AI)、ビッグデータ、クラウド・コンピューティング、モノのインターネット(IoT)といった技術の広範な採用は、従来のビジネスモデルを変革し、業務効率を高め、イノベーションに拍車をかけている。

- アリババやファーウェイのような大手ハイテク企業は、このような状況において極めて重要なプレーヤーである。アリババの広大なエコシステムは、eコマース、クラウド・コンピューティング、フィンテックにまたがり、総合的なデジタル・ソリューションを提供している。例えば2024年、中国のハイテク大手アリババとバイドゥは、大型言語モデル(LLM)の価格を引き下げた。中国の他の企業や開発者は、生成人工知能(AI)製品の訓練にこれらのモデルを使用している。この動きは、中国でクラウド・コンピューティング分野の価格競争が過熱していることを受けてのものだ。これらのソリューションにより、企業は業務を効率化し、利用者の裾野を広げることができる。アリババのクラウド部門であるアリババ・クラウドは、スケーラブルなコンピューティング・リソースと高度なアナリティクスを提供する。これにより、企業はビッグデータとAIを活用し、業務効率の向上だけでなく、製品開発や顧客エンゲージメントにおける革新的な飛躍を実現できる。

- さらに、さまざまな業種の中国企業では、効率性の向上、コスト削減、顧客体験の向上のためにデジタル技術の導入が進んでいる。クラウド・コンピューティングは、こうしたデジタルトランスフォーメーションの取り組みをサポートするために必要な柔軟性と拡張性を提供する。

- さらに、中国ではスマートシティの構築に力を入れているため、IoTデバイスやAIアプリケーションの導入に拍車がかかっており、データ処理、分析、管理には堅牢なクラウドインフラストラクチャが必要となっている。さらに、製造業やその他の産業におけるIoT技術の統合は、業務の最適化と生産性の向上を実現するクラウドベースのソリューションに対する需要を生み出している。

- しかし、クラウド・コンピューティングは、オンデマンドのプラットフォーム、ソフトウェア、インフラを提供する一方で、データ侵害の影響を受けやすいという問題を抱えていた。強固なセキュリティ対策が保証されているにもかかわらず、顧客はパブリック・クラウド・サービスにデータを預けることに懸念を表明した。クラウド・サービス・プロバイダーが顧客データの保護に真摯に取り組んでいるにもかかわらず、顕著なデータ漏洩事故が発生し、業界の大手企業のいくつかが影響を受けた。

中国クラウドコンピューティング市場動向

デジタル変革が全国で大きく前進

- クラウド・コンピューティングは、人工知能(AI)、機械学習(ML)、ビッグデータ分析などの先進技術へのアクセスを提供することで、イノベーションを促進した。組織は多額の先行投資をすることなく、実験とイノベーションを行った。例えば、2023年に中国が運営したデータセンターは448ヵ所で、英国(517ヵ所)、ドイツ(522ヵ所)、世界のトップランナーである米国(5,375ヵ所)の後塵を拝した。

- さらに、2023年には中国のクラウド・プロバイダーが世界的な足跡を残すようになったが、これは主にジェネレーティブAIをめぐる熱狂に後押しされたものである。さらに2023年10月、政府は野心的な目標を設定し、2025年までにクラウド・コンピューティング市場を倍増させる計画を発表した。さらに、小売企業はAIを活用して、顧客インサイトの強化、サプライチェーンの最適化、ダイナミックな価格戦略を実現した。Eコマース・プラットフォームは、AIを活用してパーソナライズされたショッピング体験を提供し、顧客維持率を向上させている。

- さらに、組織が業務をデジタル化するにつれて、データ・セキュリティと規制遵守の確保が優先事項となった。多くのクラウド・プロバイダーは強固なセキュリティ対策と規制へのコンプライアンスを提供しており、機密データを扱う組織にとって魅力的な存在となっている。ハイテク大手のアリババ・グループ・ホールディング・リミテッドのクラウド・コンピューティング部門であるアリババ・クラウドは、メキシコに初のクラウド地域を開設する意向を明らかにした。

- さらに、クラウド・コンピューティングは、デジタルトランスフォーメーションを、単に新しいテクノロジーを採用することから、遠隔地の仮想環境におけるプロセス、ツール、エクスペリエンスの包括的な再構築へと進化させることで、強化した。クラウド・ソリューションは、セキュリティを改善し、ユーザー体験を向上させ、データの完全性を保護する。その結果、企業はますますクラウド技術を業務に取り入れるようになり、クラウド・コンピューティング市場の成長を牽引している。

- これと並行して、多くの銀行やフィンテック企業が、クラウド技術への移行を着々と進めている。金融セクターでは、データの作成と利用が急速に拡大した。この移行により透明性が向上し、消費者は監査プロセスやデータ管理をより自由にコントロールできるようになった。さらに、データ分類のより柔軟な方法も提供されました。

- 2024年6月、アカマイ・テクノロジーズ・インクは、デジタル・トランスフォーメーションにおける著名なプレーヤーであるデジタル・チャイナと戦略的パートナーシップを結び、中国国内におけるアカマイのエンタープライズ向けセキュリティ・ソリューションの拡大を図りました。この提携により、デジタルチャイナはアカマイの中国における最初のエンタープライズ向けセキュリティの販売パートナーとなります。この提携を機に、両社はアカマイの最先端のエンタープライズ向けセキュリティ製品およびソリューションを紹介し、中国企業向けにカスタマイズされたサービス体験を提供する予定です。

テレコムは大幅な成長が見込まれる

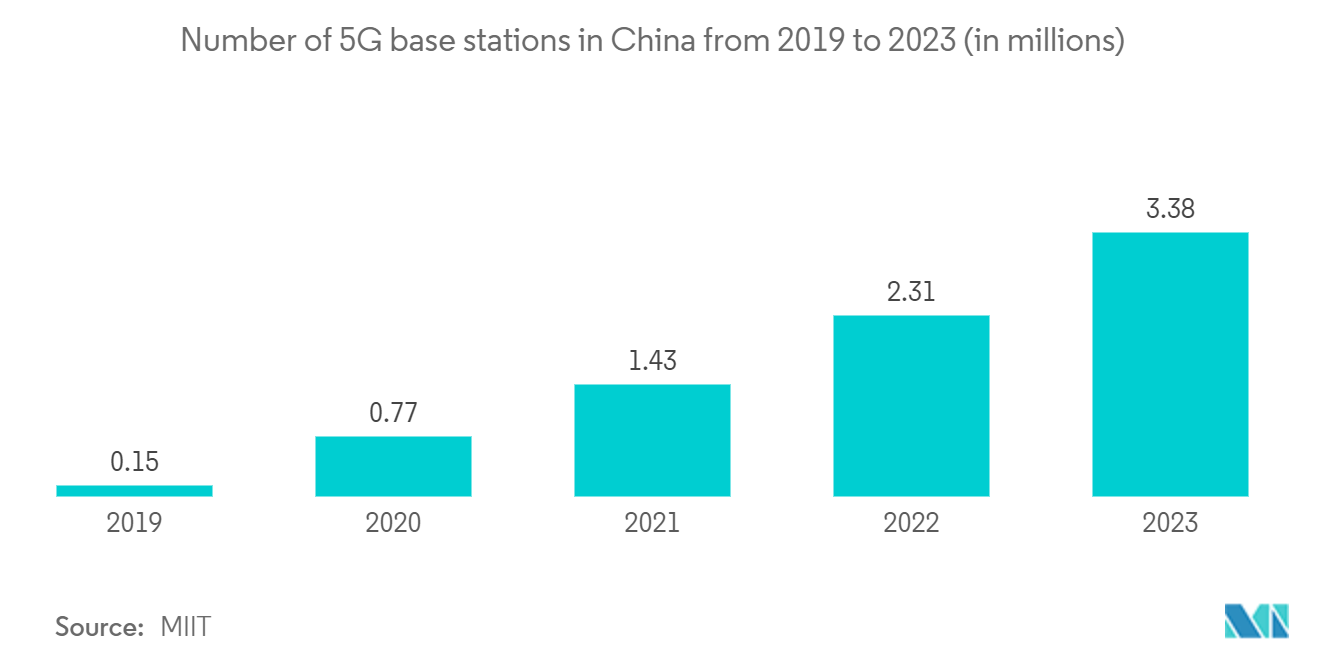

- 中国では5Gネットワークの展開により、クラウドベースのソリューションに対する需要が高まっている。膨大な計算資源を必要とするこれらのネットワークは、増大するデータトラフィックを管理し、新しいアプリケーションを促進するために不可欠である。例えば、2023年第1四半期の時点で、GSMA Intelligenceは、77の市場で198の事業者が固定無線アクセス(FWA)を含む5Gサービスを開始したと報告している。世界全体では、5G接続は全モバイル回線の8%を占めた。通信事業者は2023年から2025年にかけて、世界のモバイルCAPEX6200億米ドルの85%を5Gに投資すると予測されている。2023年第1四半期現在、世界の5G接続の68%を中国が占め、現地の通信事業者は2023年末までに200万の5G基地局設置を目指している。

- さらに、アリババやテンセントのような巨大企業が率先して、IT分野が著しい成長を遂げている。アリババは、かつてはeコマースのリーダーだったが、クラウド・コンピューティング、デジタル決済、人工知能に手を広げている。アリババのクラウド部門であるアリババクラウドは、世界中の企業のデジタルトランスフォーメーションを推進するスケーラブルでセキュアなソリューションを提供し、重要なグローバルプレーヤーとして台頭している。さらに、アリババのプラットフォーム全体に組み込まれたAIイノベーションは、小売、金融、ロジスティクスなどの業界を変革し、効率性と顧客対応を強化する高度なツールを企業に提供している。

- さらに、通信事業者はクラウドベースのツールを活用してネットワーク・インフラを改良し、パフォーマンスを高め、コストを削減している。クラウド技術を採用することで、これらの事業者はネットワーク管理を合理化し、データ分析を掘り下げ、潜在的な課題を迅速に突き止めることができる。例えば、MIITの報告書では、中国本土の通信事業者が140万以上の5G基地局を設置したことが強調されている。MIITはこれを踏まえ、2025年末までにこの数を3倍の364万局まで増やすという野心的な目標を掲げている。

- さらに、クラウド・コンピューティングは、顧客体験の向上を目指す通信事業者にとって極めて重要である。これらのプラットフォームは、サービスのパーソナライゼーション、リアルタイムのサポート、傾向と嗜好を見極めるための行動分析を容易にする。注目すべきは、SASACが40業種にわたるクラウドプラットフォームを展開する36の中央所有企業を承認したことだ。さらに、チャイナテレコムのクラウド・インフラストラクチャは、これら40業種のプラットフォームのうち24業種を支えている。

- 電気通信分野での競争が激化する中、企業は差別化と収益性の道を模索している。クラウド・コンピューティングは、通信事業者が革新的なサービスを導入し、経費を削減し、業務効率を高めるための戦略的な味方として浮上している。

中国クラウドコンピューティング産業概要

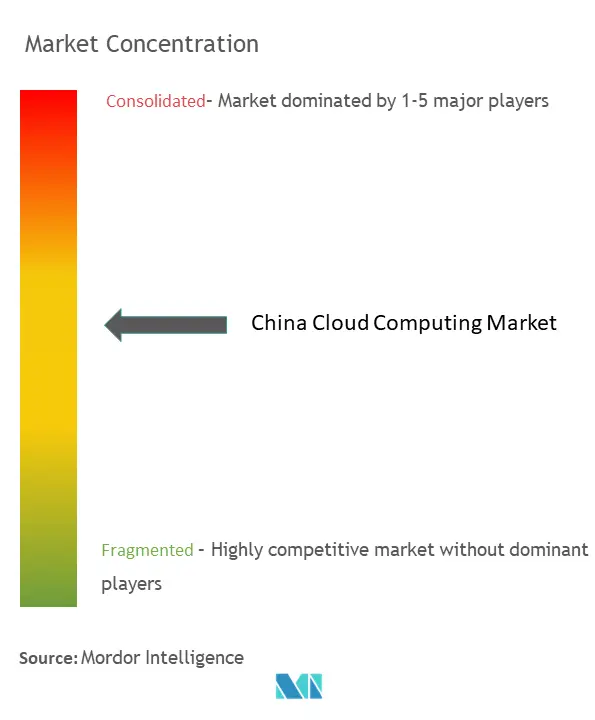

中国のクラウド・コンピューティング市場は顕著な半固定化を経験しており、少数の大手企業が市場シェアを争う一方で、中小企業は依然として大きな存在感を維持している。さらに、これらの企業の多くは戦略的提携を結び、新たな市場に進出してその地位を強化している。さらに、主要プレーヤーには、Alibaba Cloud、Tencent Cloud、Huawei Cloud、Baidu AI Cloudなど、業界の主要プロバイダーが含まれる。

中国クラウドコンピューティング市場のリーダー

-

Alibaba Cloud Internationa (Aliyun)

-

Tencent Cloud

-

Huawei Software Technologies Co., Ltd.

-

Baidu Cloud (Baidu, Inc.)

-

Amazon Web Services, Inc.

*免責事項:主要選手の並び順不同

中国クラウドコンピューティング市場ニュース

- 2024年2月:アリババクラウドは歴史的な値下げを発表し、100以上のコア・クラウド製品を最大55%値下げした。同社はこの取り組みについて、人工知能時代のパブリッククラウドサービスの民主化を図り、様々な分野でのクラウドコンピューティングの普及を加速させるとしている。

- 2024年2月テンセントは天津にあるハイテク・クラウド・データセンターで新しいマイクログリッドを開始した。総設備容量1,054万kWのこのマイクログリッドは、年間1,200万kWhの発電量を見込んでおり、これは6,000世帯分の電力に相当する。

中国クラウドコンピューティング市場レポート-目次

1. 導入

1.1 研究の前提と市場の定義

1.2 研究の範囲

2. 研究方法

3. エグゼクティブサマリー

4. 市場インサイト

4.1 市場概要

4.2 業界の魅力 - ポーターのファイブフォース分析

4.2.1 サプライヤーの交渉力

4.2.2 消費者の交渉力

4.2.3 新規参入の脅威

4.2.4 代替品の脅威

4.2.5 競争の激しさ

5. 市場のダイナミクス

5.1 市場の推進要因

5.1.1 全国でデジタル変革に向けた力強い動き

5.1.2 データプライバシーの懸念がパブリッククラウドサービスの導入増加を促進

5.2 市場の課題

5.2.1 規制遵守とデータ侵害リスク

5.3 価格モデル分析

5.4 中国におけるクラウドコンピューティングの需要動向の概要

5.4.1 ハイブリッドおよびマルチクラウド戦略の採用の増加

5.4.2 SaaSアプリケーションの採用増加

5.5 中国のデータセンター数

5.6 中国のクラウド コンピューティング市場に関する業界規制と標準

5.7 ケーススタディ分析

6. 市場セグメンテーション

6.1 タイプ別

6.1.1 パブリッククラウド

6.1.1.1 クラウド

6.1.1.2 パース

6.1.1.3 クラウド

6.1.2 プライベートクラウド

6.1.3 ハイブリッドクラウド

6.2 組織規模

6.2.1 中小企業

6.2.2 大企業

6.3 エンドユーザー産業

6.3.1 製造業

6.3.2 教育

6.3.3 小売り

6.3.4 運輸・物流

6.3.5 健康管理

6.3.6 BFSI

6.3.7 通信・IT

6.3.8 政府および公共部門

6.3.9 その他(公共事業、メディア、エンターテイメントなど)

7. 競争環境

7.1 企業プロフィール*

7.1.1 Alibaba Cloud Internationa (Aliyun)

7.1.2 Tencent Cloud

7.1.3 China Telecom Cloud

7.1.4 Amazon Web Services, Inc.

7.1.5 Huawei Software Technologies Co., Ltd.

7.1.6 Kingsoft Cloud Holdings Ltd

7.1.7 Baidu Cloud (Baidu, Inc.)

7.1.8 Inspur Cloud (Inspur Group Co., Ltd.)

7.1.9 China Unicom Cloud (China Unicom Global Limited)

7.1.10 China Mobile Cloud (China Mobile International Limited)

8. 市場機会と将来の動向

中国クラウドコンピューティング産業セグメント

クラウド・コンピューティングは、サーバー、ストレージ、データベース、ネットワーキング、ソフトウェア、分析、インテリジェンスを包括するコンピューティング・サービスをインターネット経由で提供する。このアプローチは、迅速なイノベーション、適応可能なリソース、規模の経済を促進する。通常、顧客は利用するクラウド・サービスに対してのみ料金を支払うため、運用コストの削減、インフラ管理の効率化、ビジネス・ニーズの進化に合わせた拡張が可能になる。

中国のクラウドコンピューティング市場は、タイプ別(パブリッククラウド(IaaS、PaaS、SaaS)、プライベートクラウド、ハイブリッドクラウド)、組織規模別(中小企業、大企業)、エンドユーザー産業別(製造業、教育、小売業、運輸・物流、ヘルスケア、BFSI、通信・IT、政府・公共部門、その他(公益事業、メディア・エンターテインメントなど))に分類されています。市場規模および予測は、すべてのセグメントについて金額(米ドル)ベースで提供されている。

| タイプ別 | ||||||||

| ||||||||

| ||||||||

|

| 組織規模 | ||

| ||

|

| エンドユーザー産業 | ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

中国クラウドコンピューティング市場調査FAQ

中国のクラウド・コンピューティング市場の規模は?

中国のクラウドコンピューティング市場規模は、2024年には480億1000万ドルに達し、年平均成長率18.45%で成長し、2029年には1119億3000万ドルに達すると予測される。

現在の中国のクラウドコンピューティング市場規模は?

2024年、中国のクラウド・コンピューティング市場規模は480億1000万ドルに達すると予想される。

中国クラウドコンピューティング市場の主要プレーヤーは?

Alibaba Cloud Internationa (Aliyun)、Tencent Cloud、Huawei Software Technologies Co., Ltd.、Baidu Cloud (Baidu, Inc.)、Amazon Web Services, Inc.は、中国のクラウドコンピューティング市場で事業を展開している主要企業である。

この中国のクラウドコンピューティング市場は何年をカバーし、2023年の市場規模は?

2023年の中国クラウドコンピューティング市場規模は391.5億米ドルと推定される。本レポートでは、2019年、2020年、2021年、2022年、2023年の中国クラウドコンピューティング市場の過去の市場規模をカバーしています。また、2024年、2025年、2026年、2027年、2028年、2029年の中国クラウドコンピューティング市場規模を予測しています。

中国クラウドコンピューティング産業レポート

Mordor Intelligence™ Industry Reportsが作成した2024年中国のクラウドコンピューティング市場シェア、規模、収益成長率の統計。中国のクラウドコンピューティングの分析には、2024年から2029年までの市場予測見通しと過去の概要が含まれます。この産業分析のサンプルを無料レポートPDFダウンロードで入手できます。

中国クラウドコンピューティング レポートスナップショット