チリ再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

| 市場取引高 (2025) | 30.86 ギガワット |

| 市場取引高 (2030) | 69.35 ギガワット |

| 成長率 (2025 - 2030) | 10.26% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

モルダー・インテリジェンスによるチリ再生可能エネルギー市場分析

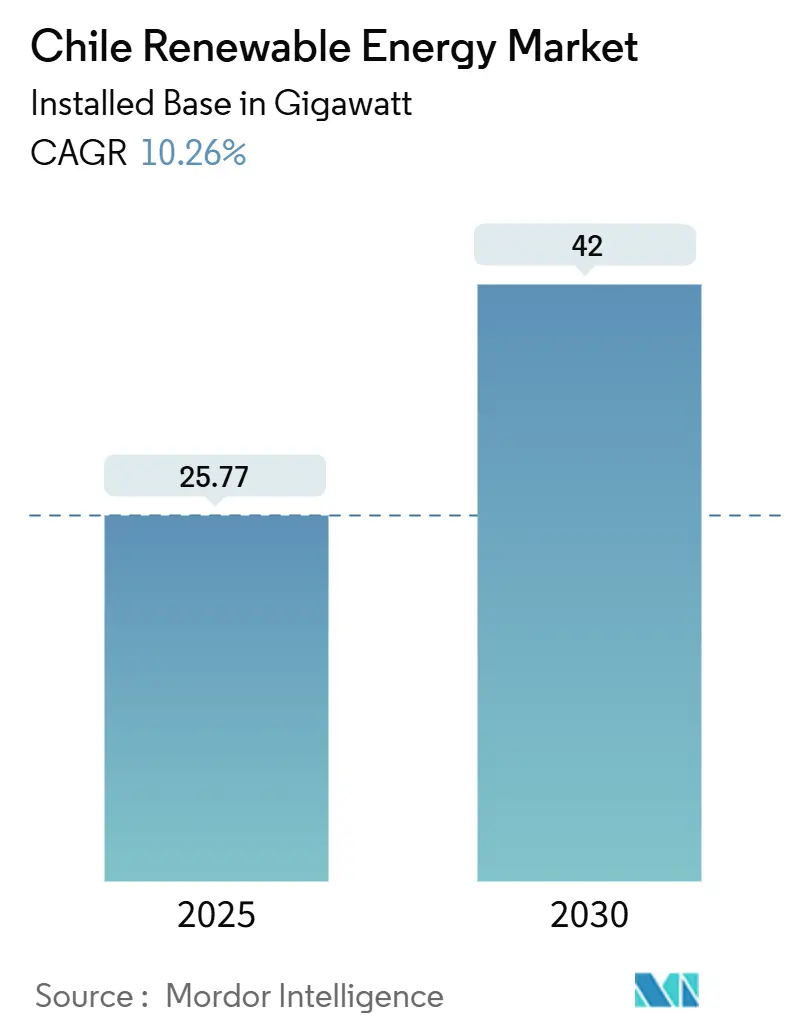

設置ベースでのチリ再生可能エネルギー市場規模は、予測期間(2025年~2030年)中に年平均成長率10.26%で、2025年の25.77ギガワットから2030年までに42ギガワットに成長すると予想される。

政策の継続性、豊富な太陽光・風力資源、透明な入札メカニズムが組み合わさることで、資本投入が迅速かつ効率的になっている。開発事業者は、ユーティリティスケールプロジェクトを長期産業オフテイク契約と組み合わせることで、出力抑制リスクをヘッジしながら銅部門のスコープ2目標を満たしている。機器サプライヤー、サービスプロバイダー、蓄電システム統合業者は、エンジニアリング、グリッド統合、バッテリー展開における価値を獲得するため現地拠点を拡大している。主要電力会社が法的期限前に石炭から撤退し、可変再生可能エネルギー向け送電容量を解放し、ブラウンフィールド改修の二次市場を刺激する中、海外直接投資が流入している。

チリ中部の主要需要センターは現在、北部発電の増加量を吸収しているが、カルドネス・ポルパイコ回廊は容量制約が残る。結果として生じる価格格差は、日中の余剰電力を時間シフトし夕方のピーク需要に対応する太陽光プラス蓄電のハイブリッドシステムのビジネスケースを強化している。国レベルの脱炭素化目標は州調達義務に転換され、チリ再生可能エネルギー市場をさらに加速させている。入札は23.78米ドル/MWhという記録的低価格で継続的に約定し、コスト低下の好循環を支えている。一方、政府の25GW電解装置構想は、今後10年間で再生可能エネルギー需要を倍増させる可能性のあるグリーン水素パイロットを促進している。[1]世界銀行ブログ、「チリの水素戦略と再生可能エネルギーへの示唆」、blogs.worldbank.org

主要レポート要点

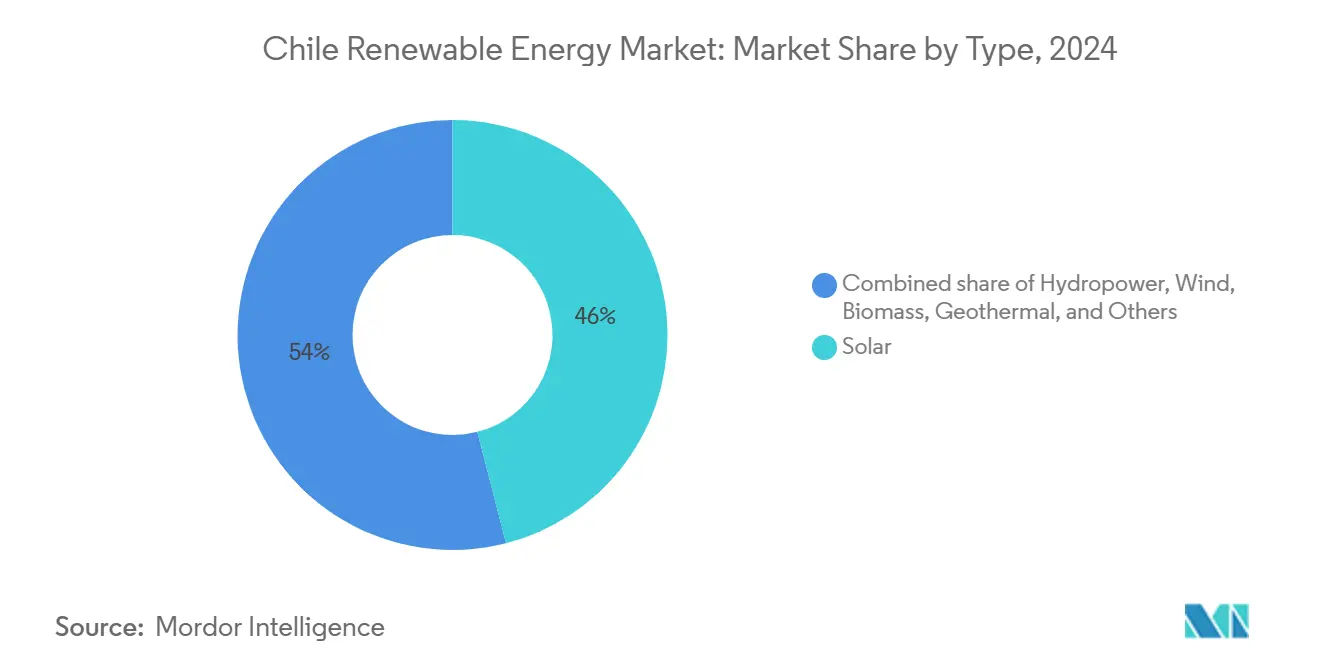

- 種類別では、太陽光が2024年にチリ再生可能エネルギー市場シェアの46%を占めてトップに立ち、2030年まで最も速い12%の年平均成長率を記録した。

- コンポーネント別では、機器が2024年にチリ再生可能エネルギー市場規模の75%を占め、一方サービスは2030年まで11%の年平均成長率で拡大している。

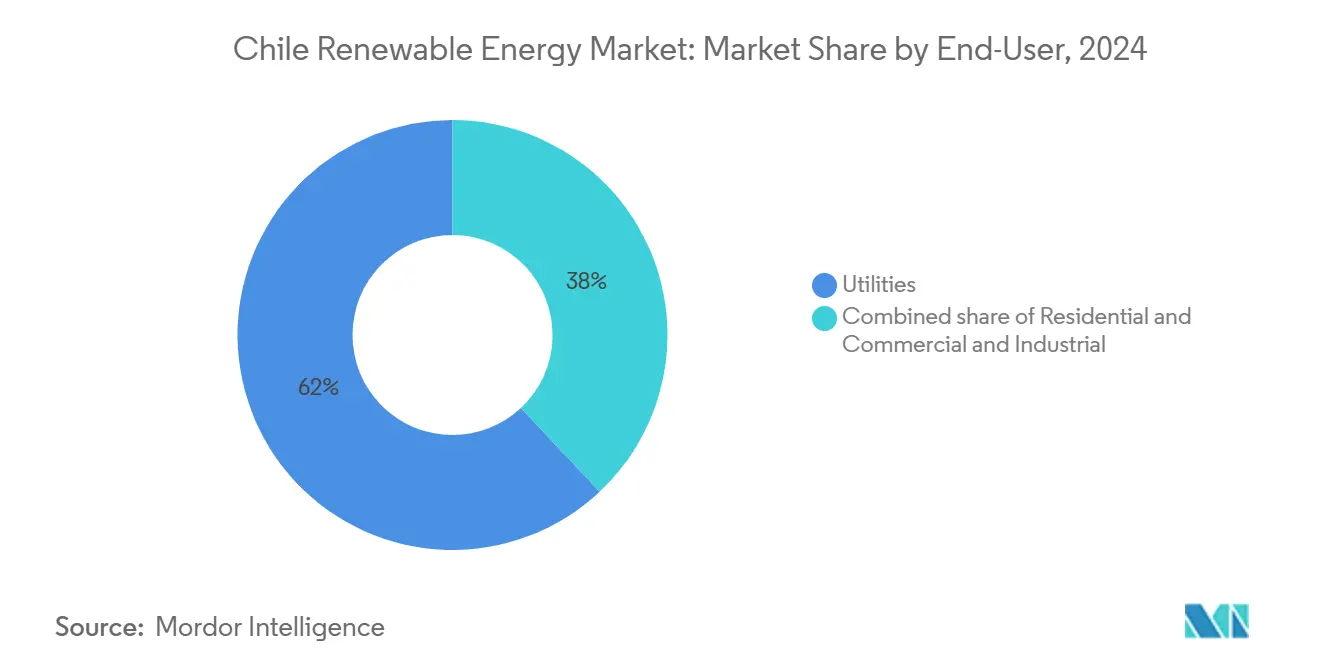

- エンドユーザー別では、電力会社が2024年にチリ再生可能エネルギー市場シェアの62%を占有し、商業・産業セグメントは鉱業部門PPAを背景に2030年まで最も高い11.5%の年平均成長率を記録している。

- 地域別では、アントファガスタが2024年に評価中プロジェクトの47%を占め、チリ再生可能エネルギー市場規模への単一最大の貢献者となっている。

チリ再生可能エネルギー市場トレンドと洞察

推進要因影響分析

| 推進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 再生可能エネルギー入札・競争入札 | +2.10% | アントファガスタ、アタカマ、タラパカ | 中期(2~4年) |

| 豊富な太陽光・風力資源 | +1.80% | 北部砂漠地帯と沿岸回廊 | 長期(4年以上) |

| 国家脱炭素化・カーボンニュートラル目標 | +1.50% | 全国、主要都市センターへの早期フォーカス | 長期(4年以上) |

| 急速なコスト低下と大規模バッテリー蓄電のオークション枠組み | +1.20% | 国家電力システム全体のグリッド統合ノード | 中期(2~4年) |

| グリッドスケールグリーン水素パイロット需要牽引 | +0.70% | マガジャネス、アントファガスタ | 長期(4年以上) |

| 銅鉱業部門企業PPA | +0.90% | 北部鉱業回廊 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギー入札・競争入札

技術中立的な入札設計により、開発事業者は時間別供給を保証する義務を負い、23.78米ドル/MWhという記録的低関税でベースロード義務を満たす太陽光プラス蓄電とハイブリッド入札を促進している。[2]リニューアブルズ・ナウ、「チリの2024年入札は23.78米ドル/MWhで落札」、renewablesnow.com競争的緊張はマージンを圧縮するが、サイジング、立地、資金調達におけるイノベーションを促進し、チリ再生可能エネルギー市場をデフレ的コスト曲線に固定する。かつてプレミアム機能だった蓄電統合は、貸し手が弾力的な収益スタックを要求する中、今や資金調達可能性を支えている。成功した入札者は、地域出力抑制リスクを軽減し確定価格の上昇分を獲得するため、プロジェクトを産業PPAと組み合わせることが増えている。したがって、入札枠組みは中南米全体に政策ノウハウを輸出し、規制参考としてのチリの地位を高めている。

豊富な太陽光・風力資源

アタカマ砂漠の年間2,800kWh/m²を超える平均日射量により、単軸太陽光発電アレイはトラッカーなしで30%を超える設備利用率を実現し、平準化コストを下げてチリ再生可能エネルギー市場を押し上げている。[3]再生可能エネルギー研究所、「アタカマ資源概要」、renewableenergy.org沿岸風力回廊は夕暮れから夜明けにかけて補完的発電を提供し、グリッド安定性を支援し蓄電ニーズを削減する。太陽光、風力、バッテリーを併設するハイブリッドレイアウトは、従来ユニットに匹敵する稼働率を達成し、水素合成やデータセンターを含むエネルギー集約型プロセスを引き付けている。送電拡張が遅れる中、高品質サイトは専用線やオンサイト消費を正当化でき、ノード価格ボラティリティに対してプロジェクト経済性を保持するため、自然優位性は拡大している。

国家脱炭素化・カーボンニュートラル目標

2030年までに再生可能電力80%、2050年までに100%ゼロエミッション発電という法的義務は、チリ再生可能エネルギー市場を引き続き支える長期収益可視性を提供している。加速された石炭廃止と2030年までに95MtCO₂eという経済全体の炭素予算は、火力資産回収の窓を圧縮し、資本を再生可能エネルギーに押し向けている。気候変動枠組み法は気候指標を部門別予算に組み込み、多くの同等市場にはない規則ベースシグナルを金融業者に与えている。コデルコとBHPが主導する100%クリーン電力調達企業公約は、これらの政策を契約可能なオフテイクに転換し、規制と民間資本の間のループを閉じている。

急速なコスト低下と大規模バッテリー蓄電のオークション枠組み

チリ初の蓄電専用入札配分と法律21,505に基づく容量支払い改革は、エネルギー裁定を超えた新収益を解放し、ギガワット時スケールパイプラインを加速している。リチウムイオンシステム価格は2023年以来約20%下落し、開発事業者が日中出力抑制を吸収し夕方ピークエネルギーを販売するため経済的にバッテリーをサイジングすることを可能にし、チリ再生可能エネルギー市場を強化している。6GW以上が開発中で、蓄電は補助的から中核発電資産に移行している。GrenergyやBYDなどの開発事業者は、既存再生可能エネルギーとシームレスに統合し、周波数応答、慣性、ブラックスタート能力を含むグリッドサービスを提供する数GWhパッケージを契約している。

制約要因影響分析

| 制約要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 送電ボトルネック(南北回廊) | -1.4% | カルドネス・ポルパイコと国家電力システム | 中期(2~4年) |

| 分散発電関税の政策不確実性 | -0.8% | 全国、住宅・中小企業ユーザーへの重い影響 | 短期(2年以下) |

| 熟練したO&M労働力の不足 | -0.5% | 遠隔北部地域 | 中期(2~4年) |

| 水力発電拡張を制限する水不足 | -0.3% | 中南部河川流域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

送電ボトルネック(南北回廊)

グリッド飽和により、運営者は日照時間中の再生可能エネルギー出力の10%を出力抑制せざるを得ず、収益を削り新規建設スケジュールを遅らせている。[4]エンジー、「2023年出力抑制レポート」、engie.com蓄電や産業オフテイクのないプロジェクトは、電力が中央需要ノードに到達するのに苦労する中、ノード価格で大幅な割引に耐えている。計画送電線は混雑を緩和できるが、許認可遅延やタイムラインを延長するコミュニティ反対に直面している。結果として、開発事業者は設備利用率と債務返済想定を再調整しており、チリ再生可能エネルギー市場の成長率を若干抑制している。

分散発電関税の政策不確実性

住宅関税に補助金を支給する議会法案は、分散資産の報酬に上限を設け、2025年~2027年に収益を約3分の1削減し、以前チリを規制セーフヘブンとして見ていた投資家を動揺させている。3.6GWの分散太陽光発電群は、最終関税が上昇する相互接続コストを補償できない場合、停滞のリスクに直面している。一部の設置業者はルールブックが安定するまでパイプラインコミットメントを一時停止しており、これはチリ再生可能エネルギー市場の活気ある小規模スライスを減退させる可能性がある。

セグメント分析

種類別:太陽光の優位性が市場進化を牽引

太陽光技術は2024年にチリ再生可能エネルギー市場シェアの46%を占め、年間2.14GWの追加と3.9GWの建設待機に支えられ、2030年まで12%の年平均成長率で拡大している。これらの展開により、太陽光プロジェクトのチリ再生可能エネルギー市場規模は2025年に11.86GW、2030年までに17.5GWに押し上げられる。風力は2位で、8~10m/sの沿岸資産を活用するが、新政策が合理化を目指す長い許認可に制約される。水力発電は既存容量を保持するが、積雪量の浸食が年間発電量を減少させ拡張可能性を削減している。地熱は1.3~3.8GWの未開発可能性をリスク分担枠組みに依存して提供する。

構成は日周期相補性を利用し出力抑制を削減するハイブリッド太陽光・風力・蓄電アレイに移行しており、チリ再生可能エネルギー市場の回復力を強化している。バイオマスは南部の森林副産物があるにもかかわらず、原料物流と社会的許可ハードルによりニッチに留まっている。技術選択は生メガワット時だけでなくグリッドサービス提供能力をますます反映し、蓄電支援電化をデフォルト開発モデルと位置付けている。

注記: 全個別セグメントのシェアはレポート購入時に利用可能

コンポーネント別:機器リーダーシップがサービス破壊に直面

機器は2024年にチリ再生可能エネルギー市場規模の75%を占め、タービン、モジュール、インバーター、変圧器、バランスオブシステムインフラの資本集約性を反映している。予知保全からグリッドコード準拠までのサービス活動は11%の年平均成長率で前進し、チリ再生可能エネルギー市場規模のサービス向けは2024年ベースライン1.9GW相当から2030年に予想3.1GW相当まで押し上げる。ベスタス、シーメンス・ガメサ、ジンコソーラー、カナディアンソーラーなどの国際サプライヤーは、リードタイムを短縮し原産地コンテンツルールを満たすため現地製造と倉庫を固定している。

バッテリー蓄電は現在、チリ再生可能エネルギー市場で機器とサービスの境界を曖昧にしている。オアシス・デ・アタカマプロジェクト向けBYDの1.1GWh契約に例示される数ギガワット調達は、キロワット時あたりコストを押し下げるスケールを創出しながら、運営者にフリート全体のデジタル最適化をアウトソースするよう促している。資産分析、収益スタッキング、コンプライアンスサポートは最高マージンサービスラインを表し、ハードウェアマージンが圧縮される中でも専門企業がライフタイム価値を獲得することを可能にしている。

エンドユーザー別:鉱業部門が商業成長を促進

電力会社は2024年にチリ再生可能エネルギー市場シェアの62%を管理し、卸売供給と入札ベース容量拡張を実行している。しかし、商業・産業顧客は最も高い11.5%の年平均成長率を記録し、チリ再生可能エネルギー市場規模の消費スライスを2025年の9.2GWから2030年までにほぼ16GWに押し上げている。コデルコ、BHP、アントファガスタなどの銅メジャーは、新しい太陽光プラス風力ハイブリッドの資金調達可能性を支えるインフレ連動PPAを交渉している。

初期費用と許認可プロセスが依然として控えめな小売関税を上回るため住宅採用は低いままだが、コミュニティ太陽光スキームが都市近隣でプール所有モデルを可能にしている。政府機関は、省庁が公共施設向け再生可能エネルギーを採用する中、より小さいが象徴的に重要なセグメントを表している。顕著な産業牽引は、将来の容量が鉱山口や港隣接加工ハブ近くに集積し、チリ再生可能エネルギー市場をさらに拡大することを示唆している。

注記: 全個別セグメントのシェアはレポート購入時に利用可能

地理的分析

チリ北部、特にアントファガスタ、アタカマ、タラパカは新容量の83%を占め、2025年までに合計15.4GWの設置再生可能エネルギーを供給し、チリ再生可能エネルギー市場を支えている。アントファガスタ単独で環境認可待ちプロジェクトの47%を保有し、鉱業オフテイカーと国家グリッドへの堅固な結びつきに支えられている。これらの州は30%を超える設備利用率に転換される同期太陽不動産稼働時間から恩恵を受け、資金調達可能な収益プロファイルに変換している。

サンティアゴとバルパライソの拠点であるチリ中部は、発電ハブではなく需要シンクである。現地プロジェクトは土地利用紛争を回避するため屋上と分散太陽光を重視し、一方既存水力は気候傾向が長期信頼性を侵食する中でもバランシング電力を供給し続けている。北部からの送電流入はピーク不足を緩和するが、回廊を混雑にさらす。結果として、スポット価格は全国平均を上回って持続し、時間帯スプレッドを裁定しチリ再生可能エネルギー市場を安定させるためのより大きな蓄電投資を動機づけている。

南部と極南部ゾーンは高収率風力と新生グリーン水素野心を組み合わせている。マガジャネスは、アジア太平洋への海運レーン経由輸出向けに予定される数ギガワット電解装置提案を支える70%の風力設備利用率を活用している。環境許認可と希薄な労働力が即座の建設を遅らせるが、パイロットプロジェクトは技術的実現可能性を確認している。計画期間中、これらの風力豊富な州はチリ再生可能エネルギー市場の軸を砂漠太陽光から高緯度風力と水素クラスターにシフトさせる可能性がある。

競争環境

グローバル電力会社が容量パイプラインを支配するが、現地開発事業者と新規参入水素プレーヤーが競争を激化させている。エネル・チリは47億米ドルの再生可能エネルギー資産でマーケットリーダーを維持し、1.9GW太陽光、1.3GW風力、新生600MW蓄電待機にまたがる。AESアンデスはGreentegraプログラムの下でPV、陸上風力、624MWバッテリー容量を組み合わせ、2027年までに4.1GWを設置するため30億米ドル投資の軌道にある。エンジーは18億ユーロの新容量とアントファガスタでの342MW風力フラッグシップ完成を通じて、2027年までに60%の再生可能エネルギーポートフォリオシェアを目標としている。

競争はますます見出しメガワット追加ではなく差別化オファリング、すなわち24時間365日クリーンエネルギーバンドル、マーチャント蓄電、バンドル水素オフテイクを中心に展開している。アトラス・リニューアブル・エナジーの800MWhスタンドアロン蓄電プラントは柔軟な発送を提供し、グリッド補助収益スタッキングの地域ベンチマークを設定している。ディープ・ウィンド・オフショアはチリ初の洋上風力プロジェクトを先駆け、リソースベースを多様化し、一方トタルエナジーズの160億米ドル水素プロジェクトはスケール経済の新フロンティアを開いている。

資金調達モデルは技術と歩調を合わせて進化する。輸出信用機関、多国間銀行、ESG整合債券発行は5%未満のクーポンで資本を流し、加重平均資本コストに下向き圧力をかけている。出力抑制ヘッジ、可変価格PPA、容量市場支払いは、チリ再生可能エネルギー市場の継続拡大を支えるキャッシュフローアーキテクチャを完成させている。

チリ再生可能エネルギー産業リーダー

エネル・グリーン・パワー・チリ・スパ

AESアンデスS.A.

エンジー・エネルジア・チリS.A.

コルブンS.A.

アクシオナ・エネルジア

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:エンジーが199MWhバッテリーと組み合わせた151MW太陽光プラントの建設を開始し、ハイブリッド戦略を強化。

- 2025年4月:アトラス・リニューアブル・エナジーがチリ初の800MWhスタンドアロンバッテリーシステムを稼働開始し、グリッド柔軟性を向上。

- 2025年3月:Metlenが2.5GWh蓄電設置のEPC契約を獲得し、スケール勢いを示す。これらの契約に加え、より広い合意は190.5MWpの太陽光PV容量を包含し、すべてのプロジェクトが2026年第1四半期までに完了予定。

- 2025年1月:エンジーがアントファガスタの342MWロマス・デル・タルタル風力発電所を完成。57基のGoldwind GW165-6.0MW風力タービンを特徴とするエンジーのチリ最新風力発電所は、これらの先進ユニットを南米で初めて展開するプロジェクトとしてマイルストーンを記録。

チリ再生可能エネルギー市場レポートスコープ

再生可能エネルギーは、使い切られるよりも早く自然に補充される自然源から得られる。このように継続的に補充される源の例は太陽と風である。私たちが利用できる多くの異なる種類の再生可能エネルギーがある。

チリ再生可能エネルギー市場は種類別(水力発電、風力、太陽光、その他)にセグメント化される。種類別では、市場は水力発電、風力、太陽光、その他にセグメント化される。各セグメントについて、市場規模と予測は設置容量(GW)で行われている。

| 水力発電 |

| 太陽光 |

| 風力 |

| バイオマス |

| 地熱 |

| その他 |

| 機器 |

| サービス |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 種類別 | 水力発電 |

| 太陽光 | |

| 風力 | |

| バイオマス | |

| 地熱 | |

| その他 | |

| コンポーネント別 | 機器 |

| サービス | |

| エンドユーザー別 | 電力会社 |

| 商業・産業 | |

| 住宅 |

レポートで回答される主要質問

チリ再生可能エネルギー市場の現在の規模は?

チリ再生可能エネルギー市場規模は2025年に25.77GWに達し、2030年までに42GWに達すると予測され、12%の年平均成長率に相当する。

どの技術がチリ再生可能エネルギー市場を牽引し、その理由は?

太陽光が46%の市場シェアでリードしているのは、アタカマ砂漠の日射量が年間2,800kWh/m²を超え、30%以上の設備利用率を可能にしているためである。

送電制約は新規プロジェクトにどのような影響を与えているか?

カルドネス・ポルパイコ回廊のグリッドボトルネックにより、2023年に再生可能エネルギー出力の10%が出力抑制され、開発事業者に蓄電追加や産業オフテイク確保を強いている。

企業PPAがチリ再生可能エネルギー市場にとって重要な理由は?

長期PPAに署名する鉱業会社は開発事業者に需要確実性を保証し、脱炭素化を加速し、最速成長11.5%年平均成長率エンドユーザーセグメントを支えている。

2030年までにバッテリー蓄電はどのような役割を果たすか?

6GW以上が開発中で支援的容量支払いにより、蓄電は出力抑制を軽減し、24時間365日再生可能エネルギー供給を支援し、グリッド信頼性を強化する。

グリーン水素は将来の容量追加にどのような影響を与えるか?

2030年までに25GW電解装置という政府目標は数十億ドルのプロジェクトを引き付け、チリ再生可能エネルギー市場拡大の規模を再定義する可能性のある新たな需要プールを創出している。

最終更新日: