マーケットトレンド の アジア太平洋地域のチャレンジャー銀行 産業

高いモバイル普及率と銀行口座を持たない成人の多さ

この地域の新興市場は、3つの大きな要因から、チャレンジャー・バンクにとって大きなビジネスチャンスとなっている:銀行口座を持たない人口の多さ、モバイルの普及率の高さ、中間層の増加である。東南アジア諸国では2億5,000万人の成人が銀行口座を持たず、銀行口座を持つ成人の割合はわずか27%に過ぎない。この地域のほとんどの国でモバイルの普及率は100%をはるかに超えており、米国の普及率を上回り、ヨーロッパ市場並みである。15歳以上のインドネシア人のうち、銀行口座を持っているのはわずか48%。マレーシアでは銀行口座を持たない成人が200万人を超える。15歳以上のベトナム人で銀行口座を持っているのはわずか30%。15歳以上のフィリピン人の32%しか銀行口座を持っていない

PDFをダウンロード

アジア太平洋地域のチャレンジャーへの融資活動が活発化

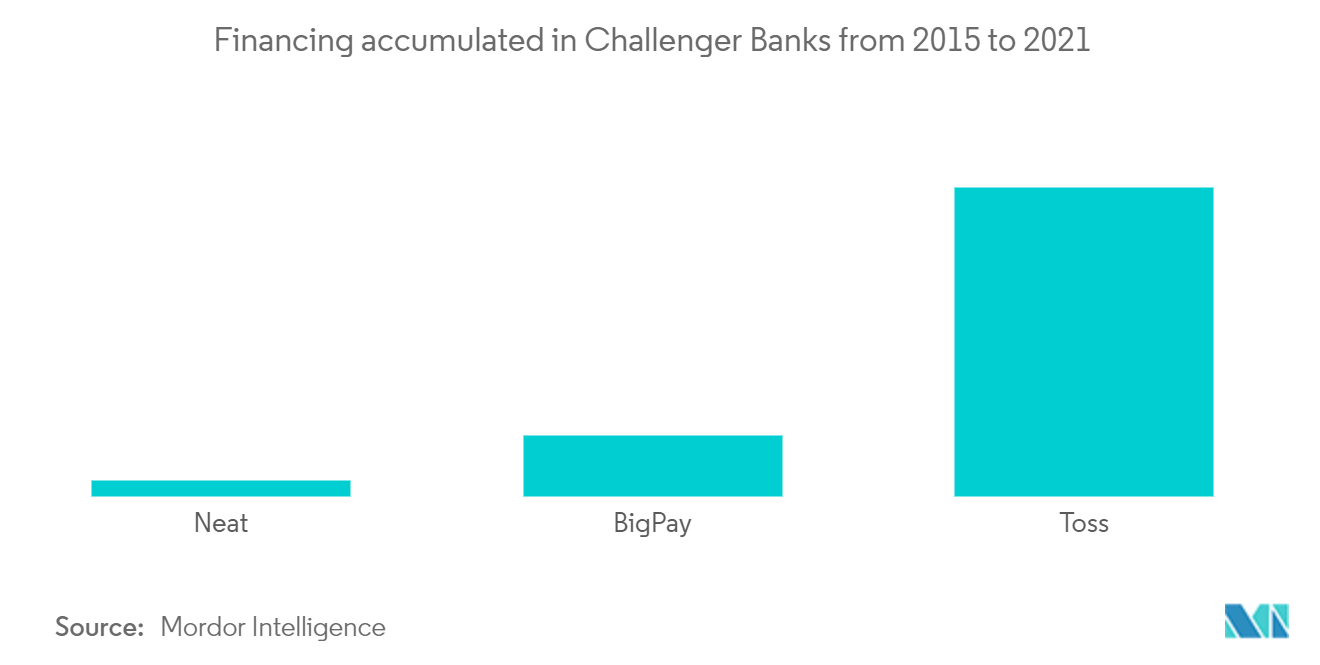

チャレンジャー・バンクは魅力的な存在になりつつあり、そのビジネス・モデルやバリュエーションが本当にうまくいきそうだと投資家を納得させることができる。その結果、この市場ではエクイティファイナンスやMAが相次いでいる。例えば、韓国の通信会社であるカカオは、2017年に韓国のインターネット専用銀行であるカカオバンクを立ち上げた。24時間で30万人の顧客を集め、1週間で9億3,000万米ドルの預金を獲得し、1年間で650万以上の口座を持っている。カカオで24時間以内に開設された新規口座数は、いくつかの既存銀行やチャレンジャー銀行が1年間に管理した数を上回った。同様に、多くの挑戦者は投資家の信頼を築き、企業に資金を投入しているようだ。以下は、過去6年間(2013-2019年)の挑戦者の資金調達活動を示すインフォグラフィックである

PDFをダウンロード