市場規模 の 細胞および遺伝子治療薬の製造サービス 産業

| 調査期間 | 2019 - 2029 |

| 推定の基準年 | 2023 |

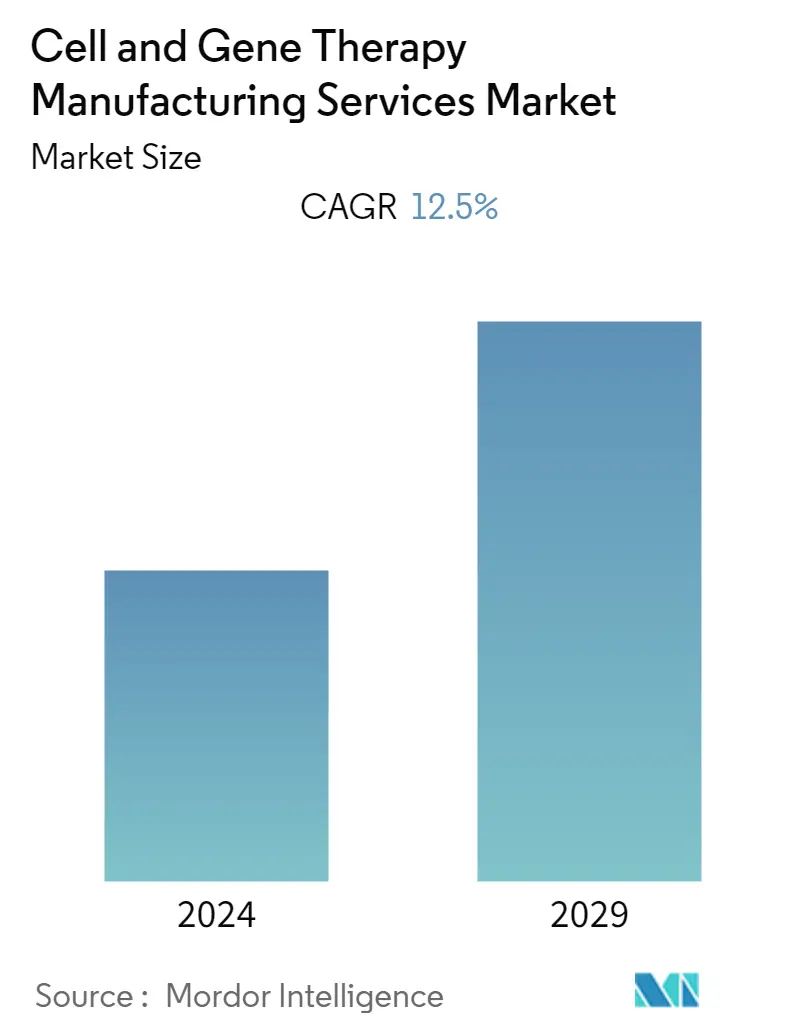

| CAGR | 12.50 % |

| 最も成長が速い市場 | アジア太平洋地域 |

| 最大の市場 | 北米 |

| 市場集中度 | 中くらい |

主要プレーヤー.webp)

*免責事項:主要選手の並び順不同 |

コロナウイルスがこの市場とその成長にどのような影響を与えたかを反映したレポートが必要ですか?

細胞・遺伝子治療製造サービス市場分析

細胞・遺伝子治療製造サービス市場は、予測期間中(2022-2027年)に12.5%のCAGRを記録すると予測されている

COVID-19パンデミックの間、細胞・遺伝子治療製造サービス市場は悪影響を受けた。その主な理由は2つあり、政府によって導入された稼働能力制限プロトコルと、サプライチェーンと物流プロセスの混乱である。米国食品医薬品局によるコロナウイルス治療促進プログラム(CTAP)2020によると、COVID-19関連の治療には、細胞免疫療法や幹細胞などの自己および同種細胞を含む細胞療法製品と関連製品がある。このように、細胞治療製品によるCOVID-19の治療に伴い、製造サービスの需要が増加し、市場成長に大きな影響を与えることが予想される。さらに、2022年4月、米国食品医薬品局(FDA)は、COVID-19に関連する急性呼吸窮迫症候群(ARDS)から回復した成人を対象としたCOVID-19幹細胞治療薬BCDA-04の第I/II相臨床試験を開始するためのバイオカーディアの治験許可(IND)申請を承認した。COVID-19の治療におけるこうした新たなIND申請は、企業間の受託製造サービスの増加につながる

市場成長を促進する要因には、癌やその他の対象疾患の有病率の高さ、製薬企業における研究開発投資の増加などがある。国際がん研究機関(IARC)はGLOBOCAN 2020を更新し、世界のがん負担に関する新たな推計を発表した。この新しい研究によると、5,000万人以上ががんと診断されたまま5年間を過ごしていることになる。世界的ながん患者増加の共通要因としては、人口の高齢化と社会経済的リスク要因が挙げられる。さらに、前述の同じ情報源によれば、乳がんは、世界的に女性の間で診断されるがんの4人に1人を占めている。このため、女性の乳がんは、低・中所得国(LMICs)での有病率の高さから、肺がんを抜き、初めて世界中で最も多く診断されるがんとなった。腫瘍学は人類が知る限り最も複雑な疾患のひとつであるため、細胞・遺伝子治療はがん治療において大きな可能性を示す分野のひとつである。がん治療は、免疫療法、遺伝子導入療法、腫瘍溶解性ウイルス療法の3つの異なる遺伝子治療アプローチによって行われる。症例数の増加に伴い、遺伝子治療への依存度も高まり、市場の成長を後押ししている。さらに、Journal of Orthopedic Surgery and Research誌が2021年10月に発表した報告書「The Global Prevalence of Osteoporosis in the World(世界における骨粗鬆症の有病率)によると、骨粗鬆症の世界的な有病率は、2021年10月に発表された報告書「The Global Prevalence of Osteoporosis in the World(世界における骨粗鬆症の有病率)で示されている:A Comprehensive Systematic Review and Meta-analysis によると、世界の骨粗鬆症の有病率は18.3%と報告されている。骨粗鬆症に対する幹細胞治療は、骨折のしやすさを軽減する可能性がある。このように、整形外科疾患の負担増に伴い、細胞・遺伝子治療製造サービスの需要も拡大すると予想される

同様に、製薬会社やバイオテクノロジー企業では、細胞・遺伝子治療製品の研究開発が急増している。米国食品医薬品局(USFDA)によると、初期開発に入る細胞・遺伝子治療製品が急増している。前述の要因により、予測期間中、市場は健全な成長率を示すと推定される

したがって、上記の要因は予測期間中の調査市場の成長を促進すると予想される