マーケットトレンド の カーボンコンポジット 産業

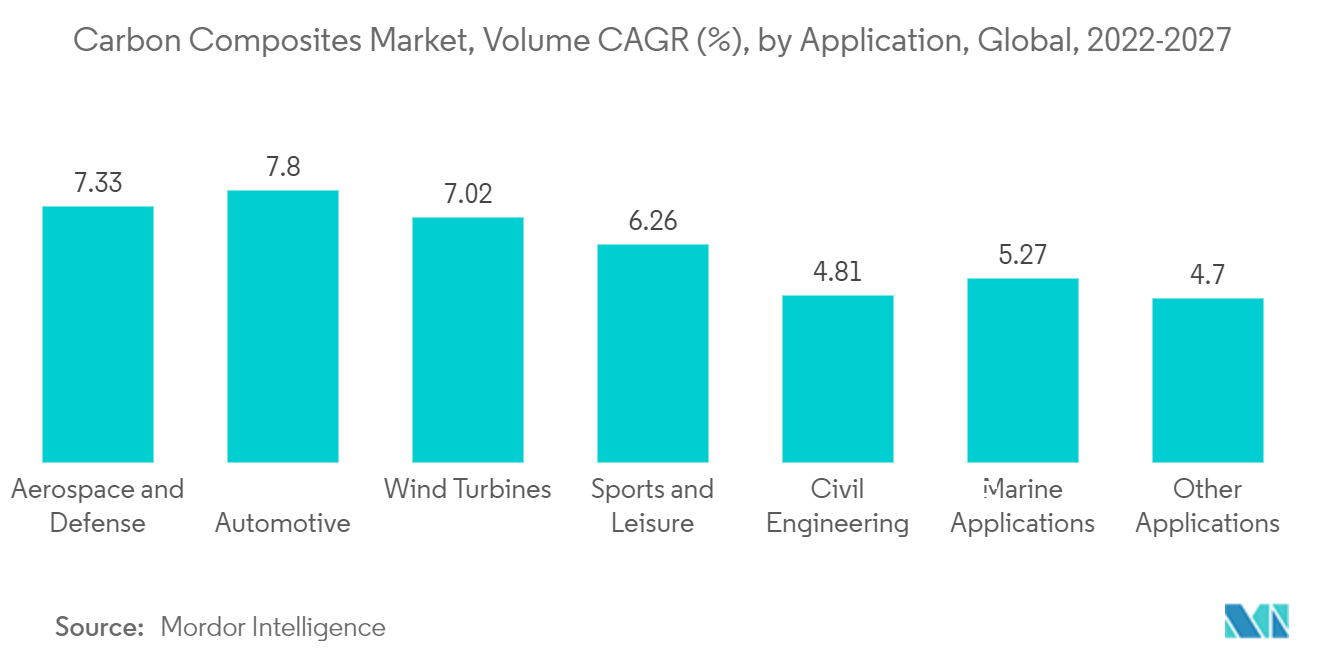

市場を支配する航空宇宙・防衛用途

- 航空宇宙産業では、炭素繊維ベースの複合材料の主な用途として、クリップ、クリート、ブラケット、リブ、ストラット、ストリンガー、チップ、翼の前縁、その他の特殊部品などの航空機部品の製造への利用が挙げられる。さらに、航空宇宙産業は、主翼のトーションボックスや胴体パネルのような、より大きな構造物におけるこれらの複合材料の用途も模索している。防衛産業では、炭素複合材はミサイル防衛、地上防衛、軍用船舶に使用されている。

- 近年、軽量化、極限耐性、断熱性、レーダー吸収などの特性に対する嗜好の高まりにより、航空宇宙製造における炭素複合材の使用量は急速に増加している。これらの複合材料は、炭素マトリックスに埋め込まれた炭素繊維で構成されている。これらの複合材料は、錆びたり腐食したりしないため、航空機のメンテナンスコストを下げる効果もある。

- こうした利点のほかにも、この素材は航空機全体の重量を減らし、航空燃料の消費を抑え、金属に比べて高い強度重量比を持つため、航空機をより遠くまで飛ばしたり、より多くの乗客を運んだりすることができる。

- ゼネラル・エレクトリック社、ボーイング社、エアバスSEなど、複数の航空宇宙関連企業による先端複合材料の研究開発(RD)への投資の増加も、炭素複合材料市場の成長を支えている。

- 米国は世界最大の航空宇宙産業国である。米連邦航空局(FAA)によると、民間航空機の総飛行機数は2017年の7,141機から2038年には8,290機に達し、年平均成長率は0.7%になると予想されている。

- 航空機の燃料効率の向上により、航空宇宙分野、特に新興国の民間航空分野では驚異的な成長が見られている。例えば、IBEFによると、インドの航空機数は2027年までに1,100機に達すると予想されている。さらに、民間航空省(MoCA)は2021年7月5日付で、国内線の定員を50%から65%に引き上げた。

- したがって、上記の理由により、航空宇宙・防衛分野が調査対象市場を支配すると予想される。

PDFをダウンロード