缶詰食品市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 137.97 十億米ドル |

| 市場規模 (2030) | 172.92 十億米ドル |

| 成長率 (2025 - 2030) | 4.98% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | ヨーロッパ |

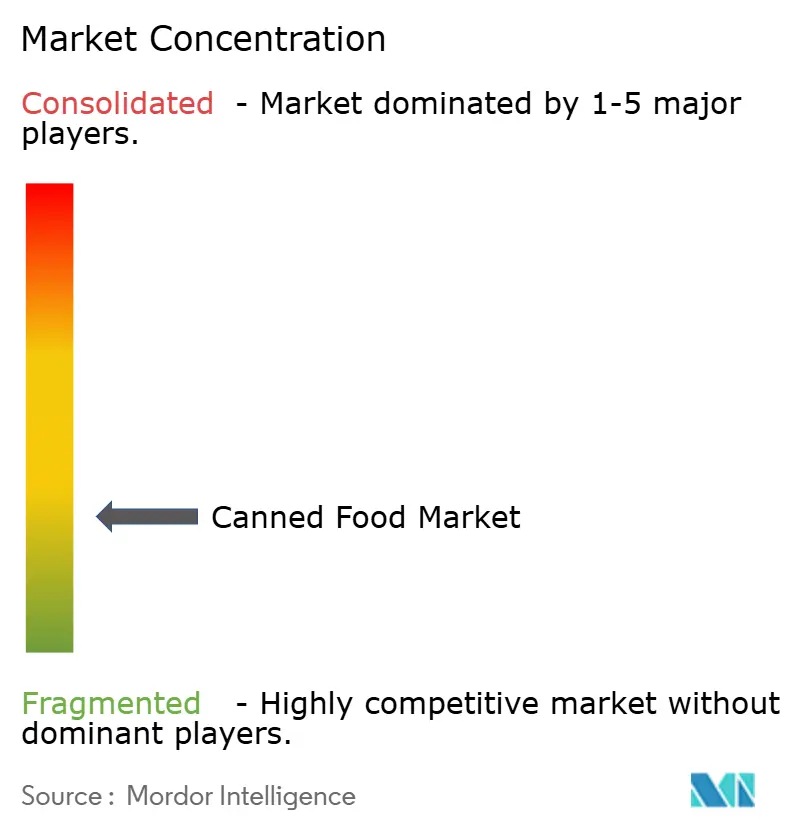

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

モルドール・インテリジェンスによる缶詰食品市場分析

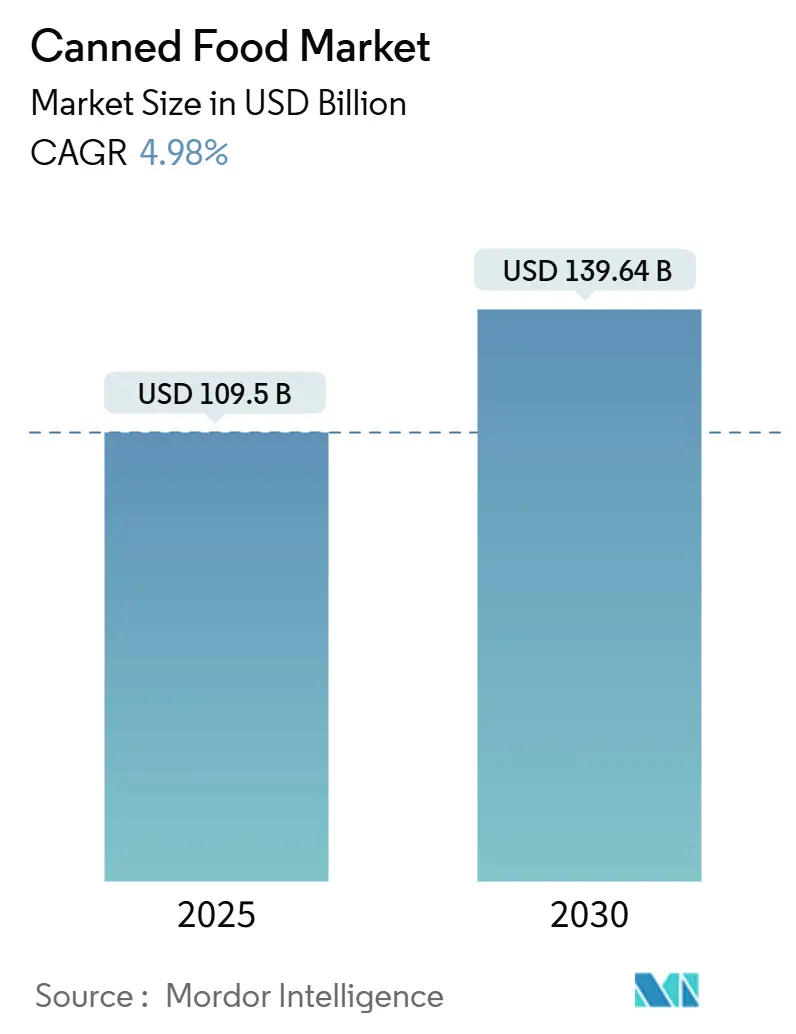

缶詰食品市場規模は2025年に1,095億米ドルに達し、年平均成長率4.98%で2030年には1,396.4億米ドルに成長すると予想される。都市化により、働く専門職や学生を中心に便利な食事オプションの需要が高まっている。政府の緊急事態への備えに関する義務化により、缶詰食品の備蓄が促進されている。一方、メーカーは革新を続け、味、栄養成分を向上させ、持続可能な包装を採用している。中国の厳格なクリーンラベル義務化や欧州の持続可能性推進などの規制の変化により、メーカーは天然成分、人工保存料の削減、環境に優しい包装に向かっている。市場の分散した状況は、地域プレーヤーやニッチプロデューサーにとって有利であり、独自の製品、エスニック風味、地元産原材料でニッチを開拓することを可能にしている。南米の経済回復による消費者支出の増加、新興アジア太平洋市場の小売業成長、北米・欧州でのプレミアム、オーガニック、グルメ缶詰製品への高まる需要により、市場は堅調な成長が見込まれる。

主要レポートの要点

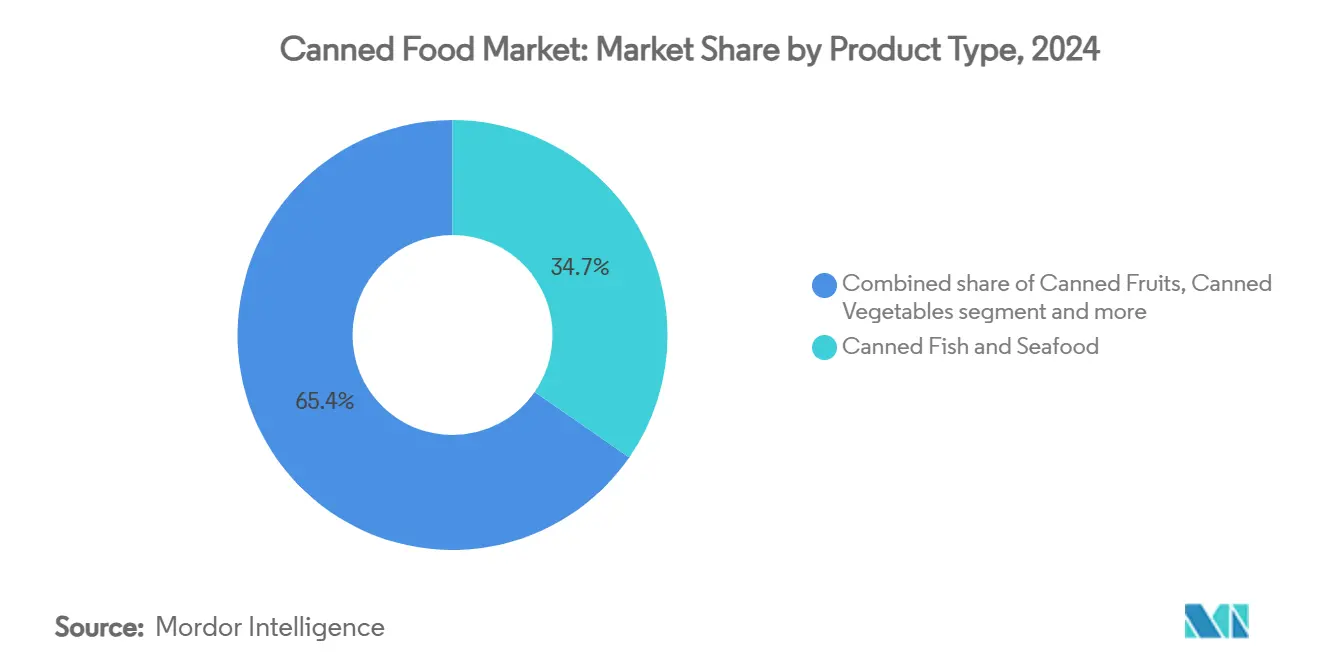

- 製品タイプ別では、缶詰魚介類が2024年の缶詰食品市場シェアの34.65%を占め、缶詰果物が2030年まで最も速い5.03%の年平均成長率を記録すると予測される。

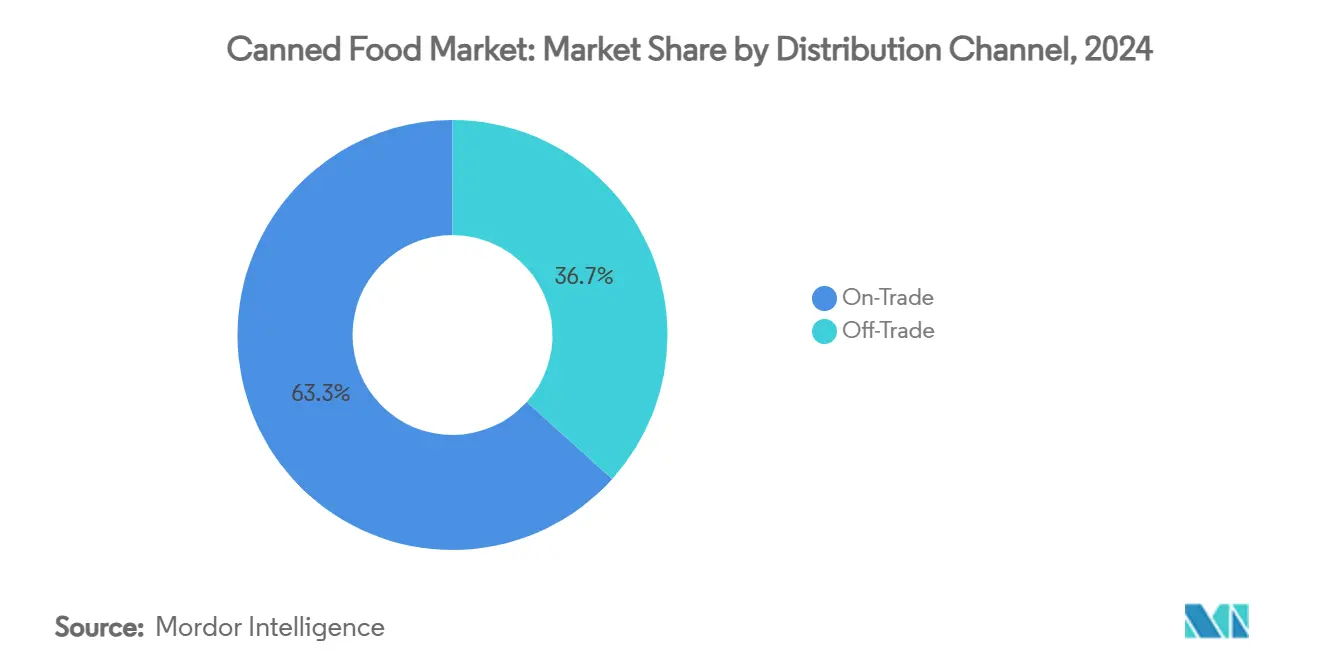

- 流通チャネル別では、オフトレード形式が2024年の収益シェア65.32%で主導し、一方でオントレード・フードサービスは2030年まで6.65%の年平均成長率で拡大すると予想される。

- 形状別では、チャンク・ピースが2024年の缶詰食品市場規模の57.45%を占め、丸ごと製品は2030年まで5.89%の年平均成長率で成長する予定である。

- 地域別では、欧州が2024年市場の38.55%を占め、南米が6.32%の年平均成長率で2030年まで最も速く成長する地域である。

世界缶詰食品市場のトレンドと洞察

推進要因影響分析

| 推進要因 | (~) 年平均成長率予測への%影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市型マイクロキッチンが個食缶詰食品の 取り込みを促進 | +0.8% | 世界的、特に北米・アジア太平洋都市部に集中 | 中期(2-4年) |

| 現代の消費者要求に合致した長期保存・ 貯蔵能力 | +0.7% | 世界的、コールドチェーンインフラが限定的な 新興市場で特に強い | 長期(4年以上) |

| タンパク質多様化による缶詰魚介類消費の 増加 | +0.6% | 北米・欧州が中核、アジア太平洋に拡大 | 短期(2年以下) |

| 軍事・緊急対応のための政府戦略備蓄 | +0.4% | 世界的、先進国・紛争発生地域を重視 | 長期(4年以上) |

| 持続可能性認証・製品トレーサビリティが 消費者購買決定に影響 | +0.5% | 欧州・北米が主導、先進アジア太平洋市場 に波及 | 中期(2-4年) |

| フードサービス部門での缶詰食品提供 拡大 | +0.9% | 世界的、北米のレストラン・小売移行で 最強の成長 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

都市型マイクロキッチンが個食缶詰食品の取り込みを促進

高密度住宅が標準となりキッチンが縮小する中、これらのスペース制約のある環境に合わせたコンパクトでポーション管理された缶詰食品の需要が高まっている。韓国統計庁によると、韓国の単身世帯は2022年の750万世帯から2023年には783万世帯に増加している[1]出典:韓国統計庁、「韓国の単身世帯数」、kosis.kr。革新的なフィッシュワイフなどのプレミアム缶詰食品ブランドは、缶詰魚介類の認識を見事に変革している。これらの製品を洗練されたライフスタイル向上として位置づけることで、35万人の熱心なメンバーからなるデジタルコミュニティを育成している。この変化は消費者行動の大幅な進化を示しており、特にミレニアル世代とZ世代に顕著である。これらの世代は、視覚的にキュレーションされたソーシャルメディア向けの食事に缶詰商品をシームレスに取り入れている。購買決定に対するソーシャルメディアの影響は否定できない。消費者はオンラインで新しい食品を発見し実験することが増えており、缶詰食品ブランドが市場存在感を高める絶好の機会を提供している。個食パッケージングはプレミアム価格を命じるだけでなく、家庭の食品廃棄削減において極めて重要な役割を果たしている。このアプローチは経済的関心事と環境持続可能性の両方に対応し、特に競争の激しい市場で食品コストの上昇に直面する都市消費者にとって重要である。

現代の消費者要求に合致した長期保存・貯蔵能力

サプライチェーンの混乱と高インフレの時期に、家庭では長期保存可能な缶詰食品への依存が高まっている。金属缶は冷蔵なしで2-5年間食品の品質と栄養価を保持できる。これは食品廃棄の削減だけでなく、数百万台の車両を道路から取り除くのに相当する二酸化炭素削減をもたらす。このような保存は特に大容量購入する消費者にとって有利であり、食品価格の上昇に対抗し家庭の食料供給を確保するのに役立つ。家庭を超えて、機関購入者やフードサービス事業者は缶詰製品を活用して在庫コストを管理し、安定供給を確保し、食品の劣化を削減している。この変化により、専門的な貯蔵や継続的な電力を必要とせずに長期的な食料安全保障を約束する保存安定食品の需要が急増している。最小限の貯蔵要件を持つ缶詰食品は、製品品質を確保しながらエネルギー消費を削減し、持続可能な食品流通において極めて重要な役割を果たしている。さらに、金属缶の頑丈な設計は内容物を外部の脅威から保護し、厳しい貯蔵条件や長距離輸送中でも安全性と品質を保証している。

タンパク質多様化による缶詰魚介類消費の増加

消費者がイワシ、サバ、プレミアム・コンセルバに向かう中、缶詰魚介類市場は従来の主力であるマグロとサーモンを超えて多様化している。缶詰魚介類は新鮮な魚介類の費用効果的な代替品として見られることが多く、必須オメガ3脂肪酸、高品質タンパク質、重要な栄養素を誇っている。保存プロセスは魚介類の栄養価を保護するだけでなく、保存期間を延長し、長期貯蔵を考える消費者にアピールしている。忙しい家庭やフードサービス施設は缶詰魚介類の利便性に引かれ、その市場存在感をさらに強化している。健康と環境意識の交点を強調して、海洋管理協議会(MSC)は、消費者が検証された持続可能性主張を持つ製品をプレミアム付きで積極的に求めていることを指摘している。持続可能性のベンチマークであるMSC漁業基準は、健全な資源からの漁業、長期管理慣行の採用、生態系への影響最小化という3つの中核原則を強調している。世界中で400を超える天然捕獲漁業がこの認証を誇らしく保持している[2]出典:海洋管理協議会、「MSCラベルの意味」、msc.org。地域生産に焦点を当てることで、業界は持続可能性の懸念に取り組み、輸送距離を短縮し、国内水域での責任ある漁業を支持している。魚介類だけでなく、これらの缶詰工場は沿岸コミュニティにとって極めて重要であり、雇用創出、経済開発を推進し、厳格な品質管理基準を維持している。

軍事・緊急対応のための政府戦略備蓄

地政学的緊張と気候変動の混乱の中で、世界の政府は缶詰食品を備蓄しており、食料安全保障への高まる焦点を示している。スイスの緊急備蓄は数万トンの非腐敗性食品を誇り、個人に3-4ヶ月間にわたって1日2,300カロリーを保証している。輸入課徴金システムを通じて、スイスのプログラムは緊急時の食料利用可能性を保証するだけでなく、供給業者に予測可能な需要パターンを確立している。この広範な調達戦略は世界的トレンドを形成し、軍事・緊急対応機関は厳格な包装・保存期間基準を強制し、確立された缶詰食品生産者を優遇している。このような基準は湿気耐性包装、温度安定性、2-5年の延長保存期間を義務付けることが多い。気候変動が自然災害の頻度を高める中、食料備蓄の戦略的重要性は高まっている。さらに、軍事力の拡大が市場成長を推進している。2023年、ストックホルム国際平和研究所の報告によると、米国は軍事支出に9,160億米ドルという驚異的な金額を配分し、24億米ドルの世界軍事支出の40%以上を占めている[3]出典:ストックホルム国際平和研究所、「世界軍事支出動向2023」、www.sipri.org

阻害要因影響分析

| 阻害要因 | (~) 年平均成長率予測への%影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製品中のナトリウム含有量・保存料レベルが 消費者購買行動に影響 | -0.6% | 世界的、健康意識の高い北米・欧州市場 で最も強い影響 | 中期(2-4年) |

| 金属缶廃棄の環境影響が持続可能性への 懸念を提起 | -0.4% | 欧州・北米が主導、先進アジア太平洋市場 に拡大 | 長期(4年以上) |

| 原材料価格変動が市場拡大機会に影響 | -0.7% | 世界的、製造業重要地域・新興市場で 深刻な影響 | 短期(2年以下) |

| 新鮮・未加工食品への消費者選好の高まり | -0.5% | 主に先進市場、北米・欧州で最も強い トレンド | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

製品中のナトリウム含有量・保存料レベルが消費者購買行動に影響

健康意識が高まる中、消費者は食品選択におけるナトリウムと保存料レベルを精査しており、缶詰食品市場の成長を促進している。警戒すべきことに、アメリカ人は主に缶詰商品を含む加工食品から過剰なナトリウムを摂取している。このトレンドは健康機関と規制機関の両方から懸念を引き起こしている。これらの懸念に応えて、FDAは包括的なナトリウム削減ガイドラインを展開し、缶詰食品業界に製品の再配合に関する大きな圧力をかけている。同時に、保存料不使用オプションに対する消費者需要が高まっている。中国では、国家衛生健康委員会(NHC)と国家市場監督管理総局(SAMR)が缶詰食品の国家食品安全基準(GB 7098-2025)を導入している[4]出典:USDA、「缶詰食品の国家食品安全基準最終化」、apps.fas.usda.gov。この厳格な基準は中国のすべての缶詰製品を管理し、成分、物理的・化学的指標、汚染物質、微生物限界の要件を詳述している。

金属缶廃棄の環境影響が持続可能性への懸念を提起

金属缶廃棄に関する環境懸念は、リサイクルの利点があってもなお重大な課題を提起している。アルミニウム協会によると、アルミニウム缶のリサイクル率は2023年に43%に低下し、年間610億缶以上が埋立地に投入され、約12億米ドルの材料価値損失を表している。リサイクル率の低下は、限定的な回収インフラ、一貫性のない自治体リサイクルプログラム、消費者行動パターンなど複数の要因に起因している。老朽化したインフラと不適切なリサイクル政策が廃棄問題を複雑化し、テトラパックのカートンシステムなどの代替包装オプションが環境持続可能ソリューションとして市場シェアを獲得している。リサイクルはエネルギー使用量を80%以上削減するものの、アルミニウム製造はエネルギー集約的な精錬プロセスと原材料抽出方法を通じて炭素排出の重要な要因であり続けている。これらの環境要因は消費者の購買決定に影響を与え、特に利便性、価格、製品保護などの従来の製品機能と併せて持続可能性を考慮する若い消費者において顕著である。米国では、拡大生産者責任規制により、メーカーは財政貢献と運営支援を通じて消費後製品廃棄・リサイクルプログラムを支援することが求められ、業界にさらなる影響を与えている。

セグメント分析

製品タイプ別:魚介類がプレミアム変革をリード

缶詰魚介類は2024年に34.65%で最大の市場シェアを占めている。魚介類セグメントは、タンパク質多様化トレンドとプレミアム・ポジショニング戦略、特に消費者が高品質タンパク質代替品を求める先進市場で恩恵を受けている。缶詰食肉・家禽類は学校、病院、軍事施設を含む機関チャネルを通じて安定した需要を維持し、缶詰野菜はクイックサービスレストランやケータリングサービス全体での利便性トレンドとフードサービス拡大から恩恵を受けている。缶詰果物は2030年まで5.03%の年平均成長率で最も成長の速いセグメントである。セグメントの成長は、ステビアとアガベシロップを使用した糖尿病対応缶詰桃などの革新によって推進されており、従来の砂糖ベース製品と比較してカロリー含有量の削減と低いグリセミック指数を提供している。

これらの開発は、消費者承認の味覚プロファイルを維持しながら健康意識の高い消費者要求に応えている。セグメントはまた、果物の食感と栄養内容を維持する強化された保存技術も特徴としている。スープや調理済み食品を含むその他の製品カテゴリは、都市型マイクロキッチンのトレンドから恩恵を受け、個食形式がプレミアム価格機会とポーション管理の利益を提供している。セグメントは健康、利便性、プレミアム製品に対する消費者選好を反映し、ブランドは成分品質、先進包装技術、クリーンラベル成分、特定の食事選好とライフスタイル選択を対象とした集中マーケティングアプローチを通じて自らを差別化している。

注記: すべての個別セグメントのシェアはレポート購入時に提供されます

形状別:丸ごと製品が勢いを得る

チャンク・ピース形式は2024年に57.45%の市場シェアで支配しており、加工食品、調理済み食品、フードサービス用途での広範な使用によって推進されている。丸ごと製品は2030年まで5.89%の年平均成長率で堅調な成長を示しており、主に本格的で最小限に加工されたオプションに対する消費者需要の増加によるものである。丸ごと形式でのこの成長は、プレミアム・プレゼンテーション、優れた味体験、知覚品質優位性に対する消費者選好の進化を反映している。このトレンドは特に魚介類カテゴリで顕著であり、丸ごと魚と大きなピースがより高い価格を命じ、家庭でレストラン品質の体験を求める品質重視の消費者を引き付けている。チャンク・フレーク形式は、多様な調理用途での優れた汎用性と小売チャネル全体で競争力のある価格戦略を可能にする費用効果的な加工方法を通じて市場リーダーシップを維持している。

形状セグメンテーションは、現代食品業界における加工経済と消費者選好の複雑な関係を示している。丸ごと製品は専門的な取り扱い、温度管理貯蔵、洗練された包装ソリューションを必要とするが、優れた視覚的魅力、自然な食感保持、知覚される新鮮さを提供する。形状選択はブランドポジショニング戦略に大きく影響し、プレミアムブランドは自社の提供を差別化するために丸ごと製品を強調し、価値志向ブランドは生産収率を最大化し運営コストを最小化するためにチャンク形式を活用している。企業は透明な包装デザインと各形状オプションの独特の利益を強調する包括的なマーケティング・コミュニケーションによって支援される形状間の品質差異に関する対象消費者教育を通じて、実質的な市場機会を創出できる。

流通チャネル別:フードサービスが成長を加速

オフトレード・チャネルは2024年に65.32%の支配的市場シェアを保持し、一方でオントレード・フードサービスセグメントは2030年まで6.65%の年平均成長率で成長している。この成長は、レストラン・小売移行と学校、病院、企業カフェテリアを含む機関需要の増加に起因している。レストランブランドは従来の外食収益を超えて拡大するために消費者向けパッケージ商品市場に多様化し、小売製品ラインと調理済み食品を発売している。フードサービスセグメントは特定の流通戦略を必要とし、企業は機関市場にサービスを提供し、温度管理物流を管理し、一貫した供給を確保するためにSyscoなどの専門流通業者を使用している。

オフトレード・チャネルでは、スーパーマーケットとハイパーマーケットが主要な流通ポイントであり続け、オンライン小売業者はモバイルアプリとサブスクリプションサービスによって強化された利便性と大容量購入提供を通じて大幅な成長を示している。コンビニエンスストアと食料品店は、消費者との近接性と衝動購入機会により、特に都市型マイクロキッチンのトレンドと移動中の消費パターンに合致する個食形式において強いパフォーマンスを維持している。産業・原材料転換セグメントは、食品メーカーが調理済み食品、スナック、ベーカリー製品を含む加工食品生産で保存安定原材料への需要を増加させるにつれ、従来の消費者市場を超えて拡大し、新たな機会を提示している。このセグメントはまた、保存方法と包装ソリューションの技術進歩からも恩恵を受けている。

地域分析

欧州は2024年収益の38.55%を寄与し、最大の地域市場としての地位を維持している。この優位性は、確立された消費パターン、堅牢なサプライチェーン、厳格な持続可能性規制に起因している。海洋管理協議会認証と高リサイクル含有量金属缶への地域の重視は、環境革新を支援する追加価値を生み出している。ドイツ、フランス、英国、オランダ、ベルギー、スペインが缶詰食品の主要輸入・消費市場を代表している。

欧州最大の食品市場であるドイツは、特にオーガニックセグメントにおいて重要な輸出機会を提示している。英国とフランスはスペインとイタリアと比較して国内生産が低いため強い需要を示す一方、オランダは主要消費国と再輸出ハブの両方として機能している。南米は6.32%の年平均成長率で最も高い成長軌道を示している。アルゼンチンとコロンビアの経済回復により消費者購買力が改善し、政府イニシアチブが輸出価値を高めるために国内魚介類加工を支援している。

アジア太平洋では、市場状況は国によって異なる。インドの消費者は必需品への支出を増加させ、モンスーン関連の供給混乱時に缶詰豆類と果物が人気を得ている。中国の国家食品安全基準(GB 7098-2025)の実施により、汚染物質と微生物学的パラメータのより厳格な管理が導入され、運営コストが増加する可能性がある一方で消費者信頼が向上している。中国メーカーは、製品品質を維持するために強化された熱処理技術を実装することで、北京の2025年2月保存料制限に適応している。北米は製品革新、確立されたブランド選好、オレゴン州とマサチューセッツ州の新しい魚缶詰施設を通じて市場量を維持し、輸入依存を削減している。

競争状況

世界缶詰市場は分散化されたままで、コナグラ・ブランズ・インクやクラフト・ハインツなどの確立企業が強い小売存在感を維持する一方、ソーシャルメディア・プラットフォームを効果的に使用する新興職人ブランドと競合している。従来の魚介類加工業者は、持続可能な漁業慣行と透明なサプライチェーンを通じて強い消費者信頼を築いた地域・地方プレーヤーからの競合に直面している。

業界は包装事業を統合しており、魚介類特化保存技術と環境に優しい包装ソリューションに特に焦点を当てている。企業は消費者の環境懸念に対処するために持続可能慣行を実施しながら、製品開発における研究開発投資を増加させている。戦略的買収は、特に高い魚消費と確立された漁業産業を持つ地域において、缶詰魚介類市場を再形成し続けている。

確立企業は、先進魚加工設備と品質管理システムを含む技術採用を通じて事業を改善している。新市場参入者は、直接消費者販売、独特の包装、生産者情報を提供するQRコード技術を通じて消費者関係を構築し、特に持続可能な調達魚介類製品を求める若い消費者を引き付けている。これらの新興プレーヤーは、天然捕獲魚やプレミアム魚介類品種などの専門提供を通じて自らを差別化している。

缶詰食品業界のリーダー

クラフト・ハインツ・カンパニー

コナグラ・ブランズ・インク

タイ・ユニオン・グループPCL

ボルトン・グループ(リオ・マーレ、ソーピケット)

バンブル・ビー・フーズ・LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:オマーン漁業開発が所有する国営企業シマクが、国内市場で商業用缶詰マグロ製品ラインを発売した。ドゥクム経済特別区に位置するこの施設は、年間1億缶以上を生産する能力を持ち、30,000メートルトン以上の生魚介類を加工している。

- 2024年3月:ブル・ブランドが3つの新しい調理済み缶詰ひき肉食品を発売:ボロネーゼ・ミンチ、チリ・ミンチ、セイボリー・ミンチ。これらの新しいバリエーションは優れたコストパフォーマンスを提供し、非常に汎用性が高い。

- 2024年3月:コナグラ・ブランズがカナダでトマト加工能力を拡大した。オンタリオ州ドレスデン工場での向上には、ソフトウェア更新、トマトペースト生産を増加させる新しい蒸発器の設置、缶詰トマトを提供するRo-Telブランド専用生産ラインの導入が含まれる。

- 2024年3月:ビストーがソーセージ専用に作られた新しいグレービーを発売した。この濃いグレービーは、ソーセージの肉の味を補完し強化する風味豊かでわずかに甘い味を提供するよう設計されており、ソーセージベースの料理をより風味豊かにする。

世界缶詰食品市場レポート範囲

缶詰食品は、商業的に無菌で、容器内に気密封止された保存安定製品として定義される。このプロセスは、冷蔵なしでも長期間にわたる消費安全性を保証している。

世界缶詰食品市場は、タイプ別に缶詰食肉製品、缶詰魚介類、缶詰野菜、缶詰果物、その他にセグメント化される。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア・食料品店、オンライン小売店、その他の流通チャネルにセグメント化される。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化される。

レポートは、上記すべてのセグメントについて金額(米ドル)での市場規模と予測を提供している。

| 缶詰食肉・家禽類 |

| 缶詰魚介類 |

| 缶詰果物 |

| 缶詰野菜 |

| その他タイプ |

| 丸ごと |

| チャンク・ピース |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売業者 | |

| その他流通チャネル | |

| オントレード(フードサービス・ケータリング) | |

| その他(産業・原材料転換) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他北米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ロシア | |

| ノルウェー | |

| スウェーデン | |

| デンマーク | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| ベトナム | |

| マレーシア | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他中東・アフリカ |

| 製品タイプ別 | 缶詰食肉・家禽類 | |

| 缶詰魚介類 | ||

| 缶詰果物 | ||

| 缶詰野菜 | ||

| その他タイプ | ||

| 形状別 | 丸ごと | |

| チャンク・ピース | ||

| 流通チャネル別 | オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | ||

| オンライン小売業者 | ||

| その他流通チャネル | ||

| オントレード(フードサービス・ケータリング) | ||

| その他(産業・原材料転換) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| ノルウェー | ||

| スウェーデン | ||

| デンマーク | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| ベトナム | ||

| マレーシア | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

現在の缶詰食品市場規模と成長速度は?

缶詰食品市場規模は2025年に1,095億米ドルに達し、年平均成長率4.98%で2030年には1,396.4億米ドルに成長すると予想される。

どの製品カテゴリが缶詰食品市場をリードしているか?

缶詰魚介類が2024年の缶詰食品市場シェアの34.65%でリードし、多様化タンパク質とプレミアム缶詰魚提供への需要増加に支えられている。

なぜ南米が最も成長の速い地域なのか?

経済回復と拡大する小売基盤、特にパッケージ食品売上が増加したブラジルが、南米の2030年まで6.32%の年平均成長率見通しを支えている。

クリーンラベルトレンドは缶詰食品業界にどのような影響を与えているか?

中国の2025年保存料禁止や追跡可能成分への欧州消費者選好などの規制により、メーカーは低ナトリウム、添加物不使用レシピと持続可能包装に向かっている。

最終更新日: