がんワクチン市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

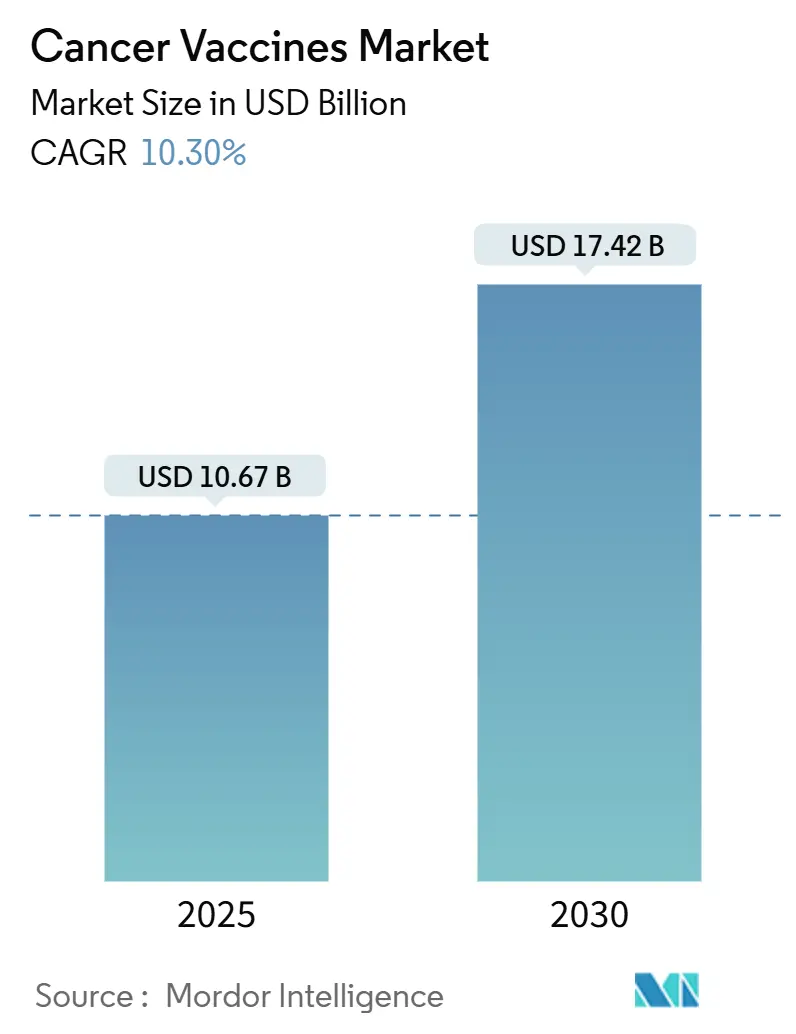

| 市場規模 (2025) | 10.67 十億米ドル |

| 市場規模 (2030) | 17.42 十億米ドル |

| 成長率 (2025 - 2030) | 10.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるがんワクチン市場分析

がんワクチン市場は2025年に106.7億米ドルに達し、2030年までに174.2億米ドルに上昇すると予測され、2025年-2030年期間中に10.30%のCAGRで成長します。加速的な成長は、従来の予防接種から患者特異的ネオ抗原をコード化する個別化mRNAベース免疫療法への転換を反映しており[1]Cormac Sheridan, Individualized mRNA cancer vaccines make strides,

Nature Biotechnology, nature.com、人工知能抗原予測とモジュラー型マイクロファクトリー製造によりスケールアップサイクルが短縮されています。FDAのブレークスルー指定とEMAのPRIME承認に見られる規制調和により、国境を越えた試験の摩擦が軽減され、パートナーシップ重視のビジネスモデルが単独製品ではなくプラットフォーム差別化に資本を振り向けています。北米がリーダーシップを維持する一方、中国の開発者が西欧レベルより99%低いコストでmRNAワクチンを提供するため、アジア太平洋地域が最も急速な普及を示しています。

主要レポートのポイント

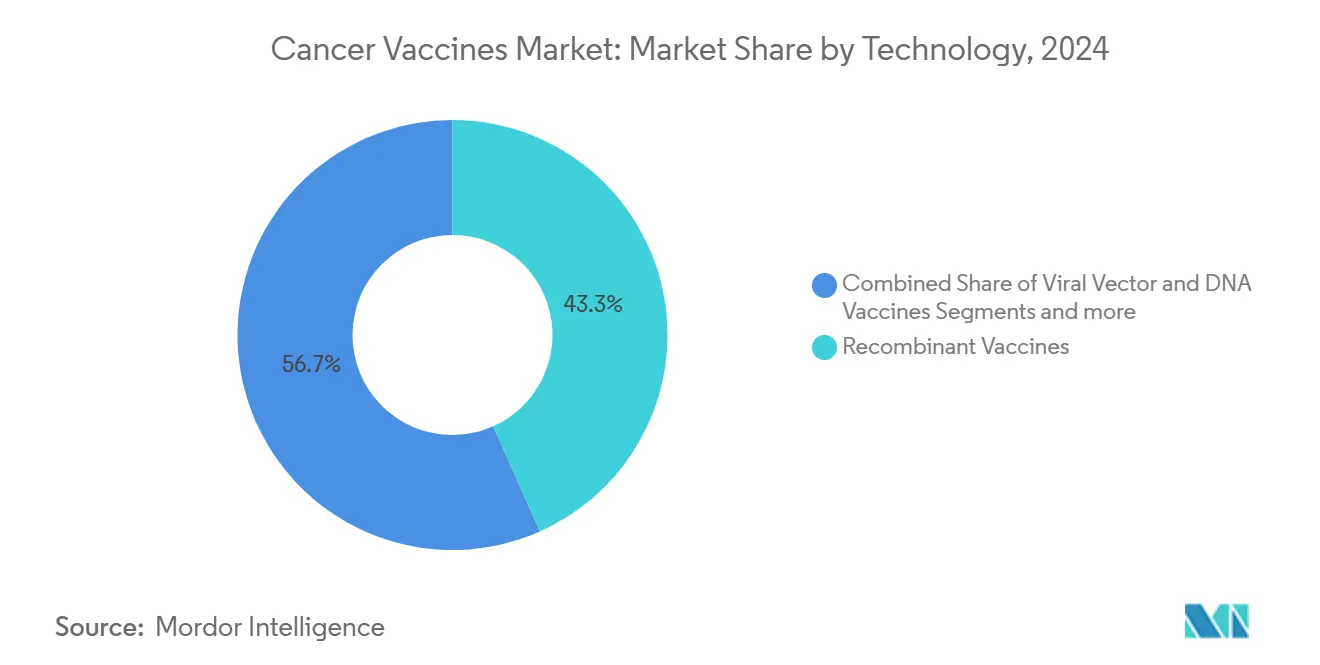

- 技術別では、組換えワクチンが2024年に43.33%の売上シェアでリードし、一方mRNA/ネオ抗原プラットフォームは2030年まで11.21%のCAGRで拡大すると予測されています。

- 治療方法別では、予防ワクチンが2024年にがんワクチン市場シェアの90.23%を占め、一方治療ワクチンは2030年まで11.43%の最高予測CAGRを記録しています。

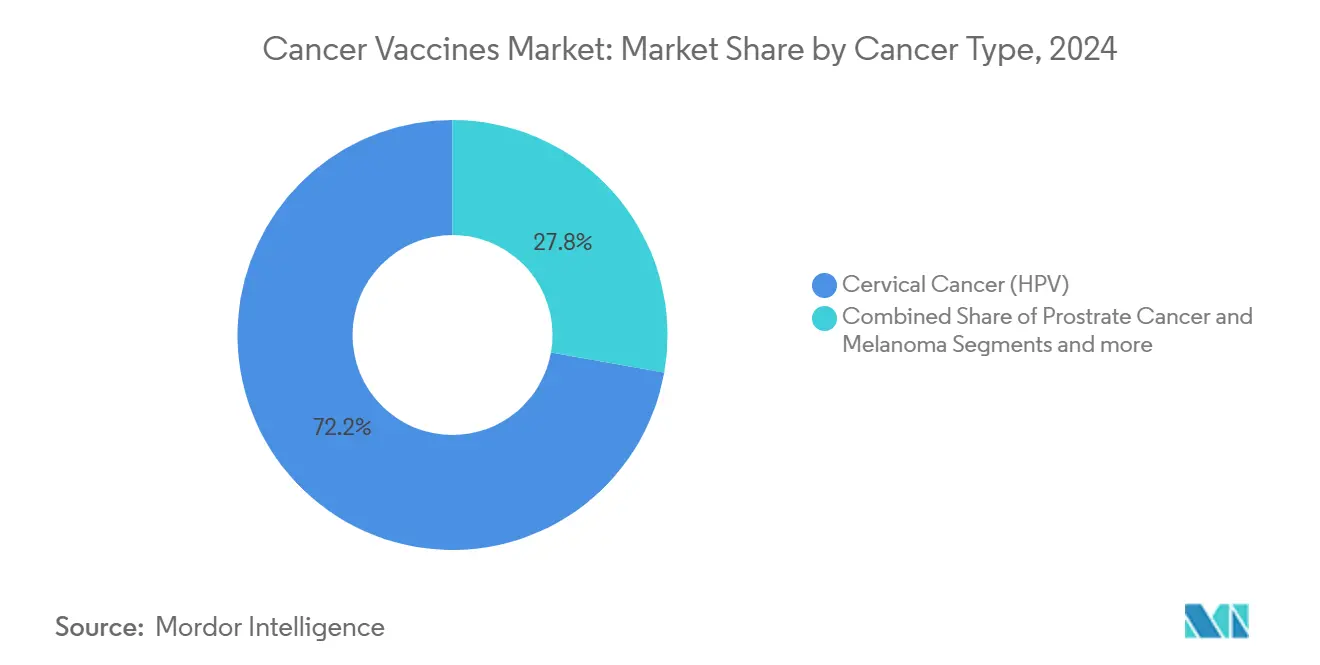

- がん種別では、子宮頸がんが2024年にがんワクチン市場規模の72.21%を占め、一方メラノーマは2030年まで11.02%のCAGRで成長しています。

- 投与経路別では、筋肉内が2024年にがんワクチン市場規模の65.78%を占め、一方静脈内は2030年まで11.12%のCAGRで成長しています。

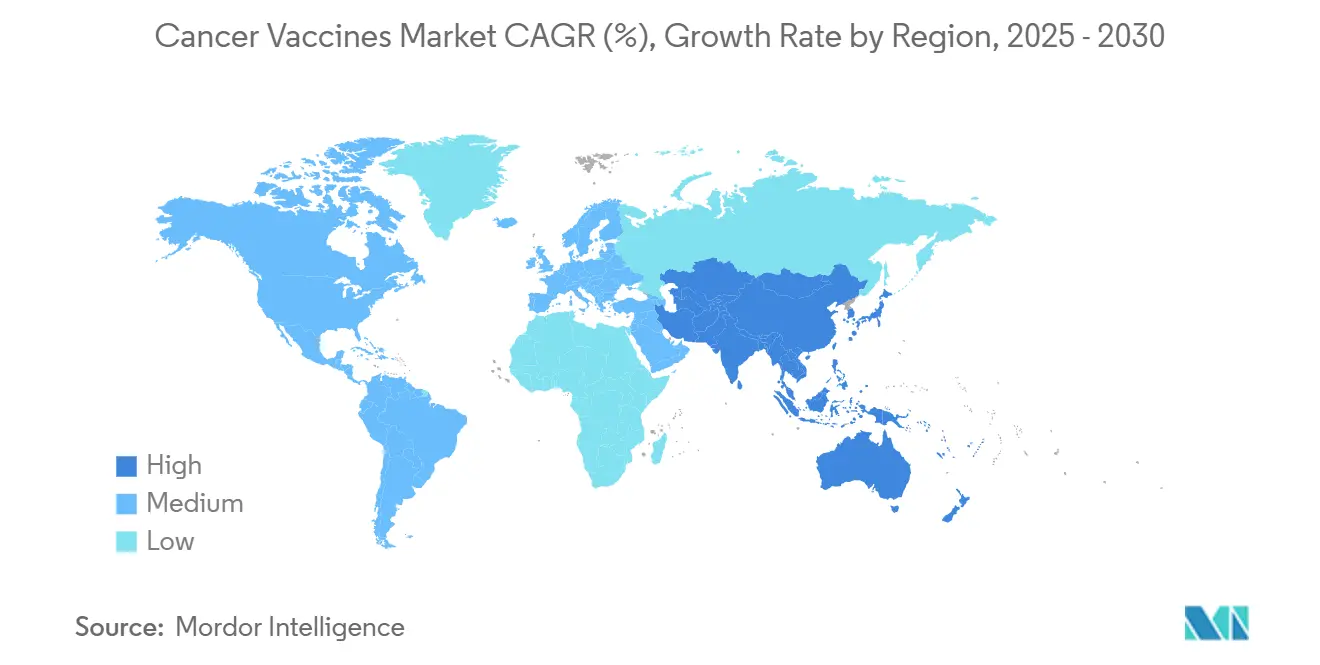

- 地域別では、北米が2024年にがんワクチン市場シェアの46.21%を獲得し、一方アジア太平洋地域は2030年まで11.38%のCAGRで成長すると予測されています。

世界のがんワクチン市場動向・洞察

促進要因インパクト分析

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 世界的ながん罹患率の増加 | +2.1% | 世界的、アジア太平洋・サハラ以南アフリカで最高 | 長期(4年以上) |

| 研究開発投資・政府資金の増加 | +1.8% | 北米・EU、アジア太平洋に拡大 | 中期(2-4年) |

| mRNA・ネオ抗原プラットフォームの進歩 | +2.3% | 世界的、北米・欧州主導 | 中期(2-4年) |

| AIによる抗原予測のコスト削減 | +1.4% | 世界的、先進国市場で早期導入 | 短期(2年以下) |

| モジュラー型マイクロファクトリー製造拠点 | +1.2% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| CPIとの併用療法による試験リスク軽減 | +1.6% | 世界的、米国・EUでの規制先例 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

世界的ながん罹患率の増加

がん診断数は2020年から2040年の間に47%増加すると予測され、包括的な腫瘍インフラが不足している地域で最も急激な増加が見込まれ、この人口動態の変化により予防・治療ワクチン両方の対象人口が拡大します。高齢化社会では変異負荷が高くなり、早期診断の実践により個別化免疫療法の対象となる患者プールが拡大します。外来患者向けワクチン療法は入院腫瘍治療からの移行と合致し、高所得市場で患者あたり150,000米ドルを超える可能性があるシステムコストを削減します。そのため、支払者は長期間の全身療法と比較してワクチンをコスト抑制ツールとして認識しています。

研究開発投資・政府資金の増加

官民パートナーシップ構造が従来の助成金に代わって増加し、リスクを共有し、タイムラインを短縮しています。CEPIのCMCフレームワークは現在、がんワクチン製造の品質基準を導き、多管轄区域での申請を円滑化しています[2]Anna Särnefält, A Strategic Guide to Improve and De-risk Vaccine Development: CEPI′s CMC Framework,

PDA JPST, journal.pda.org。がん技術に関する欧州特許出願は70%以上増加し、大学による申請の割合が上昇しており、協力的イノベーションの勢いを示しています。英国のBioNTechプログラムは2030年までに10,000人の患者に個別化ワクチンを提供することを約束し、国民保健制度が商業化経路に直接投資する方法を例示しています。ベンチャーキャピタルの流れは腫瘍学に偏り続けており、政府資金が増加的に埋めているギャップを残しています。

mRNA・ネオ抗原プラットフォームの進歩

産業規模のmRNA製造は、従来技術の18ヶ月に対し、腫瘍シーケンシングから6-8週間以内に患者特異的ロットを生産します。脂質ナノ粒子は80%を超える正確なHLAクラスI提示を達成し、AI対応ネオ抗原マッピングは偽陽性を60%削減します。自己増幅mRNAは用量要求量を10分の1に削減し[3]Alla Bulashevska, Artificial intelligence and neoantigens: paving the path for precision cancer immunotherapy,

PubMed Central, pmc.ncbi.nlm.nih.gov、供給制約とコールドチェーンストレスを緩和します。共有ネオ抗原アトラスは現在15のSNVと55のInDelホットスポットをカバーし、複数の固形腫瘍にわたる既製ワクチンへの道を開いています。

AIによる抗原予測のコスト削減

自動化パイプラインは発見支出を75%削減し、一方でHLA結合予測精度を90%以上に向上させます。AI主導バイオテックへの資金流入(InfinitopesのGBP 1,280万の新規ラウンドが注目される)は、高精度免疫学の民主化を実証しています。下流では、AI最適化mRNA配列はより少ない精製工程を必要とし、保存期間を延ばし、物流コストを削減します。NeoDiscなどの統合プロテオゲノミクスワークフローは全腫瘍抗原マップを提供し、臨床失敗率を削減します。

阻害要因インパクト分析

| 阻害要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 厳格な規制タイムライン・複雑性 | -1.9% | 世界的、新興市場で最高影響 | 長期(4年以上) |

| 代替免疫療法の入手可能性 | -1.3% | 先進市場 | 中期(2-4年) |

| 個別化物流のコールドチェーンギャップ | -0.8% | アジア太平洋、中南米、サハラ以南アフリカ | 短期(2年以下) |

| 参入者を制限するネオ抗原IP集約 | -1.1% | 米国・EU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制タイムライン・複雑性

個別化バッチリリースプロトコルとAIアルゴリズム検証により、承認サイクルが標準的生物製剤を18-24ヶ月上回って延長されます。グローバル規制チームを持たない小規模企業は不平等な負担に直面し、EMAのPRIMEが臨床データ成熟後に迅速ステータスを与えるにもかかわらずです。AIモデル透明性に関する共通基準の欠如により審査プロセスがさらに曇り、マージンを削減するコンプライアンス費用が追加されます。

代替免疫療法の入手可能性

ブロックバスター免疫チェックポイント阻害剤は2024年に250億米ドルの売上を記録し、新しいワクチンが補完または上回らなければならない定着した臨床経路を作り出しています。二重特異性抗体と次世代CAR-T治療は迅速な腫瘍縮小をもたらし、腫瘍医が即座に測定可能な反応を示す治療を優先することを促しています。CAR-Tの安全性プロファイルが固形腫瘍で改善するにつれ、治療ワクチンは持続性と低毒性で支払者と臨床医を説得する必要があります。

セグメント分析

技術別:mRNAプラットフォームが組換えリーダーを上回る

組換えプラットフォームは2024年にがんワクチン市場の43.33%シェアを維持しました。設置済み製造基盤と良く知られた安全記録により関連性を保持していますが、開発者が多重抗原コード化と迅速なカスタマイゼーションを優先するため、mRNA/ネオ抗原ワクチンは2030年まで11.21%のCAGRで加速しています。自己増幅構造は用量量を10分の1に削減し、コールドチェーンストレスを緩和し、リソース制約環境の経済性を改善します。ウイルスベクターおよびDNAモダリティは、特に新興市場で熱安定性が重要な特定集団に引き続き対応しています。全細胞および樹状細胞ワクチンは量的には小さいものの、高度に個別化されたレジメンで専門的役割を果たしており、膠芽腫に対するDiakonos Oncologyの2,000万米ドル調達は投資家の関心を強調しています。

技術スペクトラムは、数週間以内に抗原交換を可能にするプラットフォームエコシステムに収束しており、これは先発者にとって重要な差別化要因です。共有ネオ抗原ライブラリは対象人口をオーダーメイド製品を超えて拡大し、患者あたりコストを削減し、規制審査を短縮します。その結果、mRNA構造に起因するがんワクチン市場規模は、特に室温製剤が後期段階試験に入ると、そのリードを拡大すると予測されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

治療方法別:治療ワクチンが勢いを増す

子宮頸がんは2024年にがんワクチン市場規模の72.21%を占め、これは広範なHPV免疫化キャンペーンの遺産です。しかし、メラノーマワクチンは、堅牢なバイオマーカーが正確な患者マッチングを促進し、規制当局がブレークスルー指定を付与するため、11.02%のCAGRで成長しています。前立腺・膠芽腫プログラムは樹状細胞プラットフォームに基づき、共有ネオ抗原戦略は結腸直腸がんと胃がんの扉を開いています。メラノーマの良好な結果は隣接固形腫瘍のリスク認識を軽減し、多がんプラットフォーム試験に資本を引き付けています。

単一腫瘍成功事例からプラットフォームベースの多がん治療への移行により、2030年までに適応症間でがんワクチン市場シェアがより均等に分散され、子宮頸部の優位性が経時的に希釈されると予想されます。

がん種別:メラノーマがポストHPVイノベーション波をリード

子宮頸がんは2024年にがんワクチン市場規模の72.21%を占め、これは広範なHPV免疫化キャンペーンの遺産です。しかし、メラノーマワクチンは、堅牢なバイオマーカーが正確な患者マッチングを促進し、規制当局がブレークスルー指定を付与するため、11.02%のCAGRで成長しています。前立腺・膠芽腫プログラムは樹状細胞プラットフォームに基づき、共有ネオ抗原戦略は結腸直腸がんと胃がんの扉を開いています。メラノーマの良好な結果は隣接固形腫瘍のリスク認識を軽減し、多がんプラットフォーム試験に資本を引き付けています。

単一腫瘍成功事例からプラットフォームベースの多がん治療への移行により、2030年までに適応症間でがんワクチン市場シェアがより均等に分散され、子宮頸部の優位性が経時的に希釈されると予想されます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:静脈内普及が加速

筋肉内注射は一般的なワクチンインフラを活用して2024年量の65.78%を占めましたが、転移性疾患に重要な全身免疫活性化を引き起こす能力により静脈内送達は11.12%のCAGRで成長しています。評価中のマイクロニードルアレイとタトゥー様パッチは、特に外来環境でのコンプライアンスを向上させる可能性があります。熱安定キャリアシステムは、コールドチェーン依存を減らすことで、低リソース地域での市場アクセスをさらに拡大します。

より高いバイオアベイラビリティと標的化生体分布により、静脈内形式は併用療法レジメンにとって魅力的となっており、この傾向は10年の終わりまでにがんワクチン市場における割合を押し上げる可能性があります。

地域分析

北米の2024年46.21%シェアは、成熟した規制経路、広範な試験ネットワーク、および国立がん研究所の250万米ドル橋渡し助成金などの安定した公的資金に由来します。USMCAは国境を越えた研究を合理化し、カナダとメキシコの利害関係者を共同製造ベンチャーに引き込んでいます。ベンチャー投資文化は高リスクR&Dを支え、増大するコスト圧力にもかかわらず、地域のがんワクチン市場成長を世界平均を大きく上回って維持しています。

欧州は協調した官民イニシアティブを活用しており、2030年までに10,000人の患者を対象とする英国-BioNTechパートナーシップは、国民保健制度がイノベーションを促進するために購買力をどのように展開するかを例示しています。EMAのPRIMEは後期段階審査を加速し、一方でドイツ、フランス、イタリアが学術専門知識とGMP能力を供給します。患者中心の結果を重視する償還フレームワークは個別化ソリューションの採用を支持し、欧州の競争力を維持しています。

アジア太平洋地域は、国家支援バイオテックプログラムと西欧価格優位性を削減する低コスト製造により、最も速い11.38%のCAGRを記録しています。中国はモジュラー型マイクロファクトリーと無料HPVドライブに資金提供し、一方で日本と韓国は先進プロセス技術を輸出します。インドの受託製造の深さと広範な患者基盤により、重要な試験ハブとなっています。オーストラリアのICH基準との規制整合により、太平洋横断商業化のブリッジ市場として位置付けられています。

競争環境

がんワクチン市場における競争は、個別資産よりもプラットフォーム技術の制御にかかっています。mRNA専門企業のBioNTechとModernaは、COVID-19インフラを転用して容量と速度を確保し、一方でGritstoneやUltimovacs等のAI主導企業はネオ抗原分析に焦点を当てています。エピトープ予測アルゴリズム周りの特許クラスターは、クロスライセンシングを促進する防御可能な堀を作り出しています。

パートナーシップが戦略を支配しており、BioNTech-Bristol Myers Squibb取引は二重特異性探索のため15億米ドルの前払い金と76億米ドルのマイルストーンを伴い、大型パートナーが商業化規模でモダリティ専門知識を補完する方法を示しています。中型企業はアジア製造割引にアクセスするために地理的提携を追求し、一方で大手製薬会社は発見タイムラインを短縮するためAIスタートアップを買収しています。

ホワイトスペース機会には、コールドチェーンギャップを回避する物流イノベーションと、オーダーメイドコストカーブを破る共有抗原ライブラリが含まれます。市場参入障壁は依然として実質的です:規制複雑性、IP混雑、および免疫チェックポイント阻害剤の定着した臨床役割。しかし、急速な技術普及により競争激度は高く保たれ、独占的支配を防いでいます。

がんワクチン業界リーダー

OSE Immunotherapeutics

GlaxoSmithKline PLC

F Hoffmann-La Roche AG(Genentech)

Moderna Inc.

Merck & Co. Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:EvaxionがEVX-01標的の80%が第2相メラノーマ試験で腫瘍特異的免疫応答を引き起こしたと報告。

- 2025年3月:アイカーン医科大学がPGV001に関する第1相データを発表、個別化多ペプチドネオ抗原ワクチンの安全性と免疫原性を実証。

- 2025年3月:FDAが非小細胞肺がんおよび頭頸部がん用腫瘍関連抗原ワクチンEVM14を承認。

- 2025年2月:ダナファーバー研究者が術後個別化ワクチンを受けた腎細胞がん患者9名全員で持続的抗腫瘍免疫を確認、追跡期間中央値34.7ヶ月で再発ゼロ。

世界のがんワクチン市場レポート範囲

レポートの範囲によると、がんワクチンは、がんに対する体の自然免疫応答システムを強化することにより、既存のがんを予防または治療するために開発されたワクチンと定義されます。これらのがんワクチンは、生物学的反応修飾物質として知られる物質のクラスに属します。これらの修飾物質は、疾患と戦う免疫システムの能力を刺激または回復することにより機能します。がんワクチン市場は技術別(組換えがんワクチン、全細胞がんワクチン、ウイルスベクター・DNAがんワクチン、その他の技術)、治療方法別(予防ワクチンと治療ワクチン)、用途別(前立腺がん、子宮頸がん、その他の用途)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートは世界の主要地域17カ国の推定市場規模と動向も網羅しています。レポートは上記セグメントの価値(百万米ドル)を提供します。

| 組換えワクチン |

| ウイルスベクター・DNAワクチン |

| mRNA/ネオ抗原個別化ワクチン |

| 全細胞・樹状細胞ワクチン |

| その他の技術 |

| 予防ワクチン |

| 治療ワクチン |

| 子宮頸がん(HPV) |

| 前立腺がん |

| メラノーマ |

| その他のがん |

| 筋肉内 |

| 皮内/皮下 |

| 静脈内 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | 組換えワクチン | |

| ウイルスベクター・DNAワクチン | ||

| mRNA/ネオ抗原個別化ワクチン | ||

| 全細胞・樹状細胞ワクチン | ||

| その他の技術 | ||

| 治療方法別 | 予防ワクチン | |

| 治療ワクチン | ||

| がん種別 | 子宮頸がん(HPV) | |

| 前立腺がん | ||

| メラノーマ | ||

| その他のがん | ||

| 投与経路別 | 筋肉内 | |

| 皮内/皮下 | ||

| 静脈内 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要質問

2030年のがんワクチン市場予測価値は?

市場は2030年までに174.2億米ドルに達し、10.30%のCAGRで拡大すると予測されています。

がんワクチンで最も成長が速い地域は?

アジア太平洋地域は、費用効率的なmRNA製造と大規模患者プールに支えられ、11.38%の最高成長を示しています。

今日の予防がんワクチンの支配力は?

予防製品は2024年売上の90.23%を占めていますが、治療ワクチンは11.43%のCAGRでより速く成長しています。

最も急速に拡大している技術セグメントは?

迅速なカスタマイゼーションと強力な臨床有効性シグナルのおかげで、mRNA/ネオ抗原プラットフォームが11.21%のCAGRでリードしています。

主要企業の主な競争戦略は?

BioNTechの提携などのパートナーシップベースのエコシステム構築が単独競争に取って代わり、AI分析、製造、臨床アクセスの強みを結集しています。

静脈内送達が注目を集める理由は?

転移腫瘍に重要な優れた全身免疫活性化を提供し、製剤がバイオアベイラビリティを改善するにつれ11.12%のCAGRで成長しています。

最終更新日: