マーケットトレンド の 酪酸 産業

動物飼料セクターからの需要の増加

- 酪酸は動物飼料の原料として人気を集めている。酪酸は、さまざまな酪酸塩やグリセリンエステル、いわゆるブチリンの主要原料である。塩類は、動物の腸内の標的臓器に有効成分を供給するために、脂肪でコーティングされた、またはコーティングされていない管理形態として飼料プレミックスに配合される。

- 牛、鶏、養殖産業では、酪酸誘導体が飼料添加物として使用されている。酪酸は動物にとって必要不可欠であり、動物が必要な健康要件を満たすために使用される。

- 動物に栄養価の高い成分を与えるためには、適切な種類の飼料が必要であるため、酪酸は動物飼料業界にとって有益な成分である。酪酸製品は、動物の健康を改善し、適切な食事を提供し、より効率的に動物を飼育するのに役立ちます。

- 動物疾病の増加により、様々な地域市場で動物飼料への酪酸の使用が増加している。アジアでは、欧州や北米のような先進地域と比べると、一人当たりの食肉量はまだ非常に少ない。しかし、所得の上昇と都市化により、食肉消費はこの地域で爆発的に増加する。アジアの大部分では、比較的新しい中産階級の富裕層が急増しており、これが動物性食品の需要を高めている。

- また、KFCやマクドナルドのような大手食品企業がアジア市場で低価格の食肉を提供するようになったことも、この成長に寄与している。Asia Research and Engagement社の「Charting Asia's Protein Journeyレポートによると、アジアにおける食肉消費量は2030年までに33%、2050年までに78%に増加すると予測している。

- 上位8カ国は、中国、米国、ブラジル、ロシア、インド、メキシコ、スペイン、トルコである。この8カ国を合わせると、世界の飼料生産の55%を占め、世界の飼料工場の59%を占めている。

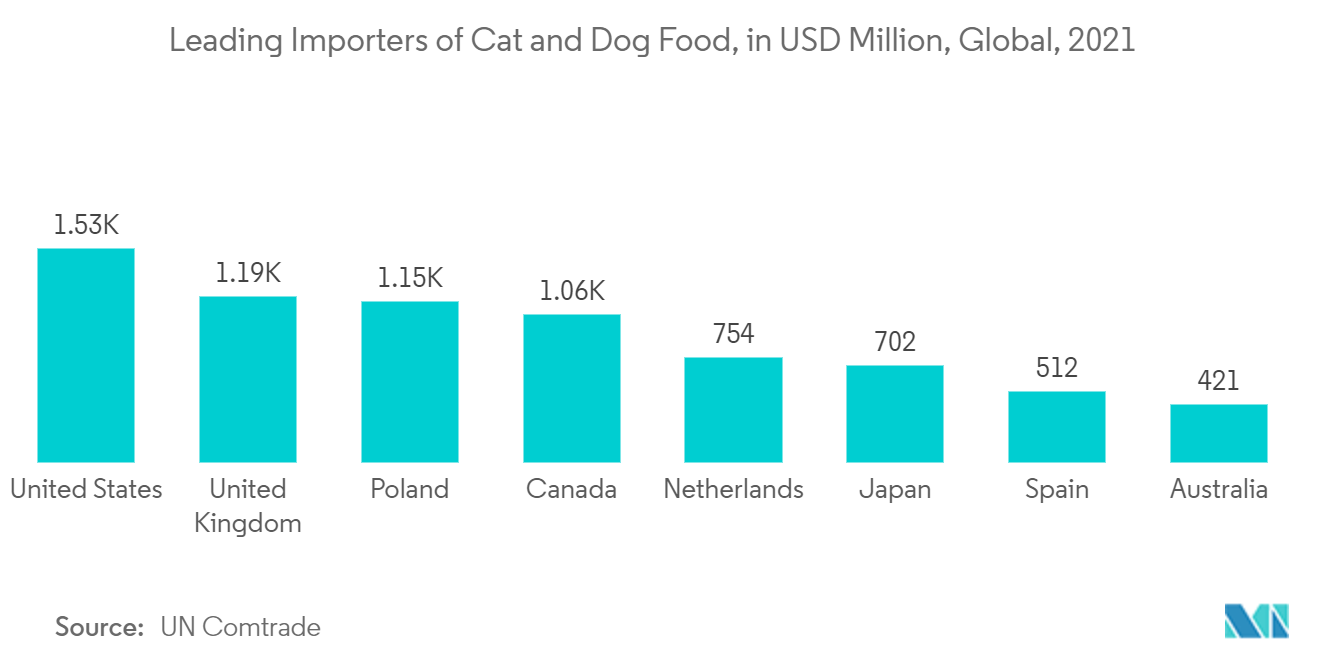

- 2021年、米国は約15億3,000万米ドルのドッグフードとキャットフードを輸入した。カナダはペットフード、特にドッグフードとキャットフードの米国最大の輸出市場であり、米国の全農産物の輸出先としては第3位である。

- 中国のペットフード部門の売上は、2015年の280億人民元(42.9億米ドル)から2021年には1,382億人民元(216億米ドル)に大幅に増加する。中国国家統計局(NBS China)によると、ペットの犬や猫を飼っている人のほとんどは高齢者である。65歳以上の約61%がペットと暮らしている。

- このような動物飼料消費の成長を示す要因はすべて、予測期間中の酪酸市場を牽引する。

PDFをダウンロード

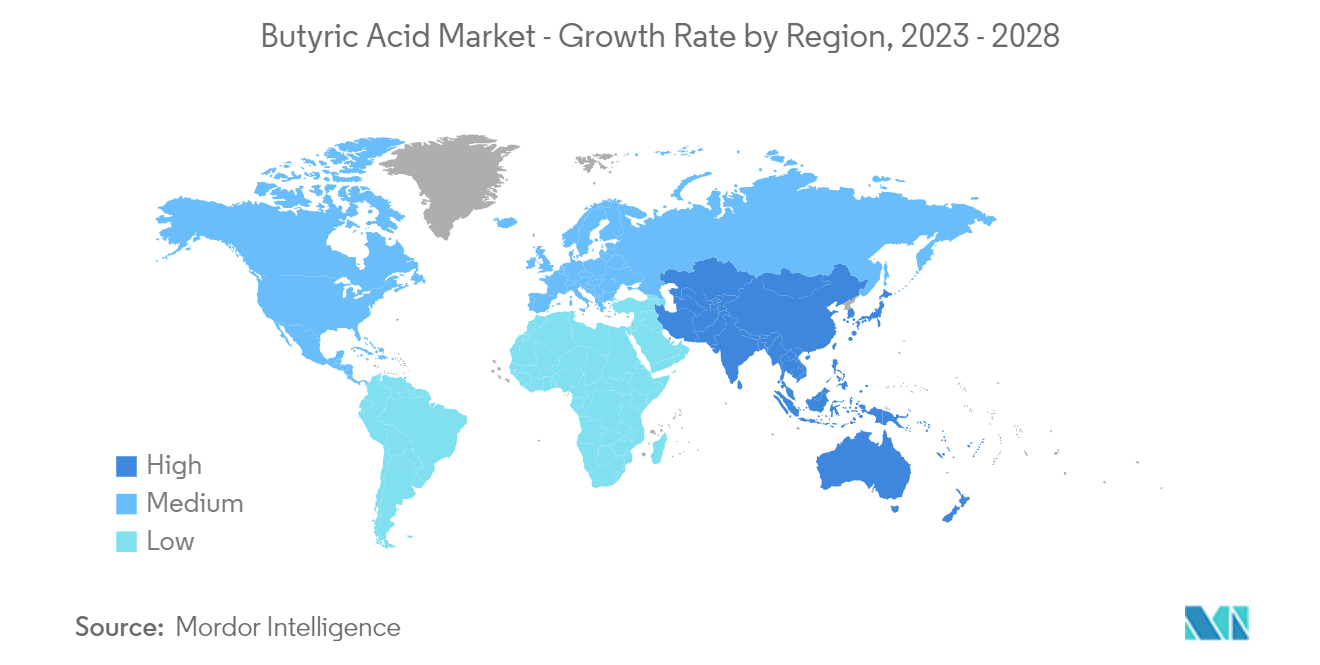

アジア太平洋地域が市場を支配する

- アジア太平洋地域は、中国の高度に発達した医療セクターと、同地域で長年にわたって食品加工と化学セクターを発展させるために行われてきた継続的な投資のおかげで、世界市場を支配すると予想されている。

- 動物用の酪酸消費量は著しく増加している。酪酸は動物の腸の健康維持と、特に若くて弱い動物の成長促進に役立つ。

- IQVIA Institute for Human Data Scienceによると、中国の製薬セクターは過去数年間で最も高い成長率を示している。2021年、中国の医薬品業界の総売上高は3兆3,000億人民元(4,875億米ドル)を超え、前年比成長率はほぼ20%でした。

- さらに、中国は世界第2位の医薬品市場である。中産階級の増加と高齢化、所得の増加、都市化の進展により、医薬品市場は急速に立ち上がりつつある。

- インドでは、医薬品・薬剤の輸出は22年度には246億米ドル、21年度には244億4,000万米ドルであった。高い経済成長に加え、健康保険の普及が進み、インドの医療・医薬品への支出が増加している。インドの国内医薬品市場は2021年に420億米ドルとなり、2024年には650億米ドルに達し、2030年にはさらに1,200~1,300億米ドルに拡大するとみられる。

- 中国の食品・飲料産業は急成長している。中国は世界人口のほぼ4分の1を占め、世界で最も急速に発展している消費市場のひとつを擁しており、食品・飲料産業を大いに後押ししている。

- 2021年、中国の食品産業の総利益は約6,187億人民元(914億米ドル)で、前年の約6,210億人民元(917億米ドル)から減少した。食品製造業は総利益に約1,654億人民元(244億米ドル)を貢献した。

- 中国の畜産業は、食生活がより動物性タンパク質にシフトしているため、近年急速に拡大している。現在、中国は世界最大の畜産物生産国であり、最大の飼料メーカーでもある。

- 上記のすべての要因が、予測期間中の酪酸需要を牽引すると予想される。

PDFをダウンロード