世界の血液加温装置市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

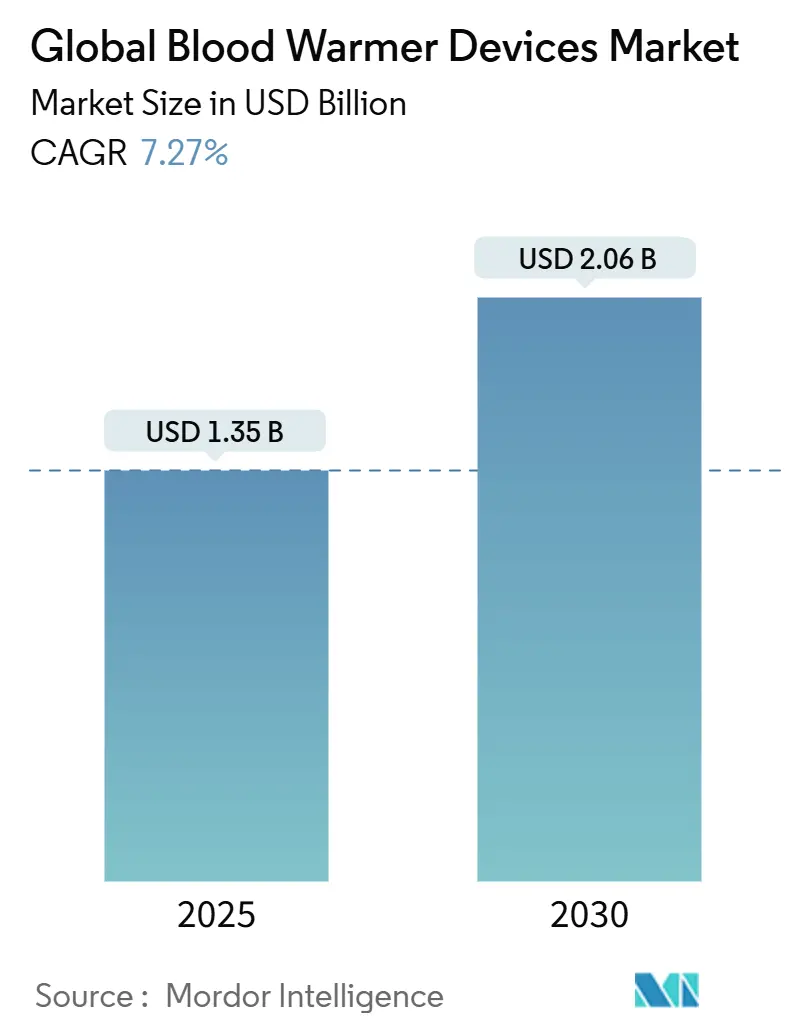

| 市場規模 (2025) | 1.35 十億米ドル |

| 市場規模 (2030) | 2.06 十億米ドル |

| 成長率 (2025 - 2030) | 7.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

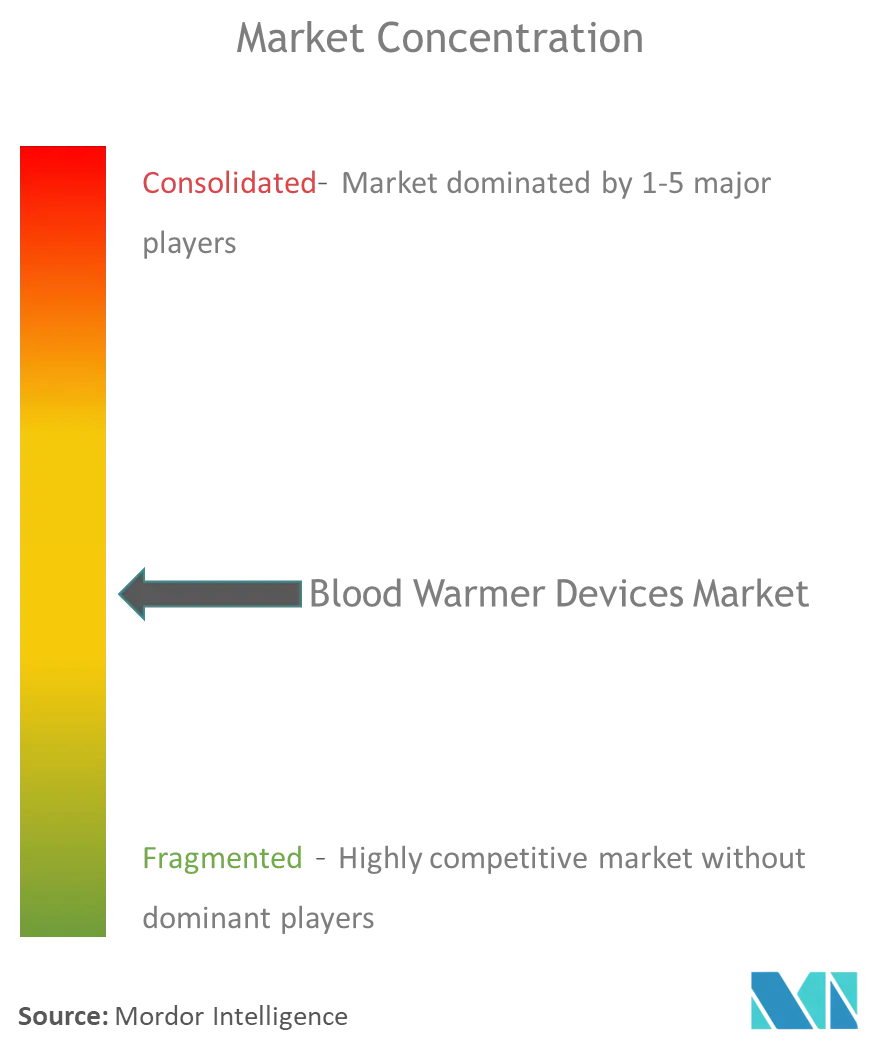

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる世界の血液加温装置市場分析

血液加温装置市場は2025年に13億5,000万米ドルに位置し、年平均成長率7.27%で成長して2030年には20億6,000万米ドルに達する見込みである。外科・外傷患者の体温維持の推進、外傷手術件数の増加、軍事分野でのポータブルシステムの急速な採用が力強い成長の原動力となっている。2025年3月に周術期看護師協会が発行した持続加温義務により、病院のコンプライアンス対応が強化される一方、医療機器サプライチェーンの耐性に関するFDAの最新ガイダンスにより、製品供給の継続性への注目が高まっている。メーカーは統合IoTロギング、バッテリー寿命延長、戦場級の堅牢化機能で対応し、これらの機能により防衛・救急医療サービス(EMS)購入者からの新規契約を獲得している。

主要レポートポイント

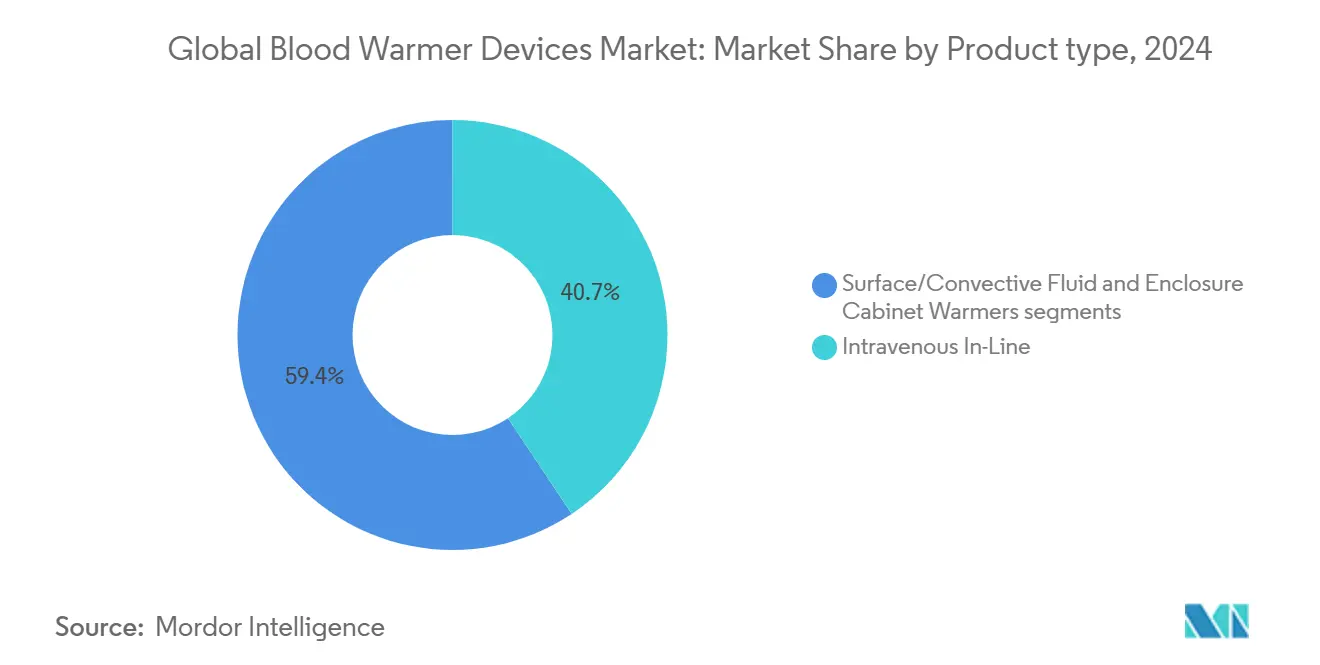

- 製品タイプ別では、静脈内インラインシステムが2024年に40.65%の収益シェアで首位となった一方、表面加温装置は2030年まで8.23%の年平均成長率で拡大すると予測される。

- モダリティ別では、ポータブル装置が2024年に血液加温装置市場シェアの60.70%を占め、このモダリティは2030年まで8.85%の年平均成長率を記録すると予測される。

- 用途別では、外科分野が2024年に血液加温装置市場規模の51.34%を占めた一方、軍事・EMS分野の採用は2030年まで9.51%の年平均成長率で拡大している。

- 地域別では、北米が2024年に血液加温装置市場の45.23%を占めた。アジア太平洋地域は期間中に10.23%の年平均成長率で最も高い成長が予想される。

世界の血液加温装置市場の動向と洞察

推進要因影響分析

| 推進要因 | 年平均成長率予測への(~)%影響 | 地域的妥当性 | 影響タイムライン |

|---|---|---|---|

| 外傷・救急外科手術件数の増加 | +1.8% | 世界的、北米・欧州に集中 | 短期(≤2年) |

| 厳格な周術期体温維持ガイドライン | +1.2% | 世界的、北米・EU規制枠組みが主導 | 中期(2〜4年) |

| 軍事・EMSでのポータブル・バッテリー式加温装置の採用 | +0.9% | 北米、欧州、APAC地域への拡大 | 中期(2〜4年) |

| コンプライアンス向けIoT温度ロギングの統合 | +0.6% | 主に北米・EU、APAC地域への段階的採用 | 長期(≥4年) |

| AI支援リアルタイム灌流モニタリング | +0.4% | 北米・欧州の先進医療システム | 長期(≥4年) |

| 大容量加温を必要とする幹細胞・アフェレーシス治療の成長 | +0.3% | 世界的、先進市場に集中 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

外傷・救急外科手術件数の増加

世界の外傷症例数は、交通事故、高齢化社会、紛争地域の長期化により増加し続けている。米国統合外傷システムでは、自動血液加温ロジスティクスが標準的な医療実践となった後、戦場死亡率が44%減少したと記録されているhealth.mil。救急部門の研究では、院外輸血プログラムが年間90万人の米国患者に恩恵をもたらす可能性があることを示しており、低体温症関連死亡を回避する信頼性の高い加温装置の必要性を強調している。大量輸血プロトコルには現在加温要件が組み込まれており、血液加温装置市場を病院の外傷ケア予算の中心に据えている。

厳格な周術期体温維持ガイドライン

更新されたAORNガイドラインは、麻酔導入前から回復まで持続的な加温を義務付け、コンプライアンス違反を犯した施設には法的責任の脅威を与えている[1]出典:周術期看護師協会「患者体温管理ガイドライン」aorn.org。2024年3月に発表された補完的なFDAテストプロトコルは、熱効果評価を標準化し、自動停止機能と±0.1℃の精度を持つシステムの調達を加速している。臨床エビデンスでは、未修正の周術期低体温症が合併症率を9%高め、急性腎障害を14%増加させることが示されており、病院が最新鋭の装置を導入する動機をさらに高めている。

軍事・EMSでのポータブル加温装置の採用

MEQUポータブルシステムは2024年にFDAクリアランスと英国国防省からの受注を獲得し、厳しい環境下で最大19時間動作するバッテリー式装置への需要を押し上げている。米国の23州のEMS機関は現在、血液搭載プログラムを実施しているが、これは全国サービスの1%未満に過ぎず、成長余地が十分にあることを示している。ポータブル装置は、環境条件に関係なく38〜42℃の出力を要求する戦術的戦闘負傷者ケア委員会プロトコルを満たしている。

コンプライアンス向けIoT温度ロギングの統合

2025年1月のFDA相互運用性規則は、医療機器にタイムスタンプ付き温度データの出力を義務付け、埋込センサーの採用を促進している。2024年に確定されたISO/IEEE 11073-10206フレームワークにより、加温装置は病院情報システムに直接データを供給でき、書類作業を削減し、監査を容易にしている。初期フィールドデータでは、接続装置が体温維持失敗の6分前に逸脱イベントを予測でき、臨床医が流量を積極的に調整できることが示されている。

制約要因影響分析

| 制約要因 | 年平均成長率予測への(~)%影響 | 地域的妥当性 | 影響タイムライン |

|---|---|---|---|

| 生理的温度を超えた温度での溶血・タンパク質変性リスク | -0.8% | 世界的、特に品質重視市場 | 短期(≤2年) |

| 低・中所得国病院での設備投資コスト感受性 | -1.2% | LMIC地域、サハラ以南アフリカ・南アジアに集中 | 中期(2〜4年) |

| ブランド間での使い捨てセット非互換性 | -0.6% | 世界的、マルチベンダー医療システムでの影響が高い | 中期(2〜4年) |

| 加熱素子用希土類のサプライチェーン脆弱性 | -0.7% | 世界的、アジア太平洋製造ハブで急性的影響 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

溶血・タンパク質変性のリスク

46℃を超える温度では測定可能な赤血球破裂が発生し、タンパク質は2時間の暴露後43℃で変性し始める。60℃まで加温された照射白血球除去血液製剤での試験では急激なカリウム放出が記録され、新生児における心停止リスクを高めている。装置メーカーは現在、三重センサー、自動バイパス、瞬時停止機能を統合しており、これらはコストを増加させ、検証ハードルを上げるが、患者安全には不可欠である。

LMIC病院での設備投資コスト感受性

資源制約のある病院では、エチオピアで文書化されたように血液在庫が26〜50%の時間しか確保できない場合に装置の稼働停止に直面することが多い。インドの主要脳神経外科センターでのコスト調査では、機械・設備が営業費用の43.6%を占め、この負担はユーザー料金では相殺されないことが判明した。予算のトレードオフに直面した多くの施設は、臨床的必要性があるにもかかわらず、血液加温装置よりも人工呼吸器を優先し、採用を抑制している。

セグメント分析

製品タイプ別:インライン精密システムが標準を設定

静脈内インラインシステムは2024年収益の40.65%をコントロールし、シームレスな統合と厳密な温度制御に対する血液加温装置市場の選好を実証している。3MのRanger 245などの装置は45秒でセットポイントに到達し、37℃から41℃の間で同時注入を管理でき、手術室と外傷ベイプロトコルの主力となっている。表面加温装置は絶対販売数ではニッチながら8.23%の年平均成長率を記録しており、救急車や航空機内で展開可能な柔軟なラップパッドを評価するEMSクルーによって推進されている。

臨床エビデンスはインラインモデルが支配的である理由を強調している。比較試験では、47℃で1時間加温された新鮮血液で細胞損傷は認められなかった一方、浸漬槽では高い変動性が示された。Sarstedt社のSAHARA-IIIなどのキャビネット装置は、水浸漬なしで大容量処理を必要とする血液銀行にサービスを提供しているが、成長はポイントオブケア使用向けの小型で機敏な装置に軸足を移している。

注記: 個別セグメントのシェアはすべてレポート購入時に利用可能

モダリティ別:ポータブルが野戦医学を牽引

ポータブル形式は2024年に世界売上高の60.70%を占め、戦場と救急車環境が血液加温装置市場をどのように形作るかを強調している。MEQUのコンパクトカートリッジ設計などのシステムは、単一の充電式パックで稼働しながら、最大150mL/分の流量で4単位を加温できる。据置型モデルは、商用電源が安定し、より高いスループットが必要なICUとOR室で関連性を保っている。

ポータブルシステムは、防衛支出と民間EMSプログラムが迅速輸血プロトコル周辺で収束するにつれ、2030年まで8.85%の年平均成長率を記録している。戦術的戦闘負傷者ケア委員会仕様では、装置が-20℃から+50℃と1.2mの落下に耐えることを要求し、堅牢な構築品質を推進している基準wms.org。対照的に、据置型設置は電子医療記録を自動入力するソフトウェア統合を通じて進化し、監査とメンテナンススケジュールを簡素化している。

用途別:外科が依然最大、軍事・EMSが最も急成長

外科用途は2024年に血液加温装置市場規模の51.34%シェアを維持し、手術件数の増加と周術期低体温症に対するゼロ・トレランス規範に支えられている。152の米国機関が現在全血を運搬するようになり、院外輸血の経済性を検証して、軍事・EMSセグメントは9.51%の年平均成長率で上昇している。

持続加温強制空気ブランケットは劇場での金本位制のまま、外傷性脳損傷患者に対するICUガイドラインは現在安定した37℃灌流を優先し、病棟ベースの需要を押し上げている。血液銀行とアフェレーシス設定では、凍結保護剤の完全性を維持しながら幹細胞移植片を穏やかに解凍する特殊キャビネットに依存しており、ニッチながらより安定した収益源である。

地域分析

北米は2024年収益の45.23%で首位に立ち、成熟した償還制度、厳格なFDA監視、23州で既に血液搭載を実施している十分な資金を受けたEMSネットワークを反映している。2025〜2026年のメディケア支払い更新では体温維持コンプライアンスに関連する品質インセンティブが増加し、新しい病院アップグレードを推進しているfederalregister.gov。44%の死亡率削減を実現した自動戦場外傷システムなどの国防総省の革新が民間ケアに波及し、上流需要を持続させている。

欧州では、統一された医療機器規則と集中治療学会ガイドラインが熱管理基準を強化するにつれ、バランスの取れた拡大を示している。ドイツ、フランス、英国の主要センターで採用された外傷性脳損傷に対する目標温度制御に関するコンセンサスは、地域の地政学的緊張によって引き起こされたサプライチェーンの摩擦にもかかわらず、安定した調達ペースを確保している。

アジア太平洋地域は10.23%の最高複合成長率を実現し、中国、インド、東南アジアでの大規模な外傷症例数と政府インフラプログラムに推進されている。ベンチャー資金の減少により一部の地元スタートアップは抑制されたものの、自然災害対応後の戦場級機器の国家調達により採用カーブは急勾配を維持している。価格敏感な公立病院は低コストのポータブル装置を試用することが増えており、精度を希薄化することなく提供を階層化できるメーカーに新しい道筋を開いている。

競争環境

市場集中度は中程度である。3M、Stryker、ICU Medicalは合わせて収益の相当部分を保持し、確立された流通と規制の深さを活用している。競争の推進力は、差別化された精度、IoT接続性、軍事級携帯性に焦点を当てている。国防保健庁は2024年に5つのFDAクリアランスを獲得し、MEQU Portable Blood and IV Fluid Warmer Systemを含む、ファストトラック防衛起源パイプラインを検証している。

価格圧力は性能に対して二次的なまま、低所得市場の設備投資回避病院は、簡素化された単回使用カートリッジ革新にインセンティブを与えている。大手ベンダーは初期費用を相殺する融資パッケージとスワップアウトプログラムで対応している。戦略的M&Aが製品幅を形成:Strykerの2025年6月のInari Medical買収合意(49億米ドル)はその血管リーチを拡張し、温血に依存する複雑な介入中の隣接使用例を強化している[2]出典:Stryker Corporation「Inari Medical買収プレスリリース」stryker.com 。

世界の血液加温装置業界リーダー

3M

Geratherm Medical

Stryker Corporation

Smiths Group

The 37Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:FDAがGiotto Monza自動血液成分分離装置とAHC血小板濃縮分離装置をクリアランス、温度制御処理能力を強化。

- 2024年4月:Babson Diagnosticsが毛細血管採血改善のためのハンドウォーミングツールを発表。

世界の血液加温装置市場レポート範囲

レポートの範囲に従って、血液加温装置は基本的に、患者の低体温症を予防するために投与前に流体、コロイド、晶質液、血液製剤を加温するために設計されている。低体温症は昏睡や心停止などの手術合併症を引き起こす。血液加温装置市場は、製品別(表面加温システム、静脈内加温システム、患者加温アクセサリー)、エンドユーザー別(病院、血液銀行、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されている。市場レポートは世界の主要地域17か国の推定市場規模と動向もカバーしている。レポートは上記セグメントの価値(米ドル百万)を提供している。

| 静脈内インライン |

| 表面/対流流体 |

| エンクロージャーキャビネット加温装置 |

| ポータブル |

| 据置型 |

| 外科・周術期ケア |

| 集中治療(ICU/ER) |

| 血液銀行・アフェレーシスセンター |

| 軍事・EMS使用 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ |

| 製品タイプ別(価値) | 静脈内インライン | |

| 表面/対流流体 | ||

| エンクロージャーキャビネット加温装置 | ||

| モダリティ別(価値) | ポータブル | |

| 据置型 | ||

| 用途別(価値) | 外科・周術期ケア | |

| 集中治療(ICU/ER) | ||

| 血液銀行・アフェレーシスセンター | ||

| 軍事・EMS使用 | ||

| 地域別(価値) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要質問

血液加温装置は通常どのような温度範囲を維持するのか?

ほとんどの装置は37〜42℃を目標とし、タンパク質変性が顕著になる43℃閾値を十分下回っている。

現代のポータブル加温装置は電源なしでどのくらい動作できるのか?

現在のバッテリー設計は±6.47%の温度範囲を保持しながら最大19時間の連続機能を提供する。

最も急速に拡大している市場セグメントは?

軍事・EMS用途は9.51%の年平均成長率で成長し、より広範な院外輸血プログラムと防衛支出によって推進されている。

ポータブル戦場加温装置には特別な規制クリアランスが必要か?

はい。装置はFDA 510(k)クリアランスが必要で、堅牢性と出力温度に関する戦術的戦闘負傷者ケア委員会仕様を満たす必要がある。

最終更新日: