輸血器械市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

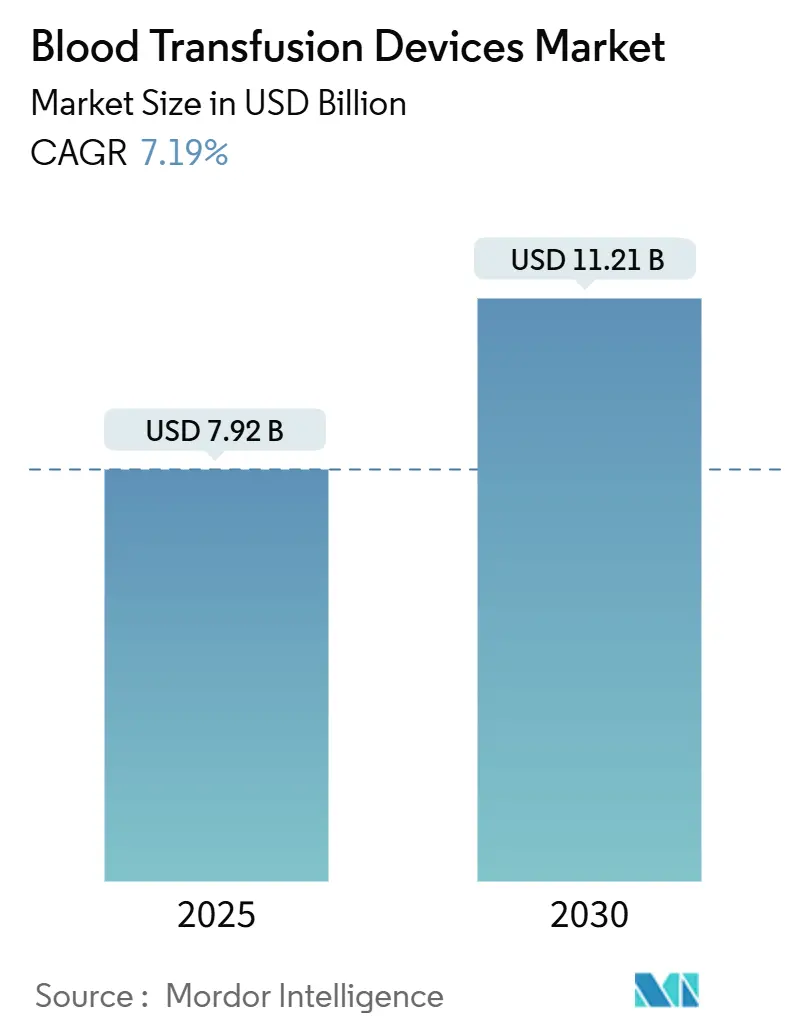

| 市場規模 (2025) | 7.92 十億米ドル |

| 市場規模 (2030) | 11.21 十億米ドル |

| 成長率 (2025 - 2030) | 7.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

モルドー・インテリジェンス社による輸血器械市場分析

輸血器械市場規模は2025年に79億2000万米ドルを創出し、年平均成長率7.19%で2030年までに112億1000万米ドルに達すると予想される。外科手術件数の増加、血液疾患の負担増大、新興病原体を無力化する病原体低減システムの急速な普及により、安定した需要が生まれている。デジタル在庫分析により廃棄が減少し、新興国では政府支援による血液安全プログラムが拡大している。医療提供者が人件費削減を求める中で自動化が進んでおり、患者血液管理イニシアティブは最適化された輸血実践を促進し、これが機器のアップグレードを促進している。厳格な規制とコールドチェーン費用が収益性を圧迫しているものの、業界関係者は輸血ワークフロー全体の安全性、効率性、トレーサビリティを向上させる統合ソリューションを継続的に投入している。

主要レポート要点

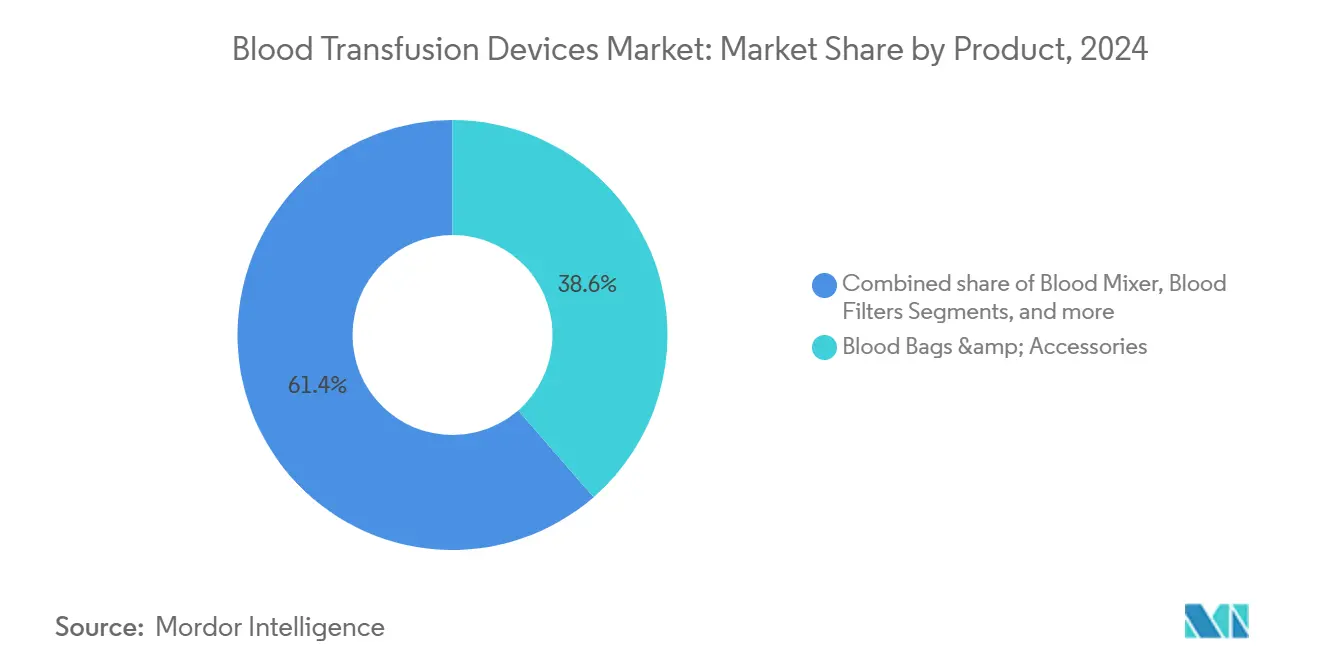

- 製品カテゴリー別では、血液バッグ・付属品が2024年の輸血器械市場シェアの38.65%を占めて首位に立った一方、病原体低減システムは2030年まで年平均成長率9.34%で進歩すると予測される。

- 技術別では、手動/従来型プラットフォームが2024年の輸血器械市場規模の54.76%のシェアを占めた一方、自動化/統合型ソリューションは2030年まで8.86%で拡大すると予測される。

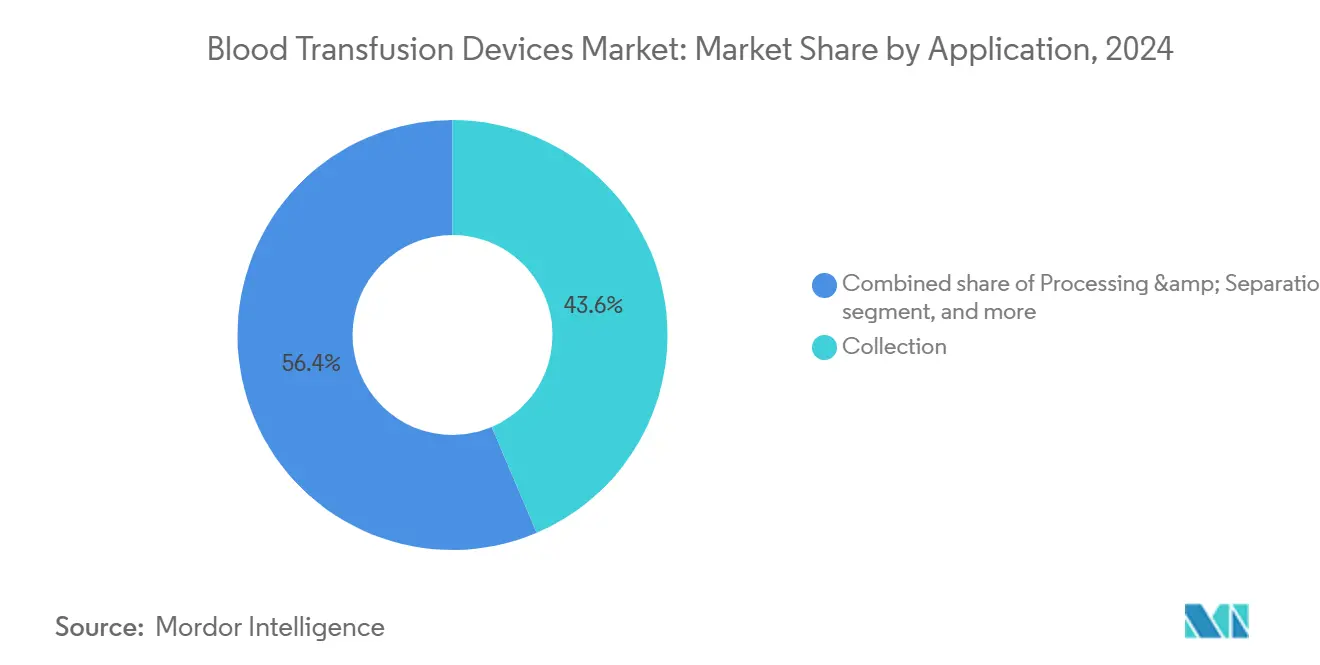

- 用途別では、採取が2024年の輸血器械市場規模の43.67%を占めた;輸血・投与は年平均成長率9.48%で2030年まで最も高い成長を示している。

- エンドユーザー別では、病院が2024年に48.23%の収益シェアを獲得した;外来手術センターは2025年~2030年の間に年平均成長率10.34%で上昇する見込みである。

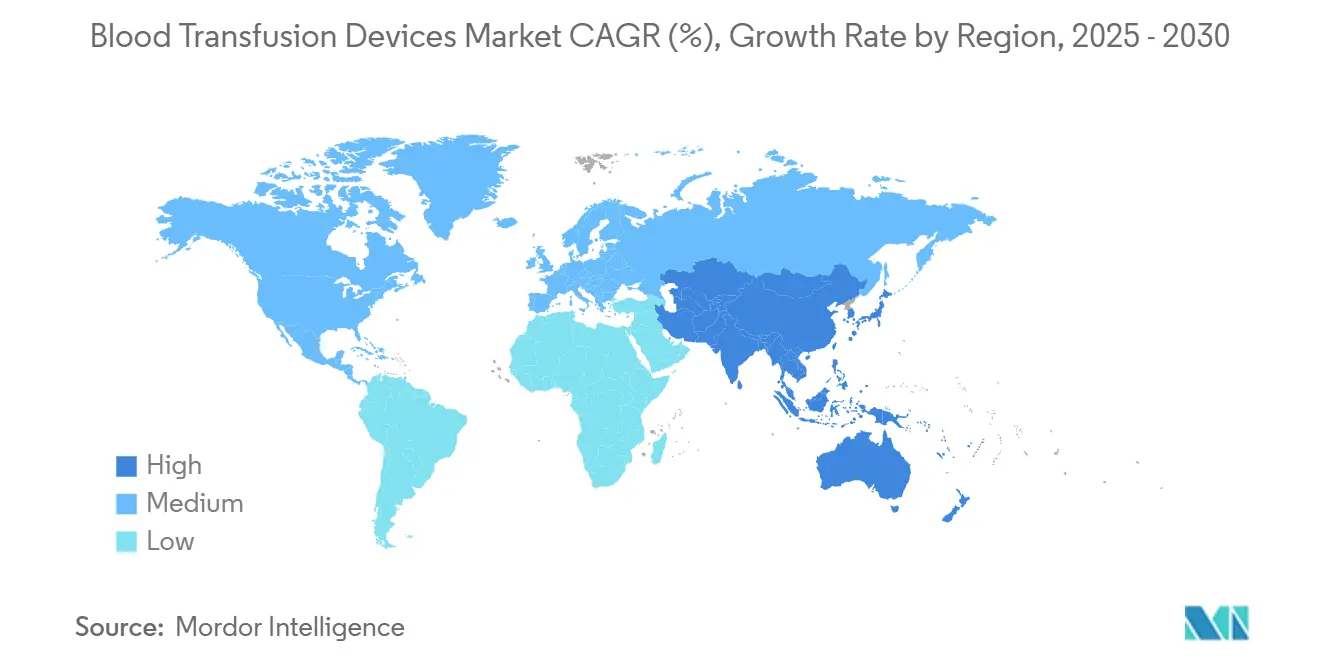

- 地域別では、北米が2024年の輸血器械市場シェアの40.67%で首位に立った一方、アジア太平洋地域は2030年まで年平均成長率8.66%で最も急速な成長を遂げる見込みである。

世界輸血器械市場のトレンドと洞察

推進要因影響分析

| 推進要因 | CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外科手術件数の世界的増加 | +1.8% | 北米、欧州、世界への波及 | 中期(2~4年) |

| 血液疾患の有病率増加 | +1.2% | APAC、新興市場 | 長期(4年以上) |

| 輸血機器における急速な技術進歩 | +1.5% | 北米、EU、APAC加速 | 短期(2年以下) |

| 血液安全イニシアティブへの政府支援 | +0.9% | APACコア、MEAおよび中南米への波及 | 中期(2~4年) |

| 患者血液管理プログラムの展開 | +0.7% | 北米、EU、APAC拡大 | 中期(2~4年) |

| デジタル在庫分析統合 | +0.6% | 先進国市場での早期採用 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

世界的な外科手術件数の増加

世界の外科手術需要は引き続き上昇しており、世界保健機関は2030年までに25%の増加を予測している[1]世界保健機関、「世界外科手術と血液安全性 - 2025年更新版」、who.int。心血管、整形外科、腫瘍科の手術が最も多くの血液成分を消費するため、高量病院では自動処理装置が不可欠となっている。テルモのReveosシステムは手動工程を65%削減し、成分の一貫性を向上させており、効率向上が症例数の増加とどのように整合するかを示している。安定した手術成長により機器の交換サイクルが支えられているが、ドナープールの圧迫が依然としてサプライチェーン全体に課題をもたらしている。

血液疾患の有病率増加

平均寿命の延長と診断技術の向上により、鎌状赤血球病、サラセミア、血液系がんの症例がより多く発見されている。定期輸血は標準治療として残っており、予測可能な機器需要を維持している。新しい遺伝子治療では前処置レジメン中に一時的に輸血要件が上昇し、アフェレーシス機器の使用を押し上げている。免疫不全患者の安全性への懸念が病原体低減の採用をさらに加速させている。

輸血機器における急速な技術進歩

INTERCEPT、MIRASOL、THERAFLEXなどの病原体低減プラットフォームは、現在のスクリーニング能力を超えてウイルス、細菌、寄生虫を不活化することで、重要な安全層を追加している。人工知能ツールが在庫を最適化し、ロボット採血は87%の一回穿刺成功率を達成し、人手不足を緩和している[2]AABB、「現代血液銀行におけるAIとロボット自動化」、aabb.org。自動化、分析、ロボティクスのこのような融合により、機器への期待は完全統合ソリューションに向けて再構築されている。

新興市場における血液安全イニシアティブへの政府支援拡大

中国の「健康中国2030」計画は先進採血システムの国内生産を支援し、テルモは現地製造に1500万米ドルを投資するよう促した。EUの規則(EU)2024/1938は調和された基準を設定し、加盟国全体で次世代機器の採用を促進している[3]欧州委員会、「ヒト由来物質に関する規則(EU)2024/1938」、ec.europa.eu。補助金による調達がアジアと中南米の病院への参入障壁を下げ、病原体低減と自動化プラットフォームの設置ベースを拡大している。

制約要因影響分析

| 制約要因影響分析 | CAGR予測への影響率(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制・品質コンプライアンス要件 | -1.4% | 世界、特に北米・EUで顕著 | 長期(4年以上) |

| 血液採取とコールドチェーンの高い運用コスト | -1.1% | 世界、特に新興市場で困難 | 中期(2~4年) |

| PVCベース血液バッグ材料への持続可能性圧力 | -0.6% | 世界、北米・EU規制注目により推進 | 中期(2~4年) |

| 人口動態変化による適格ドナーベースの縮小 | -0.8% | 北米・欧州が主導、APACに波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制・品質コンプライアンス要件

FDAの2025年アジェンダには5つの新しい血液成分ガイダンスが記載されており、欧州のSoHO規則はコンプライアンス報告を刷新している。DEHPからの転換により、コストのかかる材料検証サイクルが導入されている。小規模OEMは複雑な機器の申請費用が200万米ドルを超え、開発スケジュールが最大5年延長され、深い規制リソースを持つ企業に競争優位性が傾いている。

血液採取とコールドチェーンの高い運用コスト

自動プロセッサーはサイト当たり50万~200万米ドルの費用がかかり、中規模病院にとって障害となる。コールドチェーンエネルギーは血液バンク予算の最大20%を占め、2022年以降の燃料価格ショックにより流通コストが30%上昇した。地方施設では電力網の信頼性に苦慮し、温度逸脱による廃棄が拡大している。一部地域では25%を超える職員離職率により、さらに訓練コストが上昇している。

セグメント分析

製品別:病原体低減システムが安全性革新を推進

血液バッグ・付属品は2024年に輸血器械市場シェア38.65%で首位を占め、採取サイト全体での普遍的需要に支えられた。血液バッグ・付属品の輸血器械市場規模は、手術件数の増加に伴い2030年まで着実に進歩すると予想される。病原体低減システムは最も急速な年平均成長率9.34%を記録し、積極的安全性への規制推進と整合しており、現在世界100か所以上の血液センターに到達している。

このセグメントの第二の成長要因は、処理時間を短縮しながら血小板品質を向上させる自動成分分離器にある。白血球除去フィルターは現在、ほとんどの先進市場で義務化されており、追加的な交換需要が生まれている。血液温め器はマイクロプロセッサー精度と電子健康記録相互運用性に焦点を当てており、消耗品キットは購買グループ契約によりマージン圧縮に直面している。

注記: レポート購入時にすべての個別セグメントのシェアが利用可能

技術別:手動優位にもかかわらず自動化が加速

手動/従来型プラットフォームは2024年の輸血器械市場の54.76%のシェアを維持し、低リソース環境での手頃さを反映している。しかし、自動化/統合型システムは年平均成長率8.86%で勢力を拡大している。人的制約とエラー削減目標が採用を促進する中、自動化/統合型ソリューションの輸血器械市場規模は上昇している。テルモのReveosはROIを示している:1台の装置で血小板処理工程を26から9に削減し、ドナー当たりより多くの血小板を得ている。

自動化スイートに組み込まれた人工知能モジュールは予測メンテナンスと品質分析を可能にし、ダウンタイムを削減する。病院情報システムと連携するインターフェースによりトレーサビリティ報告とコンプライアンスが向上する。資金調達モデルが進化する中、手動機器は低量センターで持続すると予想され、自動化は地域ハブで標準となる。

用途別:輸血・投与が高度化を獲得

採取活動は2024年に43.67%のシェアを占め、採血と保存製品の需要を支えた。採取機器の輸血器械市場規模は手術件数の増加とともに着実に拡大するはずだが、増分成長は減速している。スマートポンプとベッドサイド確認ツールが広く使用される中、輸血・投与は最高の年平均成長率9.48%を記録している。

ベッドサイドでのバーコードと生体認証確認の統合により、不適合リスクが軽減される。処理・分離は成分品質を標準化する自動プラットフォームの幅広い使用から恩恵を受ている。保存・保持の革新は、温度偏差前にスタッフにアラートするクラウド接続冷蔵庫を中心とし、廃棄削減に役立っている。

注記: レポート購入時にすべての個別セグメントのシェアが利用可能

エンドユーザー別:外来センターが病院優位に挑戦

病院は2024年の全体収益の48.23%を吸収し、これは複雑な手術量と院内血液バンクの結果である。年平均成長率10.34%で上昇している外来手術センターは、コンパクトで使いやすい機器への需要を牽引している。したがって、輸血器械業界は、スペースと人員配置が三次病院と異なる外来施設に製品設計を調整する必要がある。

血液バンクは規模の経済を活用するために事業を統合し、病原体低減と高スループット分離器に投資している。専門クリニックと研究室は細胞治療の拡大に伴い、精密なアフェレーシスと保存能力を必要とし、適度な成長に貢献している。

地理分析

北米は、厳格な監督、早期の病原体低減採用、患者当たり高支出により、2024年に世界収益の40.67%を占めた。FDAの積極的ガイダンスパイプラインは世界のベストプラクティスを形成し、サプライヤーは予測可能な償還から恩恵を受けている。しかしドナー不足は深刻なままである:米国赤十字社は過去20年間で40%の減少を挙げ、異常気象により2024年だけで19,000回の献血ドライブがキャンセルされた。自動処理とリクルートキャンペーンへの投資により供給安定化を目指している。

アジア太平洋地域は2030年まで年平均成長率8.66%で最も急成長している地域である。中国の現地化戦略は先進システムの国内生産を促進し、日本の人工血液試験は地域を革新最前線に位置づけている。外科手術量の増加、保険適用範囲の拡大、政府助成による安全性アップグレードが、インドから東南アジアまでの持続的な機器需要を支えている。

欧州は相当な設置ベースを維持し、2027年までにSoHOフレームワークを実装し、基準を調和させ、加盟国全体でDEHPフリーバッグと病原体低減の普及を促進する。中東・アフリカと南米は総収益では後れを取っているが、都市化と非感染性疾患治療拡大に関連する強い需要ファンダメンタルズを示している。

競合状況

市場競争は中程度で、上位6サプライヤーが世界収益の約55%を占めている。ベクトン・ディッキンソンは薬剤デリバリーフランチャイズを活用して採取機器をバンドルし、2025年度第1四半期に52億米ドルの収益を報告している。テルモは採取から細胞治療まで垂直展開し、2024年末にグローバル治療イノベーション部門を追加した。ヘモネティクスは2025年1月にGVSに全血資産を6780万米ドルで売却して病院フォーカスを鋭化させた。

戦略的買収によりポートフォリオが深化している:BDは純粋なメドテックベンダーになるためにバイオサイエンス・診断部門の分割に合意し、テレフレックスは2025年5月にBIOTRONIKの血管ラインを7億6000万ユーロで買収した。Sanquin-テルモ協定のような10年間の自動化パートナーシップは、長期機器設置と反復的消耗品売上を確保している。競争優位性は現在、規制専門知識、デジタル統合、次世代安全技術に必要な多年臨床プログラムの資金調達能力にかかっている。

輸血器械業界リーダー

-

ベクトン・ディッキンソン社

-

テルモ株式会社

-

ヘモネティクス社

-

グリフォルスSA

-

フレゼニウス・カビAG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:メリット・メディカルがバイオライフを1億2000万米ドルで買収し、血液管理ラインに止血技術を追加。

- 2025年5月:テレフレックスがBIOTRONIKの血管インターベンション事業を7億6000万ユーロで買収することに合意し、インターベンショナル・ポートフォリオを拡大。

- 2025年2月:ヘモネティクスが全血資産をGVS S.p.Aに6780万米ドルで売却完了し、アフェレーシス拡大のためのリソースを確保。

- 2024年10月:テルモBCTが米国でReveos自動血液処理システムを米国血液センター協会と共に導入、カーター・ブラッドケアでデビュー。

世界輸血器械市場レポート範囲

レポートの範囲において、輸血とは血液と血液製剤を採取し、静脈内に循環に輸血するプロセスである。輸血器械には、血液と血液製剤の採取、処理、分離、保存に使用される医療機器が含まれる。

輸血器械市場は製品、エンドユーザー、地域別にセグメント化されている。製品別では、市場は血液バッグと付属品、血液混合器、フィルター、血液成分分離器、アフェレーシス機器、病原体低減システム、消耗品・供給品、その他の製品にセグメント化されている。エンドユーザー別では、市場は病院、外来手術センター、血液バンク、その他のエンドユーザーにセグメント化されている。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されている。市場レポートでは、世界の主要地域17か国の推定市場規模とトレンドもカバーしている。レポートでは、上記セグメントの価値(米ドル)を提供している。

| 血液バッグ・付属品 |

| 血液混合器 |

| 血液フィルター |

| 血液成分分離器 |

| アフェレーシス機器 |

| 病原体低減システム |

| 血液・体液温め器 |

| 血液採取・処理消耗品 |

| その他の製品 |

| 手動/従来型 |

| 自動化/統合型 |

| 採取 |

| 処理・分離 |

| 保存・保持 |

| 輸血・投与 |

| 病院 |

| 外来手術センター |

| 血液バンク |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 血液バッグ・付属品 | |

| 血液混合器 | ||

| 血液フィルター | ||

| 血液成分分離器 | ||

| アフェレーシス機器 | ||

| 病原体低減システム | ||

| 血液・体液温め器 | ||

| 血液採取・処理消耗品 | ||

| その他の製品 | ||

| 技術別 | 手動/従来型 | |

| 自動化/統合型 | ||

| 用途別 | 採取 | |

| 処理・分離 | ||

| 保存・保持 | ||

| 輸血・投与 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 血液バンク | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要質問

輸血器械市場の現在価値はいくらですか?

市場は2025年に79億2000万米ドルを創出し、2030年までに112億1000万米ドルに達すると予測される。

輸血器械で最も急速に成長している地域はどこですか?

アジア太平洋地域は、医療近代化と政府安全プログラムにより、2030年まで年平均成長率8.66%で拡大する見込みである。

なぜ病原体低減システムが注目を集めているのですか?

幅広い病原体を不活化し、従来のスクリーニングで残された隙間を埋め、より厳格な安全規制を支援するからである。

自動化は血液処理にどのような影響を与えているのですか?

自動システムは手動工程を削減し、エラーを減らし、デジタル在庫ツールと統合し、技術セグメントで年平均成長率8.86%を推進している。

市場成長を制限する課題は何ですか?

厳格な規制コンプライアンス、自動化とコールドチェーンの高い資本コスト、ドナープールの縮小が拡大への逆風となっている。

最も急速に上昇しているエンドユーザーセグメントはどこですか?

外来手術センターが最も急成長している顧客で、外来手術の増加により年平均成長率10.34%を記録している。

最終更新日: