マーケットトレンド の 生分解性プラスチック包装 産業

食品部門が大きな市場シェアを占める

- 食品包装に生分解性プラスチックを導入する機運が高まっているのは、持続可能性とプラスチック廃棄物の削減が重視されているためである。従来のプラスチック包装は、特に大量の使い捨てプラスチック廃棄物を発生させる食品業界において、重大な環境問題となっている。食品包装は、コーンスターチ、サトウキビ、藻類などの再生可能資源から作られる生分解性代替品に移行することで、エコロジカル・フットプリントを削減することができる。これらの素材は、環境中でより早く分解されるように設計されており、従来のプラスチックよりも持続可能なソリューションを提供する。

- PLA(ポリ乳酸)やPHA(ポリヒドロキシアルカノエート)などの生分解性プラスチックは、食品保存に必要な特性を維持するため、食品包装に使用されることが増えている。これらの素材は、優れた耐湿性、光や酸素から食品を保護するバリア性、輸送や取り扱い時の耐久性を提供することができる。その結果、多くの食品メーカーが生分解性プラスチックを採用し、食品の安全性と品質を確保しつつ、環境に優しい包装を求める消費者の需要に応えている。

- 食品包装における生分解性プラスチックの採用拡大には、政府の規制と消費者の嗜好が重要な役割を果たしている。EUや北米などの地域で使い捨てプラスチックに関する規制が厳しくなるにつれ、食品会社は持続可能な代替品を探す必要に迫られている。同時に、消費者の環境に対する意識も高まっており、環境に優しい包装の製品を好む傾向が、企業を生分解性ソリューションへの投資に駆り立てている。この傾向は、プラスチック汚染の削減を目指す世界的な持続可能性への取り組みと一致している。

- 食品包装における生分解性プラスチックの可能性を十分に発揮するには、廃棄物管理システムの改善に投資することが不可欠である。適切な堆肥化やリサイクルのインフラがあれば、生分解性材料が効果的に分解され、埋立廃棄物の原因とならない。持続可能な包装に対する消費者の需要と規制の圧力が高まるにつれて、業界は生分解性プラスチック技術の革新を続け、世界中の食品製造業者にとってより利用しやすく拡張可能なものになると予想される。

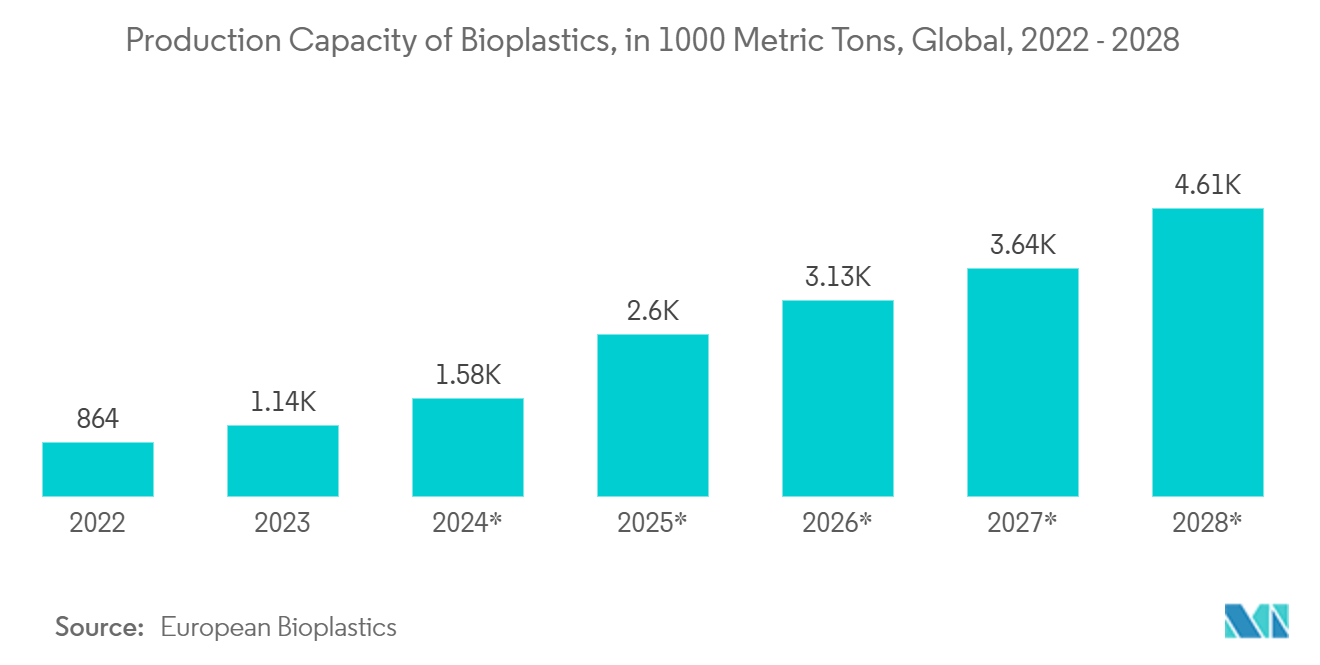

- 2022年から2028年にかけて、世界のバイオプラスチックの生産能力は急上昇しており、持続可能な素材に向けた世界的な軸足が明確になっている。この急増は、食品包装をはじめとする様々な分野におけるバイオプラスチック需要の高まりと密接に結びついている。2022年、世界のバイオプラスチック生産量は86万4,000トンに達した。この数字は2023年までに113万6,000トンに急増し、生分解性素材、特に食品包装への関心と投資が急増していることを浮き彫りにしている。予測によると、2024年には157万5,000トンに急増し、さらに2025年には259万8,000トン、2028年には460万5,000トンという驚異的な規模に拡大する。この生産能力の急増は、規制の義務化、持続可能性に対する消費者の嗜好、生分解性プラスチック技術の進歩によって拍車がかかった、食品包装におけるバイオプラスチックの需要の高まりと連動している。

- 主要なプラスチック消費者である食品包装セクターは、その生分解性という性質と食品安全基準への適合性から、急成長するバイオプラスチック製品の影響を直接受けるだろう。生産能力の増加に伴い、バイオプラスチックは経済的に実行可能なものとなり、食品製造業者にとって利用しやすくなる。2028年には460万トンの生産能力が見込まれ、バイオプラスチックは食品包装の主流に採用される態勢が整っている。プラスチック廃棄物の抑制に向けた世界的な規制圧力が高まる中、この変化は特に時宜を得たものである。各ブランドが持続可能なパッケージングにますます軸足を移しているため、食品分野では飲料から生鮮食品に至るまでバイオプラスチック包装が急増し、プラスチック汚染撲滅への世界的な取り組みと呼応することになる。

PDFをダウンロード

アジア太平洋地域は大幅な成長が見込まれる

- アジアでは、包装用生分解性プラスチック市場が、消費者需要の高まり、環境意識の高まり、法規制の後押しを受けて勢いを増している。可処分所得が増加し、都市化が加速するにつれ、日本や韓国、インドや中国の活気あふれる都市部の消費者は、プラスチック廃棄物が環境に及ぼす影響にますます敏感になっている。このような消費者の意識の変化は、特に食品・飲料、化粧品、消費財において、生分解性プラスチック・ソリューションの急成長市場を育んでいる。

- 政府の動きは、アジア全域で生分解性プラスチックの需要を促進する上で極めて重要である。インド、中国、東南アジア諸国を含む各国は、使い捨てプラスチックの禁止や廃棄物管理規制の強化など、プラスチック廃棄物を抑制する取り組みを実施している。こうした政府の動きは、産業界を生分解性プラスチックのような持続可能な選択へと導いている。特筆すべきは、タイやインドネシアに続く中国の最近のプラスチック規制強化で、企業は規制基準を満たし、環境目標を支持する革新的なパッケージングへと舵を切っている。

- アジア太平洋地域のバイオプラスチック産業は、その潜在能力をさらに高めている。中国やインドといった大国を筆頭に、アジアには世界最大級のバイオプラスチック生産国がある。生産コストが低下し、効率が高まるにつれて、生分解性プラスチックはパッケージングにとってより現実的でコスト効率の高い選択肢となりつつある。このような生産能力の強化は、持続可能なソリューションへのシフトが進む食品包装のようなセクターにとって特に重要である。

- アジア太平洋地域の膨大な人口と急増する中産階級は、この地域の持続可能な包装、特に食品に対する強い意欲を裏付けている。環境に優しい選択を支持する消費者やブランドが増加する中、生分解性プラスチックは、特にテイクアウトやデリバリー用の食品包装でニッチを切り開きつつある。食品、化粧品、医薬品でその存在感が高まっていることは、主流になる可能性を示唆している。持続可能なパッケージングを求める声が高まるにつれ、アジアは世界のバイオプラスチック市場において極めて重要な役割を果たすようになる。

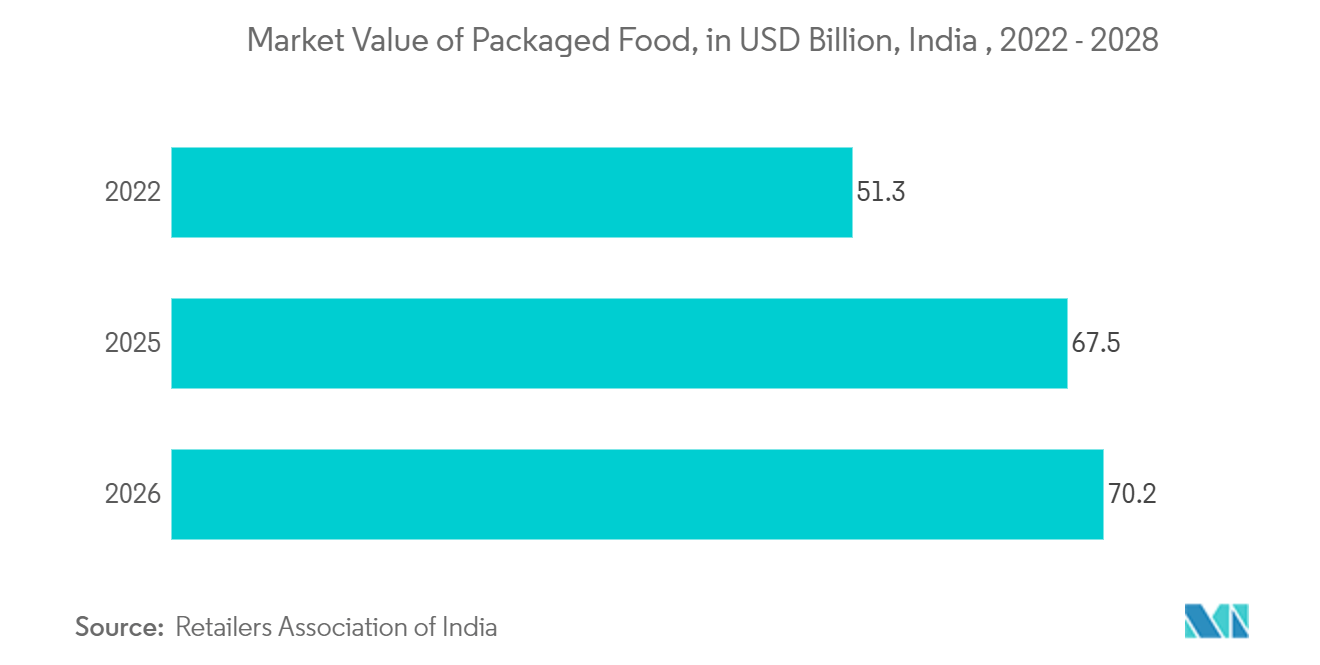

- インドの包装食品市場は、可処分所得の増加、ライフスタイルの変化、都市化によって、2022年の513億米ドルから2025年には675億米ドル、2026年には702億米ドルに成長すると予測されている。この成長は、企業や消費者が環境への懸念に対処し、使い捨てプラスチックを段階的に廃止する政府の規制に沿った持続可能なソリューションを優先する傾向が強まっているため、食品包装における生分解性プラスチックの需要を促進している。オンライン食品宅配サービスの台頭は、環境に優しい包装の必要性をさらに高め、インドを包装食品セクターにおける生分解性プラスチックの主要市場として位置づけている。

PDFをダウンロード