生分解性プラスチック包装市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

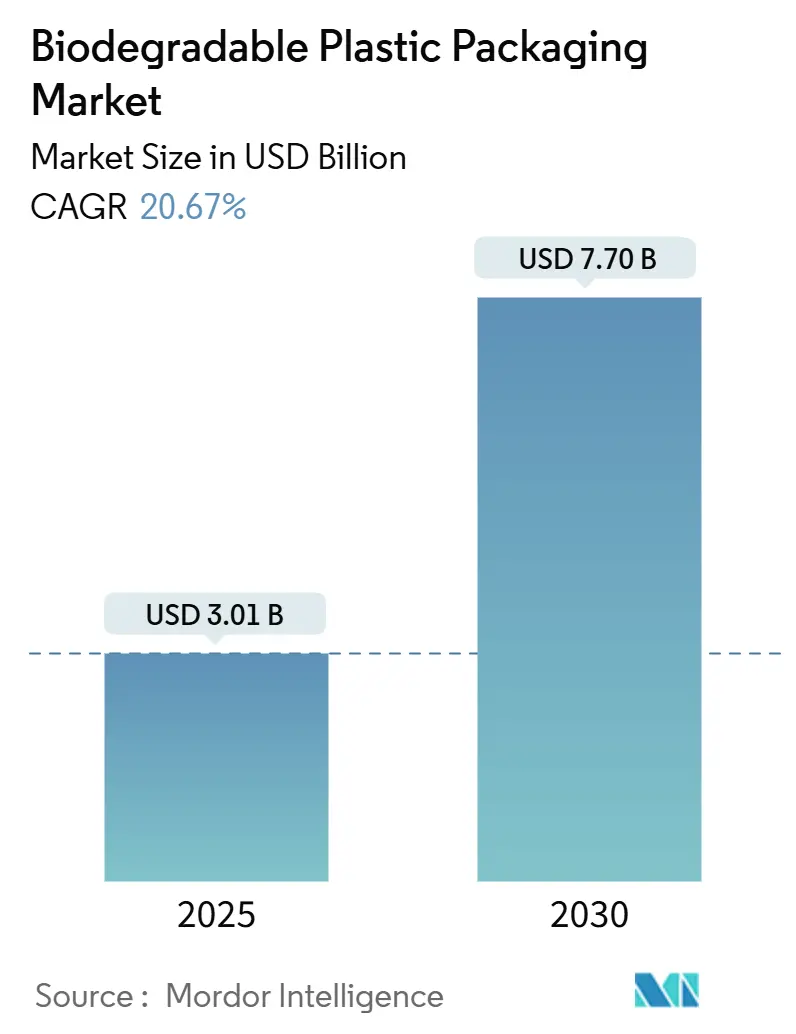

| 市場規模 (2025) | 3.01 十億米ドル |

| 市場規模 (2030) | 7.70 十億米ドル |

| 成長率 (2025 - 2030) | 20.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による生分解性プラスチック包装市場分析

生分解性プラスチック包装市場規模は2025年に30億1,000万米ドルとなり、2030年には77億米ドルに達すると予測され、年平均成長率20.67%で拡大する見込みです。この強い軌道は、規制義務、企業のカーボンプライシング政策、バイオ樹脂加工の急速な進歩が同時に進行し、堆肥化対応フォーマットの経済的実行可能性を改善していることを反映しています。[1]欧州委員会、「使い捨てプラスチック」、environment.ec.europa.euブランドオーナーは現在、地域的ではなくグローバルな包装仕様を好み、単価を下げる大量契約を可能にしています。材料イノベーションは従来のポリマーとの性能ギャップを縮め続けており、海洋分解性PHAや耐熱性PBAT変種は現在、厳しいバリア性や温度要件を満たしています。並行して、自治体の廃棄物転換目標により、フードデリバリーや小売セクターが認定済み堆肥対応ソリューションを採用し、樹脂サプライヤーにとって予測可能な需要を創出しています。したがって、生分解性プラスチック包装市場は、依然として変動する農業原料価格を補償する明確な需要見通しを享受しています。

主要レポート要点

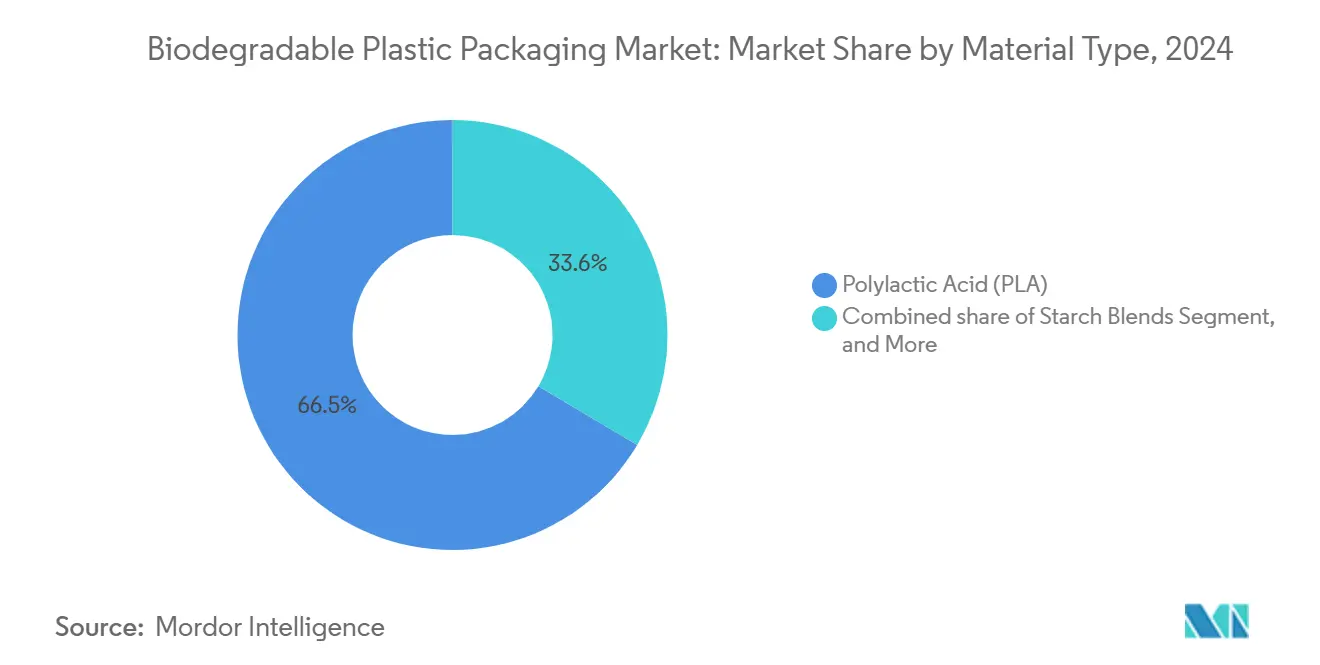

- 材料タイプ別では、ポリ乳酸が2024年の生分解性プラスチック包装市場シェアの66.45%を維持し、ポリヒドロキシアルカノエートは2030年まで25.34%の年平均成長率で成長すると予測されています。

- 包装タイプ別では、軟包装フォーマットが2024年の生分解性プラスチック包装市場規模の58.77%の収益シェアを獲得し、硬包装フォーマットが2030年まで最速の23.1%の年平均成長率を記録する見込みです。

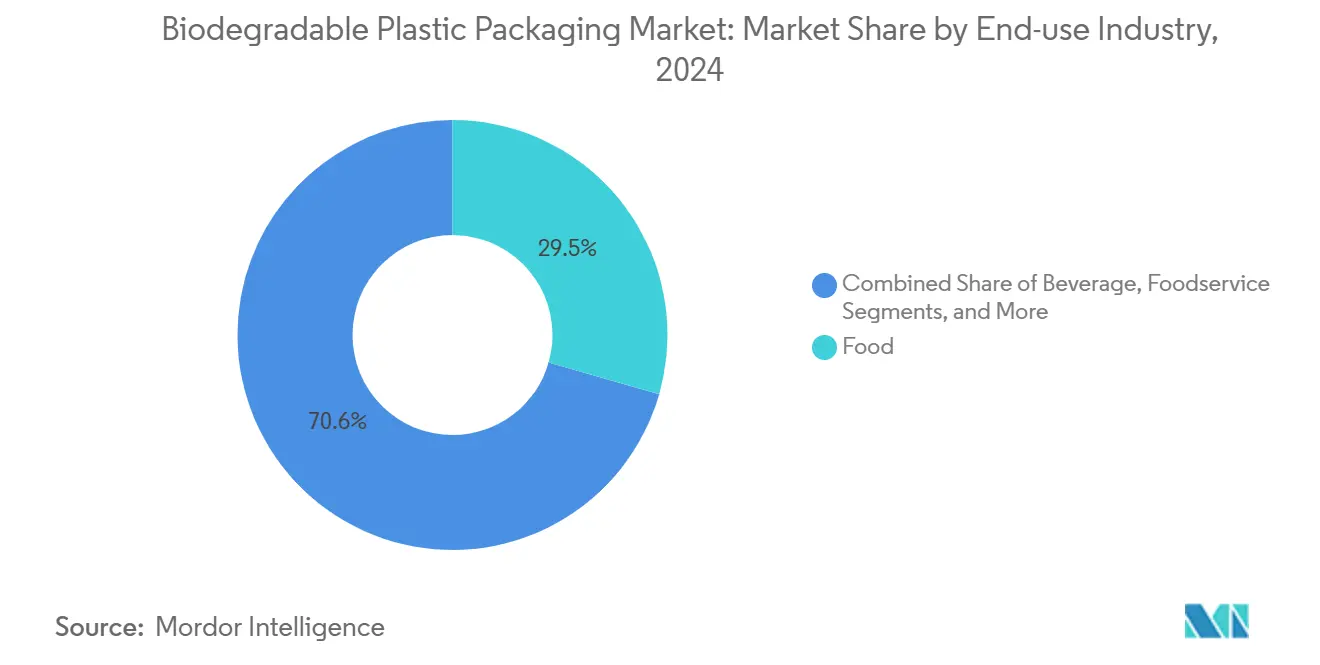

- エンドユース産業別では、フードサービスが2024年の生分解性プラスチック包装市場規模の29.45%を占め、24.68%の年平均成長率で成長しています。

- 堆肥化性別では、産業堆肥化対応変種が2024年の生分解性プラスチック包装市場規模の55.78%のシェアを占め、家庭堆肥化対応ラインは22.56%の年平均成長率で拡大しています。

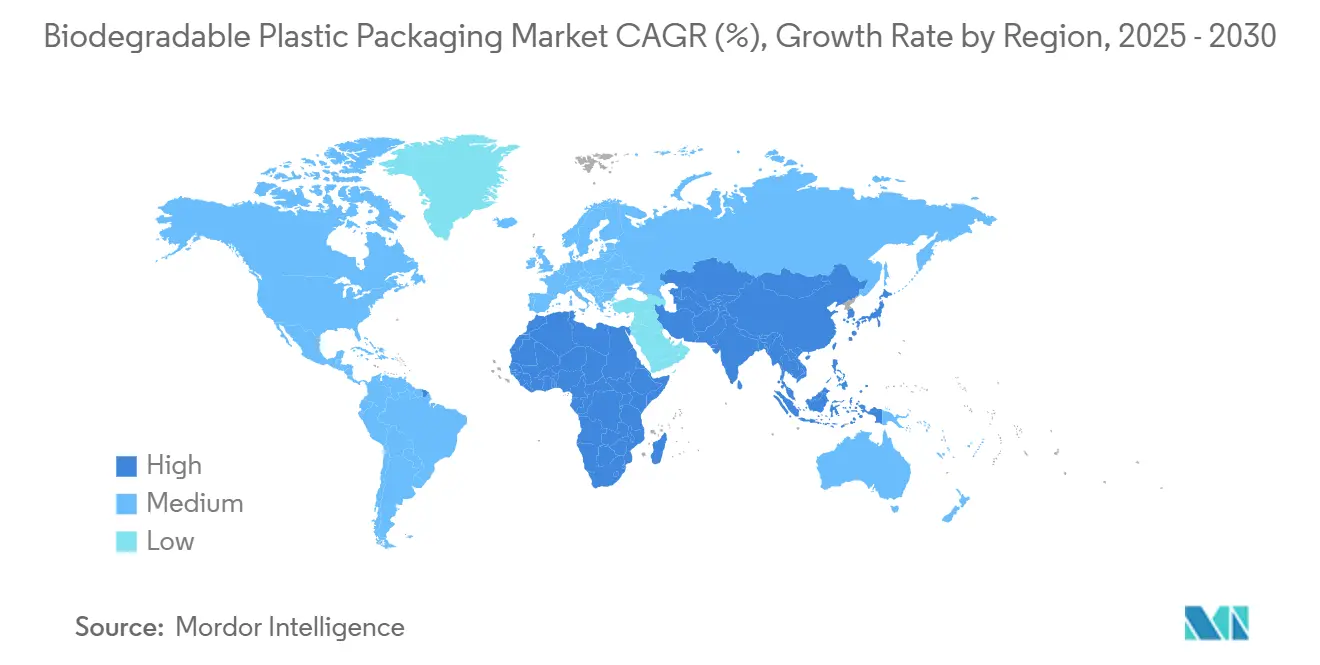

- 地域別では、欧州が2024年の生分解性プラスチック包装市場シェアの35.57%でリードし、アジア太平洋が24.65%の年平均成長率で最も成長の早い地域となっています。

世界の生分解性プラスチック包装市場トレンドと洞察

推進要因影響分析

| 推進要因 | 年平均成長率予測への(〜)%影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EUとインドにおける使い捨て石油プラスチック包装の加速的禁止 | +3.5% | 欧州、インド、ASEANへ拡大 | 短期(2年以内) |

| 北米での堆肥対応フォーマットが必要なフードデリバリアプリの拡散 | +2.8% | 北米、中南米へ拡大 | 中期(2~4年) |

| 需要を押し上げる小売業者の「プラスチックニュートラル」誓約 | +1.9% | グローバル、先進市場に集中 | 中期(2~4年) |

| バイオ樹脂対応への既存フィルムブロー設備の改造 | +2.1% | 世界の製造拠点 | 短期(2年以内) |

| 包装での透明なカーボンラベルへのブランドシフト | +1.8% | 欧州、北米、日本 | 長期(4年以上) |

| バイオオプションを有利にする企業内部カーボンプライス採用 | +1.2% | 世界のフォーチュン500企業業務 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EUとインドにおける使い捨て石油プラスチック包装の加速的禁止

欧州連合の2024年使い捨てプラスチック指令は、カトラリーやクラムシェルなどのリサイクル困難な商品に代わる認定堆肥化対応食品接触包装の需要を即座に高めました。インドの州レベルでの禁止は18億人以上の消費者を同じシフトに晒し、多国籍企業にグローバル仕様の統一を強制し、樹脂工場の規模の経済を解放しています。バイオ材料のプレミアムを上回る罰金が採用をさらに加速させています。オーストラリアの2024年禁止は、生産者にとって量的可視性を持続させる連鎖的政策効果を強化しています。

北米での堆肥対応フォーマットが必要なフードデリバリアプリの拡散

主要アグリゲーターは、主要都市圏でレストランに堆肥化対応のボウル、カップ、カトラリーの使用を義務付け、自治体の転換目標と2024年に記録された消費者嗜好追跡と一致させています。配送料体系が材料プレミアムを隠すため、オペレーターはブランド認知と埋立処理費削減に焦点を当てています。チェーンパイロットは15~20%の処理コスト削減と市条例への円滑な準拠を報告しています。この要件はクラウドキッチンネットワークに波及し、ソースや副菜用の軟包装需要を拡大しています。

需要を押し上げる小売業者の「プラスチックニュートラル」誓約

ウォルマートやカルフールなどの世界的小売業者は現在、残留石油プラスチックトン数を同量の認定堆肥化対応包装でオフセットし、樹脂工場拡張を下支えする長期引取契約を保証しています。専任のサステナビリティ調達チームは、消費者調査が測定可能な嗜好向上を確認するため、調達部門の反発なしにバイオプレミアムを支払います。プライベートラベルの管理により迅速な切り替えが可能になり、先進市場の包装商品のほぼ3分の1に影響を与えています。

バイオ樹脂対応への既存フィルムブロー設備の改造

PLAとPBAT用の改造キットにより、新設備の15%未満まで変換コストが削減され、切り替え時間が4~6週間に短縮され、コンバーターが同じ資産で化石とバイオの両セグメントにサービス提供できるようになります。バイオ生産での20~25%の利幅向上により設備投資が正当化され、製造柔軟性により加工業者は樹脂価格変動から保護されます。この技術的飛躍は歴史的な障壁を取り除き、生分解性プラスチック包装市場のアドレサブルコンバーターベースを拡大します。

制約要因影響分析

| 制約要因 | 年平均成長率予測への(〜)%影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 西欧以外の限定的な産業堆肥化インフラ | -1.8% | アジア太平洋、中南米、アフリカ | 長期(4年以上) |

| PLA原料(トウモロコシ、サトウキビ)の価格変動 | -1.4% | グローバル、トウモロコシ/サトウキビ地域に集中 | 短期(2年以内) |

| 「堆肥化可能」対「生分解性」表示に関する消費者の混乱 | -0.9% | グローバル、特に新興市場 | 中期(2~4年) |

| 米国と日本でのメカニカルリサイクル流れの汚染ペナルティ | -0.7% | 北米、日本、EUへ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

西欧以外の限定的な産業堆肥化インフラ

アジア太平洋と中南米での採用は最近、バイオ樹脂を完全に分解できる高温堆肥化工場の建設を上回り、埋立転換とメタン放出のリスクをもたらし、環境表示を損なう恐れがあります。自治体の資金制約と許可手続きの障害により施設の稼働開始が遅れ、民間オペレーターは混合食品・包装廃棄物の受け入れルールの明確化を待っています。能力が拡大するまで、適切な廃棄処理選択肢がない地域への販売は上限があり、そうでなければ生分解性プラスチック包装市場の急速な普及を抑制しています。

PLAの原料価格変動

2024年中にトウモロコシとサトウキビのスポット価格が25~40%変動し、モノマーコストを直接押し上げ、複数年供給契約を不安定にしました。[2]ダウ、「ダウとNew Energy Blueがトウモロコシ残渣から再生可能プラスチック材料を開発する協力を発表」、corporate.dow.com干ばつによる収量減、バイオ燃料政策競争、地域輸出制限により、ナフサ由来ポリマーと比較してリスクが高まります。生産者は長期栽培者契約と残渣ベース糖類への多様化によりヘッジしていますが、調達チームは依然として原料の予測不可能性を予算編成の最大の課題として挙げています。

セグメント分析

材料タイプ別:PHAがPLA優位に挑戦

生分解性プラスチック包装市場規模の材料タイプは依然としてポリ乳酸に偏っており、2024年に66.45%のシェアを占めましたが、ポリヒドロキシアルカノエートは最も強い25.34%の年平均成長率見通しを記録しました。PHAの海洋環境での生分解能力は高まる沿岸廃棄物法制を満たし、島嶼部や港湾都市をターゲットとするストロー、カトラリー、高バリアポーチの好ましい選択肢となっています。メーカーはその広い溶融流動域を活用して、PLAが処理困難な厚い医薬品バイアルやパーソナルケアジャーを成形しています。このセグメントはまた、食品グレードの糖源ではなく農業残渣を活用する米国とタイでの新規生産能力発表の恩恵を受け、原料変動から隔離されています。

PLAは産業堆肥化が存在する場所でコスト競争力を維持し、西欧でのベーカリーフィルムや熱成形サラダトレイをサポートしています。継続的な研究開発により105°Cの充填温度に耐える高耐熱Ingeoグレードが生産され、以前の性能ギャップを縮小しています。PBATとPBSはニッチな耐熱性や化学接触用途にサービスを提供し、デンプンブレンドは超価格重視の食料品袋プログラムを支配しています。全体的な材料景観は第一世代のコストリーダーシップから第二世代の性能リーダーシップへの移行を示しており、生分解性プラスチック包装市場の長期多様化を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

包装タイプ別:軟包装優位が硬包装イノベーションに直面

軟包装フォーマットは2024年の生分解性プラスチック包装市場シェアの58.77%を占め、Eコマースやミールキット配送の輸送コストを最小化する軽量ポーチ、ラップ、メーラーに支えられています。改造ラインで処理されたフィルムは生鮮農産物に適した酸素透過率を達成し、二次包装なしで保存期間を延長します。プレミアムスナックブランドは澄明PLA製の透明窓を強調して製品品質を示し、PBATを組み込んだラミネートは耐パンク性を向上させています。

硬包装フォーマットはコーヒーポッド、ホットカップライニング、電子レンジ対応トレイの後押しで23.1%の年平均成長率で加速しています。NatureWorksと機械サプライヤーIMAはKeurigとNespressoの仕様を満たし90日で堆肥化するターンキーポッドシステムをリリースし、大量飲料チャネルを開放しました。フードサービスチェーンはポリスチレンクラムシェルから産業堆肥化装置対応のPHAライニングファイバーボウルにシフトし、性能とブランドエクイティの目標を満たしています。急成長する硬包装セグメントは、機能性の向上がレガシー優位性を侵食し、生分解性プラスチック包装市場の総アドレサブル収益を広げる方法を示しています。

エンドユース産業別:フードサービス加速が食品セグメントを上回る

2024年には食品セグメントが最大のボリュームを生成しましたが、フードサービスは現在24.68%の年平均成長率でより速く前進しています。チェーンレストランは堆肥化可能な使い捨て品を活用して食器洗い労働を節約し、グリーンマーケティング価値を活用し、自治体のグリーンビンプログラムが埋立処理費を除去しています。スタジアムやイベント会場はこのモデルを複製し、地域の産業堆肥化基準に合致する単一材料PLAカップとビールリッドを指定しています。

包装食品メーカーは依然として生鮮農産物、乳製品、菓子用のバイオフィルムに依存していますが、採用サイクルはより遅い小売設備更新に結びついています。飲料ブランドは冷蔵ジュース用PHAコーティング紙ボトルを実験し、詰め替えポーチの濃縮洗浄製品は業界横断的な波及効果を示しています。バリアコーティング錠剤の医薬品試験は有望性を示していますが、規制検証により期間が長期化しています。全体として、運営上の利便性とコスト回避が、フードサービスが生分解性プラスチック包装市場での短期需要をリードする理由を説明しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

堆肥化性別:家庭向けソリューションがインフラサポートを獲得

産業堆肥化対応グレードは2024年の生分解性プラスチック包装市場規模の55.78%を維持しました。これは欧州と選択された米国州の商業施設が6~12週間以内の完全分解を保証するためです。企業キャンパスやスタジアムでのクローズドループ回収がボリュームをさらに支援しています。しかし、郊外自治体がキッチンビンを配布し路上回収を提供するため、家庭堆肥化対応SKUは急速に規模を拡大しています。ブランドは消費者の混乱を最小化し誤った廃棄による罰金を避けるため、目立つ「家庭OK」ロゴを印刷しています。PHAと先進PLAブレンドはASTM D6400とEN 13432の下でより厳しい低温崩壊テストを満たし、庭堆肥ビンチャネルを解放し、このセグメントの22.56%成長率を押し上げています。

地域分析

欧州の成熟した堆肥化インフラと包括的な規制背景により、2024年の生分解性プラスチック包装市場シェアの35.57%を確保しました。地域の樹脂生産者は結束したEN基準と拡大生産者責任料金によって創出された予測可能な需要の恩恵を受け、コンバーターはパリ、ベルリン、マドリードで現在普及している高成長フードデリバリプラットフォームへの近接性から利益を得ています。有機廃棄物の分別回収に対する政府補助金が包装採用をさらに支援し、欧州の短期リーダーシップを固めています。

アジア太平洋は、インド、中国、タイがリサイクル困難な包装フォーマットの段階的禁止を実施するため、最も強い24.65%の年平均成長率を生成しています。中国の第一線都市での「非分解性」プラスチックをターゲットとする指令は、2027年までにキャリアバッグからテイクアウト容器まで拡大し、キャッサバと米殻原料を使用した地域工場を誕生させています。インドの州規制は断片化したままですが、累積人口カバレッジにより多国籍クイックサービスレストランが堆肥化可能コーティング技術の標準化を図っています。オーストラリアとニュージーランドも包括的な使い捨てプラスチック禁止を採用し、オセアニア全体で即座の代替需要を推進しています。

北米はフードデリバリ義務とフォーチュン500企業での内部カーボンプライシングを活用して採用を推進していますが、産業堆肥化の地域カバレッジは依然として不均等です。サンパウロやメキシコシティなどの中南米メガシティはパイロット堆肥化ハブを展開し、より広い成長の舞台を設定しています。中東・アフリカでは、埋立地不足と観光主導のプラスチック禁止がニッチな機会を創出し、特に湾岸協力会議のホスピタリティセクターで顕著です。全体として、管轄政策のペースとインフラ投資パターンが生分解性プラスチック包装市場での地域別成長の分岐を説明しています。

競争環境

BASF、Amcor、NatureWorksは発酵や重合資産への後方統合を活用し、安定した生産とコンバーターとの共同開発プログラムを可能にしています。NatureWorksのIngeoアップグレードとBASFのecovio拡張は、差別化された高耐熱・バリアグレードへの投資を示しています。[3]BASF、「BASF ecovio イノベーション」、basf.comAmcorは既存のポーチングラインでのドロップインバイオフィルムソリューションを試験し、多国籍ブランドオーナーに棚への迅速性の利点をマーケティングしています。

新興プレーヤーは廃油と農業残渣からのPHA生産に焦点を当て、原料コストの変動を軽減しています。ベンチャーキャピタルに支援された米国スタートアップは、マイクロプラスチック管理を法制化する沿岸州に魅力的な海洋分解認証を強調しています。米や キャッサバ加工業者に支援されたアジアの新参者は、地域のバイオマス利用可能性を活用して地域サプライチェーンを構築しています。戦略的提携が支配的です:AvantiumはPlastipakと協力してFDCAベースポリエステルボトルを拡張し、Pierre FabreはSorbonne大学と提携して医薬品グレードの純度を要求する化粧品用途をターゲットにしています。

化学大手が独自のモノマーや嫌気性消化可能添加剤へのアクセスを求めるため、M&Aの見通しが高まっています。設備サプライヤーはバイオ対応改造を追加し、樹脂と機械サービスを束ねて粘着性の高いエコシステムを作成しています。需要側では、小売業者の長期引取契約が収益可視性を高め、生産能力拡張を促進しています。したがって、競争力学は原料確保、知的財産の強さ、生分解性プラスチック包装市場の高成長エンドユースでの性能検証能力に依存しています。

生分解性プラスチック包装産業リーダー

Bio Packaging Films

Cortec Corporation

Folietec Kunststoffwerk AG

Futamura Group

Amcor plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:ダウとNew Energy Blueがアイオワ州の新施設でトウモロコシ残渣からバイオエチレンを生産することに合意し、2025年後期の稼働開始を目標とし、年間100万トン以上のCO₂を削減します。

- 2025年2月:三井化学、南亜プラスチック工業、台湾三井化学がアジア太平洋でのバイオマスベースプラスチックの共同市場開発活動を開始しました。

- 2024年9月:ピエール・ファーブルがソルボンヌ大学と提携し、化粧品・医薬品向け生分解性バイオプラスチックを開発しています。

- 2024年6月:タイがBraskem-SCGC バイオエチレン工場の建設を承認し、東南アジアの樹脂供給を押し上げます。

世界の生分解性プラスチック包装市場レポート範囲

本調査では、材料タイプ、包装タイプ、エンドユース産業に基づく市場収益(米ドル)を提供しています。このレポートは、一般的なベースシナリオ、主要テーマ、エンドユース産業関連の需要サイクルに基づいて、調査対象市場の地政学的発展に影響を与える要因を分析します。

業界の専門家と組織が生分解性プラスチック包装製品のボリュームデータを提供しています。このデータは市場追跡の基盤として機能し、主要指標は完成生分解性プラスチック包装製品の製造に使用される原料の生産量です。収益は原料価格と生産量を考慮して計算されます。導出されたコストは、印刷、輸送、その他の関連費用などの追加サービスコストを除く完成品の価格を表しています。

生分解性プラスチック包装市場は、材料タイプ別(デンプンブレンド、ポリ乳酸(PLA)、ポリブチレンアジペートコテレフタレート(PBAT)、ポリブチレンサクシネート(PBS)、ポリヒドロキシアルカノエート(PHA)、その他の材料タイプ)、包装タイプ別(軟包装[バッグ・ポーチ、その他の軟包装タイプ[フィルム、ラップ]、硬包装[食器、トレイ・ボウル、食品容器、コーヒーカップ・ポッド、その他の硬包装タイプ])、エンドユース産業別(食品、飲料、フードサービス包装、パーソナルケア・ホームケア、医薬品、その他のエンドユース産業)、地域別(北米[米国、カナダ]、欧州[フランス、ドイツ、イタリア、スペイン、英国、ロシア、その他欧州]、アジア太平洋[中国、インド、日本、その他アジア太平洋]、中南米、中東・アフリカ[アラブ首長国連邦、その他中東・アフリカ])にセグメント化されています。市場規模と予測は、上記すべてのセグメントの価値(米ドル)で提供されます。

| デンプンブレンド |

| ポリ乳酸(PLA) |

| ポリブチレンアジペートコテレフタレート(PBAT) |

| ポリブチレンサクシネート(PBS) |

| ポリヒドロキシアルカノエート(PHA) |

| その他の材料タイプ |

| 軟包装 | バッグ・ポーチ |

| フィルム・ラップ | |

| ラベル・スリーブ | |

| 硬包装 | 食器 |

| トレイ・ボウル | |

| 食品容器 | |

| コーヒーカップ・ポッド | |

| その他の硬包装 |

| 食品 |

| 飲料 |

| フードサービス |

| パーソナルケア・ホームケア |

| 医薬品 |

| その他のエンドユース産業 |

| 家庭堆肥化対応 |

| 産業堆肥化対応 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア・ニュージーランド | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 材料タイプ別 | デンプンブレンド | ||

| ポリ乳酸(PLA) | |||

| ポリブチレンアジペートコテレフタレート(PBAT) | |||

| ポリブチレンサクシネート(PBS) | |||

| ポリヒドロキシアルカノエート(PHA) | |||

| その他の材料タイプ | |||

| 包装タイプ別 | 軟包装 | バッグ・ポーチ | |

| フィルム・ラップ | |||

| ラベル・スリーブ | |||

| 硬包装 | 食器 | ||

| トレイ・ボウル | |||

| 食品容器 | |||

| コーヒーカップ・ポッド | |||

| その他の硬包装 | |||

| エンドユース産業別 | 食品 | ||

| 飲料 | |||

| フードサービス | |||

| パーソナルケア・ホームケア | |||

| 医薬品 | |||

| その他のエンドユース産業 | |||

| 堆肥化性別 | 家庭堆肥化対応 | ||

| 産業堆肥化対応 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア・ニュージーランド | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

レポートで回答された主要質問

生分解性プラスチック包装市場の現在の価値はいくらですか?

市場は2025年に30億1,000万米ドルと評価され、年平均成長率20.67%で2030年には77億米ドルに達すると予想されています。

生分解性プラスチック包装市場をリードする材料はどれですか?

ポリ乳酸が2024年に66.45%のシェアでリードしていますが、ポリヒドロキシアルカノエートが25.34%の年平均成長率で最も速く成長しています。

なぜフードサービスが生分解性包装の需要を推進しているのですか?

レストランとデリバリプラットフォームが廃棄物処理費を削減し消費者のサステナビリティ嗜好を満たし、フードサービス用途で24.68%の年平均成長率をもたらしています。

地域規制はどのように採用に影響しますか?

EU使い捨てプラスチック指令およびインド、中国、オーストラリアでの類似の禁止により、堆肥化可能代替品が義務付けられ、地域全体で明確な成長可視性を提供しています。

市場成長を遅らせる可能性のある制約要因は何ですか?

新興経済国での産業堆肥化能力不足とPLAの原料価格変動が、一貫したグローバル拡張への主要な障害となっています。

生分解性プラスチック包装産業の主要プレーヤーは誰ですか?

主要企業にはBASF、Amcor、NatureWorks、Avantium、コスト安定供給のために農業残渣を活用する新興PHA生産者が含まれます。

最終更新日: