自動車高性能電気自動車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

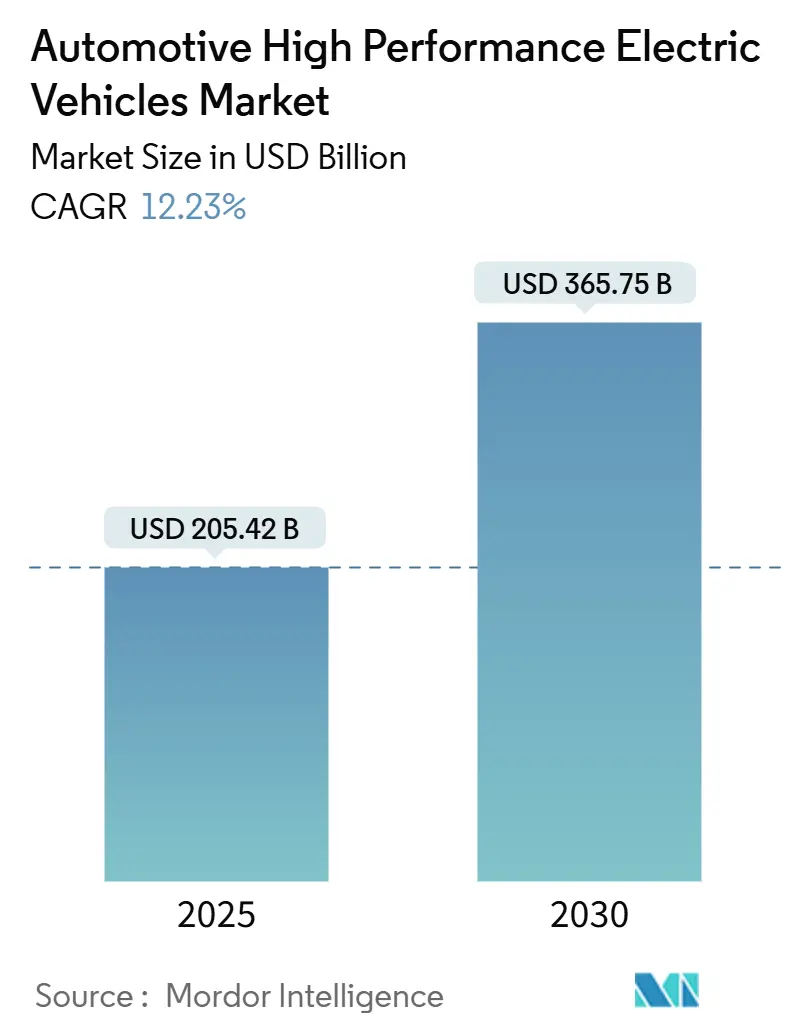

| 市場規模 (2025) | 205.42 十億米ドル |

| 市場規模 (2030) | 365.75 十億米ドル |

| 成長率 (2025 - 2030) | 12.23% CAGR |

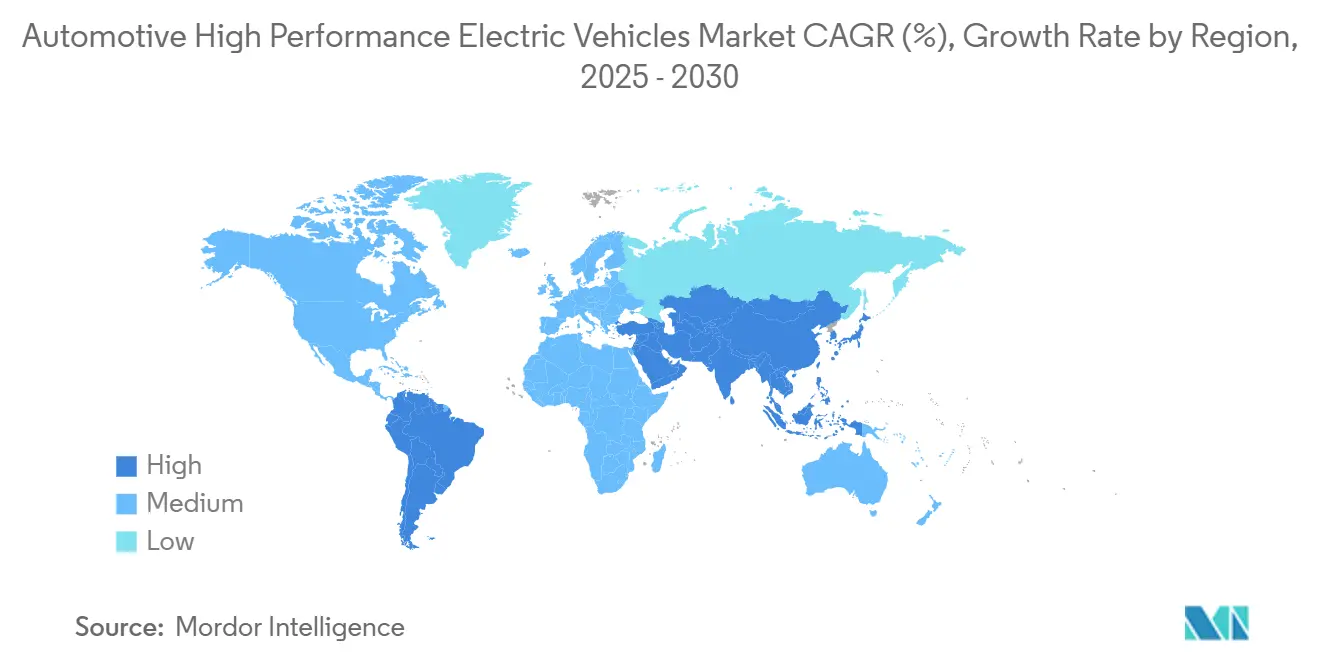

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligence による自動車高性能電気自動車市場分析

自動車高性能電気自動車市場規模は2025年に2,054億2千万米ドルと推定され、2030年には3,657億5千万米ドルに達し、予測期間中(2025年~2030年)の年平均成長率は12.23%になると予想されます。バッテリーパックの継続的なコスト低下、急速な800Vプラットフォームの普及、新たなトライ・クアッドモーターモデルの波により、自動車高性能EV市場は持続的な二桁成長に向けて位置付けられています。ほぼ無音の動作とスーパーカーレベルの加速の両方を提供する車両への消費者の関心がプレミアム価格設定力を強化しており、政府はゼロエミッション義務と購入補助金を利用して需要を前倒ししています。

主要レポート要点

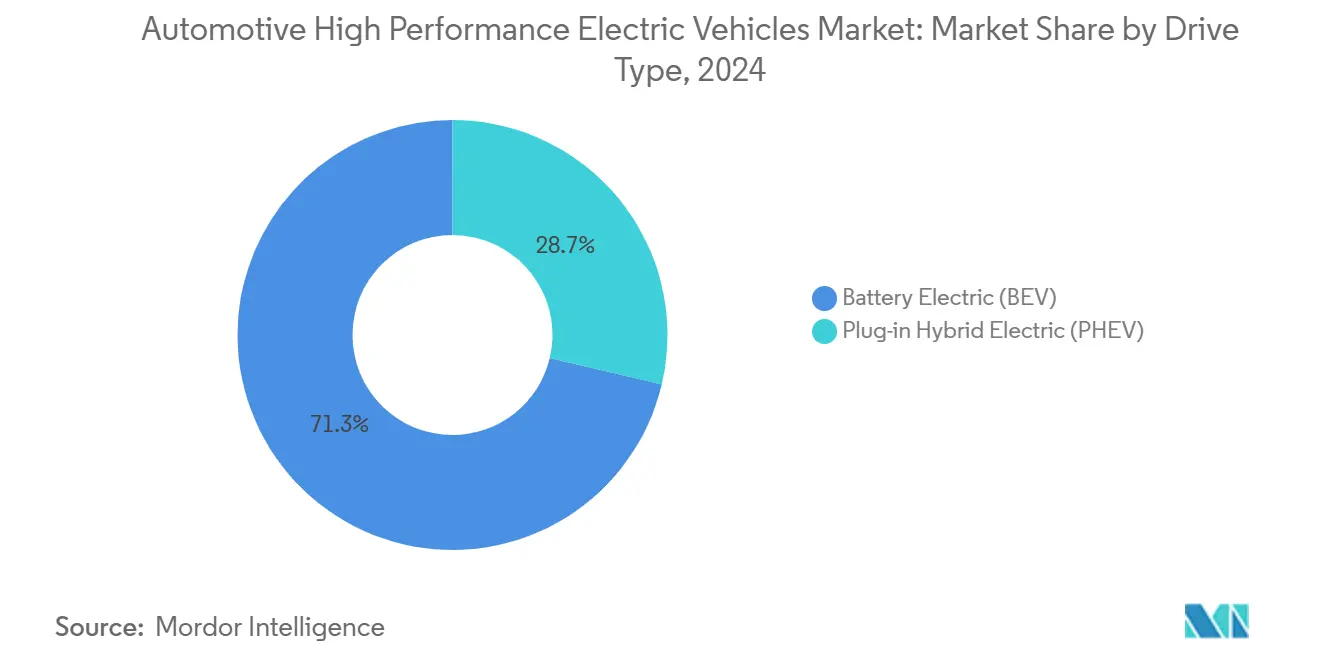

- 駆動タイプ別では、バッテリー電気自動車が2024年に71.27%の収益シェアでリードし、プラグインハイブリッド電気自動車は2030年まで13.26%の年平均成長率で進歩しています。

- 車両タイプ別では、乗用車が2024年の自動車高性能EV市場で84.74%のシェアを保持し、商用車は2030年まで12.75%の年平均成長率で成長しています。

- モータータイプ別では、永久磁石同期モーターが2024年の自動車高性能EV市場規模で63.29%のシェアを占めており、アキシャルフラックスモーターは12.88%の最高年平均成長率を記録しています。

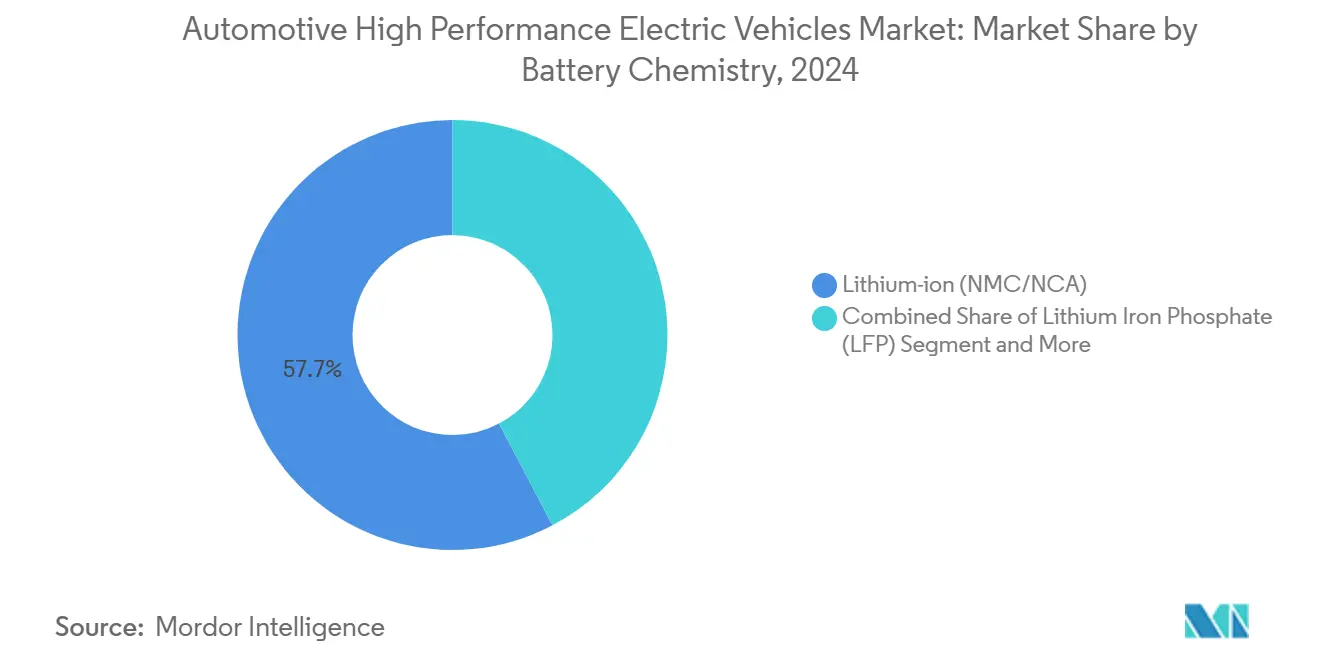

- バッテリー化学組成別では、NMC/NCAパックが2024年に57.68%の収益シェアを維持しており、固体および半固体化学組成は2030年まで13.12%の年平均成長率で成長しています。

- パワートレインアーキテクチャ別では、デュアルモーターAWDシステムが2024年の自動車高性能EV市場規模で48.14%のシェアを占め、トライ/クアッドモーターAWDプラットフォームは2030年まで12.63%の最速年平均成長率を記録しています。

- 地域別では、アジア太平洋地域が2024年の自動車高性能EV市場シェアで46.85%を獲得しており、南米は2030年まで13.17%の年平均成長率で上昇すると予測されています。

世界の自動車高性能電気自動車市場のトレンドと洞察

推進要因影響分析

| 推進要因 | (〜)年平均成長率予測への%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バッテリーコスト低下と800V採用 | +2.8% | 世界、ドイツ、中国、韓国での早期利得 | 中期(2~4年) |

| 政府インセンティブ | +2.1% | 北米とEU、アジア太平洋コアへの波及効果 | 短期(≤2年) |

| 超高速充電コリドー | +1.9% | 世界、先進市場に集中 | 中期(2~4年) |

| トラック使用向けSiCインバーター | +1.4% | 世界、プレミアムセグメント重点 | 長期(≥4年) |

| EVのみレーシングハロー | +0.8% | 世界、欧州・北米で強い影響 | 長期(≥4年) |

| OTAパフォーマンス向上収益 | +0.6% | 世界、技術先進市場がリード | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

バッテリーコスト低下と800V採用

Teslaの4680ラインが大量生産に到達し、中国サプライヤーが6C充電パックを商用化したことで、NMCおよびNCA電池価格は2025年に90米ドル/kWh以下に下落し続け、パックレベルのコスト構造を二桁削減しました。Porsche Taycanが先駆けた800ボルトアーキテクチャは現在プレミアムセグメントに浸透し、DC急速充電セッションを40%短縮し、追加モーター重量を相殺する軽量ケーブルを可能にしています。InfineonとWolfspeedのシリコンカーバイドMOSFETインバーターは、トライ・クアッドモーターレイアウトのスイッチング損失を削減し、熱低下なしで10分間フル充電をサポートします。この組み合わせ効果により、自動車高性能EV市場は超高出力を維持しながら、より広範囲な手頃性に向けて推進されます。[1]「Mission R Technology Update」Porsche AG、newsroom.porsche.com

政府インセンティブ・排出規制

米国インフレ削減法は車両あたり最大7,500米ドルを付与し、州のリベートと合わせて実効取引価格を最大15,000米ドル削減します。欧州連合のFit-for-55パッケージは2030年までに艦隊平均CO₂を55%削減することを法的に義務付け、OEMが残存ICE出力を相殺するために高性能EV量産に傾注することを強いています。[2]「Fit for 55: Delivering the EU Green Deal」欧州委員会、europa.eu中国のデュアルクレジット制度により、BYDの納車台数は2024年に427万台に押し上げられ、2年間でEV台数を2倍以上に増加させました。

超高速充電コリドー

Teslaは5万台のプラグを持つスーパーチャージャーネットワークへのアクセスを開放し、米国NEVI プログラムは2030年までに50万台の150kW以上充電器に資金を提供し、パフォーマンス志向のバイヤーにとって最終的な採用障壁の一つを取り除いています。Ionityの350kW欧州サイトは800Vモデルで20分間10-80%セッションを可能にし、商用トラック向けに計画されたメガワット級ハードウェアは乗用車ハロープログラムに波及します。これらの展開は再販価値を強化し、自動車高性能EV市場の長距離使用性を支えています。[3]「NEVI Formula Program Guidance」米国エネルギー省、energy.gov

トラック使用向けSiCインバーター

シリコンカーバイドスイッチはシリコンより3倍高い電子移動度を持ち、インバーターがより高いスイッチング周波数でより涼しく動作することを可能にします。Formula EのGen3レーサーは引き出されたエネルギーの95%以上を前進運動に変換し、ブレーキングで40%以上を回生します。これは現在FerrariとMcLarenのロードカーに移行している設計図です。サーキット使用を対象とした自動車高性能EV市場セグメントにとって重要な、繰り返し可能なラップタイムを保証し、熱スロットリングを軽減するトラック耐久エレクトロニクス。[4]「ABB FIA Formula E World Championship Season 10 Overview」国際自動車連盟、fia.com

制約要因影響分析

| 制約要因 | (〜)年平均成長率予測への%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 熱管理限界 | -1.8% | 世界、高温気候地域で深刻 | 短期(≤2年) |

| レアアース価格リスク | -1.5% | 世界、中国に供給集中 | 中期(2~4年) |

| 保険料急上昇 | -1.2% | 主に北米とEU | 短期(≤2年) |

| MW充電器向けグリッドボトルネック | -0.9% | 老朽化インフラを持つ先進市場 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

熱管理限界

現在のリチウムイオンパックは60°C以上で急速に容量を失い、マルチモーターセットアップでの極端なデューティサイクルは数分でセルをこれらの閾値まで押し上げる可能性があります。液体冷却プレート、相変化複合材料、冷媒ベースのチラーはコスト、重量、サービスの複雑さを追加します。ペルシャ湾では、夏の周囲温度がすでに激しい運転中の実世界の航続距離を最大20%削減しています。OEMは構造冷却と浸漬方法を模索していますが、短期的な設備投資は依然として自動車高性能EV市場にとって障壁です。

レアアース価格リスク

永久磁石モーターはネオジムとジスプロシウムを使用し、その現物価格は過去数年で2倍になりました。中国は世界のレアアースの80%以上を精製しており、サプライチェーンを地政学的緊張にさらしています。BMW、GM、Hyundaiはクローズドループリサイクル工場に資金を提供し、スイッチトリラクタンスとアキシャルフラックス設計は磁石強度を60-80%削減することを目指しています。これらの代替案がスケールするまで、原材料のボラティリティは自動車高性能EV業界に重くのしかかります。

セグメント分析

駆動タイプ別:PHEV加速にもかかわらずBEVが支配

バッテリー電気自動車は2024年収益の71.27%を確保し、純電動推力と簡素化されたドライブトレインに対するバイヤーの嗜好を裏付けています。BEVは瞬間的なトルクとより細かいパワー調整を活用し、Xiaomi SU7 Ultraのニュルブルクリンクベンチマークラップで例証されています。このセグメントはまた、より軽いメンテナンス需要とOTA駆動のパフォーマンスチューニングからも恩恵を受けています。一方、プラグインハイブリッド電気自動車は13.26%の年平均成長率で拡大しており、350kW公共充電器が依然として不足している地域の愛好家にアピールしています。

欧州のより厳しいCO₂艦隊平均はPHEVをコンプライアンスにとって魅力的にし、プレミアムブランドは持続的なラップパフォーマンスを提供するサーキット指向の電動ブーストモードを統合しています。ドイツと英国の税制は企業艦隊向けPHEVを優遇し、経営陣バイヤーの間で採用を推進しています。

車両タイプ別:乗用車がリードし商用車が急成長

乗用車は2024年の自動車高性能EV市場規模の84.74%の収益を占め、現在レガシースーパーカーを凌ぐ加速性能を持つスポーツセダンと高級SUVに推進されています。バッテリーフロアマウンティングは重心を下げ、トルクベクタリングはハンドリングを向上させ、Mercedes-AMG、BMW M、Audi Sportが4ドアの実用性で3秒未満の0-60mph時間を提供することを可能にしています。ソフトウェアアンロックエクストラへの顧客の支払い意思はさらにマージンを強化しています。

パフォーマンス指向のピックアップトラックと配送バンに主導される商用車は、2030年まで12.75%の年平均成長率を記録します。艦隊管理者は牽引とペイロードのトルクを評価し、より低い燃料とサービス費用から恩恵を受けています。RivianのR1TとFordのF-150 Lightningは、ワークホース艦隊が極限向けに設計された推進システムからプレミアム価値を抽出できることを証明しています。デューティサイクルデータが予測メンテナンスを提供するにつれて、残価が改善し、自動車高性能EV市場への機関投資を招いています。

モータータイプ別:アキシャルフラックス革新にもかかわらず永久磁石が支配

永久磁石同期モーターは2024年の自動車高性能EV市場の63.29%の量を獲得しました。その高いパワー密度と広い効率プラトーにより、長時間の高速走行に不可欠となっています。アキシャルフラックスマシンは12.88%の年平均成長率で拡大し、KoenigseggのDark Matterユニットのような800hpを40kg未満のパッケージに凝縮しています。

カーボンナノチューブ巻線と3Dプリントステーターはさらなる質量削減を約束し、パイロットラインでグラビメトリックパワーを15kW/kgを超えて押し上げています。これらのブレークスルーが成熟するにつれ、マルチモータープラットフォームは異なる機械タイプ-メインアクスルでPM、トルクベクタリングユニットでアキシャルフラックス-を組み合わせてコストとパフォーマンスのバランスを取ります。したがって、多様化されたモーターポートフォリオを持つサプライヤーは、自動車高性能EV市場全体で交渉力を獲得します。

バッテリー化学組成別:固体が加速する中でNMC/NCAがリード

NMC/NCAバッテリーは2024年の自動車高性能EV市場の57.68%のシェアを維持しました。高ニッケル正極は持続的な最大出力スティントに適した放電率を提供しますが、熱管理の複雑さは増加します。TeslaのCell 4680とCATLのQilinモジュールは、タブレス設計とセル・トゥ・パック統合を通じた段階的な利得を例証しています。固体化学組成は13.12%の年平均成長率で成長し、液体電解質火災リスクを排除しながら500Wh/kgへのエネルギー密度倍増の野心に駆動されています。BMWの2025年i7フラッグシップは、ポーチフォーマット固体パックをデビューさせ、質量を20%削減し、内部スペースを確保します。

GotionのパイロットGWh 0.2ラインなどの半固体バリエーションは、今日のサプライチェーンと明日のパフォーマンスを橋渡しし、1,000km航続距離と400kWでの10分充電を提供します。LFPはエントリートリム向けのコスト基盤代替品として残っています。コスト、安全性、ピークパワー耐性の相互作用が化学組成の分割を決定しますが、すべての経路がより高い上限パフォーマンスを支え、自動車高性能EV市場の長期軌道への信頼を強化しています。

注記: 個別セグメントのセグメントシェアはすべてレポート購入時に利用可能

パワートレインアーキテクチャ別:マルチモーターシステムが加速する中でデュアルモーターAWDがリード

デュアルモーターAWDは2024年に48.14%のシェア、約990億米ドルの売上を保持し、コスト、重量、トルクベクタリングの洗練のバランスを取りました。Hyundai Ioniq 5 Nなどの主流トリムでさえ、ドリフトモードの演出にデュアルユニットを活用しています。しかし、トライ・クアッドモーターレイアウトは、RivianのR1T 1,025hpとLucidのSapphireラインの後押しで12.63%の年平均成長率で上昇しており、60-80mphパスを1.5秒に短縮しています。個別制御されたモーターは各車輪でミリ秒レベルのトルク調整を可能にし、ハンドリングエンベロープを再定義しています。

エネルギーオーバーヘッドはかつて4モーター仕様を非実用的にしましたが、800Vバスと SiCインバーターがドライブライン効率を改善し、共有コンポーネントファミリーが単位当たりコストを下げました。パック容量が120kWhを超え、エネルギー密度が上昇するにつれ、マルチモーター重量ペナルティは縮小します。OEMロードマップは、2027年のプレミアム発売の大部分が少なくとも3つのドライブモーターを使用することを示しており、高度にモジュール化されたスケートボードベースプラットフォームを支持する可能性のあるリミックスを示唆し、自動車高性能EV市場を傾ける可能性があります。

地域分析

アジア太平洋地域は46.85%の2024年収益シェアで支配し、電気自動車が2025年に総軽量車販売の60%に到達する予定の中国によって支えられています。日本はハイブリッド重視のままですが、韓国とオーストラリアは拡大された購入リベートと350kW高速道路充電器展開の下で二桁成長を目撃しています。統合されたサプライチェーンにより、バッテリー、インバーター、チップサプライヤーが共同配置され、リードタイムを圧縮し、この地域の自動車高性能EV市場に構造的価格優位を確保しています。

欧州は、2030年までに100万基の公共充電ポイントを目標とする官民共同資金の支援を受けて、2024年のプラトー後のQ1 2025年にBEV販売が約30%成長して回復しました。ドイツと英国は、残価保証とフォーミュラE技術の波及効果から恩恵を受けて、それぞれ良好な利得を記録しました。メキシコの2030年向け計画ミニEVハブは、NAFTA内容規則と低労働コストを統合し、地域競争力を強化する連続的な供給ベルトを創造します。このような地産地消トレンドは国家安全保障の物語と一致し、自動車高性能EV市場を遠い供給混乱から保護します。

南米は、ラテンアメリカのEV登録台数が2024年に倍増したため、最速13.17%の年平均成長率見通しを提供しました。ウルグアイは地域の一人当たり採用をトップし、ブラジルは国内組み立てプログラムを加速するために輸入関税を削減し、パラグアイは水力発電に基づくバッテリーグレードリチウム事業を視野に入れています。しかし、首都コリドー外では充電カバレッジが不完全のままで、艦隊は デポベースの運用を優先するよう促しています。再生可能発電が拡大するにつれて、自動車高性能EV市場はプレミアム輸入のクリーンエネルギーブランディングにおいて肥沃な土壌を見つけるはずです。

競合情勢

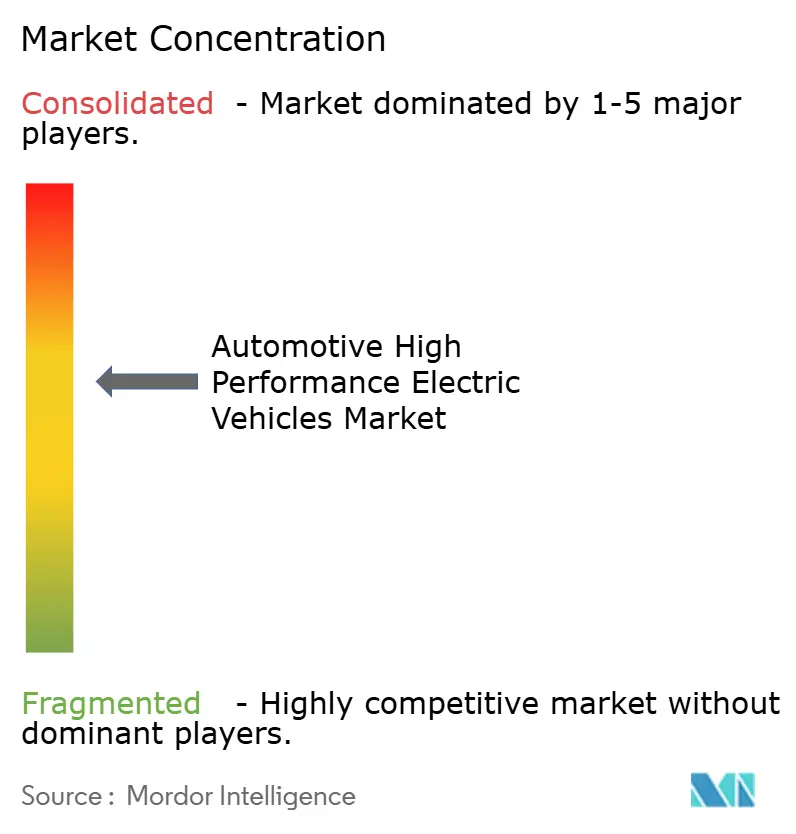

自動車高性能EV市場は中程度の集中度を示し、上位5ブランドがニッチなスーパーEVビルダーの長期的な長いテールに対してスケール優位性を示します。TeslaとBYDは、バッテリー自給自足と垂直統合されたインバーター・ソフトウェアスタックを活用して、コストを圧縮し、イテレーションサイクルを加速します。Volkswagenの50億米ドルのRivianとの連携は、専有ゾーナル電子アーキテクチャと集中コンピューティングパスウェイが、機械的属性以上にパフォーマンスとユーザーエクスペリエンスを差別化することの現職認識を強調しています。

モータースポーツからの技術移転がプロダクトサイクルを加速します。NissanとJaguarは、Formula Eからのレーステレメトリーを12ヶ月以内に生産車両のパワーリミットとブレーキ回生アルゴリズムに収穫し、サーキットデイメトリクスでブランドリーダーシップを維持します。BMW i VenturesのDeepDriveのデュアルローターマシンへの3,000万米ドル以上の投資は、コンパクトで磁石軽量なモーター周辺のIPが極めて重要になる将来を示唆しています。RimacのBugatti Rimacでの半数以上の株式保有は、ブティックEVハイパーカーのノウハウと百年の高級キャッシェを結合し、プレミアム価格ポイントを維持するクロスファーティライゼーションパターンを例証しています。

中国の挑戦者は、魅力的な価格で機能豊富なパフォーマンスモデルで輸出レーンを溢れさせています。BYDは社内ブレードバッテリーと次世代6Cセルのおかげで、世界の現職と同等のマージンで車両を出荷しています。一方、米国と欧州のブランドはソフトウェアロードマップを優先し、サブスクリプションベースのパフォーマンスアンロックを重ねて販売後収益化を深めています。SiCウェーハ、固体セル、アキシャルフラックスモーター向けサプライチェーンが成熟するにつれ、競争優位は統合速度と資本敏捷性にかかり、多様化されたコングロマリットとベンチャー資金調達スペシャリストの両方が自動車高性能EV市場全体で影響力を拡大する立場に位置付けます。

自動車高性能電気自動車業界リーダー

-

Tesla

-

BYD Auto

-

Volkswagen Group

-

BMW Group

-

Mercedes-Benz Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:BMWは全電動i7フラッグシップに固体バッテリー技術を実装し、この化学組成を生産高級車に商用展開する最初のマークを記録しました。

- 2025年5月:Gotionは固体バッテリー向けの最初のGWh 0.2パイロットラインを完成し、商用スケール出力に向けたマイルストーンを達成しました。

- 2024年6月:Volkswagen Groupは、電気アーキテクチャとソフトウェア統合に焦点を当てた合弁事業を通じて、Rivianに最大50億米ドルを投資する計画を発表しました。

世界自動車高性能電気自動車市場レポート範囲

高性能電気自動車は、一回の充電で150マイル以上移動でき、迅速に加速し、時速90マイル以上に到達し、0から60マイル毎時への加速がより速い電気自動車です。

自動車高性能電気自動車市場は、駆動タイプ(プラグインハイブリッドとバッテリーまたは純電動)、車両タイプ(乗用車と商用車)、地域(北米、欧州、アジア太平洋、その他の世界)によってセグメント化されています。

レポートは、上記のすべてのセグメントについて、自動車高性能電気自動車市場の金額(米ドル十億)での市場規模と予測を提供します。レポートはまた、上記のすべてのセグメントの市場規模と予測を提供します。

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 乗用車 |

| 商用車 |

| 永久磁石同期 |

| 誘導 |

| スイッチトリラクタンス |

| アキシャルフラックス |

| リチウムイオン(NMC/NCA) |

| リン酸鉄リチウム(LFP) |

| 固体・半固体 |

| シングルモーターRWD |

| デュアルモーターAWD |

| トライ/クアッドモーターAWD |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| 中東・アフリカその他 |

| 駆動タイプ別 | バッテリー電気自動車(BEV) | |

| プラグインハイブリッド電気自動車(PHEV) | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| モータータイプ別 | 永久磁石同期 | |

| 誘導 | ||

| スイッチトリラクタンス | ||

| アキシャルフラックス | ||

| バッテリー化学組成別 | リチウムイオン(NMC/NCA) | |

| リン酸鉄リチウム(LFP) | ||

| 固体・半固体 | ||

| パワートレインアーキテクチャ別 | シングルモーターRWD | |

| デュアルモーターAWD | ||

| トライ/クアッドモーターAWD | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要質問

自動車高性能EV市場の現在の規模は?

自動車高性能EV市場規模は2025年に2,054億2千万米ドルに到達し、2030年までに3,657億5千万米ドルに上昇すると予測されています。

高性能電気自動車の売上をリードする地域は?

アジア太平洋地域は、中国の製造規模と国内需要により46.85%の収益を占めています。

セグメントを支配するドライブトレインは?

バッテリー電気自動車は、瞬間トルクとより簡素なドライブトレインで好まれ71.27%のシェアを保持しています。

高性能EVで最も一般的なモーター技術は?

永久磁石同期モーターは、その高いパワー密度と効率により63.29%のシェアを占めています。

トライ/クアッドモーターアーキテクチャセグメントの成長速度は?

トライ・クアッドモーターAWDシステムは2030年まで12.63%の年平均成長率で進歩しています。

業界が直面する最大の制約は?

熱管理限界が主要な短期制約として残り、改善された冷却ソリューションが成熟するまで予測年平均成長率から1.8%を削ります。

最終更新日: