マーケットトレンド の 自動車用ホワイトボディ 産業

軽量車への需要の高まりが自動車用ボディ・イン・ホワイト市場を牽引

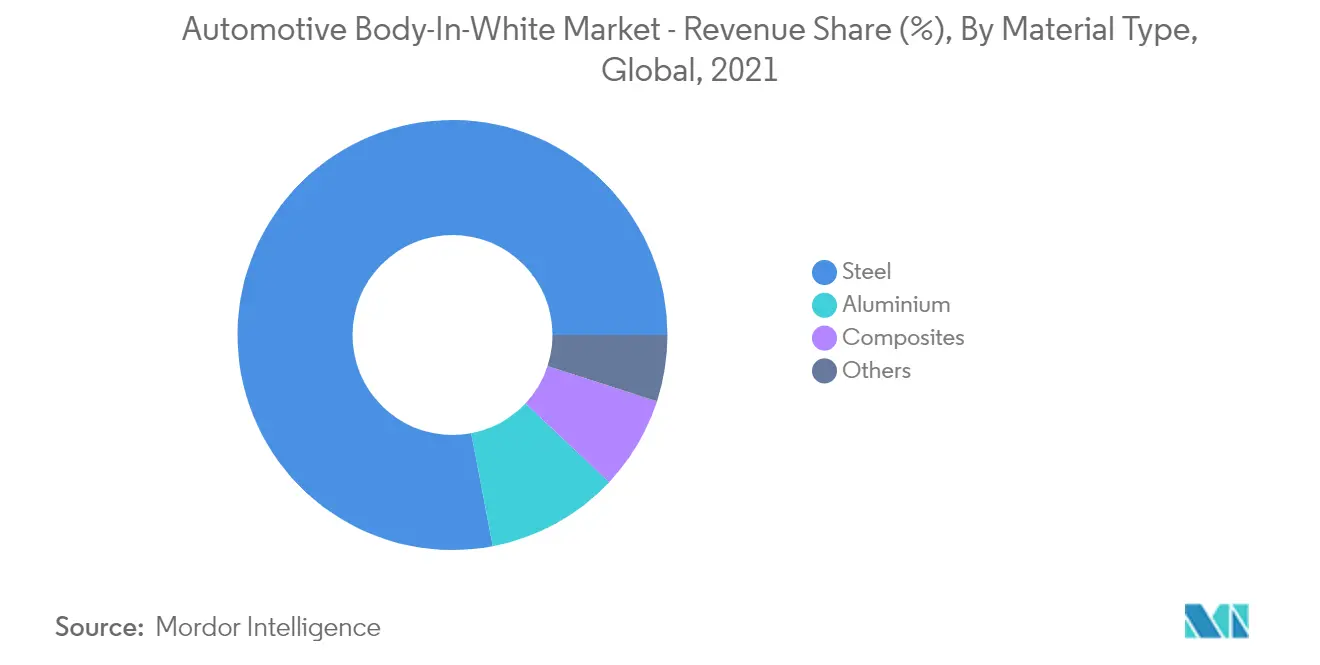

ボディ・イン・ホワイト市場では、アルミニウム、マグネシウム合金、繊維強化プラスチック(FRP)などの軽量材料の開発が進んでおり、軽量化車両のボディ・イン・ホワイトの生産を可能にしている。軽量材料技術に影響を与えるその他の要因は、スタイリング、美的外観、NVH(騒音、振動、ハーシュネス)側面の低減、快適性といった顧客主導の要件である

低燃費車の需要増加の主な原動力は、厳しい排出ガス規制と安全規制の実施である。そのため、より厳しい排ガス・燃費規制を遵守するため、自動車全体の軽量化や燃費の向上に注力する自動車メーカーがある一方で、市場での地位を安定させるために提携やパートナーシップなどを結ぶ自動車メーカーもある。例えば

- 2021年9月、ダイムラーAGのメルセデス・ベンツはスウェーデンの鉄鋼メーカーSSAB ABと契約を締結し、そのハイブリッド部門が2022年から自動車会社向けに低炭素鋼を生産することになった。この契約は、メルセデスが2039年までに全車両をカーボンニュートラルにするための取り組みの一環である。

- 2021年3月、ティッセンクルップは自動車業界向けの車体組立ソリューションと軽量車体部品の生産を専門とするオートモーティブ・ボディ・ソリューションズ事業部の立ち上げを発表した。

- 2021年3月、当社は圧延事業部門を16.5億米ドルでKPSキャピタルに売却した。アルミニウム圧延部門は自動車部品の製造に携わっている。圧延部門の売却は、低炭素アルミニウム生産戦略を強化するための戦略の一環である。

PDFをダウンロード

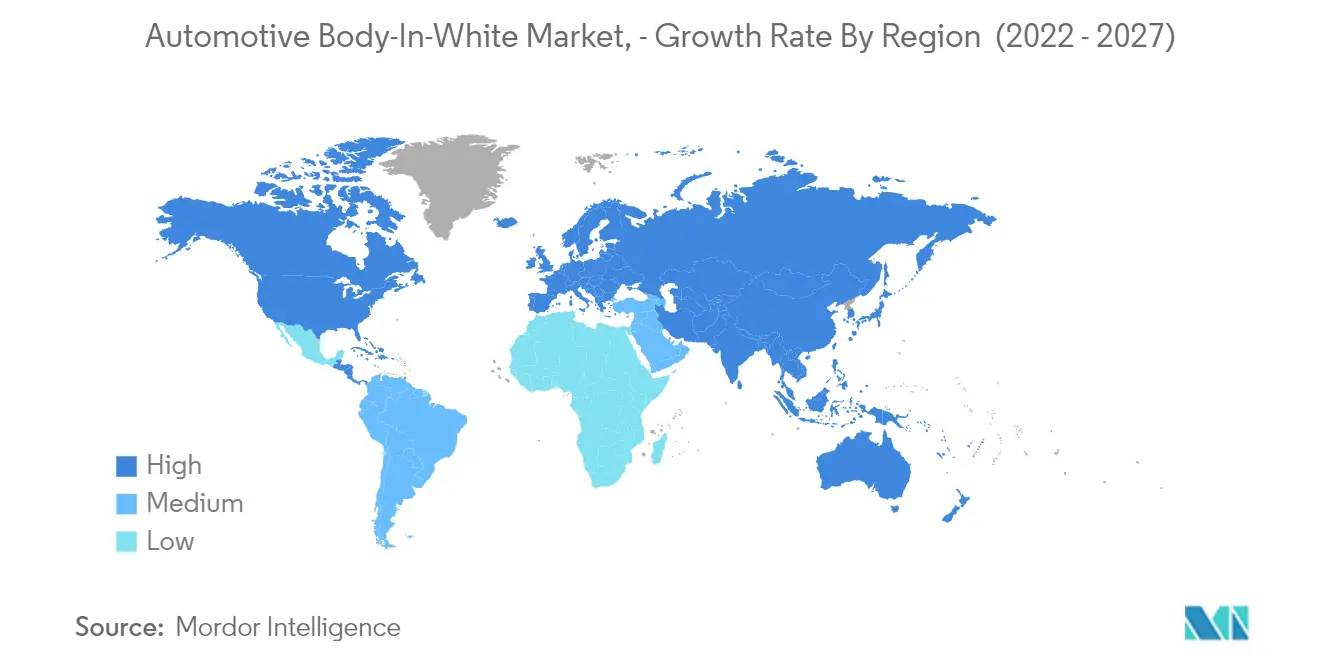

予測期間中、アジア太平洋地域が最も急成長する見込み

アジア太平洋地域は予測期間中に大きく貢献すると予想される。成長する自動車生産と、電気自動車を奨励する政策やイニシアチブの設計に重点を置く政府の増加は、予測期間中にボディ・イン・ホワイト市場を押し上げる可能性が高い。インドや中国のような主要国の台頭は、アジア太平洋地域の市場発展を補完すると予想される。例えば

- 2021年度にインドで販売された電気乗用車は、2020年度の2,814台に対し5,905台と、約109%の伸びを示した。政府はインフラ整備に投資し、電気自動車を初めて購入する人に補助金を支給することで、従来の燃料自動車からグリーン燃料自動車への移行を促している。

需要の拡大に対応するため、複数の主要プレーヤーが多額の投資を行い、他のプレーヤーとの合弁事業に参入していることから、予測期間中も市場は高い競争力を維持するとみられる。例えば

- 2021年4月、NIO Inc.は安徽省合肥市の製造拠点でET7セダンの最初のボディ・イン・ホワイトの生産を完了した。ボディ・イン・ホワイトは、ボディ構造部材とカバー部品を溶接で接合する組立工程で生産される。NIOは合肥の生産拠点で、ET7セダン専用の溶接生産ラインの稼働を開始する。 2021年1月、Talbros Automotive Components Limitedの50%合弁(JV)会社であるMarelli Talbros Chassis Systemsは、欧州の大手自動車メーカーからボディ・イン・ホワイト設計部品の供給を複数年受注したと発表した。

PDFをダウンロード