自動車3Dプリンティング市場規模・シェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 5.91 十億米ドル |

| 市場規模 (2030) | 12.54 十億米ドル |

| 成長率 (2025 - 2030) | 16.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる自動車3Dプリンティング市場分析

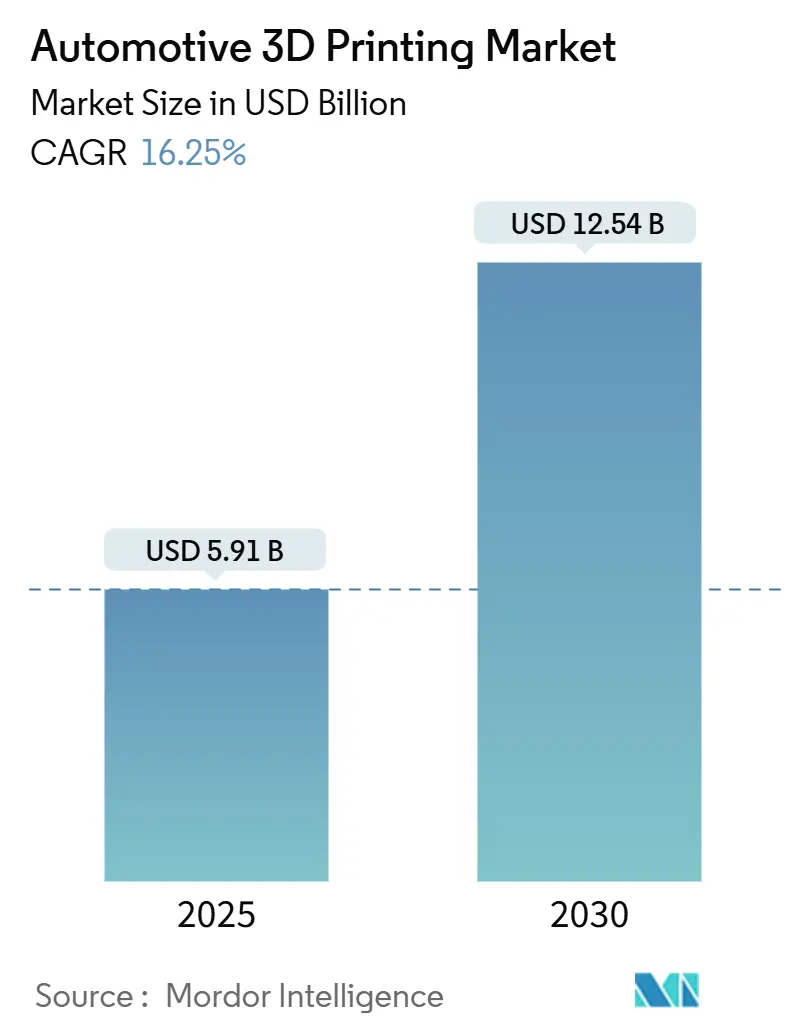

自動車3Dプリンティング市場は2025年に59億1,000万米ドルと評価され、2030年までに125億4,000万米ドルに達すると予測され、16.25%のCAGRを反映しています。マルチマテリアル処理、デジタルサプライチェーン統制、人工知能主導の品質管理における画期的進歩が製造経済学を再定義する中、プロトタイピングから本格的な製造への移行が加速しています。ワイヤアーク積層造形を使用してBMWが27%の排出削減を達成した例に示されるように、厳しい排出規制に適合する軽量部品への需要が成長を支えています[1]"ワイヤアーク積層造形が排出削減,", BMW Group Press Office, bmwgroup.com。溶融堆積モデリング(FDM)と選択的レーザー焼結(SLS)におけるハードウェアの進歩により処理能力が向上し、コスト効率の高い鉄・シリコン粉末により電気自動車(EV)モーター部品の金属用途が開拓されました。規制圧力、国内回帰戦略、持続可能な原料の入手可能性が一致して、確立された経済圏と新興経済圏全体で自動車3Dプリンティング市場を拡大させています。

主要なレポートポイント

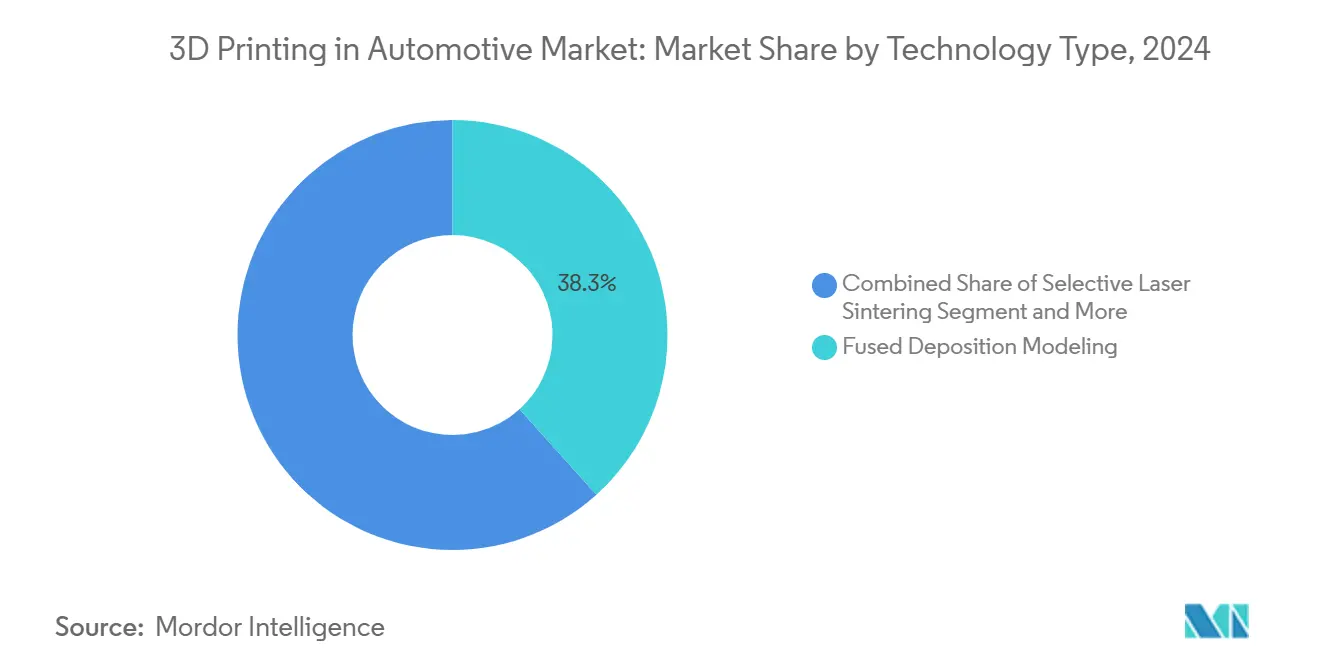

- 技術別では、FDMが2024年の自動車3Dプリンティング市場シェアの38.32%を占め、SLSは2030年まで18.53%のCAGRで最も速く成長する見込みです。

- コンポーネント別では、ハードウェアが2024年に57.32%の売上シェアでトップとなり、ソフトウェアは2030年まで18.78%のCAGRで拡大すると予測されます。

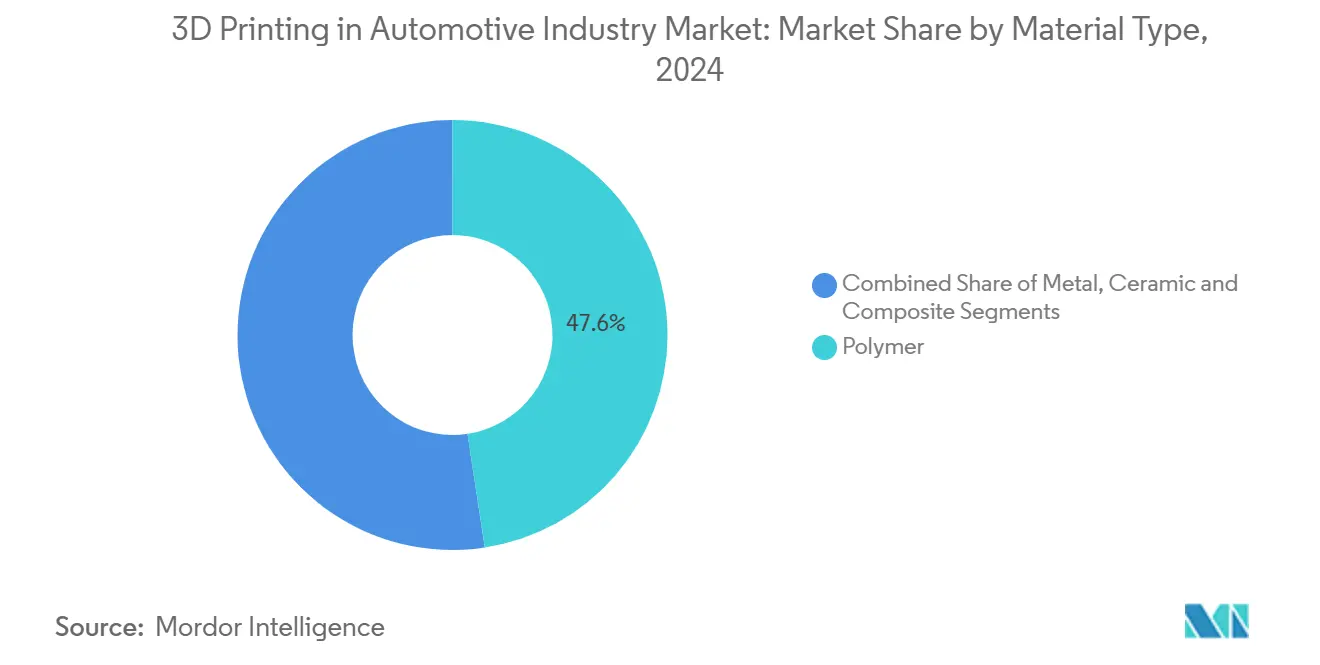

- 材料別では、ポリマーが2024年の自動車3Dプリンティング市場の47.65%のシェアを占め、金属プリンティングは2025年から2030年にかけて19.67%のCAGRで成長すると予想されます。

- 用途別では、製造部品が2030年まで26.43%のCAGRで前進し、2024年のプロトタイピングの43.87%の売上シェアを上回ります。

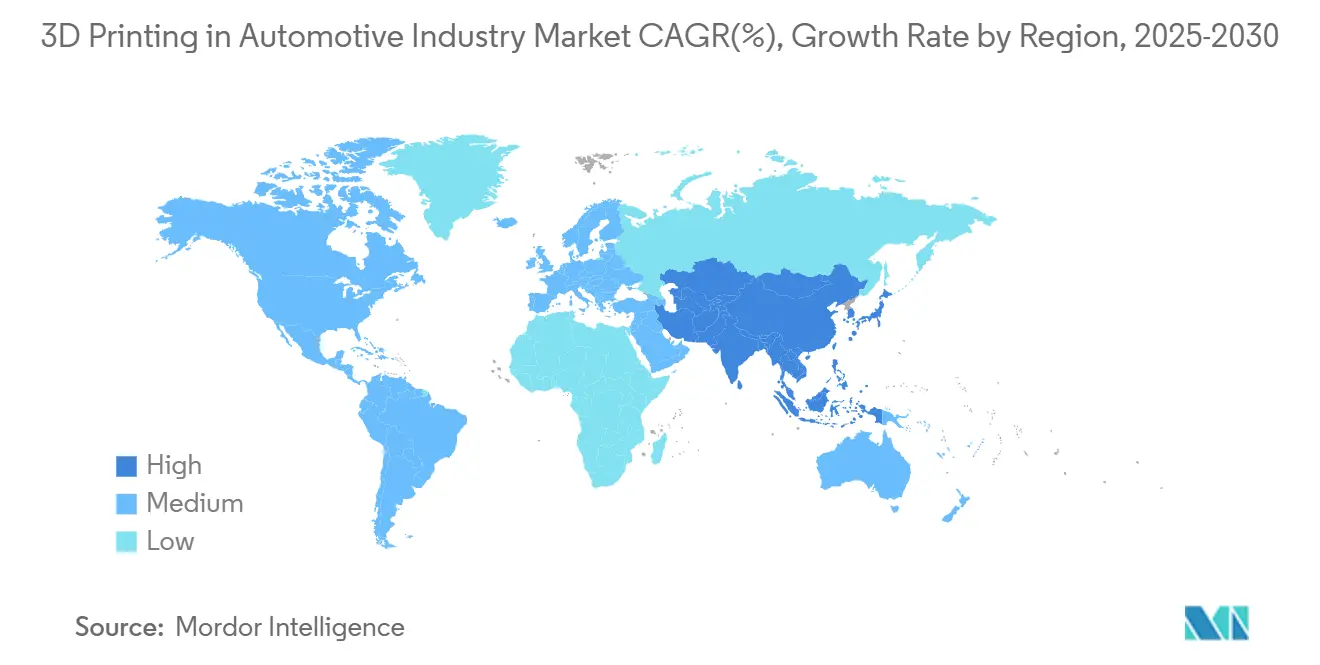

- 地域別では、北米が2024年の自動車3Dプリンティング市場シェアの38.63%を占める一方、アジア太平洋地域は2030年まで19.47%のCAGRで最も急成長する地域です。

グローバル自動車3Dプリンティング市場トレンドと洞察

推進要因影響分析

| 推進要因 | CAGR予測への(~)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EV軽量部品需要 | +3.2% | グローバル、北米・欧州に集中 | 中期(2~4年) |

| 迅速なプロトタイピングのコスト削減 | +2.8% | グローバル、アジア太平洋製造業で最も強い | 短期(2年以下) |

| カスタム製造ツーリング | +2.5% | 北米・EU産業回廊 | 中期(2~4年) |

| デジタルスペア部品在庫 | +2.1% | グローバル、航空宇宙・自動車で初期段階 | 長期(4年以上) |

| マルチマテリアルAM統合 | +1.9% | 世界の先進製造地域 | 長期(4年以上) |

| サプライチェーン国内回帰推進 | +1.7% | 北米・EU、アジア太平洋への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EV軽量部品需要

電気自動車メーカーは航続距離延長と排出基準遵守のため重量最適化を追求しています。General Motorsは、自動車製造における最大のアディティブマニュファクチャリング製アルミニウム部品を含む130以上のプリンテッド部品をCadillac Celestiqに統合しています[2]Scott Wolff, "EVモーター用鉄・シリコン粉末," Assembly Magazine, assemblymag.com。欧州のユーロ7規制がブレーキディスクコーティングと構造要素の採用を加速しています。砂ベース3Dプリンティングは鋳型開発サイクルを短縮し、公差目標を維持しながら質量を削減する鋳造設計を可能にします。バッテリー重量を相殺する必要性により、車両プラットフォーム全体でグラム単位の重量削減に向けた競争的インセンティブが強まっています。

迅速なプロトタイピングのコスト削減

企業は、アディティブマニュファクチャリングが初期段階の設計反復における機械加工に取って代わることで、プロトタイプのリードタイムを最大90%削減し、単品コストの急激な低下を報告しています。ステレオリソグラフィーの高寸法精度は低コストの精密鋳造代替案をサポートし、AIベースのビルドパラメータ最適化により初回成功率が向上します。3,000米ドル未満で価格設定されたデスクトップSLSプリンターは中小規模サプライヤーのアクセスを拡大し、アジア太平洋製造クラスター全体でイノベーションサイクルを短縮しています。

カスタム製造ツーリング

BMWは、材料廃棄物を70%削減し、従来の減法技術では不可能な等温冷却チャネルに対応するオーダーメイドツーリングにワイヤアーク積層造形を活用しています。ロケットエンジンノズルプログラムは、熱的・構造的特性が一つの部品内で共最適化されるマルチマテリアルビルドを例示しています。治具、固定具、金型をオンデマンドで製造する能力により在庫コストが大幅削減され、金属粉末のリサイクル性を通じて持続可能性目標がサポートされます。これらの能力により自動車3Dプリンティング市場のCAGRがさらに2.5パーセントポイント押し上げられます。

デジタルスペア部品在庫

クラウド接続デジタル在庫を展開している製造業者は、センサーが部品摩耗を検知した場合にのみプリンティングを開始する自動化ワークフローにより、エンジニアリング監視時間を98%、スクラップを18%削減しています[3]"Baker HughesでのOqton展開," 3D Systems Application Note, 3dsystems.com。COVID-19危機の間、オンデマンド製造はサプライチェーンの破綻を軽減し、アディティブの回復力の利点を強調しました。企業が反応的メンテナンスから予測メンテナンスに移行する中、アディティブプリンティングはレガシーフリートの総所有コストを削減します。

制約要因影響分析

| 制約要因 | CAGR予測への(~)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 金属プリンターの高コスト | -2.4% | グローバル、新興市場で最大 | 短期(2年以下) |

| 材料認定ギャップ | -1.8% | 世界の規制部門、特に航空宇宙・医療 | 中期(2~4年) |

| エネルギー集約型レーザーシステム | -1.5% | 高エネルギー関税地域 | 中期(2~4年) |

| 知的財産セキュリティ懸念 | -1.2% | 世界の防衛・航空宇宙分野 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

金属プリンターの高コスト

産業用SLSプリンターは12,000~33,000米ドルで販売され、特殊金属粉末は平均してkg当たり300~600米ドルとなり、コスト重視のサプライヤーの採用を制限しています。ヘリウム噴霧粉末製造が最も持続可能なルートを提供しますが、初期投資は依然として高額です。ライフサイクル分析では、粉末床溶融結合は高複雑性部品において経済的であることが示されていますが、初期資本投資が広範囲の展開を阻んでいます。低コストの金属フィラメントプロセスは参入障壁を軽減しますが、後処理の複雑さを追加し、自動車3Dプリンティング市場のCAGRを2.4パーセントポイント削減しています。

材料認定ギャップ

安全性が重要な業界では、アディティブ専用合金の認定データセットが必要であり、材料当たり3~5年かかります。不完全な機械的特性データベースが設計承認を遅らせ、特に航空宇宙、医療、自動車用途において影響します。学術コンソーシアムと標準化団体が試験プロトコルの調和を加速していますが、認定のバックログが採用を1.8パーセントポイント抑制しています。

セグメント分析

技術タイプ別:FDMの支配的地位がSLSイノベーションに挑戦される

FDMは低システムコストと幅広い材料選択により2024年の自動車3Dプリンティング市場シェアの38.32%を占めました。3,000米ドル以下のデスクトップ粉末床システムが高性能ナイロンと複合材料プリンティングを民主化する中、SLSは2030年まで18.53%のCAGRで成長すると予測されます。ナノスケール光重合の進歩により、ステレオリソグラフィーの解像度は毎秒100μmで100nmまで向上し、その用途がマイクロ流体学と光学用途まで拡張されました。デジタルライトプロセシング(DLP)は宝飾品と歯科模型をますますサポートし、電子ビーム溶解は航空宇宙チタン部品にサービスを提供します。EVメーカーが耐久性のあるナイロンギアとボンネット下部品を採用する中、SLSベース部品の自動車3Dプリンティング市場規模は急激に拡大すると予測されます。

アディティブ技術とサブトラクティブ技術を組み合わせたハイブリッド製造が勢いを増しています。FDMツールパスは連続繊維強化を統合し、二次作業なしに引張強度を向上させます。ホログラフィック体積プリンティングは、全レイヤーを同時に硬化させることで最大20倍の速度向上を実証し、大量生産自動車内装への可能性を秘めています。プロセスシミュレーションソフトウェアの継続的改善により試行反復が削減され、SLS設置ベースが増加してもFDMが関連性を保つことが保証されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に利用可能

コンポーネントタイプ別:ソフトウェア成長がハードウェア拡大を上回る

ハードウェアは2024年の売上の57.32%を占め、プリンター、後処理ステーション、スキャナーを含みます。しかし、機械学習アルゴリズムが欠陥率を削減し、マルチファクトリーフリートを統制する中、ソフトウェアは18.78%のCAGRで拡大しています[4]"ポリマープリンティングにおけるAI駆動プロセス最適化," EOS GmbH, eos.info。Baker Hughesに展開された製造オペレーションプラットフォームは監視時間を98%、スクラップを18%削減しました。自動車メーカーが特殊材料や資本支出を正当化しない小規模製造実行をアウトソーシングする際、サービスビューローが繁栄しています。

AI駆動のビルドパラメータエンジンはエンジニアリング労働を80%削減し、自動車3Dプリンティング市場内でのソフトウェアシェアの上昇に貢献しています。ブラウザベースのコラボレーションスイートは大陸間での設計反復を可能にし、同時エンジニアリングと迅速な製造リリースを実現します。クラウド接続が拡大する中、サブスクリプション収益はベンダーに高利益率の年金を提供し、競争バランスをマシンからデジタルエコシステムにシフトさせます。

材料タイプ別:ポリマーリーダーシップにもかかわらず金属プリンティングが加速

ポリマーは2024年の総売上の47.65%のシェアを維持し、生体適合性樹脂とボンネット下用途向け高温複合材料によってサポートされました。それでも、金属プリンティングはEVモーター用鉄・シリコン粉末と構造部品用アルミニウム・スカンジウム合金に牽引されて2030年まで19.67%のCAGRで成長しています。金属部品の自動車3Dプリンティング市場規模は10年末までに40億米ドルを超えると予測されます。

選択的レーザー溶解プロセスにおける粉末再使用率は85%を超え、材料オーバーヘッドと環境影響を削減しています。セラミック配合物はターボチャージャーハウジングの熱バリア要件に対応し、炭素繊維強化複合材料は特殊金属なしに車両質量を減少させます。リサイクルポリマーとバイオベース原料への持続的R&Dにより、アディティブマニュファクチャリングが循環経済目標と一致します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に利用可能

用途タイプ別:製造サージが業界ダイナミクスを変革

プロトタイピングは2024年に43.87%の売上を占めましたが、アディティブ用設計原則が成熟する中、製造部品は26.43%のCAGRで最も速く成長しています。シリーズ部品の自動車3Dプリンティング市場規模は2028年までにプロトタイピングと同等になると予想されます。ツーリングと治具は等温冷却から恩恵を受け、30%のサイクル時間短縮を達成しています。GE Aerospaceの国内アディティブ能力への10億米ドルのコミットメントは、最終用途製造への移行を強調しています。

FDAが承認した医療グレードPEEK頭蓋インプラントは、産業用プリンターで製造される高価値患者専用部品を例示しています。自動車OEMは現在、アディティブマニュファクチャリング製ブラケット、ダクト、内装トリムを組立ラインに直接統合し、部品数を削減し、車両パーソナライゼーションを加速しています。認証障壁が減少する中、スペア部品プリンティングはレガシーモデルのアフターセールスサプライチェーンを再構築します。

地域分析

北米は米国の支配的な航空宇宙・EV サプライチェーンによってサポートされ、2024年に38.63%のシェアで自動車3Dプリンティング市場をリードしています。GE Aerospaceのアディティブ施設への10億米ドル投資は、国内製造への長期的信頼を示しています。インフレ削減法と組み合わされたリショアリング イニシアチブが現地製造を奨励し、自動車ティア全体でのプリンター設置を加速しています。カナダとメキシコは軽量トラック部品と航空宇宙鋳造鋳型を通じて貢献し、越境貿易フレームワークを活用しています。

アジア太平洋地域は中国の製造デジタル化とインドの新興バイオプリンティングスタートアップに牽引され、2030年まで19.47%のCAGRで最も急成長する地域です。中国の五カ年計画はアディティブマニュファクチャリングを戦略的支柱と位置づけ、自動車ハブとバッテリー工場全体での設置成長を促進しています。インドのEOSとGodrejの協力が航空宇宙用途を加速し、官民R&Dセンターがスキル開発を促進しています。日本と韓国は材料イノベーションを推進し、ハイブリッド電動パワートレインに特化した耐熱ポリマーを開発しています。東南アジア電子クラスターは政府税制優遇措置に支援されてツーリング用3Dプリンティングを採用しています。

欧州は製造業者の過半数がアディティブプロセスを展開するドイツを中心として重要なシェアを占めています。この地域はAM企業売上高の30.6%をR&Dに再投資し、金属プリンター輸出でのリーダーシップを強化しています。フランスとイタリアはスーパーカー向け複合材料プリンティングを拡大し、スカンジナビアは車両内装用バイオベースポリマーを探索しています。ISO/ASTM標準による規制調整がプリンテッド部品の越境認定をサポートし、サプライチェーンフローを円滑化しています。南米と中東の新興地域は多様化を追求し、サウジアラビアは金属製造のエネルギー消費削減のためSMEにエントリーレベルプリンターを装備しています。ブラジルは農業機械向けアディティブ修理ハブを試験運用し、高所得経済圏を超えた技術の到達範囲を実証しています。

競争環境

自動車3Dプリンティング市場は中程度の分散を示しています。上位企業が集合的に重要な塊を制御していますが、統合が加速しています。Stratasysは買収とポリマーシステムR&Dの資金調達のため、Fortissimo Capitalからの1億2,000万米ドルの出資により貸借対照表を強化しました。Nano DimensionはDesktop Metalの買収に1億7,930万米ドル、Markforgedの買収に1億1,600万米ドルを費やし、ポリマー、金属、電子機器能力を備えた2億米ドル売上のグループを形成しました。統合企業は重複ポートフォリオを合理化して、ソフトウェアと粉末製造におけるシェアを獲得しています。

ソフトウェア差別化は激化する戦場です。3D SystemsのOqtonプラットフォームはBaker Hughesで98%の監視時間削減を実現した後、大規模な産業勝利を確保しました。EOSはAIをプリンターフリートに統合し、パラメータセットアップ反復を80%削減します。HPはMaterialiseと提携して独自データセットをクラウドツールチェーンに組み込み、クローズドループプロセス制御を促進しています。

ニッチな破壊者はデスクトップSLSと樹脂システムをターゲットにしています。FormlabsのMicronics買収は10,000米ドル未満の粉末床ユニットを加速し、自動車3Dプリンティング市場をデザインスタジオとサービスガレージに拡張します。ハイブリッドマシンビルダーはアディティブと5軸ミリングを組み合わせて、短縮されたサイクル時間でCNCに匹敵する表面仕上げを達成しています。特許出願はマルチマテリアルプリントヘッドとAI生成ラティス幾何学に集中し、イノベーターが大量製造規模を求める自動車OEMにコア技術をライセンスする立場に位置づけています。

自動車3Dプリンティング業界リーダー

-

Stratasys Ltd

-

3D Systems Corporation

-

EOS GmbH

-

HP Inc.

-

Materialise NV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:General Motorsは業界最大の3Dプリンテッドアルミニウム構造部品を含む130以上のアディティブマニュファクチャリング部品でCadillac Celestiqが限定シリーズ製造に入ることを確認し、高級車ボディ構造におけるAMの役割を固めました。

- 2025年4月:Nano Dimensionは金属・複合材料能力を強化しつつアディティブマニュファクチャリング市場を統合して、1億1,600万米ドルでのMarkforged買収を完了しました。

- 2024年3月:HPは自動車メーカーの持続可能性目標をサポートする耐久性・軽量自動車内装部品向けに85%の再利用率で設計されたナイロン材料HP 3D HR PA 12 Sをリリースしました。

グローバル自動車3Dプリンティング市場レポート範囲

3Dプリンティングは積層造形とも呼ばれ、コンピュータ支援設計(CAD)の助けを借りて三次元オブジェクトを層ごとに作成するプロセスです。自動車業界において、3Dプリンティングは納期短縮、材料廃棄物削減、製造コスト低減、生産率向上、自動車部品の迅速なプロトタイピングの全体的な時間短縮のためカスタマイズされた自動車部品を製造します。

自動車3Dプリンティング市場は技術タイプ、コンポーネントタイプ、材料タイプ、用途タイプ、地域別にセグメント化されています。技術タイプ別では、市場は選択的レーザー焼結(SLS)、ステレオリソグラフィー(SLA)、デジタルライトプロセシング(DLP)、電子ビーム溶解(EBM)、選択的レーザー溶解(SLM)、溶融堆積モデリング(FDM)としてセグメント化されています。コンポーネントタイプ別では、市場はハードウェア、ソフトウェア、サービスとしてセグメント化されています。材料タイプ別では、市場は金属、ポリマー、セラミックに分離されています。用途タイプ別では、市場は製造とプロトタイピング/R&Dとしてセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、その他の世界として観察されています。

レポートは上記のすべてのセグメントに対して価値(十億米ドル)での自動車3Dプリンティング市場の市場規模と予測を提供します。

| 選択的レーザー焼結(SLS) |

| ステレオリソグラフィー(SLA) |

| デジタルライトプロセシング(DLP) |

| 電子ビーム溶解(EBM) |

| 選択的レーザー溶解(SLM) |

| 溶融堆積モデリング(FDM) |

| ハードウェア |

| ソフトウェア |

| サービス |

| 金属 |

| ポリマー |

| セラミック |

| 複合材料 |

| 製造 |

| プロトタイピング |

| ツーリング・治具 |

| スペア部品/MRO |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 技術タイプ別 | 選択的レーザー焼結(SLS) | |

| ステレオリソグラフィー(SLA) | ||

| デジタルライトプロセシング(DLP) | ||

| 電子ビーム溶解(EBM) | ||

| 選択的レーザー溶解(SLM) | ||

| 溶融堆積モデリング(FDM) | ||

| コンポーネントタイプ別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 材料タイプ別 | 金属 | |

| ポリマー | ||

| セラミック | ||

| 複合材料 | ||

| 用途タイプ別 | 製造 | |

| プロトタイピング | ||

| ツーリング・治具 | ||

| スペア部品/MRO | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要質問

現在の自動車3Dプリンティング市場の規模は?

市場は2025年に59億1,000万米ドルと評価され、16.25%のCAGRで2030年には125億4,000万米ドルまで成長すると予測されています。

どの技術が自動車3Dプリンティング市場をリードしていますか?

溶融堆積モデリングが2024年に38.25%の市場シェアでリードしていますが、選択的レーザー焼結が18.53%のCAGRで最も速く成長しています。

ソフトウェアプラットフォームは自動車3Dプリンティング業界をどのように形成していますか?

AI対応製造オペレーションソフトウェアは監視時間を98%、スクラップを18%削減でき、ソフトウェアを18.78%のCAGRで最も急成長するコンポーネントセグメントにしています。

自動車用途における金属3Dプリンティングのより広範囲な採用を制限する制約要因は何ですか?

高プリンター・粉末コスト、長期間の材料認定サイクル、エネルギー集約型レーザーシステムが集合的に予測CAGRを削減しています。

どの企業が自動車3Dプリンティング市場の統合を推進していますか?

Nano Dimension、Stratasys、GE Aerospace、Formlabsが競争ダイナミクスを再構築する買収と戦略投資をリードしています。

最終更新日: