オーストラリア超音波装置市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

| 市場規模 (2025) | 178.44 百万米ドル |

| 市場規模 (2030) | 231.03 百万米ドル |

| 成長率 (2025 - 2030) | 4.45% CAGR |

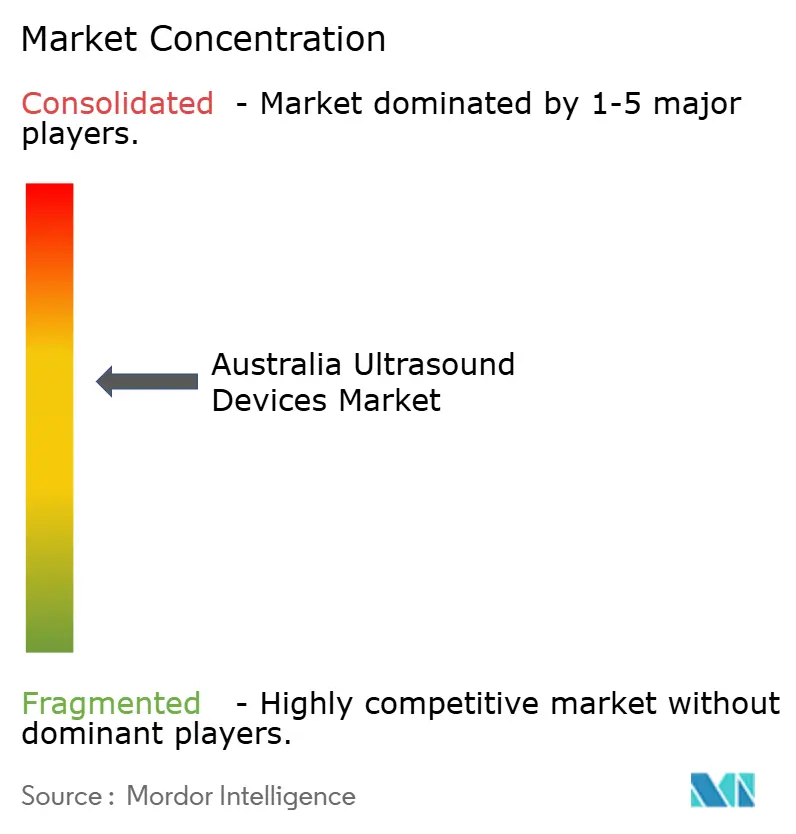

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア超音波装置市場分析

オーストラリア超音波装置市場規模は2025年に1億7,844万米ドルと推定され、予測期間(2025年~2030年)中に年平均成長率4.45%で、2030年には2億3,103万米ドルに達すると予想されています。

需要は、持続的な公共部門の設備投資、慢性疾患の罹患率上昇、3D、4D、AI対応画像への着実な技術移行により支えられています。地方都市での民間産科クリニックの拡大と、救急車や一次医療でのポイントオブケア超音波(POCUS)採用の拡大が、段階的な台数販売を下支えしています。オーストラリア超音波装置市場はまた、治療用品庁(TGA)が2024年に低リスク機器の監査を合理化し、世界のメーカーの市場投入時間を短縮した後の支援的な規制環境からも恩恵を受けています。構造的な逆風は残っています:全国で3,000人を超える認定超音波検査技師の不足、ハードウェアの80%の輸入依存、公立病院での設備予算の制約がより迅速な普及を制限しています。

主要レポート要点

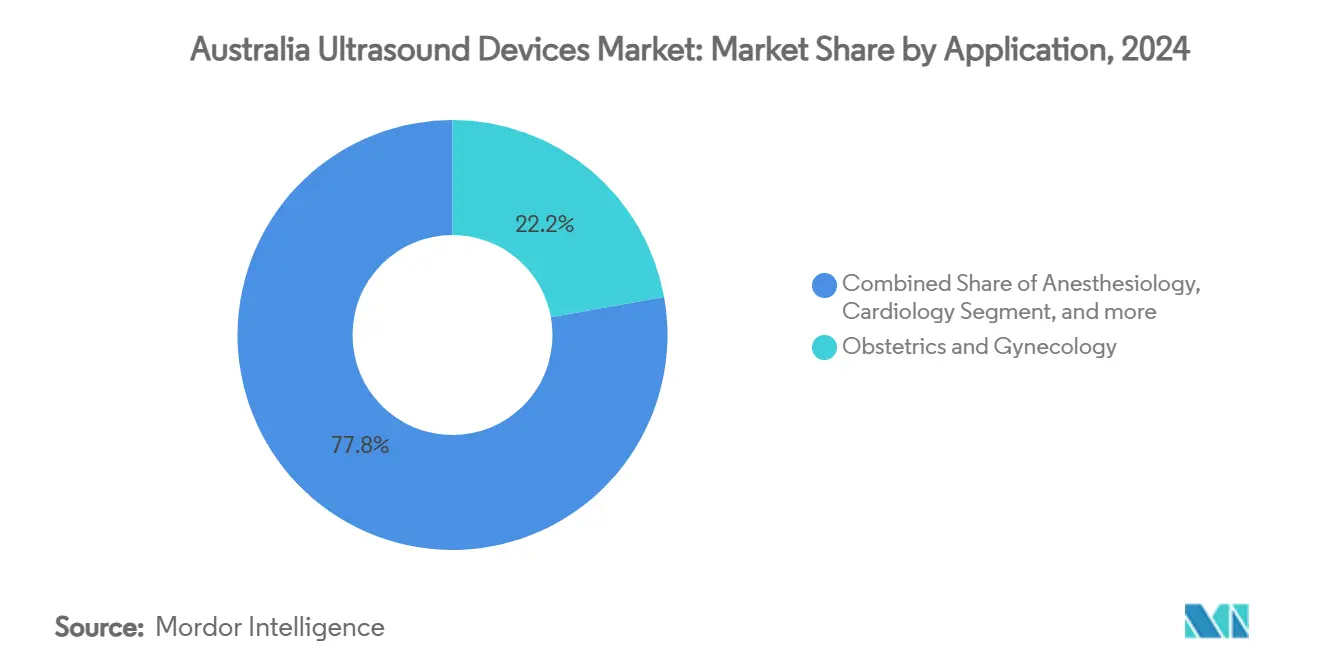

- 用途別では、産科・婦人科が2024年のオーストラリア超音波装置市場で22.17%のシェアでリードし、麻酔科は2030年まで5.78%の最高予測年平均成長率を記録しました。

- 技術別では、3D・4Dシステムが2024年のオーストラリア超音波装置市場規模の43.39%を占め、高強度集束超音波(HIFU)は2030年まで年平均成長率5.28%で拡大すると予測されています。

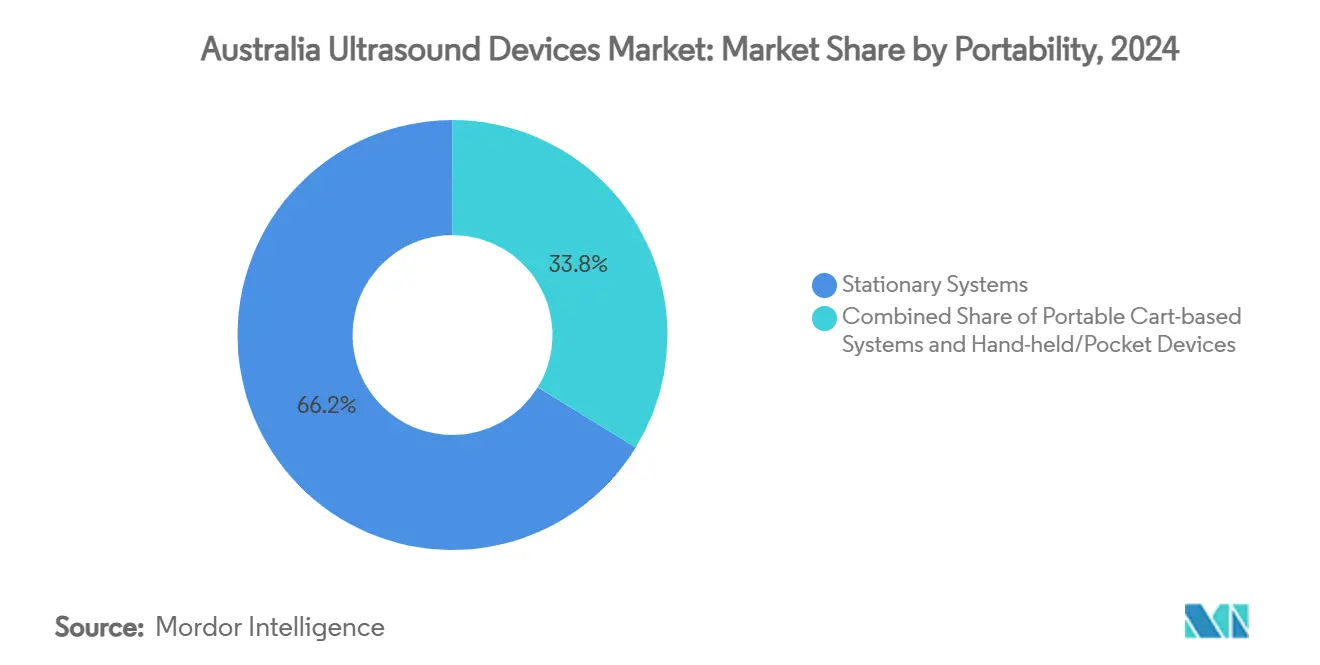

- 可搬性別では、固定式プラットフォームが2024年のオーストラリア超音波装置市場シェアの66.23%を占有しましたが、ハンドヘルド機器は同期間で年平均成長率7.12%で前進しています。

- エンドユーザー別では、公立病院が2024年に39.13%の収益シェアを占め、私立病院は2030年まで年平均成長率6.62%で成長すると予測されています。

オーストラリア超音波装置市場の動向と洞察

ドライバー影響分析

| ドライバー | (~) % 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 慢性・生活習慣病の 負担 | +0.8% | 全国、 都市部でより高い影響 | 長期(≥ 4年) |

| 一次医療・救急車での POCUSの急速な普及 | +0.7% | 全国、 農村・遠隔地域を重視 | 中期 (2-4年) |

| 小型化・ AI支援画像ワークフロー | +0.6% | 全国、 主要病院での早期採用 | 中期 (2-4年) |

| 政府の 「オーストラリア製品購入」調達推進 | +0.4% | 全国、 公共部門調達に焦点 | 長期(≥ 4年) |

| 地方都市での 民間産科クリニック拡大 | +0.3% | 地方中心都市 と地方都市 | 中期 (2-4年) |

| ノーザンテリトリーでの 防衛・遠隔医療プロジェクト | +0.2% | ノーザンテリトリー と遠隔地域 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

慢性・生活習慣病の負担

慢性心血管疾患、筋骨格系疾患、腫瘍学的疾患が高齢化人口とともに増加し、すべての州で超音波需要を高めています。AI強化ワークフローは、スキャンから報告までの時間を短縮し、超音波検査技師不足により予約が遅れる状況で重要です。モバイルシステムはコミュニティスクリーニングをさらに支援し、患者を高額なCTやMRIに紹介する必要性を減らします。65歳以上の市民が2030年までに60%増加すると予測される中、拡張可能な診断能力が政策上の命題となります。機器販売と予防医療訓練をバンドルするベンダーがこの人口統計学的負担から恩恵を受けています。

一次医療・救急車でのPOCUSの急速な普及

ポイントオブケア超音波は救急部門から一般診療に移行しています。構造化コースを完了した農村部の臨床医は、6か月以内に22%の知識向上と62%の臨床利用を報告しました。ノーザンテリトリーのテレ超音波検査イニシアティブは、ライブビデオを介して救急隊員と病院専門医を結び、産科救急において救命を実証しています。明確な有用性にもかかわらず、普及は専門医紹介を好む診療文化と、メディケア還付に現場監督を義務付ける還付規則によって抑制されています。[1]Australian Government Department of Health、『メディケア給付スケジュール注記IN.0.13』、health.gov.au進行中のエビデンス生成研究は、請求経路を明確化し、一次設定でのPOCUSをさらに合法化することを目的としています。

小型化・AI支援画像ワークフロー

シリコンベースのマイクロ電子機械(MEMS)トランスデューサーにより、単一のハンドヘルドプローブで複数の周波数をカバーし、画像忠実度を維持しながらハードウェアフットプリントを縮小できるようになりました。[2]IEEE Spectrum、『チップ上の超音波が汎用スキャナーを約束』、spectrum.ieee.orgアルゴリズムがビームフォーミングと解剖学的測定を自動化し、初級レベルのユーザーが診断品質のスキャンを取得できるため、オーストラリアの労働力不足に直接対処しています。GE HealthcareはNVIDIAと2025年に提携し、プローブ訓練を仮想化し、患者での実験なしにAI展開を加速しています。スポーツ医学クリニックはすでに腱損傷を視覚化するための拡張ガイダンスに依存しており、AIが病院の壁を超えてスキル障壁を下げることを示しています。

政府の「オーストラリア製品購入」調達推進

キャンベラのFuture Made in Australia Actは、国内経済価値を提供する契約を公共購入者に奨励しています。オーストラリア医療技術製造センターは地域デバイス生産能力を強化するために2,000万米ドルを約束し、超音波コンポーネントが優先カテゴリーに含まれています。輸入依存は依然として超音波ハードウェアの80%をカバーしており、即座のリショアリングは非現実的です。しかし、ユニットを現地で組み立てまたはサービスするベンダーは、ビクトリア州の病院が現地コンテンツ準拠を実証するサプライヤーをショートリストに載せたように、公共入札で優遇採点を確保しています。時間の経過とともに、これらの基準は製造やR&D機能をオーストラリアに組み込むパートナーシップに向けて市場シェアを再配分する可能性があります。

制約影響分析

| 制約 | (~) % 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ハンドヘルドスキャンの 還付不確実性 | -0.5% | 全国、 私立診療の採用により高い影響 | 短期(≤ 2年) |

| 超音波検査技師 労働力不足 | -0.8% | 全国、 農村地域で深刻な影響 | 長期(≥ 4年) |

| 輸入依存による 価格変動 | -0.4% | 全国、 すべての市場セグメントに影響 | 中期 (2-4年) |

| 公立病院での 設備予算サイクルの遅れ | -0.3% | 州レベル のばらつき、NSWとビクトリア州がリード | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

ハンドヘルドスキャンの還付不確実性

メディケア注記IN.0.13は多くの超音波還付に専門医の監督を要求し、一般開業医によるハンドヘルドPOCUSスキャンを病院の壁外では資金未提供のままにしています。これは臨床上の利益が証明されている場合でも民間採用を制限しています。民間保険会社はまだハンドヘルド補償を標準化しておらず、代わりにケースバイケースで請求を承認しています。今後のHealth Technology Assessment改革は条件付き資金提供経路を約束していますが、エビデンス書類と価格-数量契約の組み立てには時間がかかります。農村部のGPにとって、明確な請求コードの不在が投資への主要な障害です。

超音波検査技師労働力不足

2023年に全国でわずか7,780人の認定超音波検査技師が開業しており、推定3,000人のギャップが残され、予約待ち時間を延長し給与を押し上げています。[3]Australasian Sonographers Association、『労働力レポート2024』、sonographers.org従事者の25%のみが正式な規制下で働いており、品質保証と州間移動を複雑化しています。臨床実習不足は学生の処理能力を妨げ、特に監督が生産性を押し下げる民間クリニックで顕著です。連鎖効果により、一部のプロバイダーはCTやMRI紹介に向かい、システムコストを押し上げています。AI駆動の自動化は負担を軽減する可能性がありますが、認定機関は最終報告に人間の監視を依然として要求しています。

セグメント分析

用途別:産科が優位を維持しながら麻酔科が急伸

産科・婦人科は2024年のオーストラリア超音波装置市場で22.17%のシェアを維持し、普遍的な出生前スクリーニングガイドラインと民間クリニックでの3D胎児画像パッケージの人気を反映しています。セグメントは、高度なトランスデューサーを必要とする選択的4D記念スキャンを期待する両親が選択するため、安定した台数販売を生み続けています。母親年齢の上昇も高リスクスクリーニングを推進し、洗練されたワークフローモジュールを備えたカートベースシステムを支持しています。

麻酔科は臨床用途の中で最も速い年平均成長率5.78%での拡大が予測されており、地域ブロック技術が安全性のため超音波ガイダンスにますます依存しているためです。救急部門と日帰り手術センターは、血管アクセス、神経マッピング、術後肺検査が可能なポータブルシステムで処置室を改修しています。そのため麻酔科のオーストラリア超音波装置市場規模は放射線科購入よりも迅速に上昇する予定ですが、絶対的な収益は依然として小さいままです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

技術別:3Dリーダーシップがハイフ革新に直面

3次元・4次元画像は2024年のオーストラリア超音波装置市場規模の43.39%を獲得し、体積評価と後処理解析への産科・循環器科需要から恩恵を受けています。ベンダーは人間工学的プローブ設計とリアルタイムレンダリングによって差別化を図り、スキャン時間を短縮しています。

高強度集束超音波は今日ではニッチシェアのみを占めていますが、子宮筋腫と前立腺用途への非侵襲的腫瘍切除により年平均成長率5.28%の可能性を示しています。HIFUを試行している病院は外科手術に比べて患者回復時間の短縮を指摘しており、設備予算が整い次第より広範な採用を示しています。従来の2D診断システムは低コストのため農村地域で持続しますが、先進的モダリティは段階的支出を獲得する態勢にあるようです。

可搬性別:固定式プラットフォームが地歩を固める一方でハンドヘルド機器が破壊

固定式コンソールは2024年のオーストラリア超音波装置市場シェアの66.23%を占め、複雑な症例に高級画質を必要とする放射線科・循環器科部門に支えられています。5年の交換サイクルとバンドルされたサービス契約により、ベンダーは定期収益を確保できます。

しかし、ハンドヘルドプローブは、臨床医がベッドサイド診断と遠隔医療統合を求める中、急速な年平均成長率7.12%を示しています。ハードウェアをサブスクリプションベースのクラウドストレージと結合するデバイスメーカーは、IT予算が限られた一般診療でより速い浸透を報告しています。したがって可搬性の連続体は階層化されて成長しています:三次センター向けの高級カート、地方病院向けの中級モバイル、現場使用向けのポケットデバイス。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

エンドユーザー別:公立病院の規模が私立病院の敏捷性と出会う

公立病院は外傷、産科、腫瘍学経路における役割により支出の39.13%を獲得しました。マルチモダリティ調達フレームワークが交渉力を高めますが、入札範囲はサービスと訓練を提供するフルラインメーカーを支持します。

私立病院は抑制された選択手術と日帰り手術への投資により年平均成長率6.62%で成長しました。セグメントは公立ブロックより小さいままですが、その速いペースはサプライヤーに魅力的なアップセル機会を提供します。専門クリニックと理学療法センターも、使用ベース期間にコストを分散する融資スキームに後押しされて、軽量デバイスの購入を拡大しています。

地理分析

都市州が数量を支配し、ニューサウスウェールズ州、ビクトリア州、クイーンズランド州が設置能力の70%以上を占めています。シドニーの統合e-Health記録プラットフォームは、ネットワークアップグレードに合致したコンソール交換を支持する集中画像アーカイブを推進しています。メルボルンの病院は州主導の調達パネルを活用し、ベンダーショートリストを圧縮しますが、複数年スパンでの注文可視性を保証します。

地方市場は対照的なパターンを明らかにします。ノーザンテリトリーテレ超音波検査プログラムは500km距離での生体心臓スキャンを開拓し、遠隔先住民コミュニティでの堅牢なポータブルユニットへの需要を実証しました。西オーストラリア州は、出張臨床医がアウトリーチキャンプ中にバッテリー駆動プローブを操作する類似モデルを試験しています。

タスマニア州とオーストラリア首都特別地域は小規模ですが技術に精通したポケットを追加します。ホバートの王立病院は人員配置ギャップに対処するため2024年にAI対応カートシステムにアップグレードしました。キャンベラは防衛関連外傷研究に焦点を当て、超音波を迅速対応プロトコルと統合しています。したがって地理は仕様とサービスモデルの両方を形成し、多様なサプライヤーポートフォリオを要求します。

競争環境

グローバル多国籍企業は現地子会社と販売店提携を通じてオーストラリア超音波装置市場を形成し続けています。GE Healthcareは幅広い心臓・女性健康ポートフォリオを活用してリーダーシップを維持しています。PhilipsとSiemens Healthineerは重要なシェアを保持していますが、ポータブルシステムで中国新規参入者と米国スタートアップに地歩を譲っています。

AI能力が新たな戦場です。GEの2025年のNVIDIAとの協力は自律画像取得ワークフローを標的とし、超音波検査技師不足への直接的な回答です。Butterfly NetworkとExo Imagingはスマートフォン接続を活用してカート価格を下回りながらクラウドベースの品質保証を提供しています。TGAの市販後監視規則の遵守が小規模輸入業者の障壁として機能し、製品多様性が広がっても適度な市場集中を維持しています。

通貨変動により価格圧力が表面化しています。オーストラリア内で部品組み立てやプローブ修理を提供するベンダーが為替レートリスクを軽減し、現地コンテンツを支持する調達規則に訴求しています。サービス幅は、特にデバイスとテレ教育をバンドルする地方入札において、ピクセル数やスキャン深度と同程度にサプライヤーを差別化しています。

オーストラリア超音波装置産業リーダー

GE Healthcare

Siemens Healthineers AG

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Mindray Medical

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年3月:Getz Healthcareは、薬剤抵抗性本態性振戦などの神経学的疾患を持つオーストラリア在住者向けのヘルスケアサービスへの製品利用可能性とアクセス性を、磁気共鳴誘導集束超音波治療のメディケア給付スケジュール(MBS)リスティング導入により向上させました。この治療は特殊な超音波技術を利用して切開なしで標的脳治療を提供します。

- 2024年1月:Claris Mobile Healthは、オーストラリアの都市・農村病院の医師・看護師にデュアルアレイワイヤレスPAL HD3超音波スキャナーを提供し、ヘルスケアプロバイダーがより迅速に疾患を診断し、患者のベッドサイドで臨床治療を提供できるよう支援しました。

オーストラリア超音波装置市場レポート範囲

診断超音波は超音波検査とも呼ばれ、高周波音波を使用して体内の様々な構造の画像を生成する画像技術です。腎臓、肝臓、その他の腹部の様々な疾患を評価します。また、心疾患、喘息、がん、糖尿病を含む慢性疾患でも主に使用されています。したがって、これらのデバイスは診断画像と治療モダリティとして利用され、医療分野で幅広い用途があります。

オーストラリア超音波装置市場は用途、技術、タイプ別にセグメント化されています。用途別では、市場は麻酔科、循環器科、婦人科/産科、筋骨格系、放射線科、集中治療、その他の用途にセグメント化されています。技術別では、市場は2D超音波画像、3D・4D超音波画像、ドプラー画像、高強度集束超音波にセグメント化されています。タイプ別では、市場は固定式超音波とポータブル超音波にセグメント化されています。各セグメントについて、市場規模は価値(USD)で提供されています。

| 麻酔科 |

| 循環器科 |

| 産科・婦人科 |

| 筋骨格系 |

| 放射線科 |

| 集中治療 |

| 泌尿器科 |

| 血管 |

| その他の用途 |

| 2D超音波画像 |

| 3D・4D超音波画像 |

| ドプラー画像 |

| 高強度集束超音波 |

| その他の技術 |

| 固定式システム |

| ポータブルカートベースシステム |

| ハンドヘルド/ポケットデバイス |

| 公立病院 |

| 私立病院 |

| 専門クリニック |

| その他のエンドユーザー |

| 用途別 | 麻酔科 |

| 循環器科 | |

| 産科・婦人科 | |

| 筋骨格系 | |

| 放射線科 | |

| 集中治療 | |

| 泌尿器科 | |

| 血管 | |

| その他の用途 | |

| 技術別 | 2D超音波画像 |

| 3D・4D超音波画像 | |

| ドプラー画像 | |

| 高強度集束超音波 | |

| その他の技術 | |

| 可搬性別 | 固定式システム |

| ポータブルカートベースシステム | |

| ハンドヘルド/ポケットデバイス | |

| エンドユーザー別 | 公立病院 |

| 私立病院 | |

| 専門クリニック | |

| その他のエンドユーザー |

レポートで回答される主要質問

2025年のオーストラリア超音波装置市場規模はどの程度ですか?

オーストラリア超音波装置市場規模は2025年に1億7,844万米ドルです。

2030年までのオーストラリアにおける超音波装置の年平均成長率はどの程度と予想されますか?

市場は2025年から2030年の間に年平均成長率4.45%で成長すると予測されています。

同国の超音波需要をリードする用途セグメントはどれですか?

産科・婦人科が2024年に22.17%の収益シェアでリードしています。

ハンドヘルド超音波装置はどれほど速く成長していますか?

ハンドヘルド機器は可搬性カテゴリーの中で最も速い年平均成長率7.12%で前進しています。

オーストラリア農村部での超音波普及加速への主な障壁は何ですか?

認定超音波検査技師の不足と不明確なハンドヘルド還付経路が普及を遅らせています。

診断を超えて勢いを得ている技術はどれですか?

高強度集束超音波が筋腫切除などの治療用途で年平均成長率5.28%で拡大しています。

最終更新日: