オーストラリア歯科機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

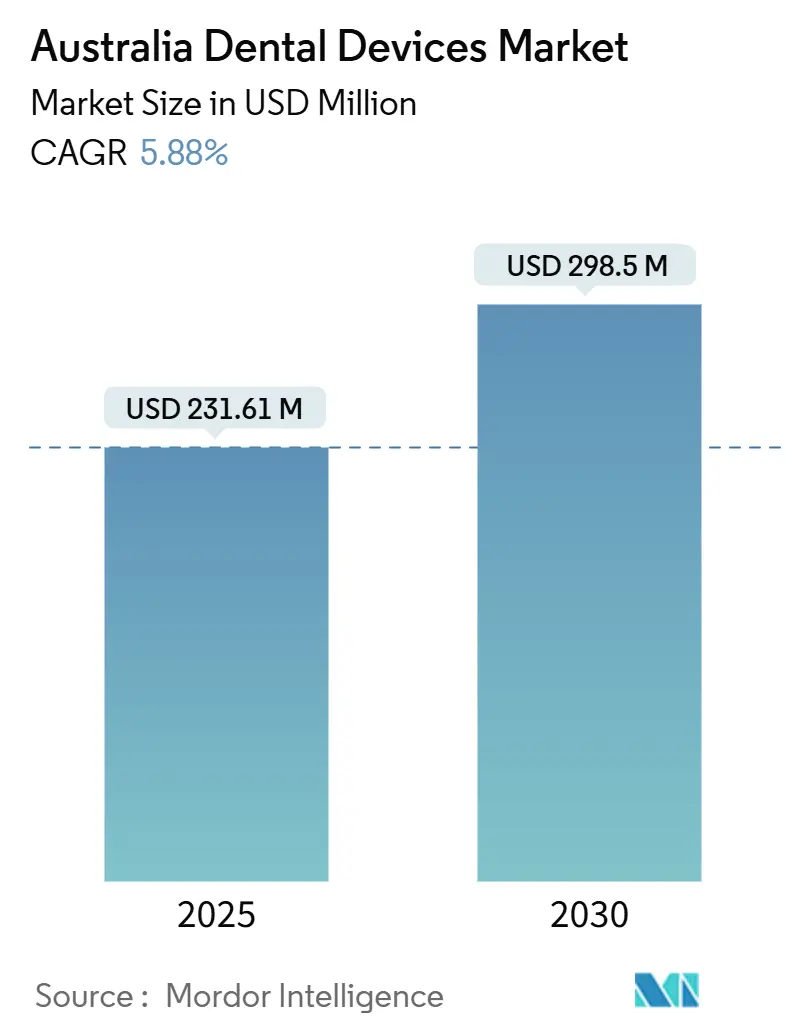

| 市場規模 (2025) | 231.61 百万米ドル |

| 市場規模 (2030) | 298.5 百万米ドル |

| 成長率 (2025 - 2030) | 5.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるオーストラリア歯科機器市場分析

オーストラリア歯科機器市場規模は2025年に2億3,161万米ドルと推定され、予測期間(2025年〜2030年)中に年平均成長率5.88%で2030年に2億9,850万米ドルに達すると予想されています。

オーストラリア歯科機器市場は、予防ケア政策、民間診療所における技術普及の拡大、都市部世帯の選択的支出の着実な向上を背景に進展しています。診断機器は、治療計画の精度向上と診療時間効率化を図るコーンビームCT、デジタル放射線撮影、口腔内スキャニングシステムへの投資により前面に押し出されています。小児歯科給付制度(CDBS)が2年間の給付上限を730米ドルに引き上げたことで小児需要が急激に拡大し、診療所では小児専用ハンドインスツルメント、小型鉗子、低線量撮影装置の購入が促進されています[1]出典:Services Australia, "What's Covered by the Child Dental Benefits Schedule," servicesaustralia.gov.au 。オーストラリア歯科機器市場はまた、複数拠点ネットワーク全体で標準化されたデジタルワークフローを展開する企業歯科チェーンの恩恵を受けており、これにより高価値設備投資の投資回収期間が短縮されています。それでも、メディケアの成人歯科給付範囲の限定性と地方地域の人材不足により、主要都市圏以外では成長ポテンシャルが制約されています。

主要レポート要点

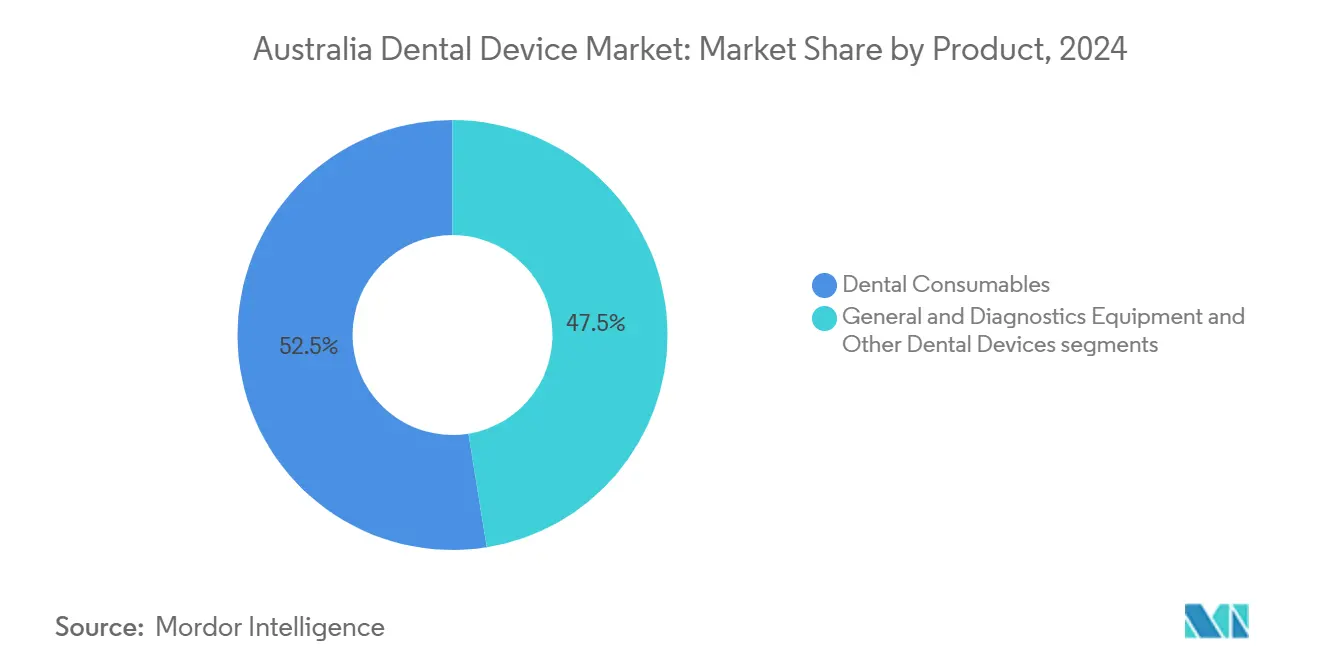

- 製品カテゴリー別では、歯科用消耗品が2024年のオーストラリア歯科機器市場シェアの52.54%でリードし、一般・診断機器は2030年まで年平均成長率6.34%での拡大が予測されています。

- 治療カテゴリー別では、補綴学が2024年のオーストラリア歯科機器市場規模の38.50%のシェアを占め、歯内療法は2030年まで年平均成長率6.16%で進展しています。

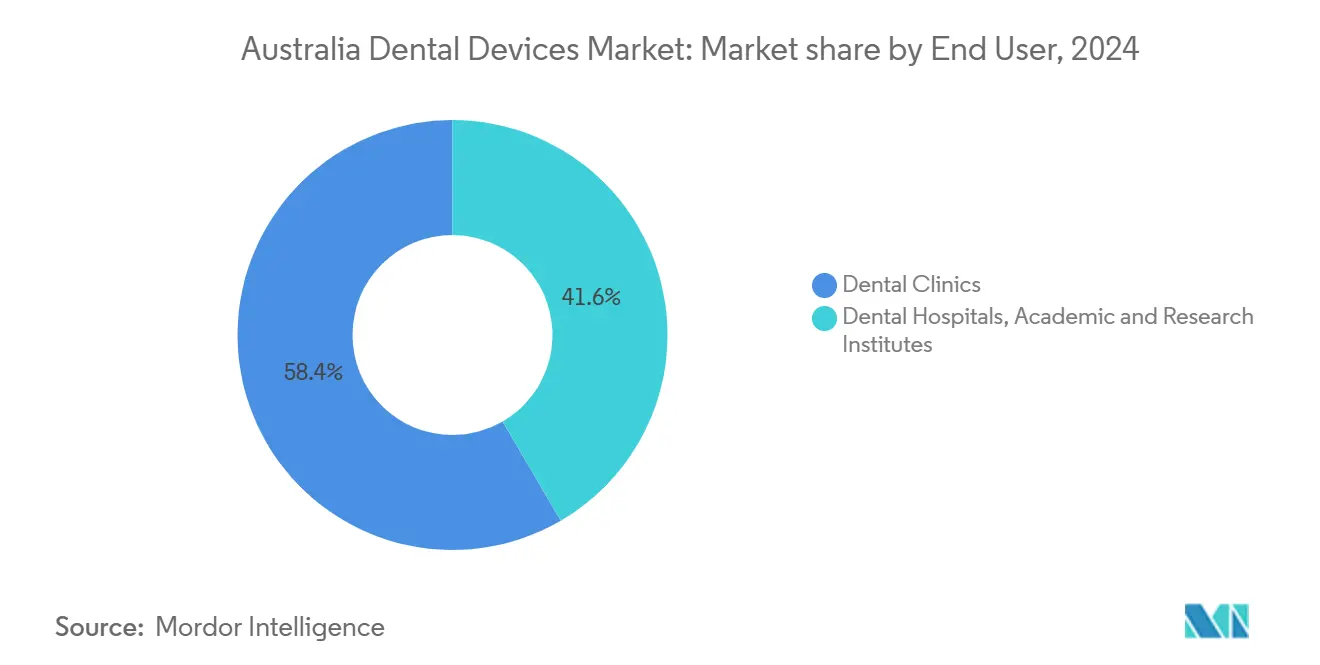

- エンドユーザー別では、歯科クリニックが2024年のオーストラリア歯科機器市場規模の58.40%を獲得し、このセグメントは2025年〜2030年の間に年平均成長率5.96%での成長が予測されています。

オーストラリア歯科機器市場トレンドとインサイト

推進要因影響分析

| 推進要因 | 年平均成長率予測への(〜)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 政府の小児歯科給付制度(CDBS)拡大による予防処置の促進 | +1.20% | 全国;大都市圏でより強い | 短期(2年以内) |

| オーストラリア都市部の高可処分所得による美容歯科需要の促進 | +0.80% | シドニー、メルボルン、ブリスベン | 中期(2〜4年) |

| 民間診療所でのチェアサイドCAD/CAMシステムの急速な普及 | +1.10% | 全国の民間診療所 | 中期(2〜4年) |

| ニュージーランド・太平洋諸島からのデンタルツーリズム成長 | +0.30% | 東海岸都市 | 長期(4年以上) |

| 選択的歯科治療を促進する民間健康保険エクストラ給付 | +0.70% | 全国 | 中期(2〜4年 |

| 情報源: Mordor Intelligence | |||

政府の小児歯科給付制度拡大

CDSBは現在、2〜17歳の対象児童に対して2暦年間で最大730米ドルを償還し、従来の上限を引き上げてタイムリーなチェックアップ、X線検査、フィッシャーシーラント、低侵襲修復処置を促進しています。診断の利用率は78%、予防処置は62%を超え、口腔内センサー、小型ヘッドハンドピース、小児用使い捨てアクセサリーの安定したスループットを生み出しています。クリニックは州の放射線ガイドラインに準拠しながら請求可能なサービスを最大化するため低線量デジタル放射線撮影を統合し、サプライヤーは小児用リトラクターとフッ化物ニスのより深い注文量を報告しています。受給資格は政府の家族手当に連動しているため、オーストラリア歯科機器市場は毎年340万人の対象児童の予測可能なパイプラインから恩恵を受け、製造業者は在庫の現地化とトレーニングサポートに自信を持っています。大都市圏では、企業化された診療所がSMS予約システムによるリコール通知をバンドルしてプログラムを活用し、機器利用率をさらに向上させています。

都市部高所得による美容歯科需要

オーストラリア最大都市における可処分所得の成長は、歯のホワイトニング、ベニア装着、透明アライナー治療などの選択的美容処置の増加を促進しています。価格に敏感な患者は依然として海外オプションを探しますが、多くの専門家は品質保証とケアの継続性のために国内治療を好みます。そのため都市部クリニックは、アライナーワークフロー最適化された口腔内スキャナー、LEDホワイトニングランプ、光重合ライトを治療室に装備し、1回訪問での処理時間を競争力のあるレベルに維持しています。若い成人層、特にサービスやクリエイティブ分野の専門家は、ビデオ中心の働き方と統合する視認性の低い矯正ソリューションを求めており、透明アライナー製造ハードウェアへの継続的需要を支えています。審美処置は1チェア時間あたりの平均請求額が高いため、診療所オーナーはシェードマッチング分光測色計や美容イメージングソフトウェアにより多くの資本を配分しています。オーストラリア歯科機器市場では結果的に、ベニア準備キット、エナメル質マイクロアブレーションツール、縫合不要の歯肉再輪郭形成を可能にするプレミアムソフトティッシュレーザーの売上が増加しています。

チェアサイドCAD/CAMシステムの急速な普及

CERECなどのシステムが主導するチェアサイドCAD/CAMプラットフォームは、口腔内スキャナー、リアルタイム設計ソフトウェア、院内ミリング装置を特徴とし、1回の診療でフルセラミッククラウンを提供します。普及率は単独診療所で27%、小グループで42%、企業クリニックで68%に達し、グループ運営者の明確な規模優位性を示しています。技工料の削減と処理時間の2週間から1回訪問への短縮により、診療所は設備投資でより早い損益分岐点を達成し、患者満足度スコアを向上させています。サプライヤーは複数年サービス契約付きでスキャナーとミリング装置をバンドル化することが増え、小規模クリニックへのキャッシュフロー影響を平滑化しています。仮歯用3Dプリンターとの統合がデジタルチェアサイドエコシステムを拡大し、購入者を独自の消耗品ラインに効果的にロックインしています。オーストラリア歯科機器市場では、ミリングバーとジルコニアブロックからの高い継続収益を記録し、アナログからデジタル補綴への移行を強化しています。

選択的治療を促進する民間健康保険エクストラ給付

オーストラリア人の約54%が歯科ケアを含むエクストラ給付付きの民間健康保険を保有しており、給付限度額は毎年1月にリセットされるため、患者が権利を使い切る第4四半期に殺到が生じます。エクストラ給付は定期的な歯科衛生、歯内療法、主要修復処置の一部を償還し、自己負担費用を軽減して複雑な処置の対象ベースを拡大します。クリニックは請求利用を最適化する予防バンドル(スケーリング、フッ化物、放射線撮影)を促進することで対応し、これが超音波スケーラー、予防カップ、使い捨てチップの需要を持続させます。オーストラリア歯科機器市場は、デジタルイメージング標準を規定する保険会社の優先プロバイダーネットワークからも恩恵を受け、クリニックをネットワーク地位維持のためCBCTと口腔内スキャニングに向かわせます。企業歯科グループは強化された払戻し階層を交渉し、主力施設内でのガイド付きインプラント手術キットとCAD/CAM製造センターへの増分投資を促進しています。

抑制要因影響分析

| 抑制要因 | 年平均成長率予測への(〜)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| メディケアでの成人歯科ケア償還の限定 | −1.4% | 全国;低所得地域でより強い | 長期(4年以上) |

| デジタル歯科設備の資本集約的性質 | −0.9% | 単独・小規模診療所 | 中期(2〜4年) |

| 地方・遠隔地域の歯科医不足による機器需要抑制 | −0.8% | 地方・遠隔地域 | 長期(4年以上) |

| 長期間のTGA承認プロセスによる新製品発売の遅延 | −0.4% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

メディケアでの成人歯科ケア償還限定

成人歯科サービスはメディケアの範囲から大きく外れており、2022〜23年に約230万人のオーストラリア人が費用面でケアを延期しました theconversation.com。公的補助金なしでは、インプラント固定補綴やフルマウス再建などの高コスト治療は患者の大幅な自己負担を要求し、これらの処置に関連する機器購入を抑制します。社会経済的地位の低い郵便番号地域の診療所は、一貫しない症例負荷を予想してCBCTスキャナーや外科用インプラントモーターへの投資を躊躇します。アドボカシー団体は高齢者をターゲットとした段階的制度を提案していますが、予算制約のため実施スケジュールは不明のままです。その結果、オーストラリア歯科機器市場は不均一な成長マップに直面し、富裕な郊外では技術採用が加速する一方、低所得地域では時代遅れのアナログ機器に依存し、複雑な作業を病院クリニックに紹介しています。

デジタル歯科設備の資本集約的性質

完全なデジタルワークフロー(スキャナー、設計ソフトウェア、ミリング装置、3Dプリンター)の取得はしばしば13万3,000米ドルを超え、多くの単一チェア診療所が融資に苦労する金額です。急速なイノベーションサイクルは5年ごとに新しいハードウェア反復を推進し、既存ユニットの残存価値を浸食し、知覚されるリスクを高めます。小規模事業者はリース機器や協同購買グループへの参加により露出を軽減しますが、メンテナンス費用と継続的ソフトウェアライセンスが営業マージンに重くのしかかります。財務ハードルは地方地域での高解像度CBCTユニットの全体的普及曲線を遅らせ、高度なインプラントと歯内療法処置を制約します。サプライヤーはモジュラー購入モデルを導入することが増えていますが、オーストラリア歯科機器市場は診療所規模と立地を反映する異なる技術レベルと依然として格闘しています。

セグメント分析

製品別:消耗品が安定キャッシュフローを促進;診断機器が成長を触媒

歯科用消耗品は2024年にオーストラリア歯科機器市場シェアの52.54%を占め、毎回診療使用パターンと高い粗利益率を反映しています。診療所はコンポジット、印象材、滅菌パウチを週単位で再注文し、流通業者が翌日履行能力を精緻化することを可能にしています。生体活性修復材料は低侵襲歯科に浸透し、使い捨て隔離セットは2024年後に導入された厳格な感染制御プロトコルに準拠しています。バルクフィルフローアブルとナノハイブリッドコンポジットは処置時間を短縮し、収益性の高い矯正レビューのためチェア枠を空けています。

一般・診断機器はクリニックが精密イメージングとデータ駆動計画に投資する中、年平均成長率6.34%で拡大しています。デジタルセンサーはフィルム使用を圧倒し、放射線量減少を義務付ける州の規制に支援されています。医薬品医療機器庁のヨーロッパ適合性評価認証により新しいCBCTモデルの市場参入が加速し、早期導入者に技術的優位性を与えています[2]出典:Therapeutic Goods Administration, "Using Assessments from Comparable Overseas Regulators for Medical Devices," tga.gov.au。ソフトティッシュダイオードレーザーは歯周ワークフローに浸透し、低罹患率弁手術と光生体調節を補完しています。遠隔展開対応の携帯式X線発生装置は地方アクセス課題の回避策として登場し、地方歯科医が固定壁設置なしで根尖周囲撮影を可能にしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

治療別:補綴学が支配的;歯内療法が急速進展

補綴処置は2024年にオーストラリア歯科機器市場規模の38.50%を獲得し、高齢化人口の固定代替需要に支えられています。マルチユニットジルコニアブリッジはチェアサイドスキャナー精度を活用し、ガイド付きインプラントキットはSTLとDICOMデータを統合して神経経路を特定します。民間健康エクストラは主要歯科により高い年間限度額を割り当て、インプラント支持修復に対する患者の受け入れ意欲を強化しています。企業グループはバルクチタンアバットメントの割引を交渉し、ブティックインプラントセンターに対する市場シェアを守りながら患者に節約を還元しています。

歯内療法は熱処理NiTiファイルの提供する向上した環状疲労抵抗により、予測年平均成長率6.16%で勢いを得ています。コードレス歯内モーターはトルクプリセットを保存し、新卒クリニシャンの処置エラーを削減しています。低線量CBCTは副根管を局在化し、根管充填精度と治療後予後を改善しています。一般歯科医が以前は専門医に紹介していた複雑な臼歯症例を保持することでオーストラリア歯科機器市場は恩恵を受け、根管充填シリンジ、生体活性シーラー、チェアサイド超音波活性化チップの売上を加速させています。

エンドユーザー別:クリニックが規模をリード;病院・学術機関が基準を形成

歯科クリニックは2024年に58.40%のシェアを占め、2030年まで年平均成長率5.96%での拡大が予測されています。企業サービス組織は調達を標準化し、メンテナンスの合理化のため全国フットプリント全体で同一のコンプレッサーユニット、ハンドピース結合、滅菌器を展開しています。独立系は差別化された患者体験を強調し、歯科不安を軽減するため天井設置テレビと騒音削減タービンを設置しています。モニター下麻酔ケアを備えた日帰り手術スイートは親知らず抜歯を処理し、高速外科用ハンドピースとピエゾサージェリーユニットの需要を押し上げています。

病院は全身麻酔を必要とする外傷、腫瘍学、医学的複雑歯科に焦点を当てています。ハイブリッド手術室はCBCTナビゲーションと4K内視鏡カメラを追加して顎再建を精緻化しています。学術機関はAI駆動う蝕検出アルゴリズムをパイロット実施し、光生体調節プロトコルを検証し、その後の民間セクター採用のための証拠を提供しています。大学アウトリーチプログラムは遠隔コミュニティに携帯式ユニットを提供し、高湿度と不規則電源に耐える頑丈化デリバリーシステムの必要性を浮き彫りにしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

地理的分析

大都市圏クラスター(シドニー、メルボルン、ブリスベン)は、密集した歯科医対人口比率とプレミアムケアに対する患者支払意欲により、オーストラリア歯科機器市場収益の約70%を貢献しています。これらの都市の診療所は技術で競争し、1回訪問クラウン、アライナー対応スキャン、拡張現実シェードマッチングを宣伝しています。サプライヤーロードショーは製品発売をメトロ学会カレンダーと合わせ、拡散曲線を加速するハンズオントレーニングを提供しています。

ニューサウスウェールズ州とビクトリア州の地域は、診療近代化のための州融資制度に支援され、段階的なデジタル放射線撮影採用を経験しています。しかし、地理空間研究は十分なチェア密度を欠く74の町を示し、104,000人の住民が十分なサービスを受けていません journals.sagepub.com。携帯発電機と折り畳み式デリバリーユニットを装備したモバイルバンが断続的ギャップを埋め、バッテリー駆動光重合ライトとクリップボード統合イメージングソフトウェアの売上を促進しています。コミュニティ歯科チームは学校ホールセットアップを巡回し、限られたインフラにもかかわらず滅菌基準に準拠するためオートクレーブ可能なカセットキットを使用しています。

西オーストラリア州の鉱業回廊は、過酷な現場条件を考慮して耐摩耗コンプレッサーと防塵密閉ハンドピースのニッチ需要を促進しています。フライイン・フライアウト労働者は、クリニックに追加チェア容量と急速滅菌オートクレーブの取得を押し進める週末一括予約サイクルを作り出しています。逆に、ノーザンテリトリーはアボリジニコミュニティ管理健康組織に資金提供する連邦政府の対象補助金を見ており、単一車両で輸送可能な多用途口腔内センサーと軽量患者チェアを優先しています。

タスマニア州のより高い平均年齢は義歯リライン、インプラントオーバーデンチャー、歯周メンテナンスプログラムへの需要をシフトさせています。クリニックは冷重合アクリルをバルクで輸入し、無歯顎アーチ用に較正されたスキャンボディに投資しています。テレデンティストリーパイロットはホバート専門医と地方前哨基地を接続し、口腔外カメラとセキュアクラウドポータルの購入を正当化しています。ニュージーランドと太平洋諸島からのデンタルツーリズムの国内増加は、加速インプラント再建を提供する東海岸ハブに患者を誘導し、パッケージには事前到着CBCTスキャン、短期ホテル滞在にタイミングを合わせた2段階手術、フライト前メール送信デジタルスマイルプレビューが含まれています。

競合状況

オーストラリア歯科機器市場は適度に断片化されており、多国籍コングロマリット、ニッチ国内製造業者、技術志向流通業者を擁しています。グローバル大手は幅広いカタログと全国サービス拠点を活用する一方、地元革新企業SDI Limitedは影響力のため大学にシェードレンジ調整と直接詳述することで修復材料シェアを確保しています。統合は流通レベルで加速:地域支配的再販業者は輸送費削減と自動在庫補充のため診療管理ソフトウェアと同期するeコマースポータル統合のため小規模倉庫を買収しています。

消耗品競争は価格集約的なままです;オンラインプラットフォームは従来の実店舗マージンをアンダーカットしながらライブチャットサポートと24時間配送で差別化しています。設備機器競合は独立製品優位性よりもエコシステム結束に依存しています。Dentsply SironaのCERECプラットフォームはスキャニング、設計、ミリングをクラウドケースストレージと結合する一方、競合バンドラーは独自ブロックコストを回避するためオープンスキャナーとサードパーティプリンターをペアにしています。融資オプションが戦略的レバーとして登場:ベンダーはフィンテックプロバイダーと提携してサブスクリプション式ハードウェアリースを提供し、小規模診療所のキャッシュフローを平滑化しています。

戦略的パートナーシップが拡大しています。企業歯科グループは数量ベース払戻しを保証する独占供給契約を確保する一方、製造業者はショールームを兼ねる臨床訓練ハブを開設しています。流通業者はサービス契約に範囲を拡大し、修理の迅速化とダウンタイム最小化のため生物医学技術者を委託しています。上位5社サプライヤーは合計でオーストラリア歯科機器市場収益の約55〜60%を制御し、超音波、歯内療法、未充足ワークフローニッチを活用するAIベース診断の新興専門家への余地を残しています。

オーストラリア歯科機器業界リーダー

-

Carestream Health Inc.

-

Dentsply Sirona

-

Envista Holdings Corporation

-

GC Corporation

-

3M Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:グリフィス大学は、骨形成幹細胞のミトコンドリア呼吸と遺伝子発現を向上させることで口腔処置後の治癒を加速し、オーストラリアの再生歯科を変革する電動歯ブラシに似た光治療機器Nuralyteを導入しました。

- 2024年9月:TGAはスポンサーが同等な海外規制当局からの適合性評価に依拠することを許可し、革新的診断・修復機器の承認を加速しました。

- 2024年4月:Impetus Dental & Medicalは超音波スケーリングシステムをオーストラリア治療用品登録簿に登録し、国内歯科衛生機器カタログを充実させました。

オーストラリア歯科機器市場レポート範囲

本レポートの範囲に従い、歯科機器は歯科専門家が歯科治療を提供するために使用するツールです。歯と周囲口腔構造の検査、操作、治療、修復、除去のためのツールが含まれます。オーストラリア歯科機器市場は製品別(一般・診断機器(歯科用レーザー(ソフトティッシュレーザー、ハードティッシュレーザー)、放射線機器、歯科チェア・設備、その他一般・診断機器)、歯科用消耗品(歯科バイオマテリアル、歯科インプラント、クラウン・ブリッジ、その他歯科用消耗品)、その他歯科機器)、治療別(矯正歯科、歯内療法、歯周病学、補綴学、その他治療)、エンドユーザー別(病院、クリニック、その他エンドユーザー)でセグメント化されています。レポートは上記セグメントの価値(米ドル)を提供しています。

| 一般・診断機器 | 歯科用レーザー | ソフトティッシュレーザー |

| ハードティッシュレーザー | ||

| 放射線機器 | 口腔外放射線機器 | |

| 口腔内放射線機器 | ||

| 歯科チェア・設備 | ||

| その他一般・診断機器 | ||

| 歯科用消耗品 | 歯科バイオマテリアル | |

| 歯科インプラント | ||

| クラウン・ブリッジ | ||

| その他歯科用消耗品 | ||

| その他歯科機器 | ||

| 矯正歯科 |

| 歯内療法 |

| 歯周病学 |

| 補綴学 |

| 歯科病院 |

| 歯科クリニック |

| 学術・研究機関 |

| 製品別 | 一般・診断機器 | 歯科用レーザー | ソフトティッシュレーザー |

| ハードティッシュレーザー | |||

| 放射線機器 | 口腔外放射線機器 | ||

| 口腔内放射線機器 | |||

| 歯科チェア・設備 | |||

| その他一般・診断機器 | |||

| 歯科用消耗品 | 歯科バイオマテリアル | ||

| 歯科インプラント | |||

| クラウン・ブリッジ | |||

| その他歯科用消耗品 | |||

| その他歯科機器 | |||

| 治療別 | 矯正歯科 | ||

| 歯内療法 | |||

| 歯周病学 | |||

| 補綴学 | |||

| エンドユーザー別 | 歯科病院 | ||

| 歯科クリニック | |||

| 学術・研究機関 | |||

レポートで回答される主要質問

オーストラリア歯科機器市場の現在価値は?

オーストラリア歯科機器市場は2025年に2億3,161万米ドルと評価され、2030年に2億9,850万米ドルに達すると予測されています。

どの製品セグメントが売上を支配していますか?

歯科用消耗品がリードし、2024年のオーストラリア歯科機器市場シェアの52.54%を占めています。

診断機器はどの程度速く成長していますか?

一般・診断機器は2025年〜2030年に年平均成長率6.34%での拡大が予測され、製品カテゴリー中最速です。

チェアサイドCAD/CAMシステムがクリニックにとって重要な理由は?

1回訪問修復を可能にし、技工費を削減し、患者満足度を向上させ、民間診療所全体での急速な採用を促進しています。

民間健康保険は歯科機器需要にどのような影響を与えますか?

エクストラ給付は定期および主要処置の一部を償還し、患者が年間限度額を最大化する際の機器・消耗品使用の予測可能なピークを作り出しています。

最終更新日: