オーストラリア農業機械市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

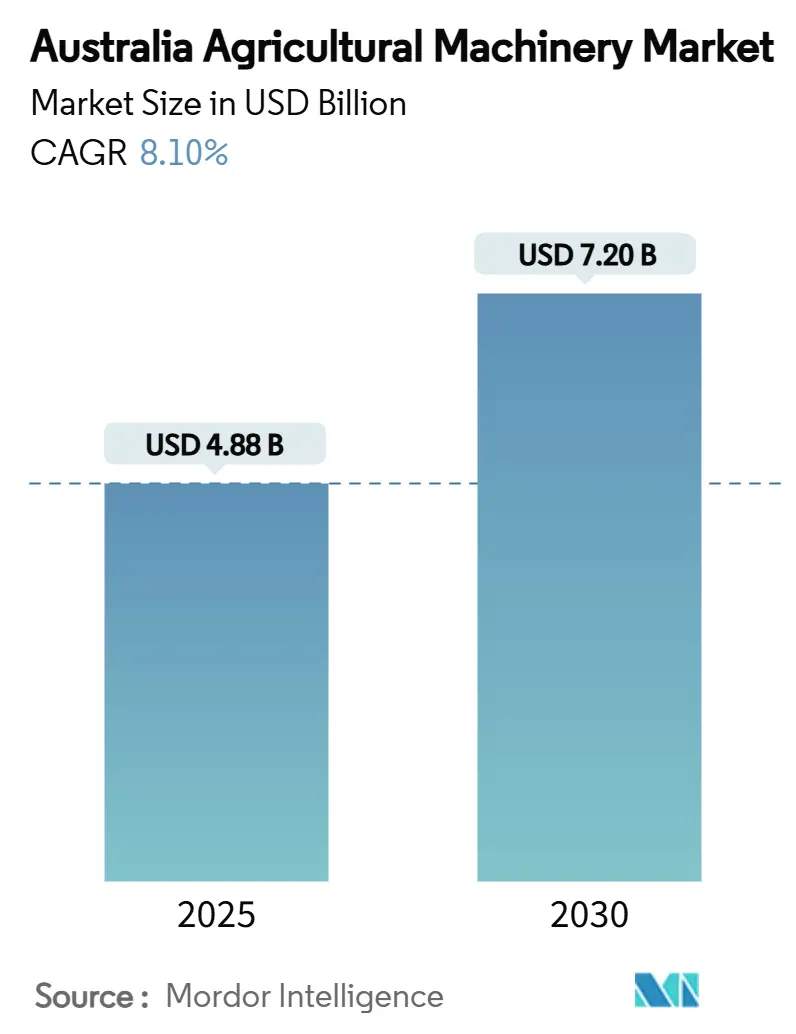

| 市場規模 (2025) | 4.88 十億米ドル |

| 市場規模 (2030) | 7.20 十億米ドル |

| 成長率 (2025 - 2030) | 8.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるオーストラリア農業機械市場分析

オーストラリア農業機械市場規模は2025年に48.8億米ドルと評価され、2030年までに72.0億米ドルに上昇し、年平均成長率8.1%で進展すると予測される。継続的な労働力不足、賃金インフレの高まり、デジタル接続に対する政府インセンティブが、すべての生産地域で資本集約型農業モデルを加速させている。節水灌漑への財政リベート、炭素クレジット収入の増加、再生可能エネルギー駆動設備の展開が機器購入への信頼を強化している一方で、メーカーはサブスクリプション不要の精密技術と統合デジタルエコシステムを通じて差別化を図っている。サプライチェーンの遅延と急激な保険料上昇が所有コストを押し上げているものの、農業経営者は労働圧力を軽減し、データ駆動型の利益を実現する高馬力トラクター、自律収穫プラットフォーム、IoT対応灌漑システムを優先し続けている。特に北部開発回廊での調達パターンの変化により、オーストラリア農業機械市場は歴史的な機械化サイクルを上回る堅調な複数年拡大の位置にある。

レポートの主要なポイント

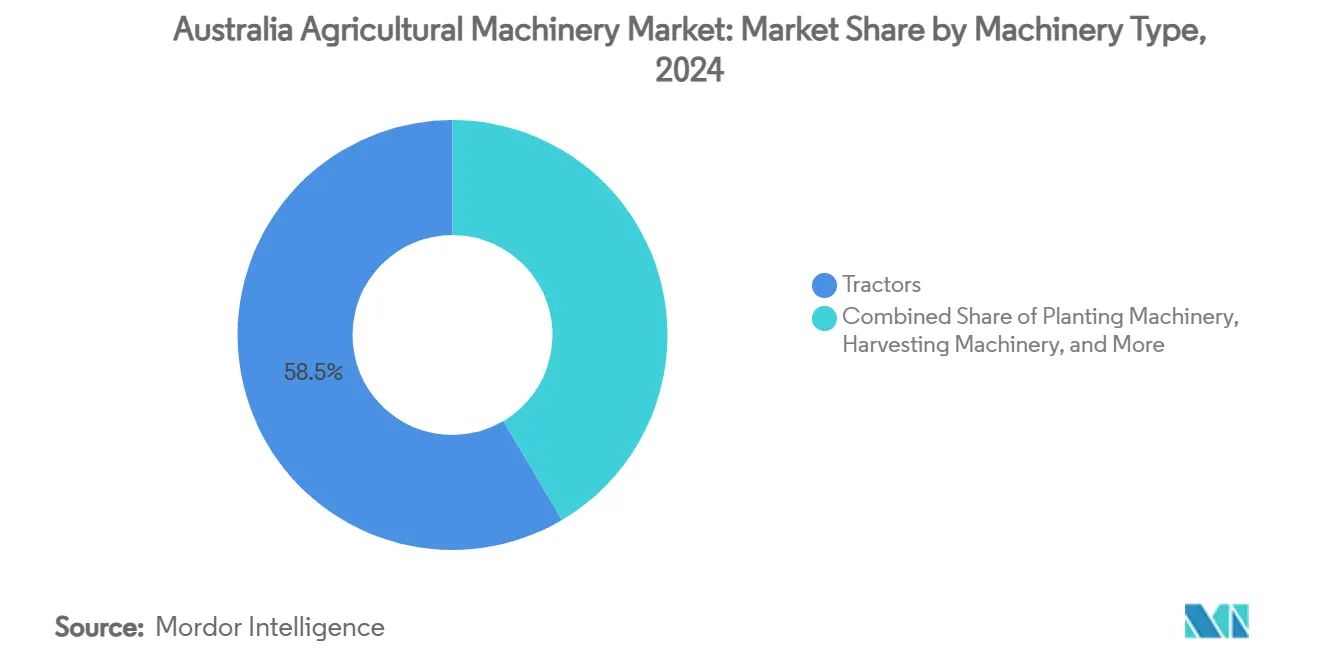

- 機械タイプ別では、トラクターが2024年のオーストラリア農業機械市場規模の58.5%の売上シェアでリードし、トラクターは2030年まで年平均成長率9.1%で拡大すると予測される。

オーストラリア農業機械市場のトレンドとインサイト

推進要因インパクト分析

| 推進要因 | 年平均成長率予測への(~)%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 労働力不足の減少と労働コストの上昇 | +2.1% | 全国、クイーンズランド州、ニューサウスウェールズ州、ビクトリア州で最も深刻 | 中期(2~4年) |

| 節水灌漑設備への政府リベート | +1.3% | マレー・ダーリング流域諸州 | 短期(2年以下) |

| 急速な技術進歩 | +1.8% | 全国の大規模畑作地域 | 長期(4年以上) |

| 炭素クレジット資金による農場アップグレードの急増 | +0.9% | 牧草地と穀倉地帯 | 中期(2~4年) |

| 農場内再生可能エネルギーの拡大による電動機械導入の促進 | +1.2% | 南オーストラリア州とクイーンズランド州 | 長期(4年以上) |

| 北オーストラリアでの大規模園芸の成長 | +0.8% | ノーザンテリトリーとクイーンズランド州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

労働力不足の減少と労働コストの上昇

オーストラリアの農場労働力は縮小し高齢化しており、自動化に依存する資本集約型運営への構造的転換を余儀なくされている。調査によると、精密農業は手作業を最大30%削減できることが確認されており、自律型および半自律型トラクターを将来の選択肢ではなく即座の解決策としている。熟練オペレーターの賃金上昇が最も急速で、無人プラットフォームでの投資回収を増大させている。クイーンズランド州北部の園芸ハブなどの地域ホットスポットでは、現在100メガリットルの水当たり4つの雇用が創出されることが記録されており、面積拡大に伴う自動化処理の緊急性が浮き彫りになっている。

節水灌漑設備への政府リベート

農場接続プログラムは既にハードウェアコストの最大50%をカバーする1,380万米ドルのリベートを発行しており、ラウンド3では2025年末までにさらに2,000万米ドルを投入する。[1]Source: Infrastructure Department, `On Farm Connectivity Program,` infrastructure.gov.au クイーンズランド州の干ばつ準備助成金は農場当たり最大50,000米ドルを追加し、ピボット・アップグレードとドリップ転換を加速している。資金が枯渇すると申請期間が終了するため、農業経営者は調達を急いでおり、2024年から2026年のセンサー、コントローラー、可変レートポンプの売上を前倒ししている。

急速な技術進歩

デジタル農業は総生産額を25%向上させ、全国で203億米ドルの上向きポテンシャルに相当する。人工知能散布機は同じ収量指標を達成しながら96%の除草剤節約を報告しており、投資収益率(ROI)が即座に得られることを後発採用者に確信させている。OEM(相手先商標製造業者)は現在、クラウドベースの車両管理ポータルをバンドルしている。CLAAS Connectは2024年に稼働し、オペレーターがスマートフォンから作業機を調整できるようになった。技術革新の速度は陳腐化への懸念を引き起こすが、サブスクリプション不要のアップグレードがファーストムーバーのリスクを軽減する。

炭素クレジット資金による農場アップグレードの急増

2024年第3四半期には記録的な182の新しいオーストラリア炭素クレジット単位(ACCU)プロジェクトが提出され、そのうち95が農場ベースで、スポット価格を34.34米ドルから36.25米ドルに押し上げた。[2]Source: Clean Energy Regulator, `Australian Carbon Credit Units,` cer.gov.au 土壌炭素クレジットからの収入は、温室効果ガス会計に連携した不耕起ドリル、可変レート石灰散布機、テレメトリーキットにリサイクルされている。今後の統合農場・土地管理手法により、農業経営者は複数の隔離活動を積み重ね、設備購入の流動性をさらに向上させることができる。[3]Source: Department of Climate Change Energy Environment and Water, `Proposed Integrated Farm and Land Management method,` dcceew.gov.au

制約要因インパクト分析

| 制約要因 | 年平均成長率予測への(~)%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 機械の高額な初期費用とメンテナンスコスト | -1.4% | 全国の中小農場 | 短期(2年以下) |

| クラウド連携農場設備におけるデータプライバシーリスク | -0.8% | 大規模畑作地域 | 中期(2~4年) |

| 遠隔地域での農場内接続の制限 | -1.1% | 西オーストラリア州とノーザンテリトリー | 長期(4年以上) |

| スペアパーツのサプライチェーン遅延 | -0.7% | 全国、繁忙期のボトルネック | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

機械の高額な初期費用とメンテナンスコスト

大型コンバインの保険は2022年以来300%以上上昇し、重要部品はパンデミック前レベルを大幅に上回る価格設定となっており、農業経営者は作付意欲を削減し、アップグレードを延期している。所有総コスト は現在、専有ソフトウェア料金および専門電子部品にも依存しており、新しいリース モデルにもかかわらず小規模事業の損益分岐点を高く維持している。480名のオーストラリア穀物生産者を対象とした全国調査では、労働、請負、修理、メンテナンスを含む機械関連コストが1ヘクタール当たり平均686米ドルであることが判明した。

クラウド連携機器でのデータプライバシーリスク

ACCC(オーストラリア競争・消費者委員会)の調査では、ライセンス条項が不透明で交渉力が不均衡であるため、農業経営者の間で事業データ交換に対する大幅な躊躇が見つかった。世界的な見出しで強調された遠隔機械無効化の事件は、アグリビジネスがデータ非対称性を悪用したり、ロックインを作成したりする可能性があるという懸念を強化している。全国農業者連盟(NFF)データコードはフレームワークを提供するが、実装の不均一さが採用摩擦を維持している。

セグメント分析

機械タイプ別:トラクターがデジタル変革をリード

トラクターは2024年に58.5%の最大市場シェアを占めると同時に、2030年まで年平均成長率9.1%の最高成長軌道を推進しており、基本的なパワーユニットから洗練された精密農業プラットフォームへの進化を反映している。Deere & Companyの今後10年間で約200億米ドルの米国製造業投資の発表と、2030年までに完全自律的なトウモロコシ・大豆生産システムを実証するというコミットメントは、このセグメント内で起こっている技術変革を例示している。このセグメントの成長は、AI駆動の自動化機能の統合によって推進されており、メーカーは生産性を向上させながらオペレーターの疲労を軽減する予測的地上速度自動化と収穫設定最適化を導入している。Mahindra & Mahindra Ltd.のOJAトラクタープラットフォームへの1億4,500万米ドルの投資は、接続性、精密性、自動化機能を備えた軽量4WD設計をフィーチャーし、多様な農業用途に適した技術的に先進的なコンパクトトラクターへのグローバルシフトを実証している。

耕起・耕耘機械は成熟しているが安定したセグメントを代表し、成長は主に環境影響を最小化しながら土壌準備を最適化する精密耕起技術によって推進されている。播種機械は、可変レート施用とシード配置精度のリアルタイム監視を可能にする精密播種技術により新たな関心を集めている。収穫機械は、Deere & CompanyのS7シリーズコンバイン導入が予測自動化と収穫設定最適化を特徴としていることからも分かるように、先進的な自動化機能で進化を続けている。牧草・飼料機械は、家畜飼料品質要件の増加と効率的な飼料保存システムの必要性から恩恵を受けている。灌漑機械は、水不足への懸念と政府リベートプログラムにより加速的な成長を経験しており、Netafim Ltd.は水力、運用、農学的機能を統合するオールインワンデジタル農業オペレーティングシステムであるGrowSphereを発売した。穀物乾燥機や農場ローダーを含むその他の機械タイプは、全体的な機械化トレンドと収穫後処理効率改善の必要性から恩恵を受けている。

注記: すべての個別セグメントのシェアはレポート購入時に利用可能

地域分析

オーストラリア東部は主要な需要コアであり続け、クイーンズランド州、ニューサウスウェールズ州、ビクトリア州が2025年の設備回転の大部分を占めている。これらの行作物地区では、農場内ブロードバンドが高レート機械テレメトリーのストリーミングに適しているため、トラクターと自走式散布機が優勢である。オーストラリア北部の拡張回廊は現在、12億米ドルの公共支出と道路、港湾、水資産に融資する50億米ドルの北オーストラリアインフラ施設に刺激されて二桁成長を牽引している。

CSIRO(オーストラリア連邦科学産業研究機構)の1,600万ヘクタールの適合性マップは実現可能性調査の波を引き起こし、機械メーカーは熱帯病圧力に対応する気候密封キャビンと昇格クリアランスフレームを調整している。西オーストラリア州は大型コンバインとエアシーダーの拠点であり続けるが、携帯電話網のスポット的なカバレッジに苦労している。衛星パッケージがその空白を急速に埋めている。南オーストラリア州では、風力発電でのリーダーシップに支えられて、電動ローダーと再生可能エネルギー駆動冷蔵貯蔵ユニットの需要が増加している。

タスマニア州のプレミアム園芸・養殖セクターは、本土の大規模畑作車両とは対照的に、ニッチ収穫補助器具、精密灌漑、コンパクト電動トラクターを求めている。すべての州にわたって、炭素クレジット制度と風力発電場リース・ロイヤルティが融資を再形成し、農業経営者が機械アップグレードを支える複合収益スタックを構築できるようにしている。

競争環境

オーストラリア農業機械市場は適度に集中している。戦略的重点は、純粋なユニット販売から統合技術エコシステムとデータ豊富なサービス層にシフトした。CNH Industrial N.V.のIntelsat との提携は象徴的で、衛星接続を組み込み、遠隔農場での自律キットの最大の採用ハードルを取り除いている。AGCO Corporationの7億米ドルの穀物・タンパク質事業売却は、2025年の混成車両用OutRun レトロフィットキットを準備する際の高マージン機械とソフトウェアへの意図的な転換を浮き彫りにしている。

Case IH FieldOps やDeere & Companyの2025年自律ポートフォリオに例示されるサブスクリプション不要プログラムは、継続的な料金とデータ所有権に対する農業経営者の懸念に対応している。ホワイトスペースは再生可能エネルギー資産と機械が交差する開口部である。OEMはモバイルバッテリーパックとしても機能するトラクターをプロトタイプ化し、農場内の余剰発電を収益化している。Bluewhiteなどの自律作業機専門企業は、果樹園やブドウ園での能力を拡張し、フルライン供給業者との新しいパートナーシップ道を創造している。

融資モデルも進化している。銀行は炭素クレジット収入予測を部分担保として受け入れることが増え、OEMは現在、検証された生産性向上に月額料金を調整する成果ベース融資を提供している。競争環境は、設備仕様と価格設定のみで競争するのではなく、労働力不足、持続可能性要件、運用効率を同時に対処する包括的ソリューションを提供する能力によってますます定義されている。

オーストラリア農業機械業界のリーダー

Deere & Company

Kubota Corporation

CNH Industrial N.V.

AGCO Corporation

CLAAS KGaA mbH

- *免責事項:主要選手の並び順不同

最近の業界発展

- 2025年2月:Deere & Companyはオーストラリア酪農会議で6M 155ユーティリティトラクターを発表した。このトラクターは、酪農および肉牛農業運営向けに設計された速度、パワー、カスタマイゼーションオプションの改良機能を特徴とする。この導入は、オーストラリアでの精密農業技術と農業生産性へのDeere & Companyの注力を実証している。

- 2024年9月:Kubota Australiaはビクトリア州に新しい部品倉庫を開設し、運営を集中化してサービス提供と在庫管理を改善した。この施設により農業機械部品のより迅速な配送が可能になり、ディーラーサポートを強化し、全国の農業経営者の設備ダウンタイムを最小化している。

オーストラリア農業機械市場レポートの範囲

農業機械には、農業やその他の農業実践で使用される機械装置が含まれる。これらには、手工具や電動工具から、農業活動を運営するために使用されるトラクターやさまざまな農業用器具まで、さまざまなタイプの設備が含まれる。

オーストラリア農業機械メーカー市場は、トラクター(馬力とユーティリティタイプ)、耕起・耕耘機械(プラウ、ハロー、カルチベーターとティラー、その他の植付け・耕耘機械)、播種機械(シードドリル、プランター、散布機、その他の播種機械)、収穫機械(コンバインハーベスター・脱穀機、飼料ハーベスター、その他の収穫機械)、牧草・飼料機械(モアーとコンディショナー、ベーラー、その他の牧草・飼料機械)、灌漑機械(スプリンクラー灌漑、ドリップ灌漑、その他の灌漑機械)によってセグメント化されている。レポートは、上記のすべてのセグメントについて米ドル建ての金額ベースでの市場規模を提供する。

| トラクター | 馬力 | 40馬力未満 |

| 40~120馬力 | ||

| 120馬力超 | ||

| ユーティリティタイプ | コンパクトユーティリティトラクター | |

| ユーティリティトラクター | ||

| 行作物トラクター | ||

| 耕起・耕耘機械 | プラウ | |

| ハロー | ||

| カルチベーターとティラー | ||

| その他の植付け・耕耘機械(ロータリー耕耘機、畝成形機など) | ||

| 播種機械 | シードドリル | |

| プランター | ||

| 散布機 | ||

| その他の播種機械(移植機、ベッドプランターなど) | ||

| 収穫機械 | コンバインハーベスター | |

| 飼料ハーベスター | ||

| その他の収穫機械(サトウキビハーベスター、ジャガイモハーベスターなど) | ||

| 牧草・飼料機械 | モアーとコンディショナー | |

| ベーラー | ||

| その他の牧草・飼料機械(テダー、レーキなど) | ||

| 灌漑機械 | スプリンクラー灌漑 | |

| ドリップ灌漑 | ||

| その他の灌漑機械(ピボットコーナーアーム、洪水灌漑セットなど) | ||

| その他のタイプ(穀物乾燥機、農場ローダーなど) | ||

| 機械タイプ別 | トラクター | 馬力 | 40馬力未満 |

| 40~120馬力 | |||

| 120馬力超 | |||

| ユーティリティタイプ | コンパクトユーティリティトラクター | ||

| ユーティリティトラクター | |||

| 行作物トラクター | |||

| 耕起・耕耘機械 | プラウ | ||

| ハロー | |||

| カルチベーターとティラー | |||

| その他の植付け・耕耘機械(ロータリー耕耘機、畝成形機など) | |||

| 播種機械 | シードドリル | ||

| プランター | |||

| 散布機 | |||

| その他の播種機械(移植機、ベッドプランターなど) | |||

| 収穫機械 | コンバインハーベスター | ||

| 飼料ハーベスター | |||

| その他の収穫機械(サトウキビハーベスター、ジャガイモハーベスターなど) | |||

| 牧草・飼料機械 | モアーとコンディショナー | ||

| ベーラー | |||

| その他の牧草・飼料機械(テダー、レーキなど) | |||

| 灌漑機械 | スプリンクラー灌漑 | ||

| ドリップ灌漑 | |||

| その他の灌漑機械(ピボットコーナーアーム、洪水灌漑セットなど) | |||

| その他のタイプ(穀物乾燥機、農場ローダーなど) | |||

レポートで答えられる主要な質問

オーストラリアの農業機械セクターの現在価値は?

オーストラリア農業機械市場は2025年に48.8億米ドルと評価され、2030年までに72.0億米ドルに達すると予測されている。

セクターはどのくらい速く拡大しているか?

2025年から2030年までの確認された年平均成長率8.1%は、自動化と政府インセンティブに支えられた堅調な成長を強調している。

どの機械カテゴリーが支出をリードしているか?

トラクターは2024年の売上の58.5%を占め、また2030年まで年平均成長率9.1%で最も急成長しているカテゴリーでもある。

なぜ炭素クレジットが機械販売に重要なのか?

ACCU価格の上昇により、農業経営者は土壌炭素プロジェクトに必要な精密および不耕起設備に再投資される新しいキャッシュフローを得ている。

最終更新日: