アジア太平洋可変周波数ドライブ市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

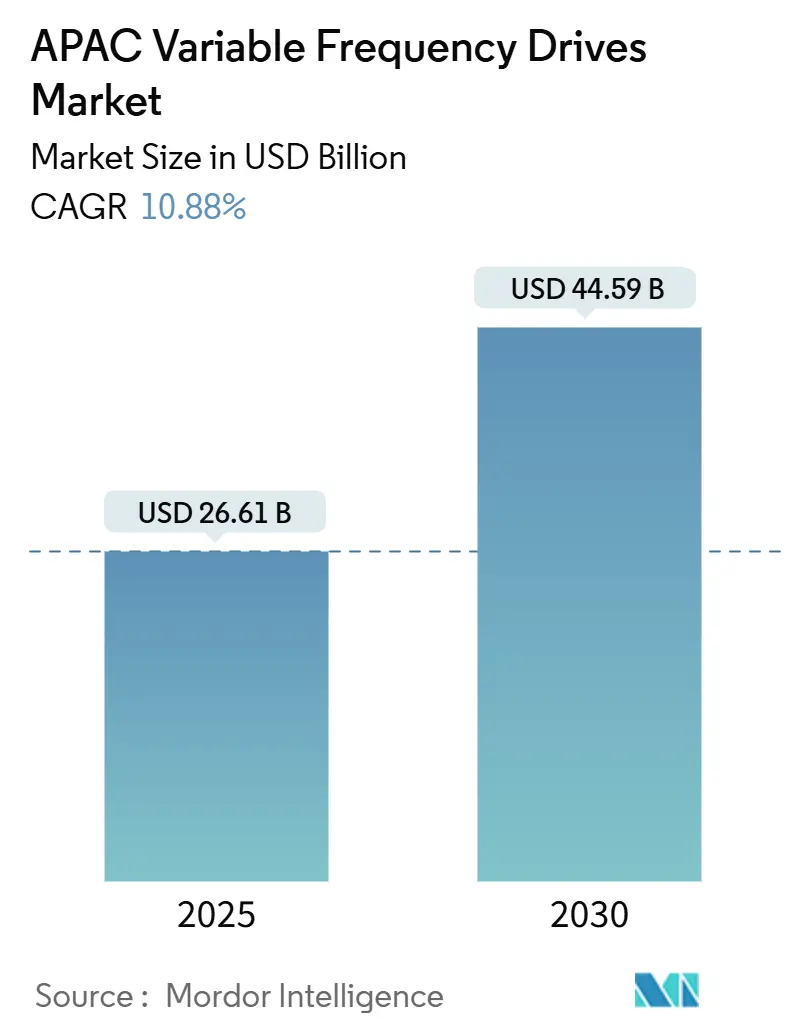

| 市場規模 (2025) | 10.47 十億米ドル |

| 市場規模 (2030) | 14.04 十億米ドル |

| 成長率 (2025 - 2030) | 10.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

モルドー・インテリジェンスによるアジア太平洋可変周波数ドライブ市場分析

インドプラスチック産業市場は2025年に260億6,100万米ドルと評価され、2030年までに445億9,000万米ドルに達すると予測されており、これは年平均成長率10.88%という活発な成長に相当します。生産連動奨励制度や複数年インフラ計画などの幅広い政策支援が、国内樹脂生産の拡大と新たな川下投資の誘致を継続しています。パッケージング、建設、自動車、日用消費財からの需要がポリマー消費の堅調な上昇基調を維持する一方、ブランドオーナーが軽量パッケージングと高リサイクル含有量を優先するため、特殊化合物が地歩を固めています。ポリオレフィンとPVCの生産能力増強は、既存設備のデボトルネッキングと新規承認されたグリーンフィールド工場の両方から進んでおり、インドの構造的輸入依存度を徐々に縮小しています。廃棄物管理に対する規制の厳格化、ナフサ価格の変動、デジタル自動化生産ラインへの急速な移行も、加工業者に稼働効率の向上と循環プログラムの加速を促しています。

主要レポート要点

- ポリマータイプ別では、ポリエチレンが2024年のインドプラスチック産業市場シェアの34%で首位を占めました。生分解性・バイオプラスチックは2030年まで年平均成長率12.3%で成長軌道にあります。

- 加工技術別では、射出成型が2024年のインドプラスチック産業市場規模の36%を占め、ブロー成型は2030年まで年平均成長率6.7%を記録すると予想されます。

- 用途別では、パッケージングが2024年のインドプラスチック産業市場規模の42%を占め、2030年まで10%超の年平均成長率で拡大しています。医療・医薬品は年平均成長率6.6%でセグメント最速を記録しています。

- 地域別では、西インドが2024年に47%の収益シェアを獲得しました。南インドは2030年まで年平均成長率11.4%で成長すると予測されています。

- リライアンス・インダストリーズ、GAIL、インディアン・オイルが合わせて2024年の上流ポリオレフィン生産能力の約55%を占め、適度に集中した供給プールを示しています。

アジア太平洋可変周波数ドライブ市場のトレンドと洞察

推進要因影響分析

| 推進要因 | CAGR予測への(概算)%影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国・インドの政府主導産業エネルギー効率義務化 | 1.8% | 中国、インド、ASEAN への波及効果あり | 中期(2~4年) |

| 2023年以降の製造業自動化の波 | 1.2% | APAC全域、中国、韓国、日本で最強 | 中期(2~4年) |

| 電気料金上昇による省エネ改修促進 | 0.9% | インド、オーストラリア、シンガポール、マレーシア | 短期(2年以下) |

| 精密HVAC ドライブが必要なデータセンターの急速な構築 | 1.4% | シンガポール、日本、中国、インド、オーストラリア | 中期(2~4年) |

| 東南アジアのインフラブームによるポンプ・ファン需要拡大 | 0.7% | インドネシア、ベトナム、タイ、フィリピン | 長期(4年以上) |

| 鉱業・海洋機器の電動推進への転換 | 0.5% | オーストラリア、インドネシア、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グジャラート州でのポリマー生産能力拡張を加速する政府PLI制度

連邦政府のインセンティブが、既に精製・石油化学インフラが豊富なジャムナガル-ダヘジ回廊に前例のない資本を導いています。リライアンス・インダストリーズの150万トン/年PVC複合施設やアダニの200万トン/年PVC建設などのプロジェクトが、2027年までに現在の250万トンの供給不足を縮小する予定です。[1]Manufacturing Today India, "Adani Group Resumes USD 4 Billion PVC Plant Project for 2026 Completion," manufacturingtodayindia.com 並行して、事業者は混合プラスチック廃材をISCC-Plus認証樹脂に変換する化学リサイクル装置を設置し、グジャラート州に地域循環経済イニシアチブでのスタートアップの優位性を与えています。専用ポリマー鉄道回廊が沿岸港湾と内陸加工業者を結び、輸送時間を短縮し、取扱損失を削減し、インドプラスチック産業市場の消費中心地としての西インドの地位を強化しています。

クイックコマースブームによる高剛性食品容器需要の拡大

1時間以内の食料品配達が剛性パッケージの仕様を再定義しています。事業者は衝撃に耐え、急速な温度変化時でもバリア完全性を保持し、マイクロフルフィルメントセンターでの積み重ねが可能な箱を求めています。射出成型グレードのポリプロピレンと透明化ランダム共重合体が現在の仕様を満たしていますが、ブランドオーナーは既に2026年のリサイクル可能性目標に合致させるため単一素材ソリューションの試験運用を行っています。年間15%超で上昇している容器需要に対応するため、複数の剛性パック製造業者がマハラシュトラ州とテランガナ州で新規生産能力プロジェクトを発表しています。[2]Syed Ali, "Packaging Plastic Waste from E-commerce Sector," ScienceDirect, sciencedirect.com これらの工場は通常、重量一貫性を保証し廃材を削減するため、統合ビジョンシステムを備えた全電動プレスを設置しており、インドプラスチック産業市場を席巻する運営効率目標に合致しています。

スワッチ・バーラト第2段階による都市HDPEパイプ交換の促進

都市水道局は腐食防止・漏水防止の配水管を求めており、SDR 11とSDR 17のHDPEグレードを義務化しました。国内パイプメーカーは、品質基準を満たすためリサイクルポリマーを中間層に配置し、外表面にバージンHDPEを維持する3層共押出ラインの追加で対応しています。プログラムが2028年までに500以上の都市の見直しを目標とするため、年間パイプ需要は120万トンを超えると予測され、[3]Central Pollution Control Board, "Standard Operating Procedure for Assessment & Characterization of Plastic Waste," cpcb.nic.in インドプラスチック産業市場に安定した成長エンジンを追加しています。

二輪車でのEV軽量化戦略がエンジニアリングプラスチックを押し上げ

電動二輪車メーカーは走行距離を保護するため車両重量を110kg以下に保つ必要があります。ガラス繊維強化ポリプロピレン、ナイロン6/66、PC-ABSブレンドがバッテリーハウジング、サイドパネル、構造サブフレームでプレス鋼板を置き換えています。樹脂メーカーとティア1成型業者間のパートナーシップが用途開発サイクルを短縮し、サーボ電動ドライブ付きマルチキャビティ金型では35秒未満のサイクル時間を記録しています。これらの進歩が西部・南部クラスターでのエンジニアリングプラスチック採用率を促進し、インドプラスチック産業市場に別の需要源を提供しています。

阻害要因影響分析

| 阻害要因 | CAGR予測への(概算)%影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低コスト中国ベンダーからの価格競争 | -0.8% | APAC全域、インド、インドネシアなど価格敏感市場で最強 | 中期(2~4年) |

| 中電圧ドライブでの高調波・EMI適合性課題 | -0.5% | 日本、韓国、シンガポール、オーストラリア | 短期(2年以下) |

| オーストラリアでの産業効率プロジェクト補助金撤廃 | -0.3% | オーストラリア、ニュージーランド | 短期(2年以下) |

| ASEAN でのVFD設置・運用の熟練労働力不足 | -0.6% | インドネシア、マレーシア、タイ、フィリピン、ベトナム | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

FMCG パッケージング業者のコンプライアンスコストを押し上げる使い捨てプラスチック禁止

全国禁令が19の使い捨てSKUを流通から排除し、ブランドオーナーをコーティング紙、厚手の再利用可能フォーマット、認証生分解性フィルムへの転換に強制しました。代替基材は従来のLDPE軟包装より少なくとも40%高コストで、調味料、菓子、即飲飲料などの価格敏感カテゴリでマージンを圧迫しています。小規模製造業者は代替材料用の押出コーティング・ラミネートライン改修に急激な設備投資需要に直面し、多くが生き残りのため受託製造提携を求めています。この転換がインドプラスチック産業市場全体で短期コスト圧力を高めています。

中東情勢によるナフサ原料価格の変動

スポットナフサは2024年4月から2025年3月の間に28%上昇し、オレフィンクラッカーマージンを圧迫しました。ハルディア石油化学は年間最大200万トンをカバーする10年間の供給協定をカタールエナジーと締結して対応しました[economictimes.com]。他の製造業者はプロパン脱水素化とエタン輸入を検討していますが、港湾冷凍設備の制限が即座の多様化を遅らせています。価格変動性により樹脂契約交渉により高いリスクプレミアムが組み込まれ、インドプラスチック産業市場に更なる複雑さの層を追加しています。

セグメント分析

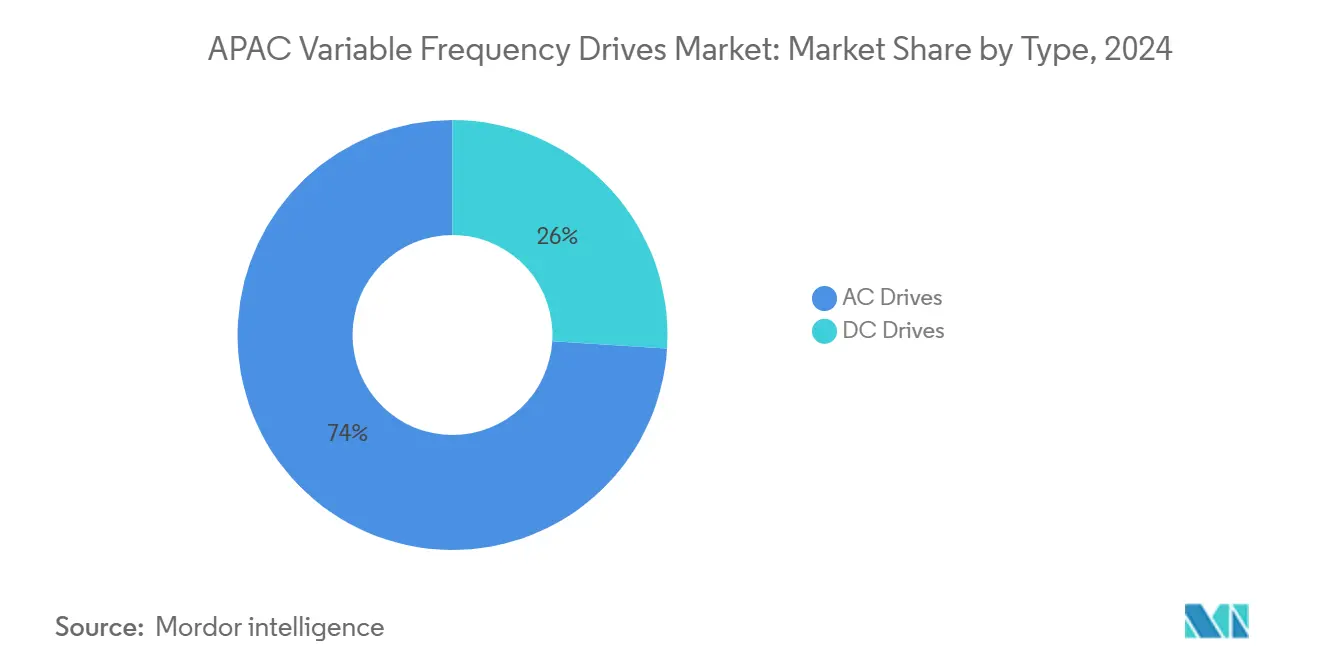

タイプ別:ACドライブが優勢、サーボが加速

ACドライブは多様な産業用途での汎用性と他のドライブタイプと比較した比較的低いコスト構造により、2024年に74%の圧倒的市場シェアを占めました。産業環境における全モーター負荷の60%超を占めるポンプ、ファン、コンプレッサーでのACドライブの広範な採用が、その市場リーダーシップの地位を確固たるものにしています。一方、サーボドライブは、ロボット工学、CNCマシン、高度製造システムでの高精度モーションコントロール需要の増加により、年平均成長率8.3%(2025-2030年)で最も成長の速いセグメントとして台頭しています。この成長は、ECM PCB Stator Techの18.8Nmのトルクを超コンパクト形状で実現する「Eight Ball」サーボモーターなどの革新によって支えられ、小型化と電力密度最適化の業界トレンドに対応しています。

特にシリコンカーバイド(SiC)や窒化ガリウム(GaN)などのワイドバンドギャップ半導体の統合が、全タイプでドライブ効率プロファイルを革新しています。例えば、インフィニオンのCoolSiC™ MOSFETは従来のIGBTと比較してスイッチング損失を最大80%削減し、サーボドライブ用途で50%の全体損失削減を実現しています。DCドライブは市場シェアは小さいものの、レガシーシステムや一定トルクでの精密速度制御が必要な特定用途での関連性を維持しています。ドライブタイプ間の競争力学は、エンドユーザーがライフサイクルエネルギー節約の評価でより高度になるにつれ、初期購入価格よりも総保有コスト計算によってますます影響を受けています。

電圧クラス別:低電圧優勢、中電圧成長

低電圧ドライブ(690V未満)は、商業・産業用途での幅広い適用可能性と中電圧代替品と比較した設置複雑性の低さにより、2024年に87.5%のシェアで市場を支配しました。このセグメントの強さは特に、小型モーターサイズが優勢なビル自動化、軽工業、食品加工業界で顕著です。対照的に、中電圧ドライブ(1-35kV)は、エネルギー集約型産業と大規模インフラプロジェクトでの展開増加により、年平均成長率7.1%(2025-2030年)でより速い成長を経験しています。GE VernovaのMV6中電圧ドライブは、ダイオードフロントエンドとアクティブフロントエンドの両方動作の構成を提供し、世界的グリッド標準への適合を確保しつつ石油化学、水処理、発電などの用途で大幅なエネルギー節約を提供するこのセグメントの技術進歩を例証しています。

国際電気標準会議(IEC)による高電圧誘導モーターのエネルギー効率分類に関する初のグローバル標準の発行は、明確な効率ベンチマークを確立し、最小効率要件に関する将来のEU規制に影響を与える可能性があるため、中電圧ドライブの採用を加速すると予想されます[ABB、「IECが高電圧誘導モーターのエネルギー効率を分類する初のグローバル標準を発行」、ABB、2024年3月6日、new.abb.com]。国際標準の調和は、規制の断片化が歴史的に製品開発とマーケティング戦略を複雑化してきたAPAC市場にとって特に重要です。進化する規制環境は、異なる市場での様々な電圧要件とグリッド条件に適応できるより柔軟なドライブアーキテクチャの開発をメーカーに促しています。

電力定格別:低kW優勢、高kW加速

低電力定格セグメント(6-40kW)は、商業ビル、軽工業、自治体インフラでの広範な用途を反映し、2024年に36.2%で最大の市場シェアを占めました。このセグメントは標準化設計と高生産量の恩恵を受け、競争力のある価格設定と地域全体での広い入手可能性を実現しています。しかし、高電力定格セグメント(200kW超)は、エネルギー集約型産業、データセンター、大規模インフラプロジェクトへの投資増加により、年平均成長率9%(2025-2030年)で最速の成長を経験しています。高電力用途での防爆VFDの採用は注目すべきトレンドで、特に安全性考慮が最重要な石油化学、鉱業、医薬品業界で見られます。

マイクロ電力定格セグメント(5kW以下)はビル自動化と小規模再生可能エネルギーシステムで新たな用途を見出しており、中電力定格セグメント(41-200kW)は給水所や製造ラインなどの中規模産業用途で重要性を保持しています。冷却技術の革新が全定格カテゴリでより高い電力密度を可能にし、液冷VFDが空間制約と過酷環境用途で牽引を得ています。モジュラー設計への傾向は特に高電力セグメントで顕著であり、重要用途での停止時間リスクの最小化を求めるエンドユーザーによってスケーラビリティと冗長性がますます評価されています。

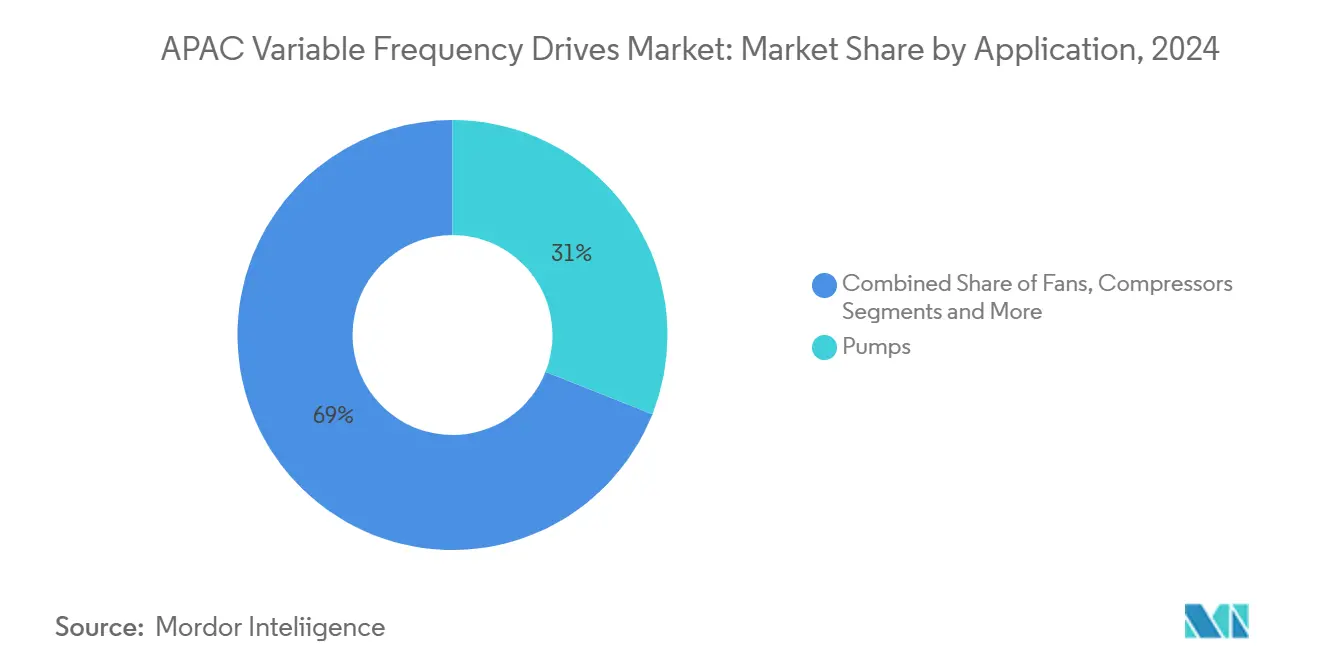

用途別:ポンプがリード、HVACが加速

ポンプ用途は2024年に31%のシェアでVFD市場を支配し、産業、商業、自治体インフラ全体でのポンプシステムの遍在性を反映しています。上下水道セクターが特に強力な推進力で、VFDが精密流量制御を可能にし、ソフトスタート機能と機械的ストレスの軽減を通じて機器寿命を延長しながらエネルギー消費を削減します。HVAC用途は、データセンター、商業ビルの急速拡大とパンデミック後の室内空気質への関心の高まりにより、年平均成長率8.8%(2025-2030年)で最速の成長を経験しています。ABBのHVACRシステム用可変速ドライブがこのトレンドを例証し、最近のプロジェクトでは地域暖房ネットワークで最大60%のエネルギー節約を達成し、エジプトの新アラメイン市などの施設で冷却システムエネルギー消費の大幅削減を実現しています。

コンプレッサー用途は別の重要なセグメントで、特に負荷マッチング機能が大幅なエネルギー節約につながる産業冷凍・空気圧縮システムで見られます。換気システムのファン用途は需要に基づいて気流を精密制御する能力から同様に恩恵を受け、トンネル換気からクリーンルーム環境まで用途が及びます。製造・物流オペレーションのコンベヤーシステムは、VFDを活用してスムーズな加速・減速を可能にし、エネルギー使用の最適化とともに機械摩耗を削減します。押出機セグメントは小規模ながら、精密速度制御が製品品質・一貫性に直接影響するプラスチック・食品加工業界でVFD採用が増加しています。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

エンドユーザー産業別:石油・ガスがリード、水処理が急伸

石油・ガスセクターは2024年に22.4%で最大の市場シェアを占め、VFDを活用してポンプ運転の最適化、プロセス制御の向上、上流・下流運転両方でのエネルギー消費削減を実現しています。業界の運転効率と信頼性への注力が、迅速なメンテナンス用モジュラー設計と異なる掘削条件への適応性を特徴とするTriol CorporationのAT24シリーズなどの特殊VFDへの需要を生み出しています。上下水処理セクターは、都市化、より厳格な環境規制、老朽化インフラの近代化必要性により、年平均成長率9.5%(2025-2030年)で最速の成長を経験しています。水処理用グローバル周波数変換器市場は2033年まで大幅成長すると予測され、急速な都市化と工業化によりアジア太平洋がこの成長をリードしています。

エネルギー・電力セクターは冷却システム、燃料ハンドリング、補助機器でVFDを利用し、再生可能エネルギー統合での用途が増加しています。食品・飲料加工は混合、搬送、冷凍システムでVFDから恩恵を受け、精密制御が製品品質・一貫性を向上させます。金属・鉱業セクターはコンベヤーシステム、破砕機、換気でVFDを採用し、インドネシアの鉱業会社が最近住友サイクルドライブ・アジアパシフィックのOptidrive P2 VFDを使用して鉱石輸送を最適化しました。海事・造船業界は新興成長分野で、海事VFD市場は国際海事機関の排出目標と電動・ハイブリッド船舶の台頭により、2024年の11億7,690万米ドルから2031年までに16億8,080万米ドルに成長すると予測されています

地理分析

グジャラート州とマハラシュトラ州を中心とする西インドは、2024年にポリマー使用量の47%を占めました。同地域は沿岸製油所、統合クラッカー、密集した製造業者ネットワークの恩恵を受け、サプライチェーンコストを削減し輸出競争力を促進しています。西部クラスターのインドプラスチック産業市場規模は、免税原料ゾーンと港湾中心物流に支えられた年平均成長率10%で、2030年までに210億米ドルに達すると予測されています。原材料供給業者と加工業者間の密接な近接性がより迅速な受注履行を可能にし、西インドの優位性を強化しています。

南インドは2030年まで年平均成長率11.4%が予想される最速成長地域として際立っています。タミル・ナドゥ州、テランガナ州、カルナータカ州がエンジニアリングプラスチック、医療機器、電子組立への投資を引き付けています。チェンナイとクリシュナギリ周辺の特別経済区は自動車部品成型業者と電気自動車スタートアップの共同立地を奨励し、南部ベルトのインドプラスチック産業市場に深みを追加しています。国内消費と輸出指向施設の健全な組み合わせが稼働率を高く保ち、地域レジリエンスを向上させています。

北・東インドは穏やかながら着実な拡大を記録しています。ウッタル・プラデシュ州のスマートシティプロジェクトとビハール州の灌漑計画がPVCとHDPEパイプ要求を押し上げる一方、オディシャ州パラディップの石油化学ハブが原料入手可能性の東方移動を約束しています。より良い原材料アクセスは最終的にコルカタ後背地の製造業者の樹脂納入コストを下げる可能性があります。農村地区全体で、マイクロ灌漑と手頃な住宅計画が基準消費フロアを創出し、インドプラスチック産業市場内での地域需要変動を滑らかにしています。

競合情勢

上流樹脂供給は適度に集中しています。リライアンス・インダストリーズ、GAIL、インディアン・オイルが合わせて国内ポリオレフィン生産能力の約55%を支配し、契約交渉で明確な交渉力を持っています。リライアンスはまた、両方ともISCC-Plusで認証されたCircuRepolとCircuReleneブランド下で化学リサイクルを先駆けています[indianchemicalnews.com]。中流PVC生産能力は、アダニの200万トン/年ムンドラプロジェクトが2026年から段階的導入され、リライアンスが2サイトにわたり追加150万トン/年を準備するにつれ形状を変えるでしょう。これらの拡張はインドプラスチック産業市場内での価格力学と輸入代替に影響を与えるでしょう。

下流変換は3万以上の主にマイクロ・小規模ユニットからなる高度な分散を維持しています。シュプリームインダストリーズが組織化パイプシステムをリードし、2026年度までに年間処理量を100万トン超に押し上げるため110億ルピーを投資しています[tickertape.in]。タイムテクノプラストが中距離物流成長に乗じて複合シリンダーと中間バルクコンテナを拡大しています。プロセスデジタル化が競争優位を提供し、トップ製造業者がAI駆動価格・在庫ツールから95%の予測精度を報告し、インドプラスチック産業市場でのサービスレベルを向上させています。

特殊バイオ樹脂と高弾性エンジニアリング化合物での参入障壁が上昇しています。独自化学製品、多段階認証、厳格な知的財産管理が後発参入者を阻んでいます。グローバルプレーヤーは地場パートナーとの提携をますます進めており-例えばループインダストリーズとエスターインダストリーズ-インドのコスト制約下で新規原料を試験運用しています。インドプラスチック産業業界が差別化された製品の探求を強化するにつれ、同様の協力モデルが拡散すると予想されます。

アジア太平洋可変周波数ドライブ業界リーダー

-

イートン コーポレーション

-

ゼネラルエレクトリック カンパニー

-

東芝株式会社

-

ABB Ltd

-

日立グループ

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:リライアンス・インダストリーズがOil-to-Chemicals部門で前年同期比11%の売上成長を記録し、ガソリン、軽油、ATFの国内販売増に支えられました。同社は100万トンのポリエステル増設を準備し、PVCデボトルネッキングを加速しています

- 2025年2月:GAILが新規石油化学・パイプライン資産向けに3年間で3,000億ルピーをコミットし、原料柔軟性拡大のためJBFペトロケミカルズのPTAユニット購入を含みます

- 2025年1月:PetroChem Summit 2024がUN SDGsとの整合性を強調し、特殊化学品でのライフサイクルアセスメントと品質管理に関する業界合意を確固たるものにしました

- 2024年8月:ハルディア石油化学が原料変動からの保護のため、年間最大200万トンをカバーする10年間のナフサ供給協定をカタールエナジーと締結しました

アジア太平洋可変周波数ドライブ市場レポートスコープ

可変周波数ドライブ(VFD)は、電源の周波数と電圧を変化させることで電動機を駆動するモータコントローラーです。VFDはまた、モータの始動や停止時にそれぞれランプアップとランプダウンを制御する機能も備えています。この研究は、インフラ、食品加工、エネルギー・電力、鉱業・金属、パルプ・製紙などの複数のエンドユーザー産業にわたる地域での可変周波数ドライブのトレンドと最新開発を網羅しています。

| ACドライブ |

| DCドライブ |

| サーボドライブ |

| 低電圧(690V未満) |

| 中電圧(1~35kV) |

| マイクロ(5kW以下) |

| 低(6~40kW) |

| 中(41~200kW) |

| 高(200kW超) |

| ポンプ |

| ファン |

| コンプレッサー |

| コンベヤー |

| HVAC |

| 押出機 |

| その他 |

| 石油・ガス |

| エネルギー・電力 |

| 上下水管理 |

| 食品・飲料加工 |

| パルプ・製紙 |

| 金属・鉱業 |

| 化学・石油化学 |

| 海事・造船 |

| その他産業 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア・ニュージーランド |

| ASEAN-6(インドネシア、マレーシア、タイ、フィリピン、ベトナム、シンガポール) |

| タイプ別 | ACドライブ |

| DCドライブ | |

| サーボドライブ | |

| 電圧クラス別 | 低電圧(690V未満) |

| 中電圧(1~35kV) | |

| 電力定格別(kW) | マイクロ(5kW以下) |

| 低(6~40kW) | |

| 中(41~200kW) | |

| 高(200kW超) | |

| 用途別 | ポンプ |

| ファン | |

| コンプレッサー | |

| コンベヤー | |

| HVAC | |

| 押出機 | |

| その他 | |

| エンドユーザー産業別 | 石油・ガス |

| エネルギー・電力 | |

| 上下水管理 | |

| 食品・飲料加工 | |

| パルプ・製紙 | |

| 金属・鉱業 | |

| 化学・石油化学 | |

| 海事・造船 | |

| その他産業 | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア・ニュージーランド | |

| ASEAN-6(インドネシア、マレーシア、タイ、フィリピン、ベトナム、シンガポール) |

レポートで回答される主要な質問

インドプラスチック産業市場の現在の規模はどれくらいですか?

市場は2025年に260億6,100万米ドルの価値があり、2030年までに445億9,000万米ドルに達すると予測されています。

インドプラスチック産業市場シェアで最大のセグメントはどれですか?

パッケージングがEコマースとフードサービス需要の強さを背景に、2024年に42%のシェアで首位を占めています。

生分解性プラスチックはどの程度の速度で拡大していますか?

生分解性およびバイオベースプラスチックは、ブランドの持続可能性コミットメントに支えられ、2030年まで年平均成長率12.3%で成長しています。

プラスチックを最も多く消費している地域はどこですか?

西インドが全国使用量の47%を占めており、グジャラート州とマハラシュトラ州の石油化学ハブを中心としています。

企業がPVC生産能力に多額投資している理由は?

250万トンの持続的供給不足が、輸入代替と国内需要充足を目指すリライアンスとアダニのプロジェクトを動機づけています。

原料価格の変動が製造業者にどのような影響を与えていますか?

ナフサ価格の変動がクラッカーマージンを圧迫し、企業はリスク軽減のため長期供給契約を結び、プロパンやエタンの代替案を検討しています。

最終更新日: