マーケットトレンド の アジア太平洋地域の小水力発電 産業

1-10 MWセグメントが市場を支配する見込み

- 予測期間中、1~10MWの小水力発電プラントが、市場容量で最も多いタイプになると予測されている。この1~10MWプラントの高いシェア(ほぼ80%)は、発展途上国、特に中国、インド、日本、インドネシア、ベトナムで農村電化のために展開されている小規模分散型プロジェクトに起因している。

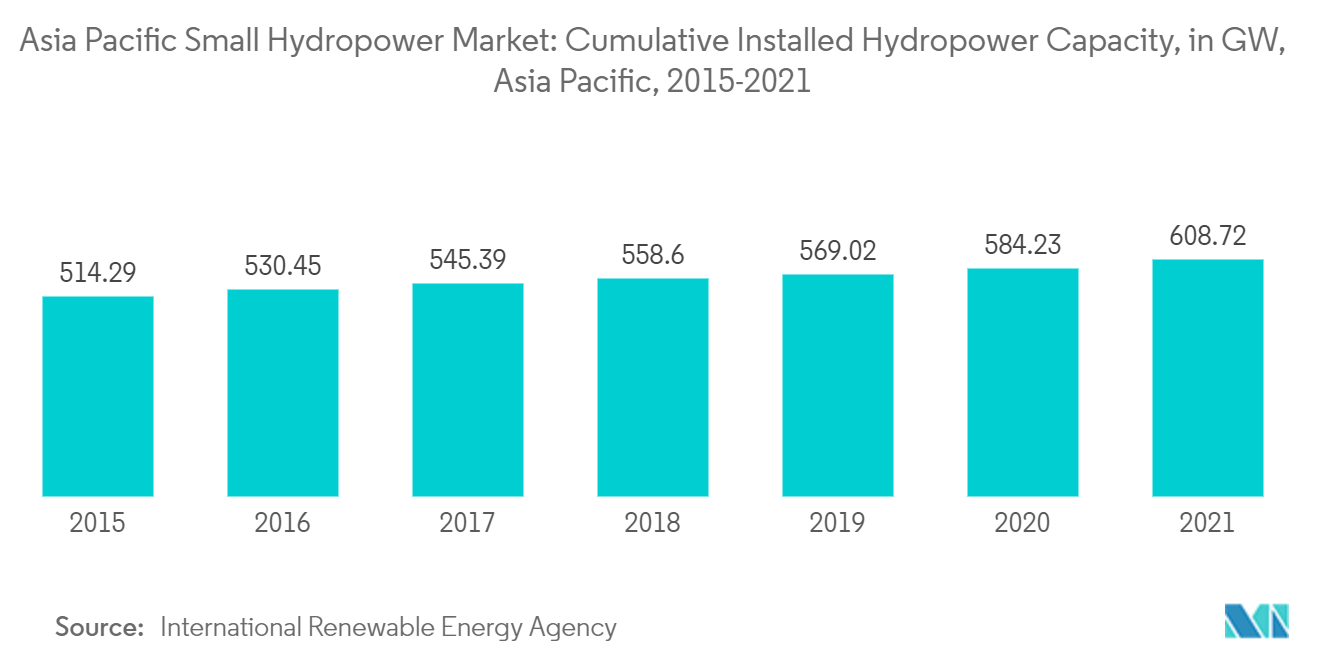

- 国際再生可能エネルギー機関(IRENA)によると、2021年にはアジア太平洋地域ですでに608.72GWの水力発電容量があり、2020年(584.23GW)より4.1%増加している。

- 小水力は、インドネシアの農村部およびオフグリッド電化において不可欠な役割を果たしている。2020年末までに、5kWから400kWまでの286の小水力発電所とミニグリッドが設置され、農村部の人々に電力へのアクセスを提供している。さらに、1992年から2018年にかけて、地元のNGOであるIBEKAは、スマトラ、ジャワ、カリマンタン、スラウェシ、ヌサ・トゥンガラに65のSHPプラントを建設した。これらの発電所の出力は0.5〜170kWで、総設備容量は2,636kWである。

- これにより、インドネシア全土でいくつかの小規模水力発電プロジェクトの開発が始まった。例えば、アンドリッツ・エナジーは2022年8月、西ジャワ州ガルトで1.748MW×3基のチカエンガン1ミニ水力発電所を稼働させた。さらに、2021年11月には、アンドリッツ・エナジーの3.82MW×2基のチカエンガン2ミニ水力発電所がTOC(引き継ぎ証明書)の取得に成功した。

- インドでは、累積系統連系再生可能エネルギー容量175GWを達成するという全体目標の下、2022年に5GWの小水力発電容量を達成するという国家目標を設定している。同国はすでに、1,127の小水力発電プロジェクトを通じて、2019年末までに467万kWの小水力発電容量を導入している。

- そのため、複数の地域政府からの支援が増加し、SHPが開発される大きな可能性を秘めていることから、小水力発電市場は予測期間中に大きな成長を遂げると予想される。

PDFをダウンロード

市場で大きなシェアを占めるベトナム

- ベトナムは東南アジア最大の水力発電市場のひとつである。ベトナム電力庁(EVN)によると、2022年現在、ベトナムの水力発電量は207.74万kWで、同国の総設備容量の29.9%近くを占めている。

- 伝統的に、水力発電はベトナムの総発電量の30.77%を占め、大きな割合を占めてきた。伝統的に、ベトナム経済は国内需要を満たすために水力発電に大きく依存してきた。しかし、国内需要が急増するにつれて、石炭火力発電の割合が増加し、他の再生可能エネルギーも安定したペースで成長しているが、総発電量に占める割合は相対的に小さくなっている。

- ベトナム政府が再生可能エネルギー容量を開発するにつれて、今後数年以内に13GW以上の設備がベトナムに設置されると予想されている。この再生可能エネルギー主導の転換の約70%は、2020年から2025年までに太陽光発電と水力発電によって支えられると予想されている。このように、再生可能エネルギー目標を達成し、エネルギー部門を発展させるために、政府は様々な水力発電プロジェクトを開始しており、予測期間中の市場の成長を支えることが期待されている。

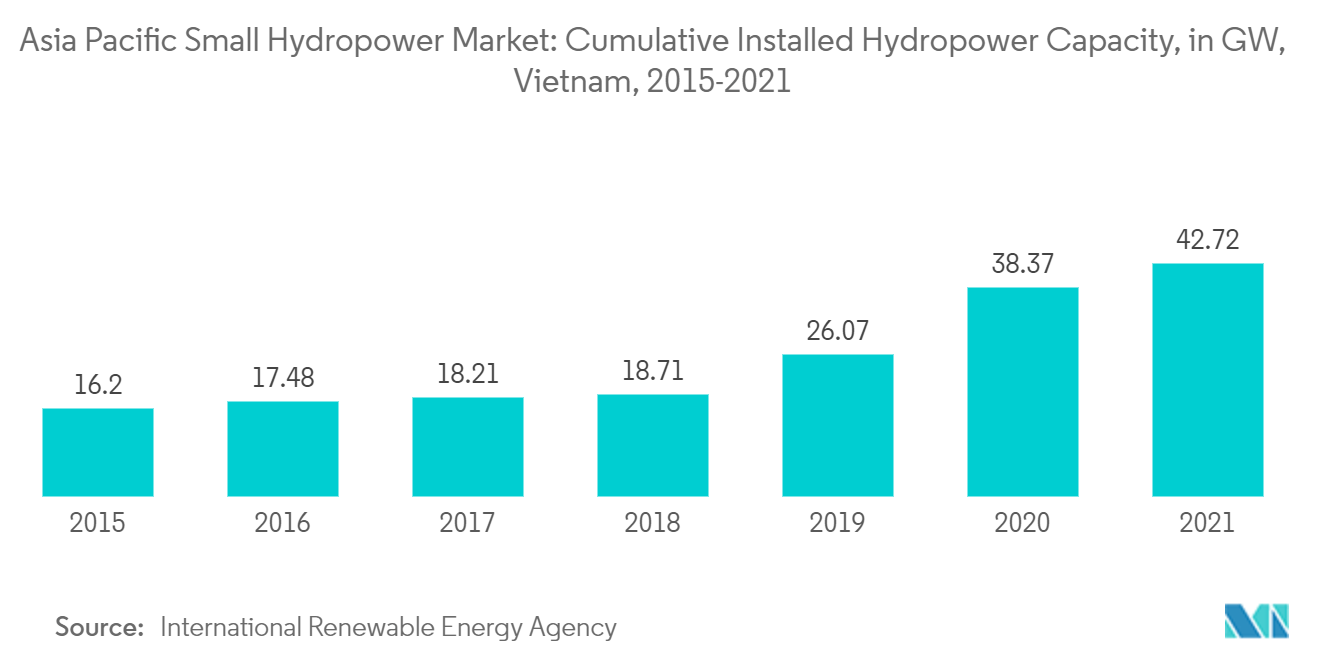

- IRENAによると、2021年のアジア太平洋地域の水力発電容量はすでに4,272万kWで、2020年(3,837万kW)より11.3%増加している。

- 2021年に発表された電源開発計画8(PDP8)では、2045年までに再生可能エネルギーの割合を75%にすることを目標としている。小水力発電の総発電容量は、2025年に4,800MW、2030年に5,000MW、2045年には6,000MW近くに達することを目標としている。政府は電力部門に120億~130億米ドルを投資する計画であり、水力発電は総設備容量の17.7%~19.5%を占めることになる。電力システム全体の設備容量は、2030年までに約130,370-143,839MWになる。

- 2022年4月、フローベルエナジー社は、水平フランシスユニットを備えたベトナムのナムタン3HPP(8.75MW×2)の契約締結を発表した。Truong Thanh Investment Construction Company Limitedがこのプロジェクトを開発している。ナムタン3水力発電プロジェクトはベトナム・イェンバイ省に位置し、同社にとって同省で8件目のプロジェクトとなる。

- したがって、上記の要因から、予測期間中、ベトナムはアジア太平洋地域の小水力発電市場で大きなシェアを占めると予想される。

PDFをダウンロード