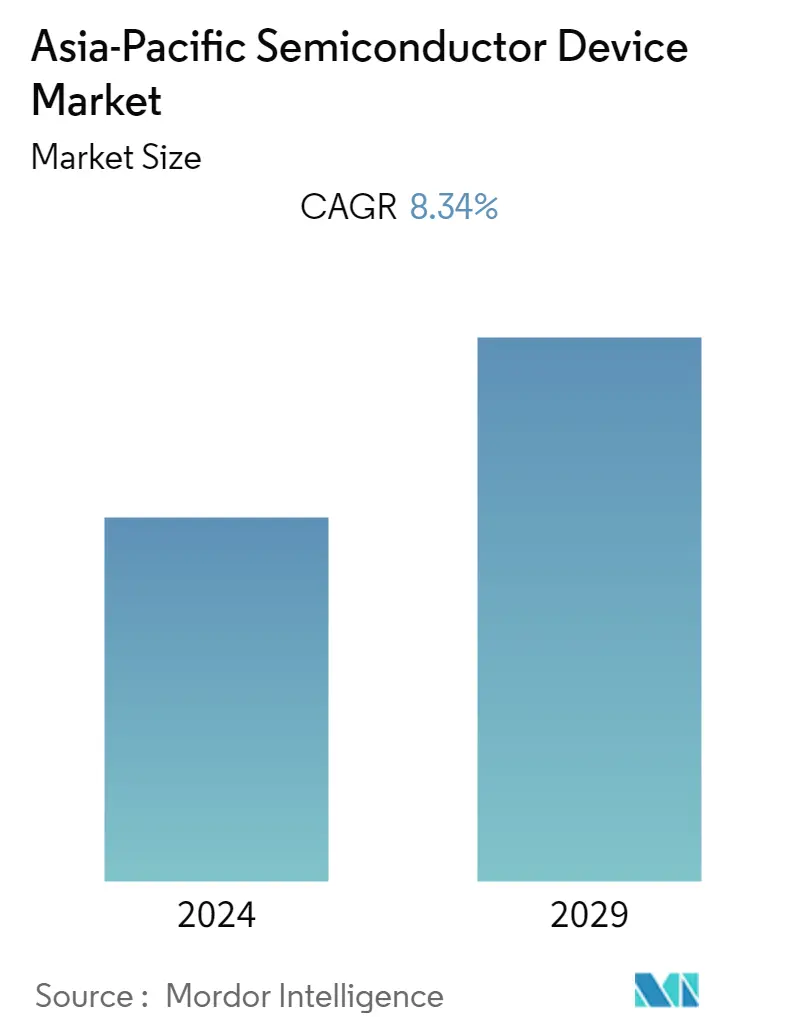

アジア太平洋地域の半導体デバイス市場規模

| 調査期間 | 2019 - 2029 |

| 推定の基準年 | 2023 |

| 予測データ期間 | 2024 - 2029 |

| 歴史データ期間 | 2019 - 2022 |

| CAGR | 8.34 % |

| 市場集中度 | 低い |

主なプレーヤー

*免責事項:主要選手の並び順不同 |

何かお手伝いできることはありますか?

アジア太平洋地域の半導体デバイス市場分析

アジア太平洋地域の半導体デバイス市場は、予測期間中に8.34%のCAGRを記録すると予想されている。

- アジア太平洋地域の半導体市場規模は現在4,302億4,000万米ドルであり、今後5年間で6,957億3,000万米ドルになる可能性が高い。エレクトロニクス産業や自動車産業からの半導体デバイス需要の増加は、今後数年間の収益創出に大きく貢献すると予想されるが、熟練労働集約的な作業の不足が、今後数年間の産業拡大を妨げる可能性がある。

- 近年、インドではスマートホームデバイスやウェアラブル端末など、コネクテッドデバイスの利用が急増している。シスコによると、インドは2023年までに約21億台のインターネット接続機器を持つようになるという。また、最近発表されたCisco Annual Internet Report (2018-2023)によると、手ごろな価格のスマートフォンの普及と安価なインターネットプランの増加により、同国のインターネット利用者は9億人の大台を超えると予想されている。コネクテッドデバイスへの需要が、予測期間中の市場成長を牽引するだろう。

- 2023年4月、日本の通産相は、人工知能と自律走行に秀でるためにはこうした部品の国産化が不可欠だとして、先端半導体の開発に取り組むチップメーカー、ラピダスへの財政支援を拡大すると表明した。このプロジェクトは準公共セクターの取り組みとして注目されており、Rapidusは、国が強固な国産チップセクターを発展させようとする中で、潜在的な国家チャンピオンになる可能性がある。ラピダスの立ち上げに際し、政府は5億3000万米ドルの資金援助を行った。

- さらに、台湾セミコンダクター・マニュファクチャリング社とソニー社は2021年11月、2024年末までに日本に70億米ドルのチップ施設を設立すると発表した。中国と米国の貿易摩擦がサプライチェーンを混乱させる恐れがあり、必須部品への需要が高まるなか、ソニーは日本の電子機器メーカーや自動車企業にチップを供給する工場に5億米ドルを投資すると発表した。このような投資は、研究市場の成長を後押しすると思われる。

- さらに、さまざまなエンドユーザー産業でデジタル接続への依存が高まっているため、世界中でデータ使用量が急増している。例えば、ノキアの年次モバイル・ブロードバンド・インデックス(MBiT)レポートによると、インドのユーザー1人当たりの平均データ消費量は2022年に月間19.5GBに達し、これは6,600曲に相当する。インドのモバイルデータトラフィックは過去5年間で3.2倍に急増し、2022年末には月間14エクサバイト以上に達する。オンライン教育の増加、在宅勤務モデル、オーバー・ザ・トップ(OTT)視聴者の増加などがデータトラフィックを増加させた。こうした要因がデータセンター市場の成長を後押ししている。

- 逆に、半導体業界は、半導体デバイスの開発と生産においてさまざまな課題に直面している。大きな課題は、トランジスタの微細化が進むにつれ、同じ性能と信頼性を維持することが難しくなっていることだ。さらに、最近の半導体デバイスは非常に複雑なため、効率的な放熱が必要とされています。熱管理の問題は、デバイスの寿命と性能の低下につながります。しかし、半導体製造では個々のデバイス間のばらつきが蔓延しており、歩留まりや信頼性の問題につながる可能性がある。

- COVID-19パンデミックは半導体デバイス市場に大きな影響を与えた。業界はいくつかのサプライチェーンの問題、価格変動、原材料の入手性に直面した。半導体産業協会によると、半導体産業は2020年第1四半期以降に回復に転じた。COVID-19に関連する物流の課題にもかかわらず、アジア太平洋に位置する半導体施設は高い生産能力で正常に機能し続けた。

アジア太平洋地域の半導体デバイス市場動向

自動車分野が市場の成長を牽引すると予想される

- 半導体デバイスは、いくつかの貴重な特性を示すことができる。例えば、電流を一方向ではなく他方向に流しやすい、光や熱に敏感である、可変抵抗を示す、などである。半導体で作られたデバイスは、ドーピングによって、あるいは光や電界を加えることによって変化させることができるため、増幅、スイッチング、エネルギー変換などに利用されている。

- 自動車はますます車輪の上のコンピューターになりつつある。現在では、ヘッドアップディスプレイ、自律走行補助装置、センサー、携帯電話と通信の統合、エンジンの高性能化などが進んでいる。

- 自動車のコネクティビティ、電動化、自律走行における革新は、主に、シリコンの含有量が大幅に増加することによって、より多くのエレクトロニクスを統合することによって達成される。自動車生産台数の増加に伴い、自動車用半導体の市場成長率も上昇すると予想される。

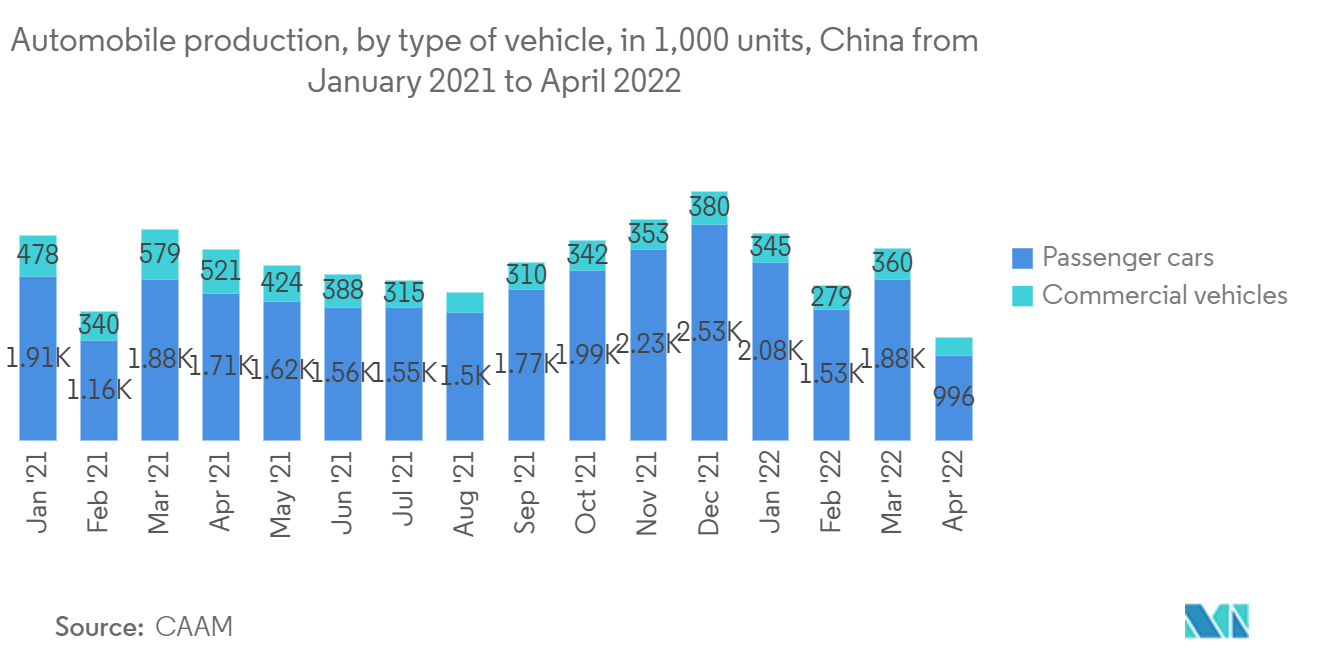

- アジア太平洋地域は、都市人口と消費力の増加により、自動車産業にとって最も重要な市場の一つである。中国自動車工業協会(CAAM)によると、中国では2022年4月に約965,000台の乗用車と216,000台の商用車が販売された。このような大量の自動車販売により、研究された市場は成長するだろう。

- さらに、NITI AayogとRocky Mountain Institute(RMI)は、インドの電気自動車(EV)ファイナンス部門は2030年までに3.7億インドルピー(500億米ドル)に達すると予測している。大手自動車メーカーはここ数カ月、需要の高まりに対応するため、業界のさまざまな部分に大規模な投資を始めている。例えば、2023年3月、台湾のハイテク企業Foxconnは、インドで半導体とEVの開発に投資することを検討していると発表した。

- さらに、同国ではサプライチェーンを強化するため、大手ベンダーによる様々な提携が行われている。2022年6月、ルネサスエレクトロニクスは、Tata Motors Ltd.およびTejas Networks Ltd.と戦略的パートナーシップを結び、自動車、モノのインターネット(IoT)、5Gシステムにまたがる技術の半導体ソリューション開発に注力すると発表した。このような動きは、この地域の自動車分野での半導体デバイスの普及を後押しするであろう。

- さらに、完全自動運転自動車の成長軌道は、技術の進歩、完全自動運転自動車を受け入れる消費者の意欲、価格設定、自動車の安全性に関する重大な懸念に対処するサプライヤーや相手先商標製品メーカー(OEMs)の能力など、いくつかの要因に大きく影響されると予想される。 アジア太平洋地域におけるEV需要の拡大は、半導体デバイスの需要急増を引き起こすだろう。

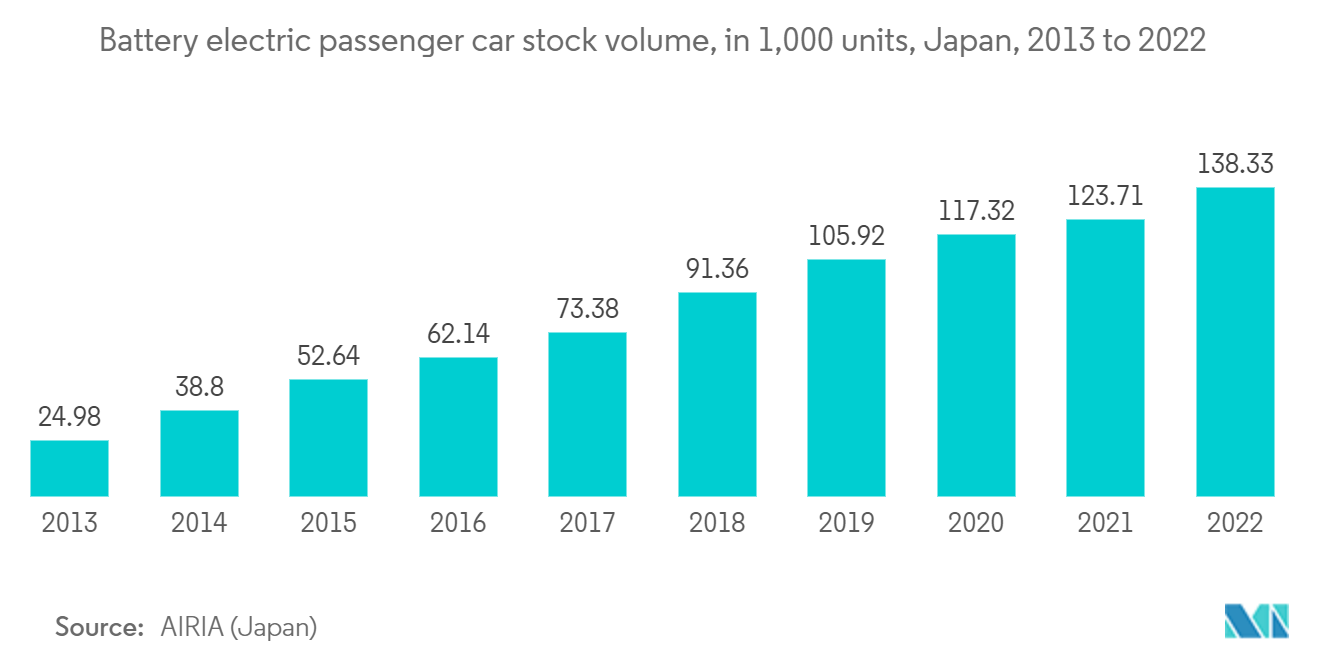

- 例えば、AIRIA(日本)によると、2022年3月31日現在、日本のバッテリー電気乗用車の数は138.33千台以上に達し、前年の約125.86千台から増加している。

高い市場成長率が期待される中国

- 中国では、技術の進歩がさまざまな家電、医療機器、通信・通信機器、自動車などの進歩に貢献している。国内では5Gサービスの開始により、とりわけスマートフォンの必要性が高まっている。

- 工業・情報化部(MIIT)によると、中国は次世代モバイル・ネットワークを拡大するため、2022年に200万の5G基地局設置を目指している。MIITによると、中国本土には現在、全国で5億人以上の5Gユーザーをサポートする約142万5,000の設置済み5G基地局があり、世界最大のネットワークとなっている。同地域における5G導入の増加は、5G対応デバイスの需要を促進し、それによって中国における半導体デバイスの必要性を高めることも予想される。

- さらに、中国国務院の「2014年国家集積回路産業発展指針によると、中国は2030年までにすべての半導体産業分野で世界のリーダーになることを目指している。さらに、「メイド・イン・チャイナ2025イニシアティブは、中国の将来の経済・社会にとって極めて重要な要素である先端半導体製造に関する知識の達成を維持している。これは、世界的に強力な製造業国家を構築する戦略に非常に重点を置いている。

- このイニシアティブは、集積回路を含む様々なセグメントにおいて、中国市場への投資を地元企業や外国企業に促すことが期待されている。同イニシアチブはまた、中国がコア技術を海外企業ではなく自国企業に依存できるよう、政府機関に研究開発活動の強化を促している。これにより、半導体製造業界の技術革新が促進され、半導体デバイス市場の成長が促進されることになる。

- さらに、国際貿易局(ITA)の発表によれば、中国は生産台数と年間販売台数で世界最大の自動車市場であり続け、国内生産台数は2025年までに約3,500万台に達すると予想されている。同地域におけるこうした自動車需要の増加は、研究市場のニーズをさらに押し上げる可能性も高い。

- 中国は、アジア太平洋地域の多くの産業で稼働している製造ユニットの数では、最大の製造大国のひとつである。米中貿易戦争が勃発する中、中国はマイクロコントローラーの国内生産に力を入れている。そのため、現地メーカーは自動車の電動化などの大規模な政策に従っており、マイコンユニット(MCU)に対する高い需要を生み出し、国内のMCU製造を後押ししている。

- 例えば、2022年4月、南京セミドライブ技術有限公司は、高度な縮小命令セットコンピュータ(RISC)マシン、高度なRISCマシン(ARM)ベースの車載マイコンE3シリーズを発表した。これらは、ドライブ・バイ・ワイヤ・シャシー、バッテリー管理システム(BMS)、ブレーキ制御、先進運転支援システム(ADAS)/自律走行動作制御、ヘッドアップ(HUD)、液晶ディスプレイ(LCD)計器、ストリーミング・メディア・ビジョン・システム向けである。

- 同様に2022年4月、同じく中国の半導体メーカーであるBYDは、車載用8ビットMCUチップの新シリーズBS9000AMXXを発表した。同社によると、BS9000AMXXシリーズは8ビットの汎用MCUで、このチップは中心周波数が最大24MHZのS8051コアを使用している。 このような開発は、この地域の研究市場成長にとって有利な機会を提供すると予想される。

アジア太平洋半導体デバイス産業概要

アジア太平洋地域の半導体デバイス市場は、インテル株式会社、京セラ株式会社、株式会社東芝など複数の企業が存在し、断片化されている。各社は戦略的パートナーシップや製品開発に継続的に投資し、市場シェアを大幅に拡大することを目指している。同市場における最近の動きをいくつか紹介する:。

2022年11月、米電気自動車大手のテスラは中国での半導体合弁事業に参加し、自動車市場で新エネルギー車の需要が急増する中、自動車用半導体分野での活動を活発化させた。登録資本金は1億5,000万米ドルで、このベンチャーは自動車用チップとエレクトロニクス・ソリューションを供給する。

2022年10月、半導体産業向け成膜装置の著名なプロバイダーであるAixtron Seは、日本の化合物半導体デバイスメーカーである古河ファイテル光デバイス株式会社からAIX 2800G4 MOCVDシステムを受注した。この装置は、ガリウムヒ素(GaAs)およびリン化インジウム(InP)材料をベースとした光電子デバイスの開発・製造に使用される。

アジア太平洋地域の半導体デバイス市場リーダー

-

Intel Corporation

-

STMicroelectronics NV

-

Toshiba Corporation

-

Samsung Electronics Co. Ltd

-

Fujitsu Semiconductor Ltd

*免責事項:主要選手の並び順不同

アジア太平洋半導体デバイス市場ニュース

- 2022年12月:イメックとラピダスは、新たに設立された日本の半導体企業であり、協力覚書(MoC)を締結した。イメックとラピダスは、本協定に基づき、先端半導体技術に関する長期的かつ持続可能な協力関係を発展させる計画である。フランダース政府と経済産業省はMoCを承認し、日本とフランダース間の半導体産業パートナーシップ強化へのコミットメントを確認した。ラピダスは、最先端の2ナノメートル技術を用いたチップを量産する予定である。これらの先端チップは、5G通信、量子コンピューティング、データセンター、自動運転車、デジタル・スマートシティに応用される。

- 2022年8月:台湾積体電路製造股份有限公司(TSMC)は、超高性能3ナノメートル(nm)チップの開発に取り組んでいると発表。次世代3nmチップはゲート・オール・アラウンド(GAA)技術で構成され、現行のFinFETプロセスより30%高い性能と50%低い消費電力を実現しながら、最大35%の面積削減を可能にすると主張。

Table of Contents

1. 導入

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法

3. エグゼクティブサマリー

4. 市場洞察

4.1 市場概況

4.2 業界の魅力 - ポーターのファイブフォース分析

4.2.1 サプライヤーの交渉力

4.2.2 買い手の交渉力

4.2.3 新規参入の脅威

4.2.4 競争の激しさ

4.2.5 代替品の脅威

4.3 技術的傾向

4.4 バリューチェーン分析

4.5 新型コロナウイルス感染症(COVID-19)の市場への影響の評価

5. 市場力学

5.1 市場の推進力

5.1.1 AIやIoTなどの新技術の登場

5.1.2 EVとADASの需要の増加

5.1.3 5G 導入の増加と 5G スマートフォンの需要の高まり

5.2 市場の抑制

5.2.1 原材料と製造コストが高い

5.3 市場機会

5.3.1 データセンターの需要の高まり

6. 市場セグメンテーション

6.1 デバイスの種類別

6.1.1 ディスクリート半導体

6.1.2 オプトエレクトロニクス

6.1.3 センサー

6.1.4 集積回路

6.1.4.1 アナログ

6.1.4.2 論理

6.1.4.3 メモリ

6.1.4.4 マイクロ

6.1.4.4.1 マイクロプロセッサ(MPU)

6.1.4.4.2 マイクロコントローラー (MCU)

6.1.4.4.3 デジタルシグナルプロセッサ

6.2 エンドユーザーの業種別

6.2.1 自動車

6.2.2 通信(有線および無線)

6.2.3 消費者

6.2.4 産業用

6.2.5 コンピューティング/データストレージ

6.3 地理別

6.3.1 日本

6.3.2 中国

6.3.3 韓国

6.3.4 台湾

6.3.5 残りのアジア太平洋地域

7. 半導体ファウンドリの風景

7.1 ファウンドリ事業の収益とファウンドリ別の市場シェア

7.2 半導体販売 - IDM vs ファブレス

7.3 ファブの場所に基づく 2022 年 12 月末までのウェーハ生産能力

7.4 半導体上位5社のウェハ容量とノード技術別のウェハ容量の目安

8. 競争環境

8.1 会社概要

8.1.1 Intel Corporation

8.1.2 Kyocera Corporation

8.1.3 STMicroelectronics NV

8.1.4 NXP Semiconductors NV

8.1.5 Toshiba Corporation

8.1.6 Taiwan Semiconductor Manufacturing Company (TSMC) Limited

8.1.7 SK Hynix Inc.

8.1.8 Samsung Electronics Co. Ltd

8.1.9 Fujitsu Semiconductor Ltd

8.1.10 Infineon Technologies AG

8.1.11 Renesas Electronics Corporation

8.1.12 Broadcom Inc.

9. 投資分析

10. 市場の未来

アジア太平洋地域の半導体デバイス産業セグメント

半導体デバイスは、その機能を半導体材料の電子特性に依存する電子部品である。

アジア太平洋地域の半導体デバイス市場は、デバイスタイプ別(ディスクリート半導体、オプトエレクトロニクス、センサー、集積回路(アナログ、ロジック、メモリー、マイクロ(マイクロプロセッサー、マイクロコントローラー、デジタルシグナルプロセッサー)))、エンドユーザー別(自動車、通信(有線・無線)、民生、産業、コンピューティング/データストレージ)、地域別(日本、中国、韓国、台湾、その他のアジア太平洋地域)に区分されている。

市場規模および予測は、上記のすべてのセグメントについて金額(10億米ドル)ベースで提供される。

| デバイスの種類別 | ||||||||||||||||

| ||||||||||||||||

| ||||||||||||||||

| ||||||||||||||||

|

| エンドユーザーの業種別 | ||

| ||

| ||

| ||

| ||

|

| 地理別 | ||

| ||

| ||

| ||

| ||

|

Frequently Asked Questions

現在のアジア太平洋地域の半導体デバイス市場規模はどれくらいですか?

アジア太平洋地域の半導体デバイス市場は、予測期間(8.34%年から2029年)中に8.34%のCAGRを記録すると予測されています

アジア太平洋地域の半導体デバイス市場の主要企業は誰ですか?

Intel Corporation、STMicroelectronics NV、Toshiba Corporation、Samsung Electronics Co. Ltd、Fujitsu Semiconductor Ltdは、アジア太平洋半導体デバイス市場で活動している主要企業です。

このアジア太平洋半導体デバイス市場は何年を対象としていますか?

このレポートは、2019年、2020年、2021年、2022年、2023年のアジア太平洋半導体デバイス市場の歴史的市場規模をカバーしています。また、このレポートは、2024年、2025年、2026年、2027年、2028年のアジア太平洋半導体デバイス市場規模も予測しています。そして2029年。

アジア太平洋半導体デバイス産業レポート

Mordor Intelligence™ Industry Reports が作成した、2024 年のアジア太平洋地域の半導体デバイス市場シェア、規模、収益成長率の統計。アジア太平洋地域の半導体デバイス分析には、2024 年から 2029 年までの市場予測見通しと過去の概要が含まれます。得る この業界分析のサンプルを無料のレポート PDF としてダウンロードできます。

アジア太平洋地域の半導体デバイス レポートスナップショット