マーケットトレンド の アジア太平洋地域のシーフード 産業

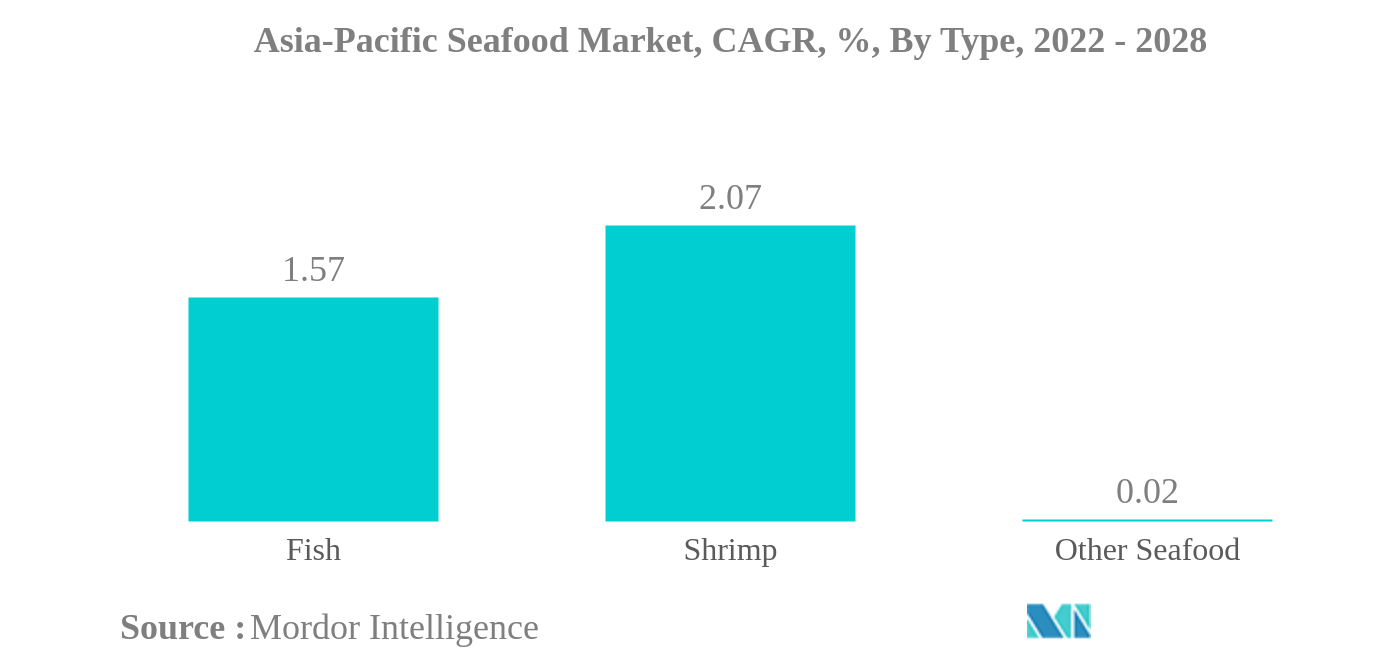

魚が最大のタイプ

- 2022年には、魚類はその他の魚介類よりも61%、エビよりも68.4%高い市場シェアを占めた。魚種別セグメントは2016年から2021年にかけて金額ベースで21.2%の成長を記録したが、これは主に人口の増加によるもので、エビやその他の魚介類に比べて価格が手ごろなため、魚に対する消費者の嗜好が高まったためである。2022年には、1人当たりの魚の消費量が50年前の平均の2倍になる。

- エビはアジア太平洋地域で消費される水産物の中で最も急速に成長し、2022~2028年の予測期間中に金額ベースでCAGR 2.07%を記録すると予想される。中国はアジア太平洋地域のエビ販売総額の約60%を占めている。食品施設のようなHRIプレーヤーの増加は2021年から1.2%に上昇し、パンデミック後の2022年には970万店に達する。食品施設は、アジア太平洋地域全体でエビのようなシーフードメニューの追加やシーフードの多様な味のようなメニューの変更を通じて顧客を引き付けており、これが売上を促進し、ひいては市場シェアを拡大すると予想される。

- COVID-19パンデミックは、労働者不足や自動化の欠如といった要因を通じて水産物のサプライチェーンを混乱させ、2020年から2021年にかけてすべての関係者に影響を与えた。この種の流行に伴うリスクを軽減するため、業界では中国やインドなどの国々で水産物への物流、包装、自動化への投資が増加した。タイ・ユニオンのような大企業は、高度なトレーサビリティのために衛星技術の利用を開始し、食品や宅配を通じてオンラインでの存在感を高め、企業の売上をさらに押し上げた。業界は2019年から2021年にかけて、東南アジアで約7000万人がオンラインで買い物をするのを目撃した。

PDFをダウンロード

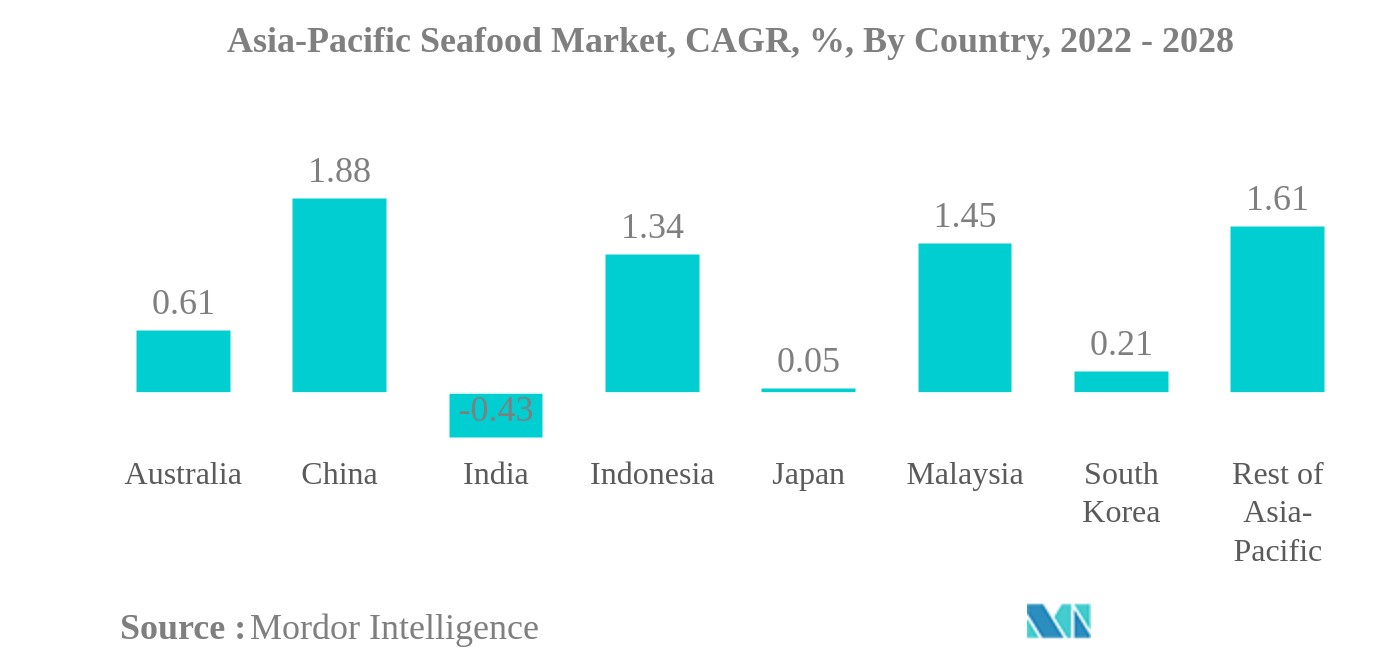

中国は最大の国

- アジア太平洋地域では、水産物の売上高は2018年から2021年にかけて12.25%増加した。非ベジタリアンの消費者は、シーフードを含むベジタリアン料理を食べることを指す、よりペスカタリアンのライフスタイルを徐々に取り入れている。顧客の健康的な食生活への志向により、この動きは注目されている。アジアは世界の水産物販売の73%を占め、利用可能な水産物供給の3分の2以上を消費している。

- 中国は、アジア太平洋水産物市場において、金額ベースで42.67%という大きなシェアを占めている。一人当たりの水産物消費量は、2019年の22.78kg/人から2021年には23.59kg/人に増加した。中国への輸出も約63%増加した。例えば、中国の水産物消費量はアジア太平洋地域の45%を占め、アジア太平洋地域の水産物消費量8,300万トンのうち3,400万トンに達した。

- 中国は、予測期間(2022-2028年)中、金額ベースで年平均成長率1.88%を記録し、アジア太平洋地域で最も急成長している国になると予想されている。中国の水産物に対する国内需要は、中産階級の消費者の水産物製品に対する嗜好とともに、水産物は健康的なタンパク質であるという消費者の認識から、世界の消費量の65%以上を占めている。

- インドネシアは魚の生産量が2番目に多く、2021年のアジア太平洋市場の20%を占めた。漁業を含む海洋資源の持続可能性を確保するため、インドネシアは2020年までに2,000万ヘクタールの海洋保護区(MPA)を設置し、海洋を保全することを計画している。水産物の売上高は、2016年から2021年にかけて118.2%の成長を遂げている。

PDFをダウンロード