マーケットトレンド の アジア太平洋地域のプレハブ住宅 産業

住宅需要の増加が市場を牽引

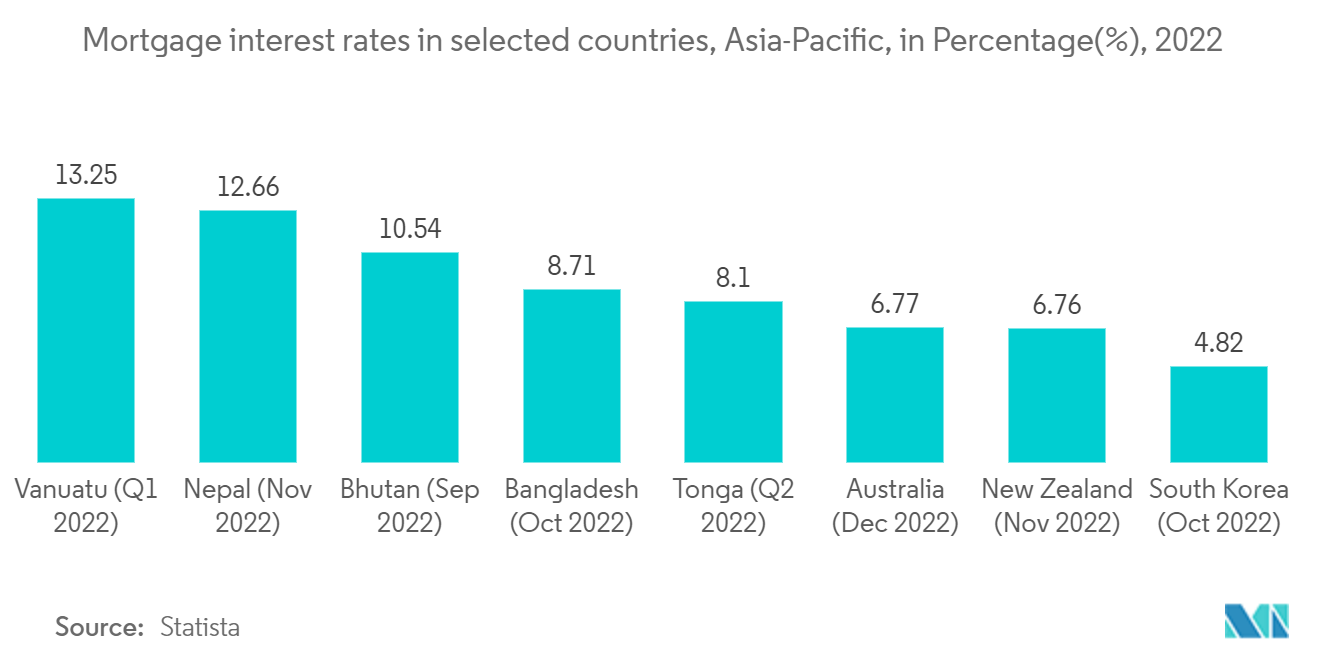

アジア太平洋地域の住宅市場は岐路に立たされている。過去数十年にわたり頻繁かつ顕著な住宅サイクルを経験した後、住宅価格の伸び悩みと金利上昇の中で、パンデミック前とパンデミック中に流行した住宅ブームが反転しようとしているのかもしれない。住宅は家計にとって最も重要な資産であり、住宅ローンは家計負債の大部分を占めている。住宅不況は経済や家計の健全性に大きな影響を与える可能性がある。また、一部の住宅市場では長期間にわたって急激な価格上昇が続いているが、住宅価格の評価がますます裕福になっているため、多くの低所得世帯が値崩れを起こしている。多くの国で進行中の住宅ローン金利の上昇は、アフォーダビリティの懸念を悪化させる可能性が高い

政府の政策は将来の成長を予測する良い材料となる。例えば、中国と香港の政策は現在、住宅セクターを支援して供給を増やし、住宅コスト圧力を緩和している。また、中国政府は電子商取引の発展を大きく支援している。こうした政策は、物流不動産や集合住宅不動産の成長を加速させる可能性を秘めていると我々は考えている。民間サイドでは、中国の一等地市場には、推定7~8%のコスト利回りで産業ロジスティクスを開発するチャンスが残っているようだ。集合住宅に対する需要も堅調で、賃貸料の伸びと開発マージンがプラスに働いているようだ。アジア太平洋地域では、産業ロジスティクスと集合住宅が引き続き魅力的なセクターである一方、建設・運営コストは軒並み上昇している

建設が容易で低コストが市場を牽引

住宅セクターは過去2年間、アジア太平洋地域の明るいスポットであり続けた。低金利と大型住宅への住宅嗜好の変化により、新築と住宅改修の需要が増加している。しかし、金利が上昇し、インフレ率が上昇するにつれ、住宅セクターは短期から中期にかけてその影響の矢面に立たされることが予想される。オーストラリアの建設セクターを取り巻く危機は2022年第2四半期に悪化した。サプライヤーや下請け業者に対して数百万ドルの債務を負っていたため、多くの企業が管財手続きや清算に入った

中国の「デュアル・カーボン目標(別名30-60目標:2030年カーボンピーク、2060年カーボンニュートラル)は、中国の建設セクターに大きな成長機会をもたらす可能性がある。中国のカーボンピークとカーボンニュートラルの目標には、建設セクターの炭素排出削減が不可欠である。また、グリーン技術やデュアルカーボン技術は、建設業界に大きな付加価値をもたらす可能性がある。建設業界は、二酸化炭素排出量を削減するための政府の政策に大きく依存している。デジタルトランスフォーメーションは、中国の建設業界改革の大きな原動力となっている。指導者たちは、効率を高め、コストを下げ、時代に対応するためにはデジタル化が必要だと考えていた。大企業はデジタル・ツールやプラクティスの導入で大きく前進したが、中小企業はそうではなかった。生産性と意思決定を向上させるためには、ビルディング・インフォメーション・モデリングとモデル中心の作業が必要である

モジュラー建築の人気は、現場での組み立てを必要とする2次元パネルの形態であれ、オフサイトの工場で建設される完全な3次元ユニットの形態であれ、世界各地で大きく異なる。米国のように導入がまだ初期段階にある国もあれば、スカンジナビアや日本のようにモジュール建設が定着している国もある。主な推進要因は労働力、特に建設労働力不足と住宅需要の高止まりである。これらに続く決定要因として、地域の用地制約、サプライチェーンとロジスティクス、品質認識、資材入手、規制などが挙げられる