マーケットトレンド の アジア太平洋地域の郵便サービス 産業

指定事業者の市場シェアに影響する自由化

アジア太平洋地域では、一般に郵便事業は国の開発計画に含まれておらず、ユニバーサル郵便サービスを定義し、開発計画を策定し、近代的な法的/規制的枠組みを設定し、サービスの近代化のための資金を調達するための郵便部門政策が欠如している。数十年にわたる郵便市場の自由化の流れは、アジア太平洋地域の伝統的な書簡郵便、小包郵便、速達郵便の分野において、郵便事業者間の競争を激化させる結果となった。万国郵便連合が2022年3月に報告したように、レター・ポストの分野では、指定事業者(DO)の市場シェアがアジア太平洋地域で79.4%であったことから、世界的な標準に比べてアジア太平洋地域の競争はやや強かった。小包郵便の分野では、域内のDOの平均市場シェアは26.3%で、競争の高さを示している

アジア太平洋地域の加盟国36カ国のうち、3分の1の国の郵便事業はいまだに政府部門によって管理されている。これらの国の郵便は、郵便事業が企業化された国よりも重要な役割を果たしている。政府と国民がCOVID-19の大流行と闘うのを助けるため、どちらのタイプのDOも新しい郵便サービスや付加価値のある郵便サービスを開始した。郵便サービスが商業化されている国では、DOは依然として社会的責任を果たすために多大な努力を払っている。オーストラリア郵便は、地域社会の弱い立場の人々を守るため、薬や医療用品の宅配サービスを導入した。薬局は郵便料金を政府に請求することができる。しかし、この地域のほとんどの規制当局は、DOやその他の郵便事業者の業績について頻繁な報告を行っておらず、郵便市場調査も行っていないため、顧客のニーズに焦点を当て、電子商取引や電子金融サービスなどの新しいビジネスチャンスを活用するために、この分野での需要の転換が切望されている

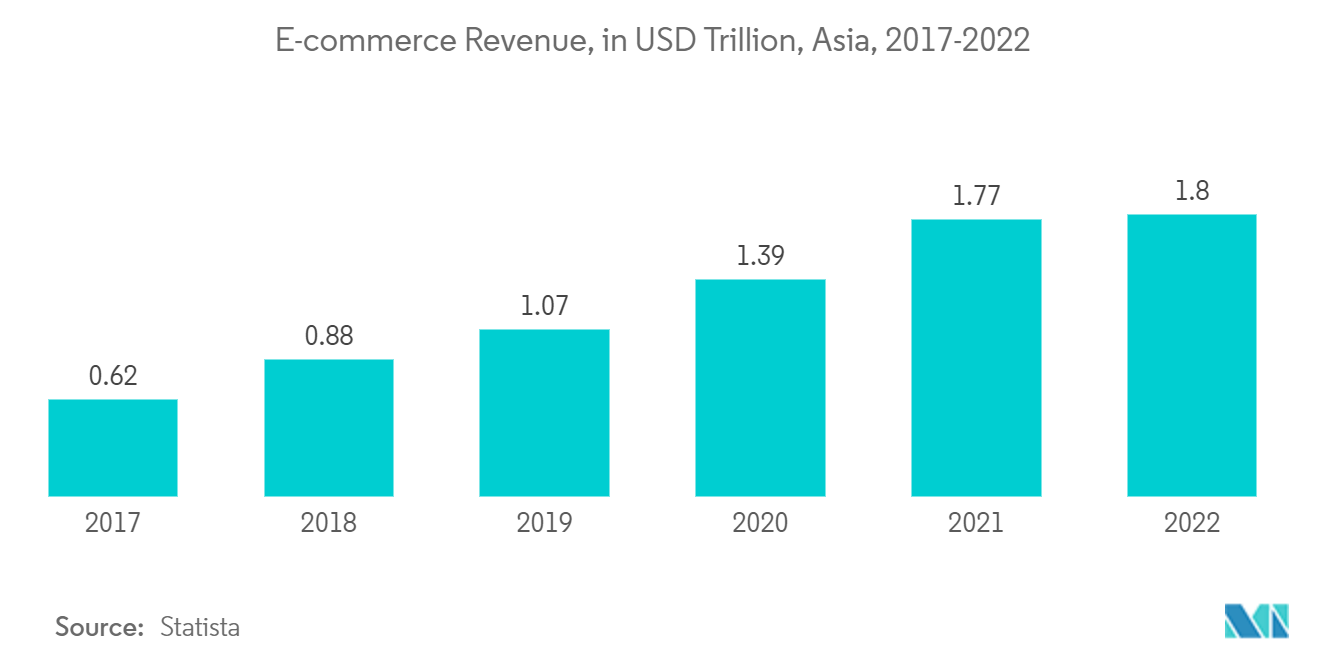

電子商取引は郵便事業にチャンスをもたらした

消費者が新興のeコマース・プラットフォームからオンラインで商品を注文することにますます慣れてきており、従来の実店舗もデジタル環境に移行しつつあることから、eコマースは郵便サービスにとって大きなチャンスとなっている。郵便局は、新興企業や中小企業が直面する重大な障壁のひとつ、すなわち、オンライン取引に参入するための無料のオンライン・プラットフォームや効率的で手頃な価格の宅配便サービス・プロバイダーが存在しないことを解消する上で、重要な役割を果たすことができる。オンライン販売量が増加するにつれ、電子商取引業者は、購入した商品の配送や集荷のための費用対効果の高いチャネルを求めている。この点で、全国的なネットワークとラスト・マイル・デリバリーの経験を持つ郵便サービスが、効果的なパートナーとして台頭してきている

例えばマレーシアでは、国営の郵便・宅配サービス・プロバイダーであるPos Malaysia Berhadが、製品やサービスを多様化する同社の野心的な変革計画を推進するため、AWSに全面的に取り組んでいる。このビジネス変革の一環として、Pos Malaysiaはオンプレミスのデータセンターを閉鎖し、2023年までに情報技術(IT)インフラの大部分を世界をリードするクラウドに移行しようとしている。しかし、世界的な郵便サービス企業の多くは、この電子商取引の成長を利用するための体制を整えていない。B2Cのeコマースは世界的に17%の成長率を示しているが、郵便事業会社の小包取扱量は5%以下の成長率にとどまっている。この問題の一因は、業績不振の郵便事業会社において、中核的なビジネスやイノベーションの原動力となるデジタル技術の導入が進んでいないことである