アジア太平洋エンドウ豆タンパク質市場規模

|

|

調査期間 | 2017 - 2029 |

|

|

市場規模 (2024) | USD 5億9.682万ドル |

|

|

市場規模 (2029) | USD 8億2.639万ドル |

|

|

市場集中度 | 低い |

|

|

エンドユーザー別最大シェア | 食品と飲料 |

|

|

CAGR(2024 - 2029) | 6.73 % |

|

|

国別最大シェア | 中国 |

主要プレーヤー |

||

|

|

||

|

*免責事項:主要選手の並び順不同 |

アジア太平洋エンドウ豆タンパク質市場分析

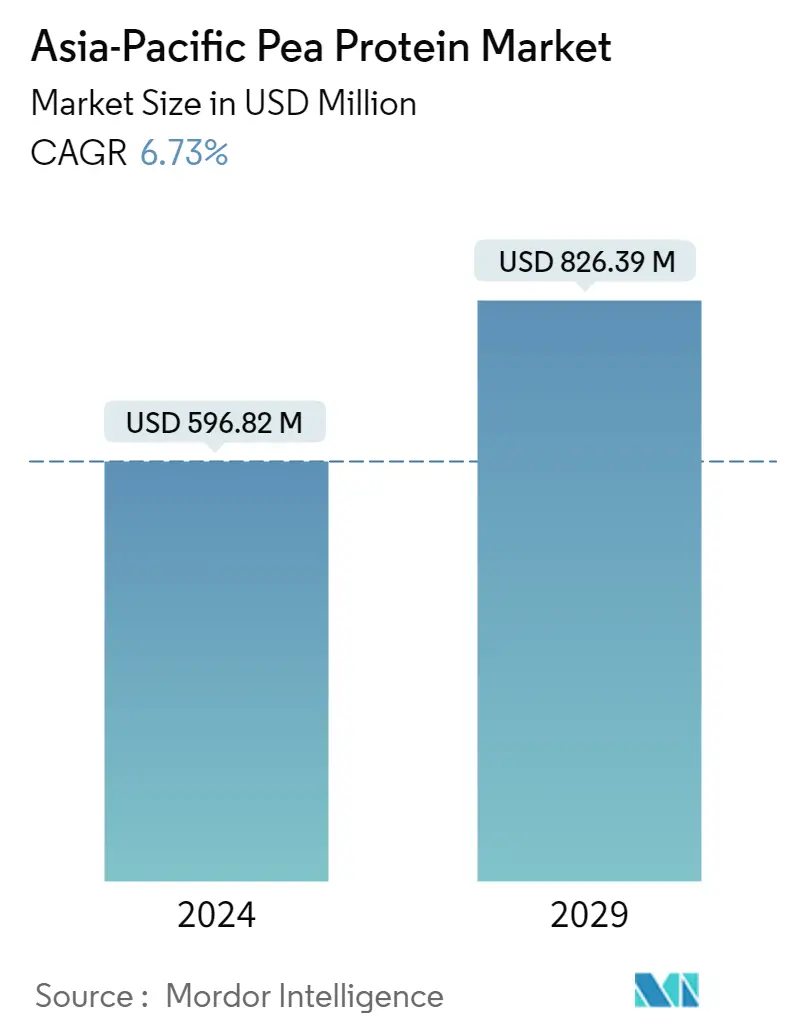

アジア太平洋エンドウ豆タンパク質市場規模は、6.73%年に5億9,682万米ドルと推定され、2029年までに8億2,639万米ドルに達すると予測されており、予測期間(2024年から2029年)中に6.49%のCAGRで成長します。

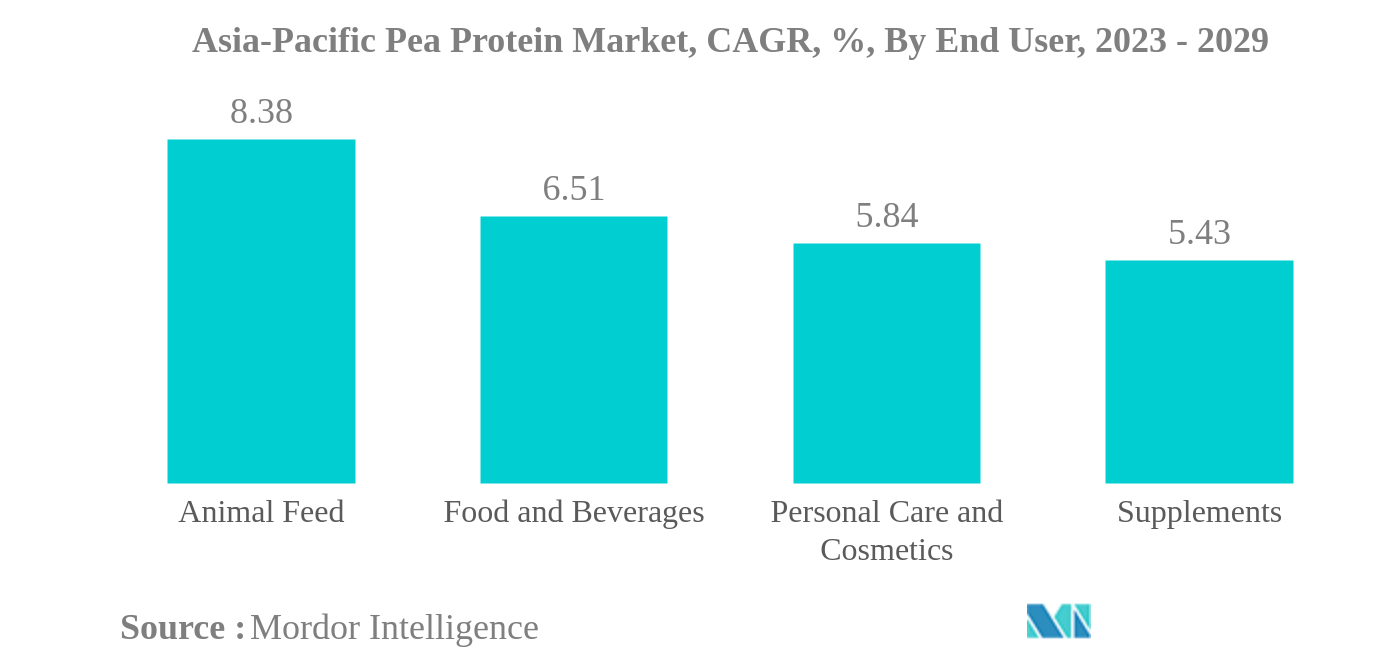

食品・飲料が最大のエンドユーザー

- エンドウタンパク質の需要は、食品・飲料分野で大きく占められており、予測期間中の年平均成長率は数量ベースで6.54%を記録すると予測されている。この成長は主に食肉代替製品から観察され、2022年には数量ベースで69.61%のシェアを占め、予測期間中の数量ベースのCAGRは6.85%を記録すると予想される。 この増加は、その低アレルギー性品質と食肉に類似したアミノ酸プロファイルによるものと考えられる。

- エンドウ豆のタンパク質は、筋力を向上させ、除脂肪体重を増やし、回復を最適化することで、運動能力を高めることが証明されている。エンドウ豆から得られるタンパク質は、タンパク質の85%を含み、特に必須分岐鎖アミノ酸(BCAA;ロイシン、イソロイシン、バリン)が豊富で、筋タンパク質の合成に重要な役割を果たすことが知られている。 しかし、サプリメント分野では、スポーツと栄養のサブセグメントが中国で最も急成長すると予想され、予測期間中の予測CAGRは金額ベースで3.60%を記録する。

- 市場はまた、ペットを飼う世帯数の増加からも恩恵を受けている。2020年、同地域ではペットの数が増加し、その結果、加工動物飼料製品に対する市場の需要が増加している。エンドウ豆タンパク質には、非遺伝子組み換え、穀物不使用、低アレルギー性、持続可能といった多くの魅力的な特徴がある。プレミアム・ペットフードに最適な高品質の植物性タンパク質源である。例えば、2020年には日本の家庭に6万匹のペットが加わる。その結果、動物飼料分野は予測期間中に8.38%という最高のCAGRを記録すると予想される。

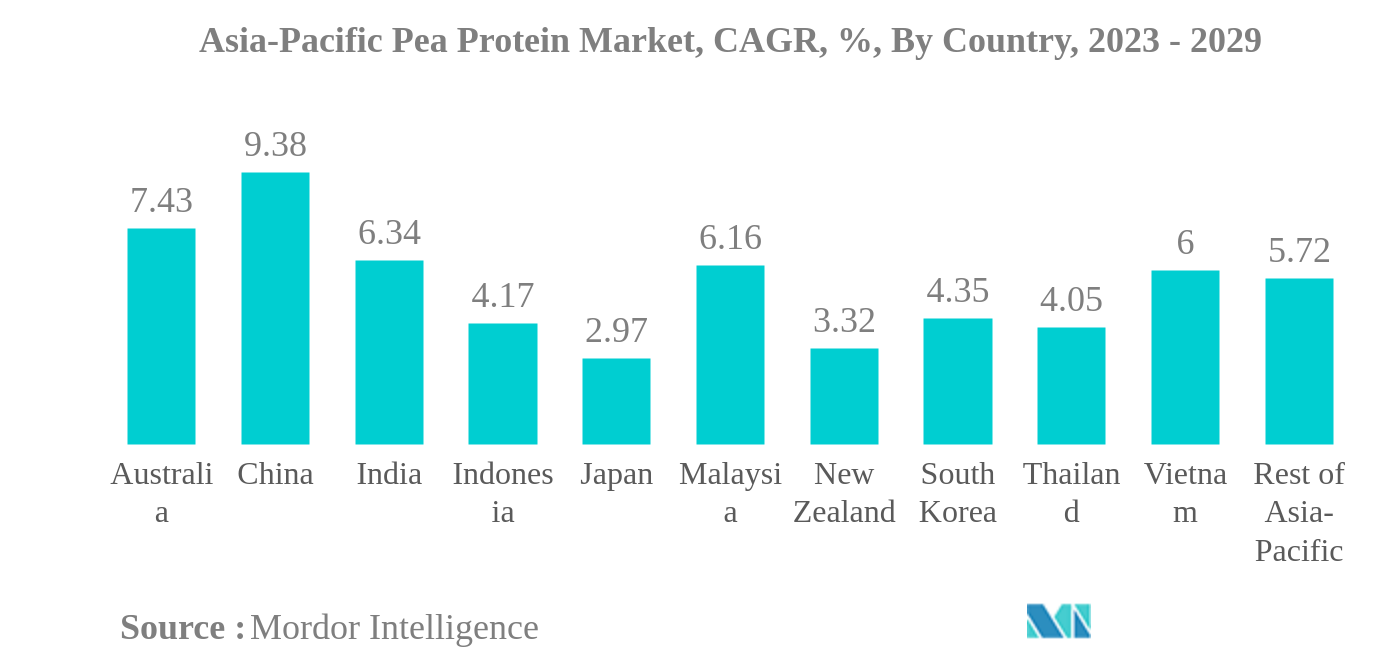

中国は最大の国

- 中国はアジア太平洋地域のエンドウタンパク市場の支配的な国であり続けた。また、予測期間中のCAGRは数量ベースで9.39%と最も速いと予想される。これは、同国の植物由来市場の成長と、大豆や小麦タンパク質などの主流原料に関連するアレルゲン問題によるものである。同市場はまた、同国の競争空間からも大きな恩恵を受けている。2021年の食物アレルギーの有病率は、華東で11%、華南で約8%であった。

- オーストラリアは、エンドウタンパク市場で2番目に急成長している国であり、予測期間中に金額ベースで6.26%のCAGRを記録すると予測されている。企業は、オーストラリアにおけるエンドウタンパク質の需要増に対応するため、生産量を増やしている。この需要の伸びは、未消化の炭水化物含量が低く、タンパク質含量が高く、アミノ酸消化率が高いといった、ダイエット対策に有効な特性によるものである。2020年には、オーストラリア国内でのエンドウタンパク質を含む植物由来の売上が46%増加し、新興市場となる。

- インドのエンドウタンパク原料市場はFBセクターからの高い需要が牽引し、予測期間中のCAGRは金額ベースで6.34%を記録した。ベーカリーとスナックは、持ち運びが容易な健康食品に対する需要の急増に支えられ、最速の成長を遂げると予測されている。ベーカリー分野では、エンドウタンパク濃縮物は卵を使ったケーキよりもしっとりとした密度の高いケーキを製造する。エンドウタンパクを使ったケーキのしっとり度は、卵を使ったケーキの8点に対し10点だった。巨大な成長機会を求めることが、この市場セグメントをさらに牽引している。

アジア太平洋地域のエンドウ豆プロテイン産業概要

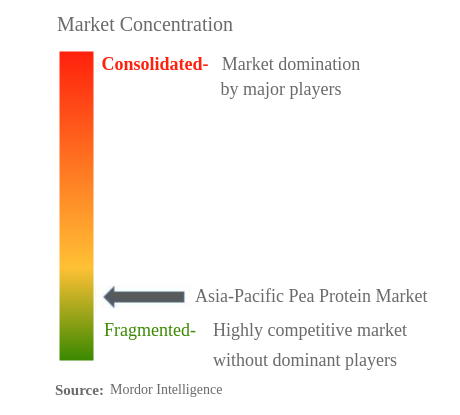

アジア太平洋地域のエンドウ豆プロテイン市場は細分化されており、上位5社で18.27%を占めている。この市場の主要企業は、Archer Daniels Midland Company、Ingredion Incorporated、International Flavors Fragrances Inc.、Kerry Group PLC、Yantai Shuangta Food Co.Ltd.(アルファベット順)である。

アジア太平洋地域のエンドウ豆プロテイン市場のリーダーたち

Archer Daniels Midland Company

Ingredion Incorporated

International Flavors & Fragrances Inc.

Kerry Group PLC

Yantai Shuangta Food Co. Ltd

*免責事項:主要選手の並び順不同

アジア太平洋地域のエンドウ豆プロテイン市場ニュース

- 2022年6月 植物性原料の世界的企業であり、植物性タンパク質のパイオニアであるRoquette社は、エンドウ豆と空豆由来の有機テクスチャードプロテインNUTRALYS®シリーズの欧州市場向け新発売を発表した。

- 2021年11月 :Roquette社はポーテージ・ラ・プレーリー(Portage la Prairie)に新しいエンドウ豆タンパク質施設を開設した。Nutralysブランドのエンドウ豆タンパク質を生産するRoquetteによると、20万平方フィートの施設は世界最大のエンドウ豆タンパク質工場である。この工場では、年間12万5000トンのイエローピースを生産できる。

- 2021年2月 :デュポンのニュートリション&バイオサイエンス社と原料会社のIFF社は2021年の合併を発表。統合後の会社はIFFの社名で事業を継続する。補完的なポートフォリオにより、同社はエンドウ豆タンパク質を含む様々な原料でリーダー的地位を占める。

アジア太平洋地域のエンドウ豆プロテイン市場レポート-目次

エグゼクティブサマリーと主な調査結果

1. 導入

1.1. 研究の前提条件と市場の定義

1.2. 研究の範囲

1.3. 研究方法

2. 主要な業界トレンド

2.1. エンドユーザー市場のボリューム

2.2. タンパク質消費の傾向

2.3. 生産動向

2.4. 規制の枠組み

2.5. バリューチェーンと流通チャネルの分析

3. 市場セグメンテーション

3.1. 形状

3.1.1. 濃縮物

3.1.2. 分離物

3.1.3. テクスチャード加工/加水分解加工

3.2. エンドユーザー

3.2.1. 動物の飼料

3.2.2. 食品と飲料

3.2.2.1. サブエンドユーザー別

3.2.2.1.1. ベーカリー

3.2.2.1.2. 飲料

3.2.2.1.3. 朝食用シリアル

3.2.2.1.4. 調味料・ソース

3.2.2.1.5. 菓子

3.2.2.1.6. 乳製品および乳製品代替品

3.2.2.1.7. 肉/鶏肉/魚介類および肉代替製品

3.2.2.1.8. RTE/RTC食品

3.2.2.1.9. おやつ

3.2.3. パーソナルケアと化粧品

3.2.4. サプリメント

3.2.4.1. サブエンドユーザー別

3.2.4.1.1. 離乳食と乳児用ミルク

3.2.4.1.2. 高齢者の栄養と医療栄養

3.2.4.1.3. スポーツ/パフォーマンス栄養学

3.3. 国

3.3.1. オーストラリア

3.3.2. 中国

3.3.3. インド

3.3.4. インドネシア

3.3.5. 日本

3.3.6. マレーシア

3.3.7. ニュージーランド

3.3.8. 韓国

3.3.9. タイ

3.3.10. ベトナム

3.3.11. 残りのアジア太平洋地域

4. 競争環境

4.1. 主要な戦略的動き

4.2. 市場シェア分析

4.3. 会社の風景

4.4. 会社概要

4.4.1. Archer Daniels Midland Company

4.4.2. Cargill, Incorporated

4.4.3. Foodchem International Corporation

4.4.4. Ingredion Incorporated

4.4.5. International Flavors & Fragrances Inc.

4.4.6. Kerry Group PLC

4.4.7. Roquette Frères

4.4.8. Shandong Jianyuan Bioengineering Co. Ltd

4.4.9. Yantai Shuangta Food Co. Ltd

5. タンパク質原料業界のCEO向けの重要な戦略的質問

6. 付録

6.1. グローバルな概要

6.1.1. 概要

6.1.2. ポーターのファイブ・フォース・フレームワーク

6.1.3. グローバルバリューチェーン分析

6.1.4. マーケットダイナミクス (DRO)

6.2. 出典と参考文献

6.3. 表と図のリスト

6.4. 主な洞察

6.5. データパック

6.6. 用語集

表と図のリスト

- 図 1:

- アジア太平洋地域のベビーフードおよび乳児用調製粉乳市場:数量(トン)、2017年~2029年

- 図 2:

- アジア太平洋地域のベーカリー市場:数量(トン)、2017年~2029年

- 図 3:

- アジア太平洋地域の飲料市場:数量(トン)、2017年~2029年

- 図 4:

- アジア太平洋地域の朝食用シリアル市場:数量(トン)、2017年~2029年

- 図 5:

- アジア太平洋地域の調味料/ソース市場:数量(トン)、2017年~2029年

- 図 6:

- アジア太平洋地域の菓子市場:数量(トン)、2017年~2029年

- 図 7:

- アジア太平洋地域の乳製品および乳製品代替製品市場:数量(トン)、2017年~2029年

- 図 8:

- アジア太平洋地域の高齢者向け栄養・医療用栄養市場:数量(トン)、2017年~2029年

- 図 9:

- アジア太平洋地域の食肉/鳥肉/魚介類および食肉代替製品市場:数量(トン)、2017年~2029年

- 図 10:

- アジア太平洋地域のrte/rtc食品市場:数量(トン)、2017年~2029年

- 図 11:

- アジア太平洋地域のスナック菓子市場:数量(トン)、2017年~2029年

- 図 12:

- アジア太平洋地域のスポーツ/パフォーマンス栄養市場:数量(トン)、2017年~2029年

- 図 13:

- アジア太平洋地域の動物飼料市場:数量(トン)、2017年~2029年

- 図 14:

- アジア太平洋地域のパーソナルケアおよび化粧品市場:数量(トン)、2017年~2029年

- 図 15:

- アジア太平洋地域の1人当たり植物性タンパク質消費量(グラム)、2017年~2029年

- 図 16:

- アジア太平洋地域のエンドウ豆生産量(単位:トン)、2017~2021年

- 図 17:

- アジア太平洋地域のエンドウ豆タンパク質市場、2015年~2026年

- 図 18:

- アジア太平洋地域のエンドウ豆タンパク質市場、2015年~2026年

- 図 19:

- アジア太平洋地域のエンドウタンパク市場:形態別数量(トン)、2017年~2029年

- 図 20:

- アジア太平洋地域のエンドウタンパク市場:金額(米ドル)、形態別、2017~2029年

- 図 21:

- アジア太平洋地域のエンドウタンパク市場:形態別シェア(%):2017年 vs 2023年 vs 2029年

- 図 22:

- アジア太平洋地域のエンドウタンパク市場:形態別数量シェア(%):2017年 vs 2023年 vs 2029年

- 図 23:

- アジア太平洋地域のエンドウタンパク市場:数量(トン)、濃縮物、2017年~2029年

- 図 24:

- アジア太平洋地域のエンドウタンパク市場:金額(米ドル)、濃縮物、2017年~2029年

- 図 25:

- アジア太平洋地域のエンドウタンパク市場:濃縮物、エンドユーザー別シェア(%):2022 vs 2029年

- 図 26:

- アジア太平洋地域のエンドウタンパク市場:数量(トン)、分離物、2017年~2029年

- 図 27:

- アジア太平洋地域のエンドウタンパク市場:金額(米ドル)、分離物、2017~2029年

- 図 28:

- アジア太平洋地域のエンドウタンパク市場:分離物、エンドユーザー別シェア(%):2022 vs 2029年

- 図 29:

- アジア太平洋地域のエンドウタンパク市場:数量(トン)、テクスチャード/加水分解、2017年~2029年

- 図 30:

- アジア太平洋地域のエンドウタンパク市場:テクスチャード/加水分解、金額(米ドル)、2017~2029年

- 図 31:

- アジア太平洋地域のエンドウタンパク市場:テクスチャード/加水分解:エンドユーザー別シェア(%):2022 vs 2029年

- 図 32:

- アジア太平洋地域のエンドウタンパク市場:エンドユーザー別数量(トン)、2017年~2029年

- 図 33:

- アジア太平洋地域のエンドウタンパク市場:エンドユーザー別、金額(米ドル)、2017~2029年

- 図 34:

- アジア太平洋地域のエンドウタンパク市場:エンドユーザー別シェア(%):2017年 vs 2023年 vs 2029年

- 図 35:

- アジア太平洋地域のエンドウタンパク市場:エンドユーザー別数量シェア(%):2017年 vs 2023年 vs 2029年

- 図 36:

- アジア太平洋地域のエンドウタンパク市場:数量(トン)、動物飼料、2017年~2029年

- 図 37:

- アジア太平洋地域のエンドウタンパク市場:金額(米ドル)、動物飼料、2017~2029年

- 図 38:

- アジア太平洋地域のエンドウタンパク市場:動物飼料、形態別シェア(%):2022 vs 2029年

- 図 39:

- アジア太平洋地域のエンドウタンパク市場:サブエンドユーザー別数量(トン)、2017年~2029年

- 図 40:

- アジア太平洋地域のエンドウタンパク市場:サブエンドユーザー別、金額(米ドル)、2017~2029年

- 図 41:

- アジア太平洋地域のエンドウタンパク市場:サブエンドユーザー別金額シェア(%):2017年 vs 2023年 vs 2029年

- 図 42:

- アジア太平洋地域のエンドウタンパク市場:サブエンドユーザー別数量シェア(%):2017年 vs 2023年 vs 2029年

- 図 43:

- アジア太平洋地域のエンドウタンパク市場:数量(トン)、ベーカリー、2017年~2029年

- 図 44:

- アジア太平洋地域のエンドウタンパク市場:金額(米ドル)、ベーカリー、2017年~2029年

- 図 45:

- アジア太平洋地域のエンドウタンパク市場:ベーカリー、形態別シェア(%):2022 vs 2029年

- 図 46:

- アジア太平洋地域のエンドウタンパク市場:数量(トン)、飲料、2017年~2029年

- 図 47:

- アジア太平洋地域のエンドウタンパク市場:金額(米ドル)、飲料、2017年~2029年

- 図 48:

- アジア太平洋地域のエンドウタンパク市場:飲料、形態別シェア(%):2022 vs 2029年

- 図 49:

- アジア太平洋地域のエンドウタンパク市場:数量(トン)、朝食用シリアル、2017年~2029年

- 図 50:

- アジア太平洋地域のエンドウタンパク市場:金額(米ドル)、朝食用シリアル、2017年~2029年

- 図 51:

- アジア太平洋地域のエンドウタンパク市場:朝食用シリアル、形態別シェア(%):2022 vs 2029年

- 図 52:

- アジア太平洋地域のエンドウタンパク市場:数量(トン)、調味料/ソース:2017年~2029年

- 図 53:

- アジア太平洋地域のエンドウタンパク市場:金額(米ドル)、調味料/ソース:2017~2029年

- 図 54:

- アジア太平洋地域のエンドウタンパク市場:調味料/ソース、形態別シェア(%):2022 vs 2029年

- 図 55:

- アジア太平洋地域のエンドウタンパク市場:数量(トン)、菓子、2017~2029年

- 図 56:

- アジア太平洋地域のエンドウタンパク市場:金額(米ドル)、菓子、2017~2029年

- 図 57:

- アジア太平洋地域のエンドウタンパク市場:菓子、形態別シェア(%):2022 vs 2029年

- 図 58:

- アジア太平洋地域のエンドウタンパク市場:数量(トン)、乳製品および乳製品代替製品、2017年~2029年

- 図 59:

- アジア太平洋地域のエンドウタンパク市場:金額(米ドル)、乳製品および乳製品代替製品、2017~2029年

- 図 60:

- アジア太平洋地域のエンドウタンパク市場、乳製品および乳製品代替製品、形態別シェア(%)、2022 vs 2029年

- 図 61:

- アジア太平洋地域のエンドウタンパク市場:数量(トン)、食肉/家禽/シーフードおよび食肉代替製品、2017~2029年

- 図 62:

- アジア太平洋地域のエンドウタンパク市場:金額(米ドル)、食肉/家禽/シーフードおよび食肉代替製品、2017~2029年

- 図 63:

- アジア太平洋地域のエンドウタンパク市場:肉/鶏肉/シーフードおよび肉代替製品、形態別シェア(%)、2022 vs 2029年

- 図 64:

- アジア太平洋地域のエンドウタンパク市場:数量(トン)、rte/rtc食品、2017年~2029年

- 図 65:

- アジア太平洋地域のエンドウタンパク市場:金額(米ドル)、rte/rtc食品、2017年~2029年

- 図 66:

- アジア太平洋地域のエンドウタンパク市場、rte/rtc食品、形態別シェア(%)、2022 vs 2029年

- 図 67:

- アジア太平洋地域のエンドウタンパク市場:量(トン)、スナック菓子、2017~2029年

- 図 68:

- アジア太平洋地域のエンドウタンパク市場:金額(米ドル)、スナック菓子、2017~2029年

- 図 69:

- アジア太平洋地域のエンドウタンパク市場:スナック、形態別シェア(%):2022 vs 2029年

- 図 70:

- アジア太平洋地域のエンドウタンパク市場:数量(トン)、パーソナルケアと化粧品、2017~2029年

- 図 71:

- アジア太平洋地域のエンドウタンパク市場:金額(米ドル)、パーソナルケアと化粧品、2017~2029年

- 図 72:

- アジア太平洋地域のエンドウタンパク市場:パーソナルケアと化粧品、形態別シェア(%):2022 vs 2029年

- 図 73:

- アジア太平洋地域のエンドウタンパク市場:サブエンドユーザー別数量(トン)、2017年~2029年

- 図 74:

- アジア太平洋地域のエンドウタンパク市場:サブエンドユーザー別、金額(米ドル)、2017~2029年

- 図 75:

- アジア太平洋地域のエンドウタンパク市場:サブエンドユーザー別金額シェア(%):2017年 vs 2023年 vs 2029年

- 図 76:

- アジア太平洋地域のエンドウタンパク市場:サブエンドユーザー別数量シェア(%):2017年 vs 2023年 vs 2029年

- 図 77:

- アジア太平洋地域のエンドウタンパク市場:数量(トン)、ベビーフードおよび乳児用調製粉乳、2017~2029年

- 図 78:

- アジア太平洋地域のエンドウタンパク市場:ベビーフードおよび乳児用調製粉乳、金額(米ドル)、2017~2029年

- 図 79:

- アジア太平洋地域のエンドウタンパク市場:ベビーフードおよび乳児用調製粉乳、形態別シェア(%):2022 vs 2029年

- 図 80:

- アジア太平洋地域のエンドウタンパク市場:数量(トン)、高齢者栄養、医療栄養、2017年~2029年

- 図 81:

- アジア太平洋地域のエンドウタンパク市場:金額(米ドル)、高齢者栄養および医療栄養、2017~2029年

- 図 82:

- アジア太平洋地域のエンドウタンパク市場:高齢者栄養と医療栄養:形態別シェア(%):2022 vs 2029年

- 図 83:

- アジア太平洋地域のエンドウタンパク市場:数量(トン)、スポーツ/パフォーマンス栄養、2017年~2029年

- 図 84:

- アジア太平洋地域のエンドウタンパク市場:金額(米ドル)、スポーツ/パフォーマンス栄養、2017~2029年

- 図 85:

- アジア太平洋地域のエンドウタンパク市場:スポーツ/パフォーマンス栄養:形態別シェア(%):2022 vs 2029年

- 図 86:

- アジア太平洋地域のエンドウタンパク市場:国別数量(トン)、2017年~2029年

- 図 87:

- アジア太平洋地域のエンドウタンパク質の国別市場:金額(米ドル)、2017年~2029年

- 図 88:

- アジア太平洋地域のエンドウタンパク市場:国別シェア(%)、2017年 vs 2023年 vs 2029年

- 図 89:

- アジア太平洋地域のエンドウタンパク市場:国別数量シェア(%):2017年 vs 2023年 vs 2029年

- 図 90:

- アジア太平洋地域のエンドウタンパク市場:数量(トン)、オーストラリア、2017年~2029年

- 図 91:

- アジア太平洋地域のエンドウタンパク市場:金額(米ドル)、オーストラリア、2017年~2029年

- 図 92:

- アジア太平洋地域のエンドウタンパク市場:エンドユーザー別シェア(%)(2022 vs 2029年

- 図 93:

- アジア太平洋地域のエンドウタンパク市場:数量(トン)、中国、2017年~2029年

- 図 94:

- アジア太平洋地域のエンドウタンパク市場:金額(米ドル)、中国、2017年~2029年

- 図 95:

- アジア太平洋地域のエンドウタンパク市場:エンドユーザー別シェア(%)(2022 vs 2029年

- 図 96:

- アジア太平洋地域のエンドウタンパク市場:数量(トン)、インド、2017年~2029年

- 図 97:

- アジア太平洋地域のエンドウタンパク市場:金額(米ドル)、インド、2017年~2029年

- 図 98:

- アジア太平洋地域のエンドウタンパク市場:エンドユーザー別シェア(%)(2022 vs 2029年

- 図 99:

- アジア太平洋地域のエンドウタンパク市場:数量(トン)、インドネシア、2017年~2029年

- 図 100:

- アジア太平洋地域のエンドウタンパク市場:金額(米ドル)、インドネシア、2017年~2029年

- 図 101:

- アジア太平洋地域のエンドウタンパク市場:エンドユーザー別シェア(%)(2022 vs 2029年

- 図 102:

- アジア太平洋地域のエンドウタンパク市場:数量(トン)、日本、2017年~2029年

- 図 103:

- アジア太平洋地域のエンドウタンパク市場:金額(米ドル)、日本、2017年~2029年

- 図 104:

- アジア太平洋地域のエンドウタンパク市場:エンドユーザー別シェア(%):日本、2022年~2029年

- 図 105:

- アジア太平洋地域のエンドウタンパク市場:数量(トン)、マレーシア、2017年~2029年

- 図 106:

- アジア太平洋地域のエンドウタンパク市場:金額(米ドル)、マレーシア、2017年~2029年

- 図 107:

- アジア太平洋地域のエンドウタンパク市場:エンドユーザー別シェア(%)(2022 vs 2029年

- 図 108:

- アジア太平洋地域のエンドウタンパク市場:数量(トン)、ニュージーランド、2017年~2029年

- 図 109:

- アジア太平洋地域のエンドウタンパク市場:金額(米ドル)、ニュージーランド、2017年~2029年

- 図 110:

- アジア太平洋地域のエンドウタンパク市場:エンドユーザー別シェア(%)(2022 vs 2029年

- 図 111:

- アジア太平洋地域のエンドウタンパク市場:数量(トン)、韓国、2017年~2029年

- 図 112:

- アジア太平洋地域のエンドウタンパク市場:金額(米ドル)、韓国、2017年~2029年

- 図 113:

- アジア太平洋地域のエンドウタンパク市場:エンドユーザー別シェア(%):韓国 2022 vs 2029年

- 図 114:

- アジア太平洋地域のエンドウタンパク市場:数量(トン)、タイ、2017年~2029年

- 図 115:

- アジア太平洋地域のエンドウタンパク市場:金額(米ドル)、タイ、2017年~2029年

- 図 116:

- アジア太平洋地域のエンドウタンパク市場:エンドユーザー別シェア(%)(タイ:2022年~2029年

- 図 117:

- アジア太平洋地域のエンドウタンパク市場:数量(トン)、ベトナム、2017年~2029年

- 図 118:

- アジア太平洋地域のエンドウタンパク市場:金額(米ドル)、ベトナム、2017年~2029年

- 図 119:

- アジア太平洋地域のエンドウタンパク市場:エンドユーザー別シェア(%)(2022 vs 2029年

- 図 120:

- アジア太平洋地域のエンドウタンパク市場:数量(トン)、アジア太平洋地域外、2017年~2029年

- 図 121:

- アジア太平洋地域のエンドウタンパク市場、金額(米ドル)、その他のアジア太平洋地域、2017年~2029年

- 図 122:

- アジア太平洋地域のエンドウタンパク市場:エンドユーザー別シェア(%)(2022 vs 2029年

- 図 123:

- アジア太平洋地域のエンドウタンパク市場、最も活発な企業、戦略的移転件数別、2017年~2022年

- 図 124:

- アジア太平洋地域のエンドウタンパク市場:戦略的移転の総件数、2017年~2022年

- 図 125:

- 2021年 アジア太平洋豆タンパク質市場シェア(主要企業別

アジア太平洋地域のエンドウ豆プロテイン産業区分

濃縮物、単離物、テクスチャー/加水分解物は形態別セグメントとしてカバーされている。 エンドユーザー別では、動物飼料、食品・飲料、パーソナルケア・化粧品、サプリメントが対象となる。 オーストラリア、中国、インド、インドネシア、日本、マレーシア、ニュージーランド、韓国、タイ、ベトナムは国別セグメントである。| 形状 | |

| 濃縮物 | |

| 分離物 | |

| テクスチャード加工/加水分解加工 |

| エンドユーザー | |||||||||||||

| 動物の飼料 | |||||||||||||

| |||||||||||||

| パーソナルケアと化粧品 | |||||||||||||

|

| 国 | |

| オーストラリア | |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| ニュージーランド | |

| 韓国 | |

| タイ | |

| ベトナム | |

| 残りのアジア太平洋地域 |

市場の定義

- エンドユーザー - プロテイン原料市場はB2Bベースで運営されている。食品、飲料、サプリメント、動物飼料、パーソナルケア&化粧品メーカーが調査対象市場の最終消費者と見なされる。結合剤や増粘剤、その他タンパク質以外の用途に使用される液体/乾燥ホエイを購入するメーカーは対象外とする。

- 普及率 - 普及率は、エンドユーザー市場全体に占めるプロテイン強化食品エンドユーザー市場規模の割合として定義される。

- 平均タンパク質含有量 - これは、本レポートの対象範囲に含まれるすべてのエンドユーザー企業が製造した製品100gあたりに含まれるタンパク質の平均含有量である。

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:キー変数の特定: 特定の製品セグメントと国に関連する定量化可能な主要変数(業界および外部)は、デスクトップ調査と文献レビューに基づいて、関連する変数と要因のグループから選択されます。主要な専門家の入力。これらの変数は、回帰モデリング(必要に応じて)によってさらに確認されます。

- ステップ2:市場モデルを構築する: 堅牢な予測手法を構築するために、ステップ1で特定された変数と要因は、利用可能な歴史的市場数に対してテストされます。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数を基にモデルが構築されます。

- ステップ3:検証して最終化する: この重要なステップでは、市場調査の専門家の広範なネットワークを介して、すべての市場数値、変数、アナリストの呼び出しが検証されます。回答者は、調査対象市場の包括的な画像を生成するために、レベルと機能を横断して選択されます。

- ステップ4:研究成果: シンジケートレポート、カスタムコンサルティングアサインメント、データベース&サブスクリプションプラットフォーム。