マーケットトレンド の アジア太平洋紙包装 産業

食品部門が大きな市場シェアを占める

- 新たな食品・飲料企業の台頭や、ZomatoやSwiggyのような食品宅配大手の著しい成長により、インドでは紙やパッケージの需要が高まっている。その結果、食品・飲料用パッケージの消費が急増している。特に、Zomatoは食品宅配の領域で耐タンパー性包装を導入した先駆者であり、食品の安全性と鮮度へのコミットメントを強調している。

- 食品パッケージは大幅に進化し、食品の完全性と品質を確保しつつ、ブランドの可視性を優先している。地元メーカーは、自社間だけでなく多国籍企業(MNC)とも激しく競争している。一歩先を行くために、多くのメーカーは最先端の技術のテストと導入に焦点を当てた専門の研究開発部門を設立し、持続可能なパッケージングを優先させ、市場成長の機会を作り出している。

- 食品加工業界では、包装材料は各食品ごとにカスタマイズされた要件に基づいて選択される。こうした選択の指針となる主な要因には、熱シール性、加工能力、印刷適性、強度、バリア特性(耐水性、耐油性、耐ガス性など)が含まれる。紙製包装市場の関係者間の研究開発努力は、包装の特性と美観を向上させることを目指し、これらの考慮事項を強化している。

- さらに中国では、意思決定はコスト効率、持続可能性、法的規制の遵守に大きく影響される。中国では、紙は食品包装市場の重要なセグメントを構成している。紙はそのユニークな利点を生かし、食品を保護し、保存中や消費中の利便性を高め、マーケティングの詳細を含む重要な情報を消費者に伝えるために、食品包装に主に採用されている。

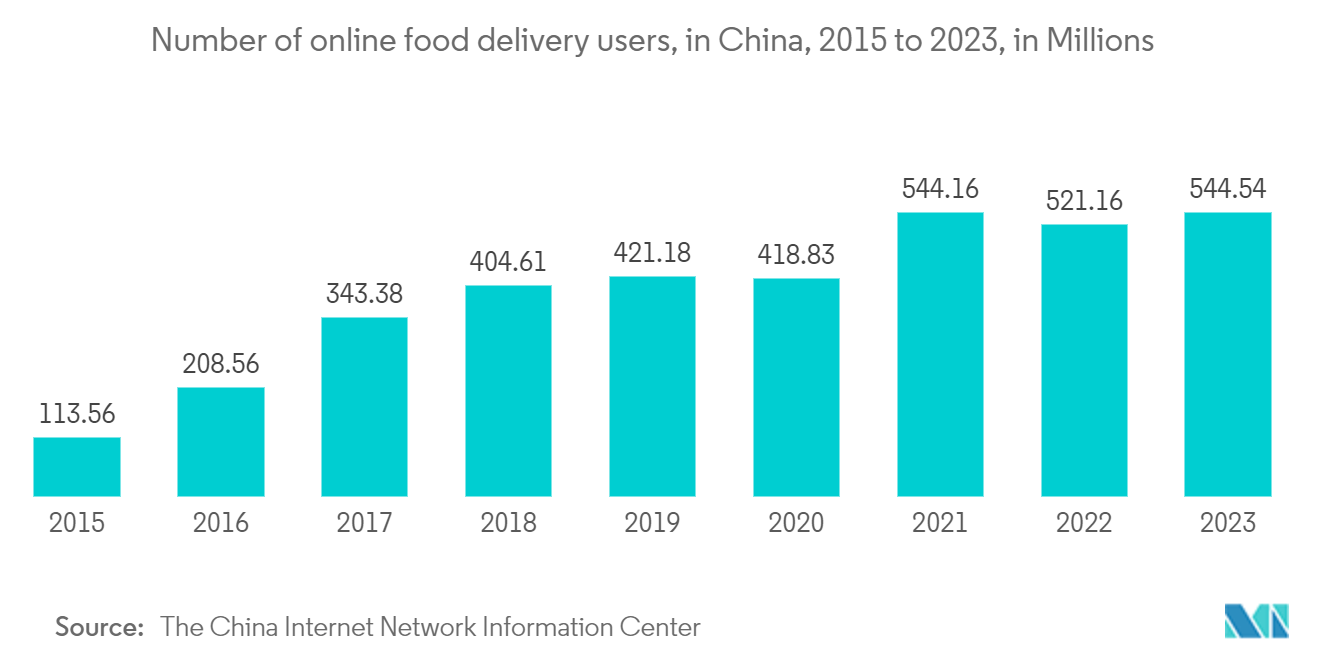

- 日本の食品宅配業界は、持続可能な包装に対する消費者の意識に後押しされ、紙ベースの製品に主に依存している。この傾向は、紙を採用するパッケージング分野でのより広範な動きの一部である。さらに、中国のような国々でオンライン食品宅配が普及するにつれて、食品会社は紙ベースのパッケージング・ソリューションを優先し、市場の成長をさらに後押ししている。

PDFをダウンロード

インドが大きな市場シェアを占めると予想される

- 紙・板紙業界は、より安価な代替品を提供するための移行期において、大きなチャンスと課題を記録している。インドの製紙工場は、持ち運び、保護、包装、梱包、容器など、様々な用途に合わせた紙や板紙の生産に積極的に取り組んでいる。さらに近年、インドではティッシュペーパー、ティーバッグ、フィルターペーパー、軽量オンラインコート紙、医療用コート紙など、川上の紙製品の需要が急増している。

- COVID-19の大流行時には、物理的な移動の制限、社会的な距離感、実店舗の閉鎖が、インドのeコマース業界にとってオンライン注文の大幅な急増に影響を与えた。全国的に、食料品や食事、その他の必需品をオンライン・プラットフォームで購入する人が増加した。電子商取引と小売セクターは紙と板紙ソリューションの国内トップクラスの消費者であるため、この傾向は持続可能なパッケージング・ソリューションに対する需要の高まりを促進すると予想される。

- さらに、食品・飲料や化粧品など、急速に拡大するインドの産業環境は、加速度的な成長を目の当たりにしている。プラスチック廃棄物の抑制を目的とした政府の取り組みが、この市場の拡大をさらに後押ししている。その結果、消費者の意識の高まりとインドの組織化された食品部門の急成長が相まって、この市場の成長に拍車をかけている。インド商務省が報告したデータによると、2023年度のインドの紙・板紙製品の輸出額は約30億4,000万米ドルに達した。

- インドの紙製包装市場は、多様な分野における高級包装に対する一貫した需要に後押しされて拡大している。これには、消費財(FMCG)、医薬品、繊維製品、組織小売業、急成長するeコマースなどが含まれる。さらに、紙・板紙包装の需要増は、果肉、ジュース、濃縮液、ソース、ケチャップボトルなどの製品に牽引されている。特筆すべきは、インドの業界が持続可能性を受け入れ、著しい技術的進歩を遂げたことである。

- インド製紙工業協会(IPMA)は、インドの紙消費量は毎年6%から7%成長し、2026-2027年度には3,000万トンに達すると予測している。この成長の主な要因は、組織小売業の急増に加え、教育と識字率向上への関心の高まりである。また、インドの一人当たりの紙消費量は世界的に見ても最低水準であることから、同国の製紙産業は大きな成長の可能性を秘めている。

PDFをダウンロード