アジア太平洋地域紙包装市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

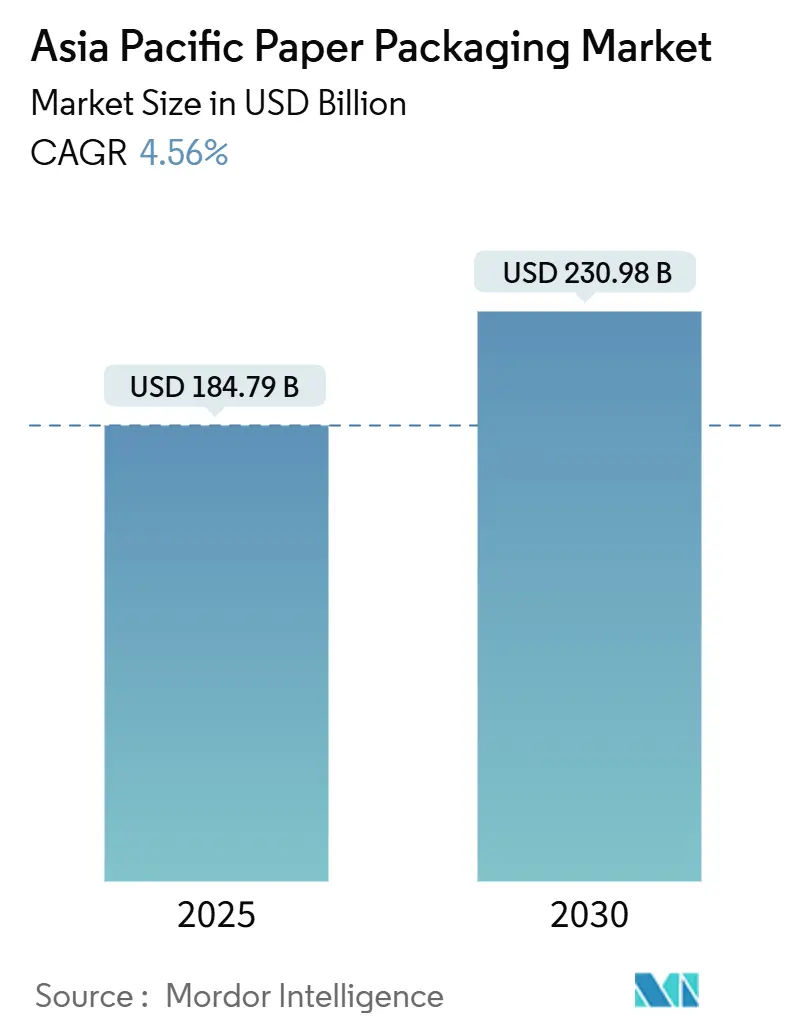

| 市場規模 (2025) | 184.79 十億米ドル |

| 市場規模 (2030) | 230.98 十億米ドル |

| 成長率 (2025 - 2030) | 4.56% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるアジア太平洋地域紙包装市場分析

アジア太平洋地域紙包装市場規模は2025年に1,847億9,000万米ドルに達し、2030年までに2,309億8,000万米ドルまで上昇し、同期間における年平均成長率4.56%を反映すると予測されています。主要経済圏で60%を超える堅調な都市化と、既に包装需要の80%を占めるeコマースが、短期的な数量拡大を支えています。ベトナム、オーストラリア、タイにおけるEPR(拡大生産者責任)制度の地域全体での採用は、資本をリサイクルグレードと高バリアコーティングに向け、バージン繊維エクスポージャーを削減しながら平均販売価格を押し上げています。段ボール形式がラストマイル物流を支配するためコンテナボードは主力基材であり続けていますが、ブランドオーナーが印刷品質、バリア機能、持続可能性を優先するにつれ、カートンボードは高級消費財や規制されたヘルスケアチャネルで急速に支持を得ています。生産者は爆発的なSKU増殖に対応するため、AI対応設計ソフトウェアと短版デジタル印刷に投資している一方、広葉樹パルプ価格変動と中国の過剰供給能力がマージンに圧力をかけ続けています。

主要レポート要点

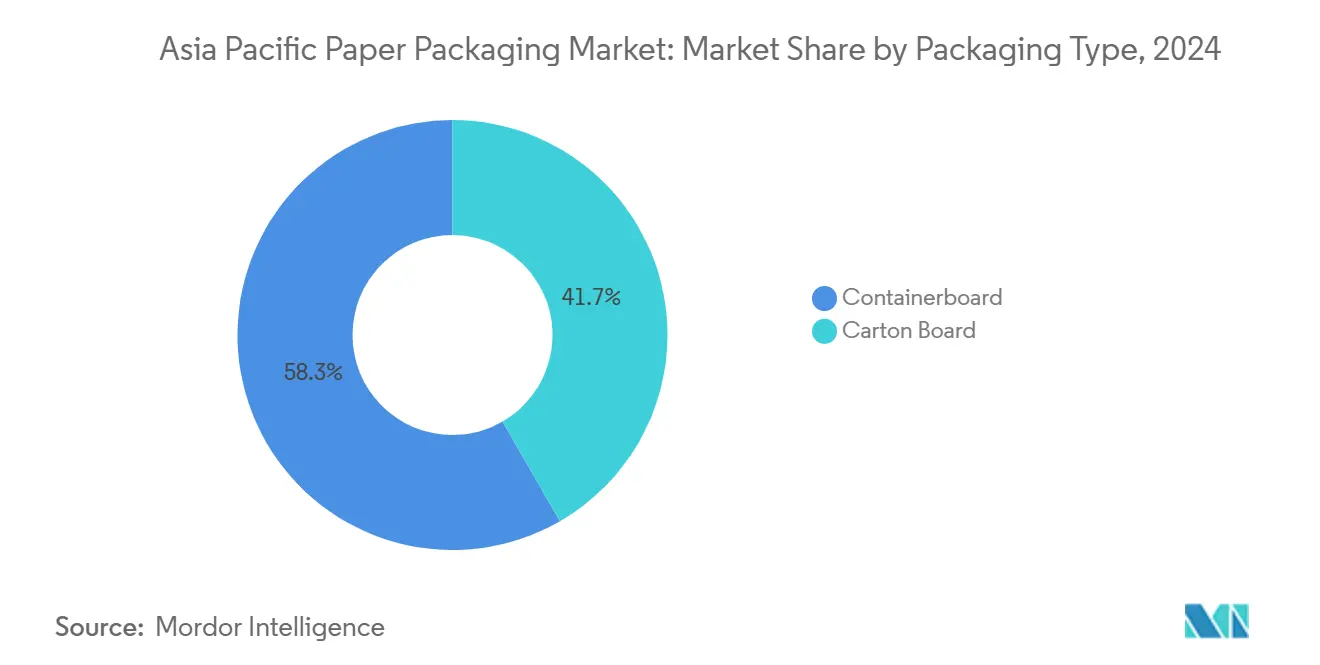

- 包装タイプ別では、コンテナボードが2024年のアジア太平洋地域紙包装市場シェアの58.34%を占有し、カートンボードは2030年まで年平均成長率5.54%で伸長すると予測されています。

- グレード別では、その他テストライナーが2024年のアジア太平洋地域紙包装市場規模の39.56%のシェアを獲得し、ホワイトトップクラフトライナーは2030年まで年平均成長率6.68%で拡大しています。

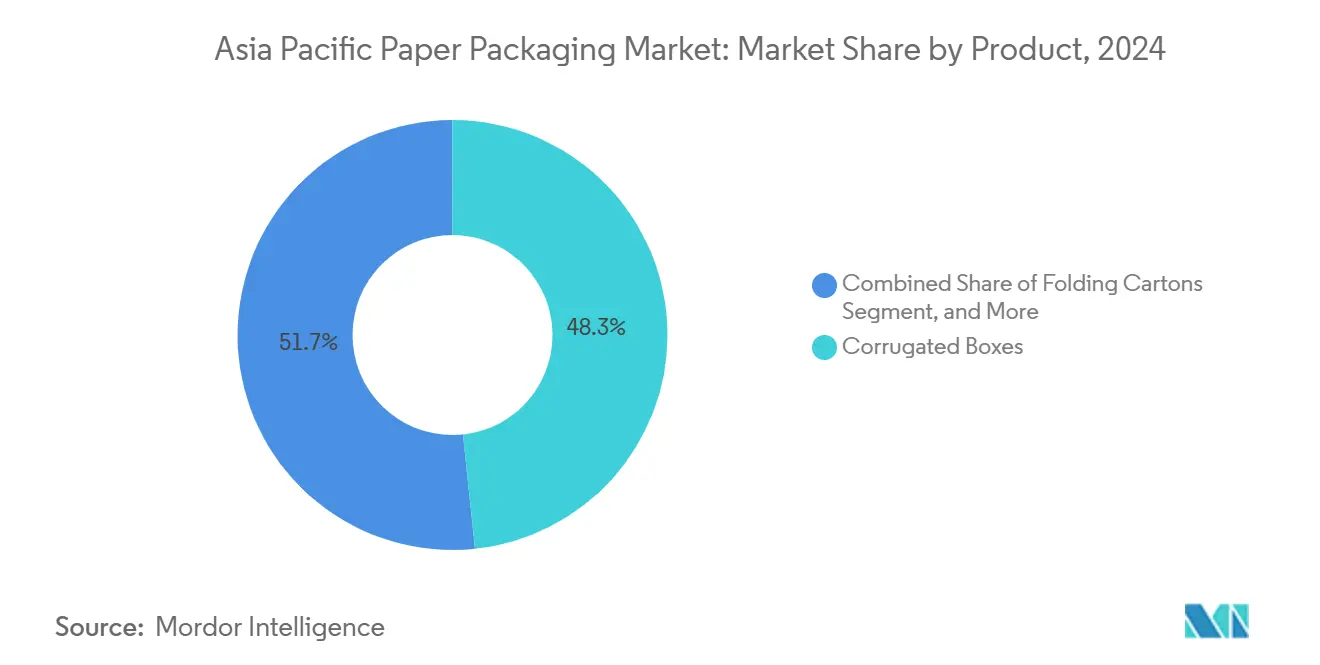

- 製品別では、段ボール箱が2024年のアジア太平洋地域紙包装市場シェアの48.34%を占め、折りたたみカートンが2030年まで最速の年平均成長率5.87%を記録しています。

- エンドユーザー産業別では、食品が2024年に収益シェアの27.45%を占有しましたが、電気・電子機器が予測期間を通じて最高の年平均成長率8.45%を示しています。

アジア太平洋地域紙包装市場のトレンドと洞察

促進要因影響分析

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| eコマース包装需要の急増 | +1.2% | 世界的、中国、インド、 東南アジアに集中 | 短期(2年以下) |

| リサイクル紙グレードへの急速なシフト | +0.8% | アジア太平洋コア、新興市場への規制波及 | 中期(2-4年) |

| 食品・飲料・ヘルスケアセクターの拡大 | +0.7% | 都市集中を伴うインド、インドネシア、ベトナム | 中期(2-4年) |

| アジア太平洋全域のEPRおよび含有率義務規制 | +0.6% | 地域拡大を伴うオーストラリア、ベトナム、タイ | 長期(4年以上) |

| プラスチックを代替する高バリアコーティング紙 | +0.5% | 日本、オーストラリア、韓国が採用をリード | 長期(4年以上) |

| 生成AI対応設計と短版印刷 | +0.4% | 中国、日本、韓国のテクノロジーハブ | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

eコマース包装需要の急増

段ボール形式は現在、アジア太平洋地域のeコマース小包の80%を輸送し、年間箱量を記録的高さまで押し上げ、新聞用紙からリサイクルコンテナボードへの工場転換を促進しています。[1]Norske Skog, "Update on Strategic Projects in Norske Skog," norskeskog.com中国の宅配便のみで2024年に約2,200万トンの包装廃棄物を生成し、再利用可能段ボールトートに補助金を出す自治体パイロットプログラムを促しています。地域販売業者は同時に、保護機能を犠牲にすることなくボード使用量を最大30%削減する製品適合システムを導入し、アルゴリズムベースの設計サービスへの需要を高めています。メーカーは型抜きとデジタル印刷能力を配送センターに近づけるマイクロハブを設立し、カスタムグラフィックスの24時間対応を可能にしています。当日配送での競争激化は、ラストマイル運賃コストを下げる軽量高強度フルーティンググレードの機会を拡大しています。

リサイクル紙グレードへの急速なシフト

ベトナムのEPR法令は2024年開始のカートン包装に対し20%のリサイクルを義務付け、脱インク能力を向上させるクローズドループ繊維回収ラインへの工場投資を加速しています。オーストラリアの2024年規制草案は、すべての包装に対する最低リサイクル含有率閾値を設定し、目標を逃した場合の責任をブランドオーナーに移し、認証済み消費者利用後繊維への需要を高めています。インドは既に製紙生産量の70%を非木材源から得ており、国内加工業者にバージンパルプ変動性に対するコストヘッジを提供しています。しかし二次繊維への依存度が高まることで、汚染物質除去によりエネルギー集約度が15-20%上昇し、工場は酵素補助洗浄技術をパイロット導入しています。早期導入者は二桁のEPR料金節約を謳い、リサイクルグレード専門業者を多国籍消費財クライアントの優先サプライヤーとして位置付けています。

食品・飲料・ヘルスケアセクターの拡大

所得増加と都市利便文化が包装食品購入を押し上げ、規制改革が医薬品シリアル化と衛生的分配を促進しています。インドは2025年までにセクター価値2,048億1,000万米ドルを目標とし、耐グリース折りたたみカートンと多層液体包装の需要を牽引しています。2025年6月発効の日本の食品接触材料ポジティブリストは、合成樹脂のコンプライアンスハードルを高め、移行限界を満たす紙ベーストレイへの小売業者のシフトを促しています。ヘルスケア流通業者はRFIDと不正開封防止シールと互換性のある基材を指定し、コールドチェーン物流でフレキシブルプラスチックよりコーティングカートンボードを支持しています。タイの飲料市場プレミアム化は、バイオベースバリア層を持つ紙ボトルの採用をさらに促進し、高密度カップストックの顧客基盤を拡大しています。

アジア太平洋全域のEPRおよび含有率義務規制

政府介入は適合基材に対する予測可能な需要を生み出しますが、複数の管轄区域で活動する加工業者の運営複雑性も高めています。オーストラリア、ベトナム、タイは現在、消費者利用後回収量の追跡可能報告を要求し、垂直統合企業が材料回収施設を取得することを奨励しています。地域全体のコンプライアンス専門知識を持つ生産者は認証サービスを収益化し、包装供給と規制保証を効果的にバンドルしています。長期的には、義務閾値が段階的に引き上げられ、段階ベースのインセンティブを満たすリサイクルコンテナボードとリサイクル折りたたみボックスボードの安定した価格実現を支えると予想されています。規模を欠く企業は不採算グレードから撤退するか、回収インフラを共有する合弁事業を形成する可能性があります。

阻害要因影響分析

| 阻害要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| パルプ価格変動と供給ショック | -0.9% | 世界的、輸入依存市場への深刻な影響 | 短期(2年以下) |

| コスト競争力のあるフレキシブルプラスチック代替品 | -0.6% | 東南アジア、価格敏感アプリケーション | 中期(2-4年) |

| 価格戦争を引き起こす中国の過剰供給能力 | -0.5% | 中国国内、地域輸出への波及 | 短期(2年以下) |

| 製紙工場への炭素集約度圧力 | -0.4% | 厳格な排出目標を持つ日本、オーストラリア、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パルプ価格変動と供給ショック

気候現象が森林生産を制約し、広葉樹パルプは2024年中に平均30%の価格上昇を記録し、アジア工場は2025年前期に1トン当たり31.50米ドルの価格引き上げを発表することを余儀なくされました。インドネシアとタイの通貨下落により陸揚げコストがさらに5-10%上昇し、固定契約に縛られた加工業者のマージンが侵食されました。輸入依存の加工業者は供給確保のため先物買いで対応しましたが、保管制約と棚卸資産リスクがこの戦術を制限しています。リサイクル繊維への代替により露出は下がりますが、回収材料の品質変動により運転率不安定性が高まります。自社植林地や均衡繊維バスケットを持つ工場は、下流の箱製造工場に対する交渉力を獲得しています。

コスト競争力のあるフレキシブルプラスチック代替品

原子層堆積後のモノ材料ポリオレフィンフィルムは現在、酸素バリア率0.1 cm³/m²·日以下を達成し、価格敏感な東南アジアスナック形式でコーティング紙より20-40%安価です。[2]Farshad Sharbafian et al., "Alternative Oxygen Barrier Coatings," mdpi.comタイのバイオエチレン能力拡大は、コストリーダーシップを放棄することなく再生可能含有率を提供するプラスチック産業の適応を強調しています。単回使用小袋を販売する食品ブランドは、リサイクル性より単位コストを重視し、紙代替を遅らせています。競争するため、カートン加工業者はブランクサイズを標準化し、接着を自動化して人件費を削減し、経済格差を狭める非リサイクルフィルムへの埋立税をロビー活動しています。

セグメント分析

包装タイプ別:カートンボード加速中のコンテナボード優位

段ボールケースがオムニチャネル小売のデフォルト輸送容器となったため、コンテナボードは2024年収益の58.34%を支配しました。コンテナボードのアジア太平洋地域紙包装市場規模は、重量が減少してもボード需要を維持する製品適合アルゴリズムに支えられ、着実に拡大すると予測されています。カートンボードの年平均成長率5.54%はプレミアムポジショニングを反映しています:折りたたみボックスボードと固体漂白硫酸塩は、高グラフィック食品、美容、医薬品ニーズを満たし、硬質プラスチックからシェアを獲得しています。

投資勢いはリサイクルコンテナボードを支持し、Norske SkogのEUR 3億2,000万のGolbey転換により、2025年までにRCFベースライナーが年間55万トン追加されることで例証されています。[3]Norske Skog, "Update on Strategic Projects in Norske Skog," norskeskog.com統合大手は専用OCCストリームを利用し、一方でニッチカートン専門業者は短い段取り替え時間と印刷面の優秀性を資本化しています。EPR料金がリサイクル性に向けてコスト曲線を傾斜させるにつれ、中規模独立企業は統合圧力に直面するか、サービス主導のカートンニッチへのピボットが必要です。

グレード別:クラフトライナー革新に挑戦されるテストライナーのリーダーシップ

その他テストライナーは、豊富な回収繊維と低コストの恩恵を受け、2024年にコンテナボード量の39.56%を占有しました。ブランドオーナーが陳列外観を向上させる、より強く、より明るく、ホワイトトップのバリアントを要求するにつれ、これらのグレードのアジア太平洋地域紙包装市場シェアは侵食される可能性があります。高解像度フレキソとデジタルグラフィックスが輸送カートンに移行する傾向により、ホワイトトップクラフトライナーは年平均成長率6.68%で最も急速に成長しており、この傾向はソーシャルメディア開封により増幅されています。

折りたたみボックスボードはカートンボードグレードの41.45%を占有し、グレード成長でも年平均成長率6.23%でリードしています。次世代クレーおよびPVOHコーティングは、乳製品粉末に適した水蒸気透過率を付与し、FBBの拡大を支えています。カーテンコーターを改造できる生産者は、グリースプルーフ食品ライナーと医薬品ブリスターウォレットバッカー間でピボットでき、資産柔軟性を向上させます。コーティング能力を欠く工場は、基材、設計、コンプライアンス文書をバンドルする統合競合他社に地歩を譲る可能性があります。

製品別:折りたたみカートンダイナミズム対段ボール箱安定性

段ボール箱は、eコマース小包フローと家電クッション材に支えられ、2024年に収益の48.34%を獲得しました。軽量フルーティング革新は、最大15%の坪量を削減しながらスタック強度を維持し、プラスチッククレートに対するアジア太平洋地域紙包装市場競争力を支えています。折りたたみカートンは、医薬品、パーソナルケア、グルメ菓子が高解像度印刷と不正開封証明を要求するため、年平均成長率5.87%で推移しています。

水ベースインクを使用するデジタルインクジェットプレスは、収益性のあるマイクロランを可能にし、契約パッカーにブランクを輸入するよりもグラフィックスを国内調達するよう説得しています。液体包装ボードは無菌飲料に結び付く専門ニッチのままですが、地元充填業者はプラスチック削減目標を満たすため紙ボトルスリーブをパイロット導入しています。紙袋・サックは、薄プラスチック持ち帰り袋への自治体禁止に助けられ、クイックサービス小売で勢いを得ています。

注記: 個別セグメントのセグメントシェアはすべてレポート購入時に入手可能

エンドユーザー産業別:電子機器加速に挑戦される食品のリーダーシップ

食品アプリケーションは、小売準備と常温保存食事形式に牽引され、2024年売上の27.45%を占めました。肥満への意識増加は、より小さく、構造的に硬いカートンの需要を押し上げ、ポーション管理パックを奨励しています。食品に付随するアジア太平洋地域紙包装市場規模は年率4.3%成長すると予測されていますが、低糖スナックへのブランド再配合によりSKU当たりボリュームが緩和される可能性があります。

電気・電子機器は、インドとベトナムで半導体工場が増加するにつれ、2030年まで年平均成長率8.45%で進展します。静電気散逸ライナー、クッション材ハニカムパッド、シリアル化カートンバーコードは、現在高価値チップ物流の標準です。パーソナルケアと家庭用品セグメントは中程度の一桁成長を示し、硫酸塩フリー洗剤ブランドは棚に自立しながら路肩でリサイクル可能なコーティング紙ポーチを採用しています。ヘルスケアカートンはRFIDと点字を統合し、印刷作業を複雑化しますがサプライヤーの防御可能性を強化します。

地理分析

中国の重みは、国内ブランドと輸出荷送り業者に供給する垂直統合工場から派生していますが、過剰供給能力によりライナー価格は変動し続けています。政府の炭素ピーク公約は、工場をバイオマスボイラーと廃水熱回収に押しやり、設備予算を膨らませますがグリーンファイナンスインセンティブを解放します。Nine DragonsやAPPなどの生産者は、繊維を確保し森林炭素クレジットの資格を得るため、広西と海南でパルプに多角化し、地域影響力を強化しています。

インドの上昇は、若い人口統計、日用消費財浸透、農業残渣や回収繊維使用工場に報いる循環性への政策転換に支えられています。紙・板紙輸出収入は2016-2022年間に6倍に増加し、物流ボトルネックにもかかわらず軽量カートンボードでの競争力を強調しています。JK PaperやCentury Plyboardsからの新能力発表は、電力料金引き上げにもかかわらず投資家信頼を強調しています。

二次市場は多様な見通しを示しています。ベトナムは電子機器組立のニアショアリングに支援され、年率9.73%成長で2026年までに包装価値35億米ドルを期待しています。タイは上流バイオポリマーと下流加工業者を結び、ASEAN プラスチック廃棄物削減目標に合致するバイオエチレン由来コーティングを提供しています。オーストラリアは、ESGフレンドリーな製造拠点を求めるグローバルプレーヤーからのM&A関心を刺激するリサイクル含有率フロアを立法化しています。南アジアと太平洋諸島の成熟度の低い経済は、量的には軽微ですが小売が正式化するにつれファーストムーバー優位を約束しています。

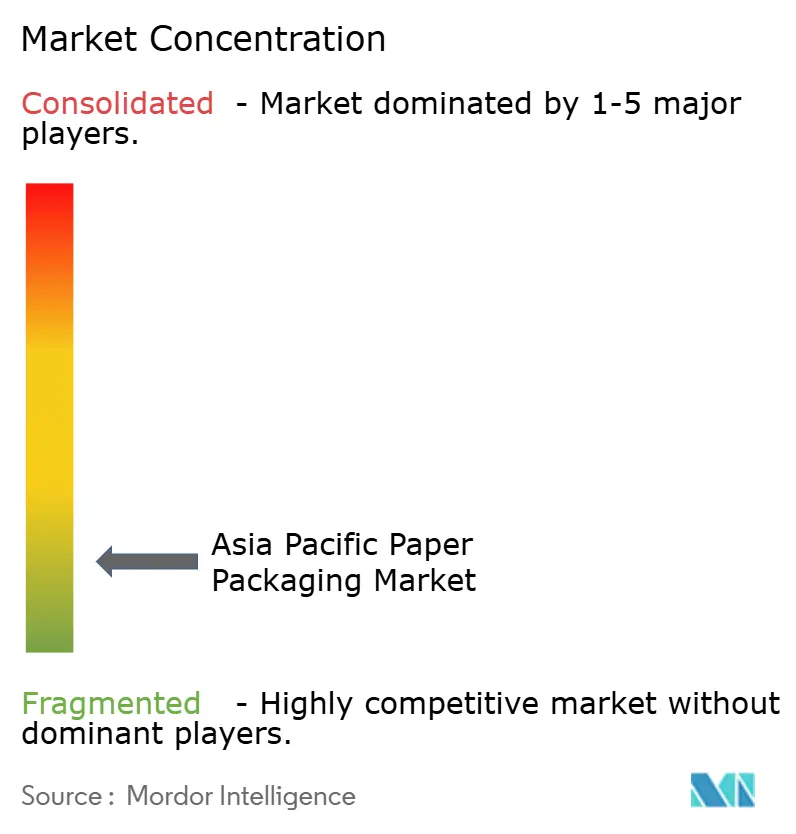

競争環境

地域は適度な断片化を示しています:上位5グループがライナーボード能力の約45%を占有し、APP、Nine Dragons、SCG Packagingが量でリードしています。パルプ、エネルギー、加工への垂直統合がコストポジションを強化し、中規模独立企業はニッチ折りたたみカートンセグメントでの顧客親密性に依存しています。日本加工業者による最近のAI対応設計ロールアウトはサービス速度を差別化し、コンセプトから陳列までの期間を数週間から数日に短縮しています。

戦略資本はバリアコーティングラインとクローズドループOCC回収に集中しています。AmcorのAmFiber Performance Paperに関する特許は、高バリアリサイクル可能形式での先行者優位を例示しています。SCG Packagingは2025年第1四半期にEBITDA 9兆7,800億ベトナムドンを報告し、軽量リサイクル可能製品がマージン上昇に寄与したと評価しています。International PaperとKimberly-Clarkは、グローバル統合を維持するため北米資金を配分していますが、高成長セグメントではアジアにR&Dを振り向けています。

海洋生分解性コーティングと酵素補助脱インクでの特許出願は、持続的な技術レースを示唆しています。新興破壊者には、バイオベース樹脂添加剤を供給する専門化学スタートアップと生成AI設計SaaSを提供するプラットフォーム企業が含まれます。従来の加工業者は、インラインバリアコートフレキソプレス向けHaidelbergなどのOEMとのパートナーシップを通じて対応し、印刷技術と基材供給をバンドルしてブランドオーナー関係をロックインしています。

アジア太平洋地域紙包装業界のリーダー

-

SCG Packaging PCL

-

International Paper Company

-

王子ホールディングス株式会社

-

Sarnti Packaging Co., Ltd.

-

Mondi Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:International Paperは2025年第1四半期純売上高21億4,100万米ドルを発表し、段ボール出荷量は2.5%増加。

- 2025年4月:Stora Ensoはフィンランドのオウルにある新しい消費者ボードラインの生産を開始し、シベリア横断ルート経由でのアジア輸出を目標。

- 2025年3月:APPとNine Dragonsを含む中国主要工場は、パルプとエネルギーインフレに対抗するため1トン当たり31.50米ドルの価格引き上げを実施。

- 2024年9月:Oji Fibre Solutionsは継続的損失によりニュージーランドのPenroseリサイクル紙工場閉鎖を確認。

アジア太平洋地域紙包装市場レポート範囲

紙は複数のエンドユーザー産業で製品包装に頻繁に使用されます。板紙包装には多数のグレードがあります。折りたたみカートンのように、板紙は容器製造に使用される最も一般的な材料です。製造では、板紙はパルプ化、漂白(オプション)、精製、シート成形、乾燥、カレンダー処理、巻取りを必要とします。紙包装材料は、金属やプラスチックなどの他の材料と比較して、効率的に再利用・リサイクル可能です。このため紙包装は環境に優しく経済的な包装形態と考えられています。この調査は、地域で市場で事業を行うベンダーが提供する様々な紙包装製品から得られる収益を通じて、紙包装市場の需要を追跡しています。

アジア太平洋地域紙・包装市場レポートは、グレード(カートンボード[固体漂白硫酸塩(SBS)、固体未漂白硫酸塩(SUS)、折りたたみボックスボード(FBB)、コーティングリサイクルボード(CRB)、未コーティングリサイクルボード(URB)]およびコンテナボード[ホワイトトップクラフトライナー、その他クラフトライナー、ホワイトトップテストライナー、その他テストライナー、半化学フルーティング、リサイクルフルーティング])、製品タイプ(折りたたみカートン、段ボール箱)、エンドユーザー産業(食品、飲料、ヘルスケア、パーソナルケア、家庭用品、電気製品、その他エンドユーザー産業)、国(中国、インド、日本、インドネシア、タイ、ベトナム、オーストラリア・ニュージーランド、その他のアジア太平洋地域)でセグメント化されています。市場規模と予測は、上記すべてのセグメントに対して価値(米ドル)で提供されています。

| カートンボード |

| コンテナボード |

| カートンボード | 固体漂白硫酸塩(SBS) |

| 固体未漂白硫酸塩(SUS) | |

| 折りたたみボックスボード(FBB) | |

| コーティングリサイクルボード(CRB) | |

| 未コーティングリサイクルボード(URB) | |

| コンテナボード | ホワイトトップクラフトライナー |

| その他クラフトライナー | |

| ホワイトトップテストライナー | |

| その他テストライナー | |

| 半化学フルーティング | |

| リサイクルフルーティング |

| 折りたたみカートン |

| 段ボール箱 |

| 液体包装ボード |

| 紙袋・サック |

| 食品 |

| 飲料 |

| ヘルスケア・医薬品 |

| パーソナルケア・化粧品 |

| 家庭用品 |

| 電気・電子機器 |

| その他エンドユーザー産業 |

| 中国 |

| インド |

| 日本 |

| インドネシア |

| タイ |

| ベトナム |

| オーストラリア・ニュージーランド |

| その他のアジア太平洋地域 |

| 包装タイプ別 | カートンボード | |

| コンテナボード | ||

| グレード別 | カートンボード | 固体漂白硫酸塩(SBS) |

| 固体未漂白硫酸塩(SUS) | ||

| 折りたたみボックスボード(FBB) | ||

| コーティングリサイクルボード(CRB) | ||

| 未コーティングリサイクルボード(URB) | ||

| コンテナボード | ホワイトトップクラフトライナー | |

| その他クラフトライナー | ||

| ホワイトトップテストライナー | ||

| その他テストライナー | ||

| 半化学フルーティング | ||

| リサイクルフルーティング | ||

| 製品別 | 折りたたみカートン | |

| 段ボール箱 | ||

| 液体包装ボード | ||

| 紙袋・サック | ||

| エンドユーザー産業別 | 食品 | |

| 飲料 | ||

| ヘルスケア・医薬品 | ||

| パーソナルケア・化粧品 | ||

| 家庭用品 | ||

| 電気・電子機器 | ||

| その他エンドユーザー産業 | ||

| 国別 | 中国 | |

| インド | ||

| 日本 | ||

| インドネシア | ||

| タイ | ||

| ベトナム | ||

| オーストラリア・ニュージーランド | ||

| その他のアジア太平洋地域 | ||

レポートで回答された主要質問

アジア太平洋地域紙包装市場の現在の規模はどの程度ですか?

市場は2025年に1,847億9,000万米ドルと評価され、年平均成長率4.56%で2030年には2,309億8,000万米ドルに達すると予測されています。

どの包装タイプが地域の売上を支配していますか?

コンテナボードが2024年収益の58.34%を占めており、eコマースにおける段ボール箱の重用を反映しています。

最も急成長を示すセグメントはどれですか?

カートンボードは、高級食品、化粧品、医薬品が高印刷適性グレードを採用するにつれ、年平均成長率5.54%で拡大しています。

インドが最も急成長している国別市場である理由は何ですか?

政府目標、消費増加、高いリサイクル繊維利用が2030年まで7.56%の年平均成長率を牽引しています。

規制は材料選択をどのように形作っていますか?

オーストラリア、ベトナム、タイ全域のEPR法は、リサイクル含有率閾値を義務付け、回収繊維コンテナボードやバリアコーティングカートンボードへの需要を誘導しています。

競争優位を推進している技術は何ですか?

生成AI設計プラットフォームと高バリア性リサイクル可能紙コーティングにより、加工業者は迅速なカスタマイゼーションとプラスチック代替ソリューションを提供できます。

最終更新日: