アジア太平洋地域核医学市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

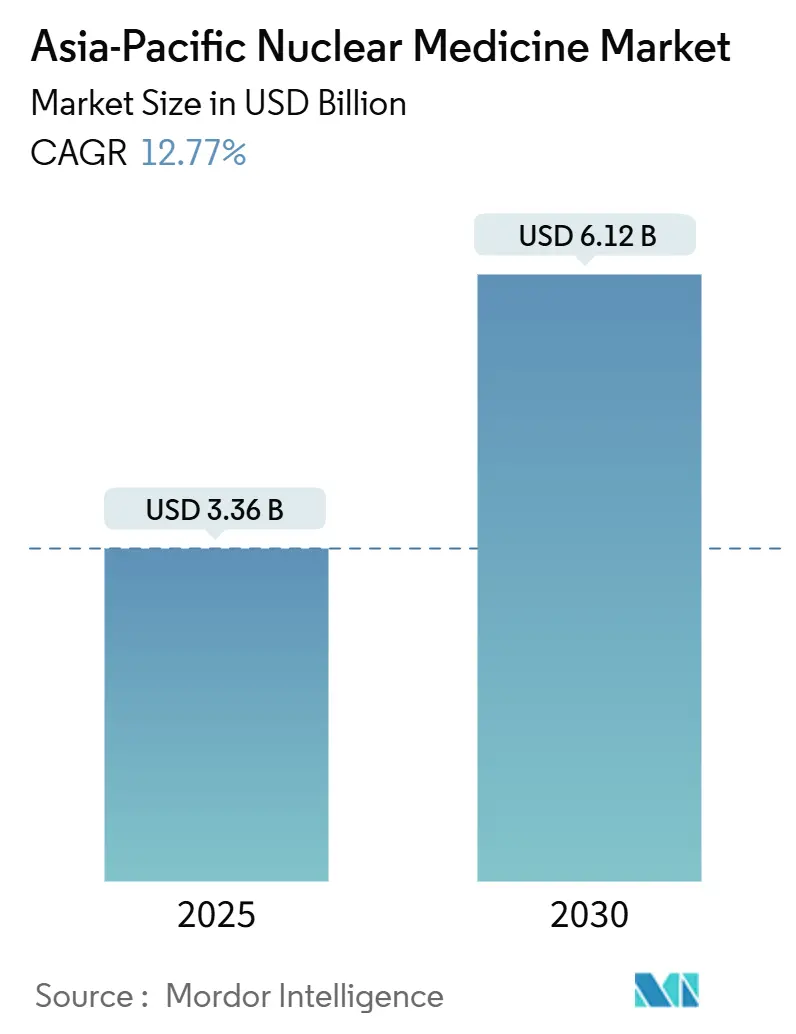

| 市場規模 (2025) | 3.36 十億米ドル |

| 市場規模 (2030) | 6.12 十億米ドル |

| 成長率 (2025 - 2030) | 12.77% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるアジア太平洋地域核医学市場分析

アジア太平洋地域核医学市場は2025年に33億6,000万米ドルと評価され、2030年までに61億4,000万米ドルに達する見込みで、年平均成長率12.77%で推移しています。成長は、この地域の精密腫瘍学とセラノスティクスへの決定的な転換を反映しており、ハイブリッド画像装置群の拡大、放射性医薬品パイプラインの拡張、同位元素生産への着実な公的セクター投資に支えられています。中国の1,000を超える核医学部門、インドの300の卓越センターの拡大ネットワーク、オーストラリアのPSMA標的薬剤の早期採用がこの拡大を支えています。臨床ワークロードは腫瘍学と循環器科で最も急激に増加しており、サプライチェーン・パートナーシップが短寿命同位元素へのアクセスを容易にしています。継続的な規制調和により承認期間の短縮が期待され、新興経済諸国でのラジオリガンド治療プログラムのより広範囲な展開が可能になります。

レポート要点

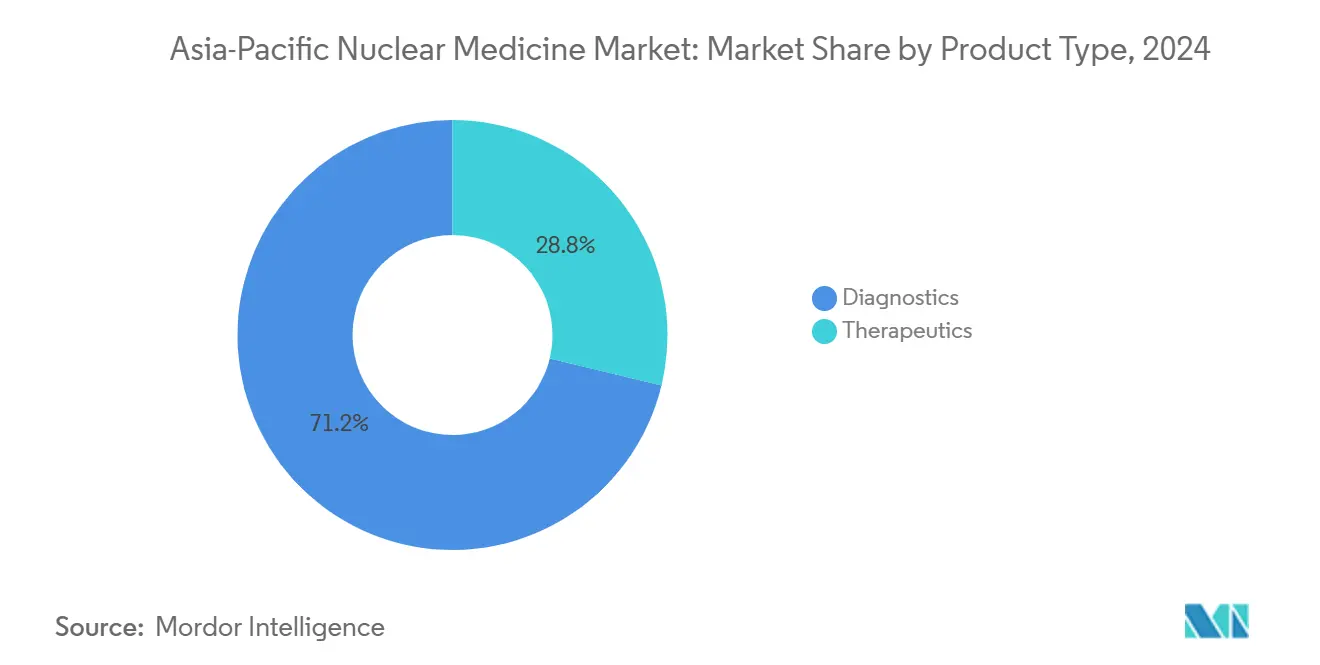

- 製品タイプ別では、診断が2024年のアジア太平洋地域核医学市場シェアの71.22%を占めて主導し、治療は2030年まで年平均成長率17.24%で成長すると予測されています。

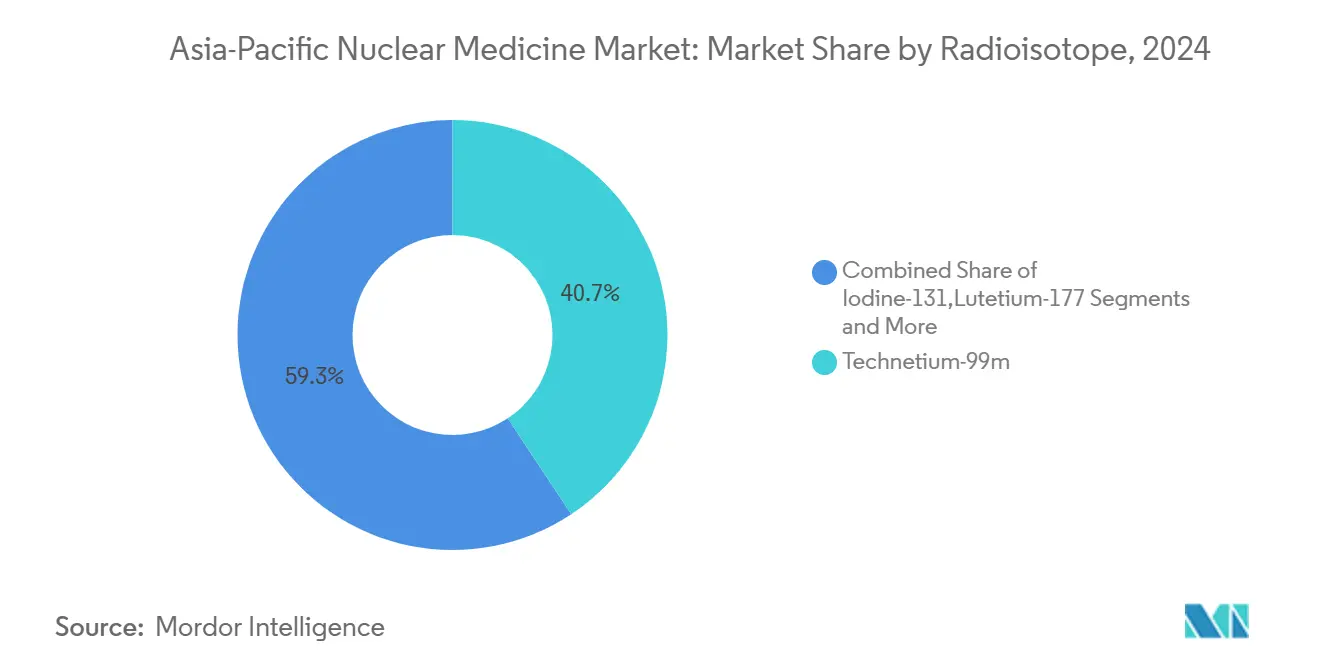

- 放射性同位元素別では、テクネチウム99mが2024年のアジア太平洋地域核医学市場規模の40.68%を占めた一方、ルテチウム177は2030年まで年平均成長率12.12%で拡大すると予測されています。

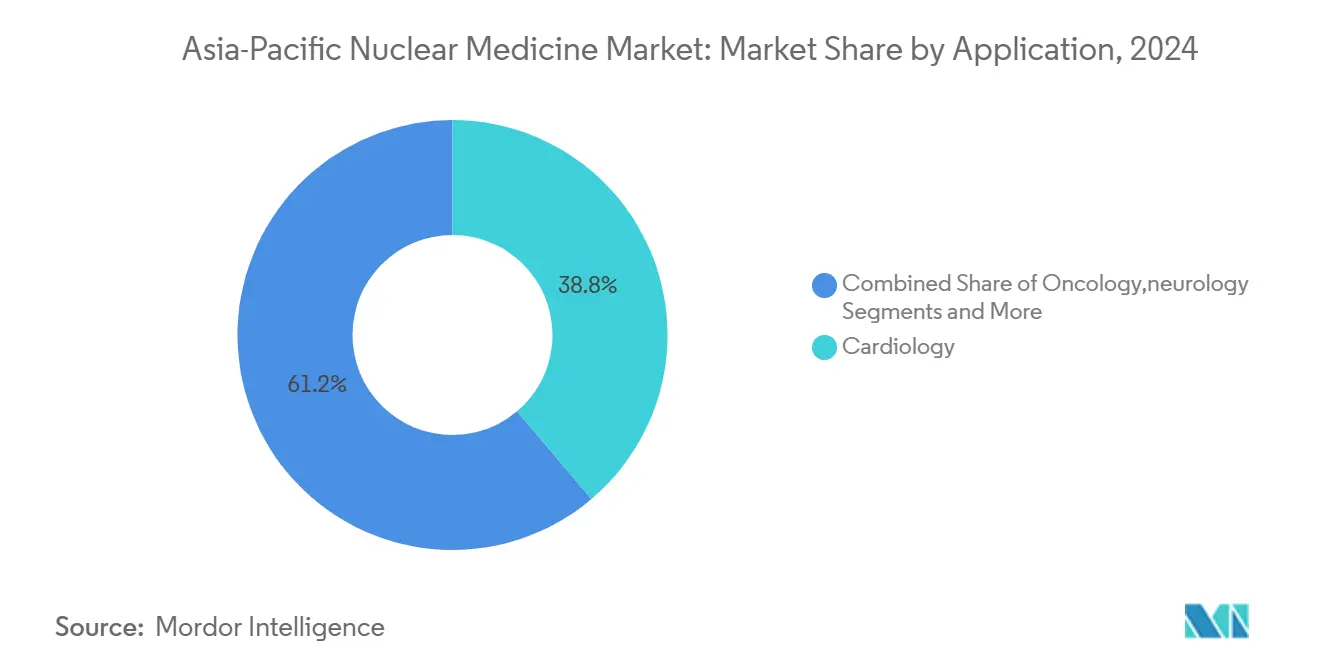

- 用途別では、循環器科が2024年のアジア太平洋地域核医学市場シェアの38.82%を占め、腫瘍学用途は2030年まで年平均成長率14.68%で進展しています。

- エンドユーザー別では、病院が2024年のアジア太平洋地域核医学市場規模の57.26%のシェアを保持し、専門放射性医薬品薬局は2025年~2030年の間に年平均成長率14.71%で成長しています。

- 地域別では、中国が2024年のアジア太平洋地域核医学市場の29.45%を占めた一方、インドは同期間に年平均成長率13.98%で拡大しています。

アジア太平洋地域核医学市場動向・洞察

ドライバー影響分析

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| がん・心血管疾患の負担増加 | +3.2% | グローバル、東アジア・東南アジアで最高 | 長期(4年以上) |

| ハイブリッド画像技術の採用拡大 | +2.8% | 中国、日本、オーストラリア、韓国 | 中期(2~4年) |

| 政府の取り組み・医療インフラ整備 | +2.1% | インド、中国、フィリピン、タイ | 長期(4年以上) |

| 分子イメージング用途・個別化医療の拡大 | +1.9% | 日本、オーストラリア、シンガポール、韓国 | 中期(2~4年) |

| セラノスティクスの認知度向上・需要増加 | +1.7% | グローバル、アジア太平洋先進市場での早期採用 | 短期(2年以下) |

| 市場関係者によるイニシアティブ・製品発売 | +1.0% | グローバル、主要市場に集中 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

がん・心血管疾患の負担増加

アジアは世界のがん症例の49.2%、がん死亡者数の56.1%を占めており、中国やインドネシアなどの大規模人口では肺悪性腫瘍が罹患率表をトップしています。この地域は顕著な心血管疾患有病率も記録しており、東アジアでは人口10万人あたり1,014.06人の心不全患者が報告されているのに対し、南アジアでは10万人あたり389.97人となっています。[1]Jian Zhang, "Epidemiology and Burden of Heart Failure in Asia," JACC: Asia, jacc.orgこれらの疫学パターンは、腫瘍学と循環器科でのSPECT・PET検査の持続的な需要を生み出しています。日本と韓国の高齢化人口動態は、核医学イメージングによる早期発見を必要とする腫瘍症例の負荷を強化しています。高喫煙率(インドネシア男性54.4%、中国男性41.5%)は、病期分類と治療モニタリングのための分子イメージングに依存する肺がんの継続的なパイプラインを示唆しています。したがって、アジア太平洋地域核医学市場は地域の疾患管理戦略の重要な構成要素として位置づけられています。

ハイブリッド画像技術の採用拡大

中山大学がんセンターなどの機関に設置された全身PET/CTスキャナーは3年間で30,000件の検査を完了し、放射線被ばくと撮像時間を短縮しました。[2]Shuxian An, "Pathway to Approval of Innovative Radiopharmaceuticals in China," Journal of Nuclear Medicine, jnm.snmjournals.org慶應義塾大学病院で開始されたアップライトCTプラットフォームは、高齢患者の筋骨格系・呼吸器系評価の診断信頼性を向上させています。SPECTシステムは、より高い空間分解能とより短いスキャン時間を提供する半導体検出器に移行しています。これらのハイブリッドモダリティに組み込まれた人工知能アルゴリズムは、自動病変検出と定量分析を可能にし、レポート時間を短縮し、医療サービスの行き届かない地域での遠隔読影を支援しています。中国、日本、オーストラリアの調達プログラムが全身スキャナーを重視するにつれ、アジア太平洋地域核医学市場は検査量と診断精度を向上させる技術更新サイクルを獲得しています。

政府の取り組み・医療インフラ整備

インドのバーバ原子力研究センターは国内同位元素生産を拡大し、eLORAオンラインポータルが施設認可を加速しています。中国の中長期発展計画(2021年~2035年)は、2035年までに年間1,000万人の患者を治療するのに十分な生産能力を目標としています。フィリピンはPET検査コストの低下を目的とし、地域研修ハブとしての役割を果たす核医学研究・イノベーションセンターを開設しました。[3]Ma. Cristina Arayata, "Nuclear Med Facility to Lower Cost for Cancer Treatment," Philippine News Agency, pna.gov.ph韓国は慶州の小型モジュール炉複合施設に3,000億韓国ウォンを配分し、国内アクチニウム225生産への道筋を築いています。これらの政策行動は、サイクロトロン群を拡大し、人材の深度を向上させ、償還スケジュールを調整し、長期的にアジア太平洋地域核医学市場を押し上げています。

分子イメージング用途・個別化医療の拡大

アジア太平洋地域の核医学検査の60%は、今後10年間でセラノスティクスプロトコルを含むと予測されています。日本は4年前にルテチウムオキソドトレオチドを承認し、臨床最適化により精製されたコリメーター設定を通じてより鮮明な画質が可能になりました。韓国の臨床試験では、FDGとPSMA取り込みプロファイルをマッピングし、転移性前立腺がんの治療選択を向上させています。18F-FAPI-04などの新規トレーサーは、FDGと比較して腹膜転移でより高い標準化取り込み値を達成し、中国のセンターでの化学療法計画に影響を与えています。これらの進歩は、放射性医薬品の臨床適用範囲を従来の腫瘍学領域を超えて線維症、炎症、感染症へと拡大し、アジア太平洋地域核医学市場をさらに強化しています。

制約影響分析

| 制約 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイクロトロン・画像装置の高額設備投資 | -2.3% | 新興市場:インド、フィリピン、タイ、インドネシア | 長期(4年以上) |

| 複雑な多機関同位元素輸送規制 | -1.8% | グローバル、特にアジア太平洋での国境を越えた輸送 | 中期(2~4年) |

| 短寿命同位元素サプライチェーンリスク | -1.5% | 地域的、遠隔地域・小規模市場に影響 | 短期(2年以下) |

| 第1都市圏外での認定核医学薬剤師不足 | -1.2% | インド、中国、東南アジア第2都市市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サイクロトロン・画像装置の高額設備投資

新興経済諸国は、200万~500万米ドルのコストがかかるPET/CTスキャナーの取得に加え、年間約20万米ドルのサービス契約が必要となる予算制約に直面しています。例えば、フィリピンはマニラにあるサイクロトロン3台のみを運用しており、地方の患者の旅費を押し上げています。インドでは、PETシステムの厳格な品質保証基準が調達期間とコンプライアンスコストを押し上げています。設備投資需要は放射線遮蔽ホットセル、医薬品製造管理および品質管理基準スイート、認定スタッフに拡大し、多くの公立病院での投資回収期間を5年を超えるものにしています。限定的な償還政策により、しばしば財政負担が患者に転嫁され、次世代セラノスティクスの採用を遅らせる可能性があります。その結果、アジア太平洋地域核医学市場は、インフラ障壁を克服するために官民パートナーシップと優遇融資に依存する必要があります。

複雑な多機関同位元素輸送規制

放射性医薬品は医薬品、原子力安全、税関要件を満たす必要があり、これらはアジア太平洋地域のほとんどの国で別々の機関によって管理されています。書類は国によって異なり、フッ素18などの製品の使用可能期間を短縮する輸送遅延を引き起こします。アルファ線放射体は、より高い放射性毒性により追加の精査を受け、国境を越えた特殊包装と護送を必要とします。各規制チェックポイントは間接費を追加し、小規模市場での最終線量価格を最大30%押し上げる可能性があります。国際原子力機関が標準テンプレートを促進しているものの、採用は不均一であり、小規模サプライヤーが不利になっています。この断片化は、調和されたフレームワークが運用開始されるまで、アジア太平洋地域核医学市場の成長可能性を抑制しています。

セグメント分析

製品タイプ別:診断が数量的優位を維持、治療は加速

診断は2024年のアジア太平洋地域核医学市場の71.22%を占め、心筋血流、腫瘍病期分類、脳画像における確立されたSPECT・PET用途に牽引されました。多頭ガンマカメラは現在、より高いカウント感度を達成し、スキャン時間を短縮し、患者スループットを向上させています。心臓負荷プロトコルは、画質を損なうことなく放射線量を下げる新しい固体検出器の恩恵を受けています。中国と日本の病院は腫瘍学検査にPET/CTを標準化し、テクネチウム99mとフッ素18線量の一貫した需要を生み出しています。検査量は、トレーサーとスキャナー時間の両方を償還する公的保険制度に支えられ、サービス提供者の収益を安定化させています。

治療は現在は小規模ながら、年平均成長率17.24%で上昇しています。ルテチウム177ドタテートは神経内分泌腫瘍の承認を得て、プルビクト展開を通じて前立腺がん治療に急速に拡大しています。アクチニウム225などのアルファ線放射体は、より高い線エネルギー付与を約束し、微小転移疾患での細胞死を向上させています。韓国の2025年半ばまでに国内アクチニウム225生産を開始する計画は、供給ラインを短縮し、線量コストを下げます。臨床ガイドラインは、特に前立腺・甲状腺悪性腫瘍において、治療アルゴリズムでのラジオリガンド治療をより早期に含むよう進化しています。地域レジストリからの継続的なデータ生成は支払者の信頼を強化し、償還を加速し、治療におけるアジア太平洋地域核医学業界の足跡を拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

放射性同位元素別:テクネチウム99mが支配、ルテチウム177が成長を主導

テクネチウム99mは2024年のアジア太平洋地域核医学市場規模の40.68%のシェアを維持しました。6時間の半減期と好ましい光子エネルギーが、骨、腎、心筋画像での遍在性を支えています。それにもかかわらず、モリブデン99生産のための老朽化原子炉への依存は、この地域を定期的な不足にさらし、オーストラリアや日本などの国々が加速器ベースの供給ソリューションを評価することを促しています。中国のデジタル物流プラットフォームは現在、ジェネレーター出荷をリアルタイムで追跡し、遠隔クリニックでの在庫切れリスクを軽減しています。

ルテチウム177は年平均成長率12.12%を記録し、画像と治療の両方に適した汎用性のあるベータ線放出プロファイルを通じて治療パイプラインを支えています。SHINE-Primo Biotech協定は、キャリア非添加ルテチウム177へのアクセスを台湾、日本、シンガポールに拡大し、これらは総計25を超える臨床試験を支援しています。同位元素の6.7日の半減期は、過度の減衰損失なしに地域輸送を促進し、より短寿命薬剤の主要な流通課題に対処しています。フッ素18は腫瘍学画像で拡大を続け、ガリウム68ベーストレーサーは感染・炎症マッピングで牽引力を獲得しています。テルビウム161とトリウム228の初期研究は、治療同位元素の多様化の兆しを示し、アジア太平洋地域核医学市場の収益源を拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

用途別:循環器科が量を主導、腫瘍学が拡大を推進

循環器科は2024年のアジア太平洋地域核医学市場の38.82%を占め、心不全有病率と虚血性心疾患スクリーニングプログラムが高いSPECT活動を維持しています。負荷-安静画像プロトコルは、高効率カメラを使用して1相あたり平均12分となり、患者の快適性を向上させています。ハイブリッドPET/CT血流は、特に日本とオーストラリアで多枝冠動脈疾患評価での受け入れが増加しています。病院は、肥満または不整脈患者でのアーチファクトを減らし、診断信頼性を高めるAIベースのモーション補正ソフトウェアを統合しています。

腫瘍学は最も急成長している臨床分野で、アジアのがん負担の急増に伴い年平均成長率14.68%で拡大しています。PSMA-PETは前立腺がんでの生化学的再発検査の標準となり、標的アプローチに向けた外科的意思決定を促しています。全身PETは動的全身薬物動態マップを作成し、放射性核種線量測定を最適化しており、この機能は中国のルテチウム177治療の第III相試験で活用されています。新規FAPI薬剤は、膵がんと大腸がん腫瘍での線維形成反応を特定し、抗線維芽細胞戦略の窓を開いています。画像が単純な病変検出から治療反応評価に移行するにつれ、アジア太平洋地域核医学市場は腫瘍学ケア経路により深く組み込まれています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

エンドユーザー別:病院が支配、放射性医薬品薬局が勢い獲得

病院は2024年のアジア太平洋地域核医学市場シェアの57.26%を獲得しました。北京、ソウル、メルボルンの学術医療センターは、核医学、外科、腫瘍内科チームを一つ屋根の下に結集し、学際的意思決定を促進しています。これらの機関は臨床試験の主要サイトでもあり、業界パートナーシップと技術寄贈を引き寄せています。多くの教育病院は、患者ケアと研究ニーズの両方を供給する院内サイクロトロンを運営し、世界的な不足時でもトレーサーの利用可能性を確保しています。

専門放射性医薬品薬局は、セラノスティクス手順がジャストインタイム合成と厳格な医薬品製造管理および品質管理基準文書を必要とするため、年平均成長率14.71%で成長しています。シンガポールとシドニーの受託製造機関は、現場生産能力のない衛星クリニックへの同位元素流通を拡大しています。ビジネスモデルは、しばしばトレーサー供給、品質管理分析、規制支援を束ね、小規模病院の管理オーバーヘッドを削減しています。インドとインドネシアでは、新しい放射性医薬品薬局が民間診断画像チェーンと併設され、投資家の収益を多様化しながら患者アクセスを拡大しています。学術機関と専門クリニックは早期技術採用で重要な役割を果たしていますが、地理的範囲を制限する人材不足に直面しています。

地域分析

中国は2024年のアジア太平洋地域核医学市場の29.45%を占め、年間100万件を超えるPET/CTスキャンと1,000の部門に分散する12,000人の訓練された専門家に支えられています。国家薬品監督管理局は40を超える放射性医薬品を承認し、臨床採用を合理化し、地域製造業者の市場投入期間を短縮しています。画像、病理、ゲノムデータを結ぶ統合AIプラットフォームが主要がんセンターで試験され、中国を精密腫瘍学でのリーダーシップに位置づけています。

インドは年平均成長率13.98%で進歩しており、300の卓越センター、サイクロトロン設置への政府支援、トレーサー流通を加速する民間セクター協力に牽引されています。原子力規制委員会が実施する品質管理フレームワークは患者安全を向上させ、公的保険の拡大は検査償還を拡大しています。これらの触媒がインドをアジア太平洋地域核医学市場の主要成長エンジンとして確立しています。

オーストラリアと韓国はイノベーション拠点として機能しています。オーストラリア治療品管理局は先進ラジオリガンド治療の地域承認を主導し、国内医薬品製造管理および品質管理基準サイトは現在、国内および輸出市場向けにFDGとルテチウム177線量の両方を製造しています。韓国の延世がんセンターは最初の運営年で200人を超える前立腺がん患者を重イオン治療で治療し、アクチニウム225生産は2025年半ばに予定されています。フィリピンやタイなどの新興経済国は、首都圏外の新しいサイクロトロンを通じて同位元素供給チェーンを拡大し、患者の移動コストを下げ、検査普及を向上させています。

競争環境

アジア太平洋地域核医学市場は、多国籍機器・同位元素サプライヤーが地域製造管理を求める中で統合が進んでいます。GE Healthcareの日本メジフィジクス1億8,300万米ドル買収により、282億日本円の放射性医薬品ポートフォリオへの完全アクセスが可能になり、500を超える日本の病院へのトレーサー供給が拡大されました。Siemens HealthineersとPhilipsは、病変輪郭描出を自動化するハイブリッドスキャナーに人工知能分析を組み込んでおり、Canon Medical Systemsは高齢者介護施設向けにアップライトCTユニットを市場投入しています。

ホワイトスペース機会は、アルファ線放射治療と医療サービスの行き届かない地域を中心に展開しています。Thor MedicalのAdvanCellとのトリウム228供給協定は、血液学・固形腫瘍向けの標的アルファ治療のパイプラインを支えています。Clarity Pharmaceuticalsは、遠隔クリニック向けに物流を簡素化する延長半減期を持つ銅ベースセラノスティクスを推進しています。SHINE Technologiesは台湾、日本、韓国、シンガポールをカバーする新しいパートナーシップを通じてルテチウム177出力を拡大し、臨床試験と商業プログラム向けの一貫した同位元素フローを確保しています。

競争上の差別化は現在、統合サービス提供を中心としています。ベンダーは、病院ネットワークとの複数年契約を確保するため、サイクロトロンリース、トレーサー供給、AI対応画像ソフトウェア、臨床研修モジュールを束ねています。新規リガンドとキレート剤の知的財産出願が増加しており、2024年のみで60を超えるアジア太平洋地域出願が記録されています。国内製造業者が生産能力を拡大するにつれ、価格競争の激化が予想され、支払者に利益をもたらし、アジア太平洋地域核医学業界全体でのアクセス拡大につながります。

アジア太平洋地域核医学業界リーダー

-

GE Healthcare

-

Siemens Healthineers

-

Curium Pharma

-

Telix Pharmaceuticals

-

China Isotope & Radiation Corp. (CIRC)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:GE Healthcareが日本メジフィジクスの買収を完了し、日本分子イメージングでのリーダーシップを統合しました。

- 2025年1月:SHINE TechnologiesとPrimo Biotechが台湾、日本、韓国、シンガポールでのキャリア非添加ルテチウム177の独占流通協定に署名しました。

- 2024年12月:Thor MedicalとAdvanCellが、オーストラリアでのアルファ治療プログラムを支援する5年間のトリウム228供給協定を締結しました。

- 2024年7月:オーストラリアのTGAが、強化された市販後調査下でPSMA陽性転移性去勢抵抗性前立腺がんに対するプルビクトを承認しました。

アジア太平洋地域核医学市場レポート範囲

レポートの範囲によると、核医学は分子イメージング分野に属し、疾患の診断と治療に最小量の放射性物質(放射性医薬品)を使用することを含みます。核医学画像では、放射性同位元素がコンピュータに接続された特殊なタイプのカメラによって検出され、検査対象の身体部位の正確な画像が提供されます。アジア太平洋地域核医学市場は、製品別(診断(単一光子放射断層撮影(SPECT)、陽電子放射断層撮影(PET))および治療(アルファ線放射体、ベータ線放射体、組織内照射治療)、用途別(循環器科、神経学、腫瘍学、その他の用途)、地域別(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋地域)にセグメント化されています。レポートは上記セグメントの価値(百万米ドル)を提供しています。

| 診断 | SPECT |

| PET | |

| 治療 | アルファ線放射体 |

| ベータ線放射体 | |

| 組織内照射治療同位元素 |

| テクネチウム99m |

| ヨウ素131 |

| フッ素18 |

| ルテチウム177 |

| その他 |

| 腫瘍学 |

| 循環器科 |

| 神経学 |

| 内分泌学 |

| その他の用途 |

| 病院 |

| 診断画像センター |

| 学術・研究機関 |

| 専門クリニック |

| 中国 |

| 日本 |

| インド |

| オーストラリア |

| 韓国 |

| その他のアジア太平洋地域 |

| 製品別 | 診断 | SPECT |

| PET | ||

| 治療 | アルファ線放射体 | |

| ベータ線放射体 | ||

| 組織内照射治療同位元素 | ||

| 放射性同位元素別 | テクネチウム99m | |

| ヨウ素131 | ||

| フッ素18 | ||

| ルテチウム177 | ||

| その他 | ||

| 用途別 | 腫瘍学 | |

| 循環器科 | ||

| 神経学 | ||

| 内分泌学 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 診断画像センター | ||

| 学術・研究機関 | ||

| 専門クリニック | ||

| 地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

レポートで回答された主要な質問

1.アジア太平洋地域核医学市場の現在の規模はどのくらいですか?

アジア太平洋地域核医学市場は2025年に33億6,000万米ドルです。

2.アジア太平洋地域核医学市場はどの程度の速さで成長すると予想されますか?

市場は2030年までに61億4,000万米ドルに拡大し、年平均成長率12.77%を記録すると予測されます。

3.アジア太平洋地域核医学市場をリードする国はどこですか?

中国は地域収益の29.45%を保持し、1,000を超える核医学部門と年間100万件のPET/CTスキャンに支えられています。

4.アジア太平洋地域で最も急成長している放射性同位元素はどれですか?

ルテチウム177が最も急上昇している同位元素で、ラジオリガンド治療承認の拡大により2030年まで年平均成長率12.12%で進歩しています。

5.アジア太平洋地域核医学市場で最も急拡大しているセグメントは何ですか?

治療が最も急成長しており、ラジオリガンド治療が償還と臨床ガイドライン支援を獲得するにつれ年平均成長率17.24%を記録しています。

最終更新日: