マーケットトレンド の アジア太平洋航空 産業

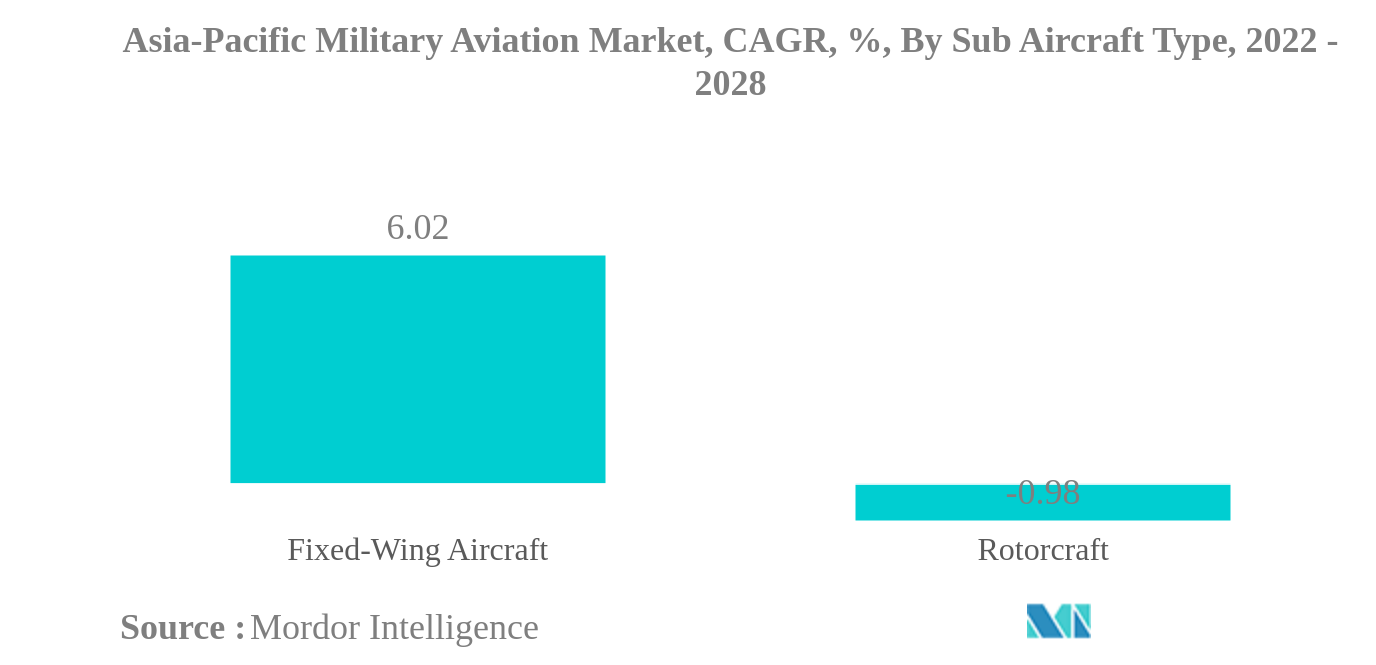

固定翼機が最大のサブ航空機タイプ

- 世界の軍事費が2021年に初めて2兆米ドルを突破し、アジア太平洋地域が軍事費をリードしている。日本、韓国、台湾、シンガポール、中国、インドを含む東アジア諸国の防衛産業の拡大により、防衛予算は今後も増加する可能性がある。この地域の軍事費は3.5%以上増加し、ヨーロッパ、アフリカ、アメリカ大陸のそれを上回った。

- 例えば、インドと中国は軍事費を増やし、2021年にはインドは770億米ドル以上、中国は293米ドルを支出する。防衛費は韓国で43%、インドで33%、中国で72%、インドネシアで35%、シンガポールで24%、タイで16%増加した。

- 運用機数では、この地域は航空機と回転翼航空機の保有機数が最も多く、14,529機である。このうち戦闘機が約4,998機、特殊用途機が520機、タンカーが46機、輸送機が1,008機、訓練用・ヘリコプターが3,079機となっている。固定翼機セグメントは、予測期間中、アジア太平洋地域の軍事航空市場全体で主要な市場シェアを占めると予想されている。同地域の戦闘機市場は、軍事費の増加によって牽引されると予想される。

- 同地域の戦闘機需要は、ほとんどのアジア諸国が、空中戦能力を強化するために、旧式の戦闘機を新世代の航空機に置き換える軍事近代化プログラムによっても煽られている。

PDFをダウンロード

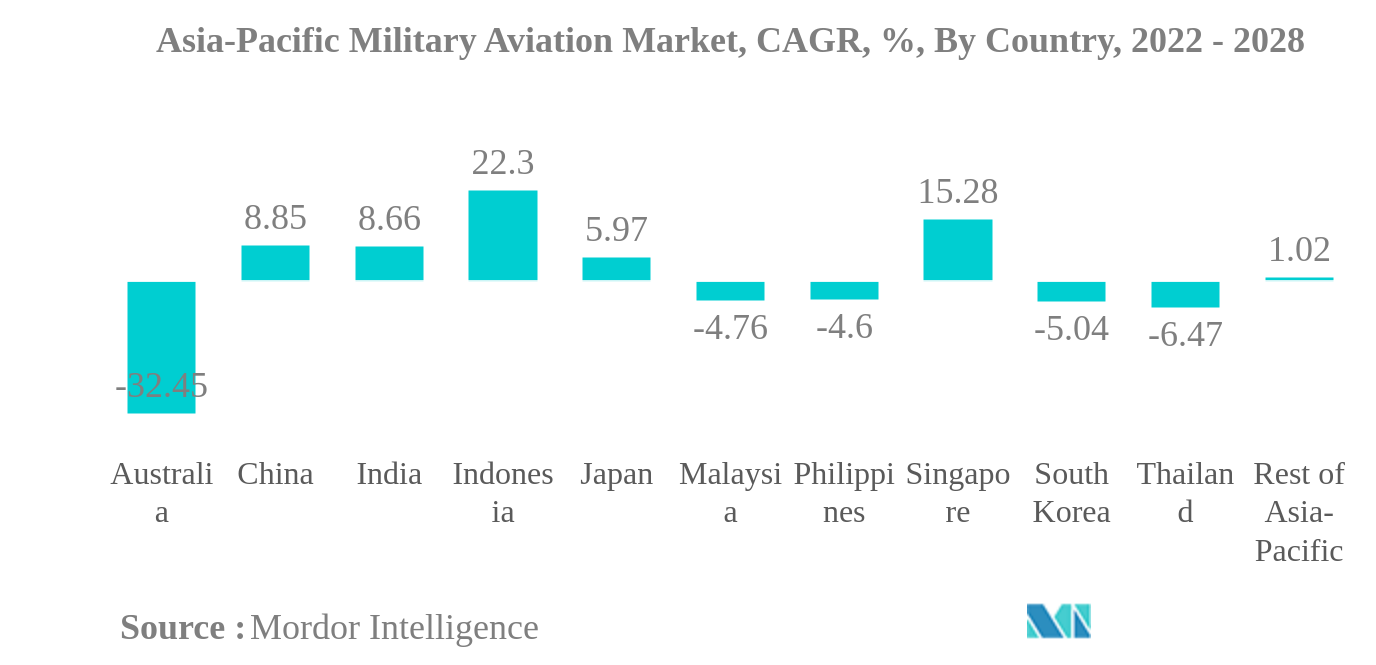

インドは最大の国

- 2021年、アジア・オセアニアの軍事費は総額5860億米ドルに達した。ここ数年、アフガニスタン、パキスタン、インド、フィリピンといった国々でテロ活動が活発化している。その結果、国内・国際レベルでのテロ対策に、より多くの対テロ資金が投入されるようになっている。今後数年間は、中国と米国の間で続く貿易戦争によって、この地域の経済が阻害されることが予想される。

- また、南シナ海における領有権争いと中国の支配が、フィリピン、インドネシア、マレーシアなどの諸国に軍事装備への支出増を促している。

- 予測期間中、中国、インド、韓国が最も多くの航空機を調達すると予想される。中国は、500機のMi-17ヘリコプターと200機のJ-20固定翼機を含む約700機の航空機を調達する見込みである。韓国は、70機の固定翼機と287機のヘリコプターを含む357機を調達する可能性が高い。インドは、固定翼機605機、回転翼機102機を含む約707機を調達する可能性が高い。

- この地域でのその他の主な調達としては、日本が固定翼機133機、ベル412ヘリコプター150機を含む283機を調達する。オーストラリアも、85機の固定翼機と33機の回転翼機を含む118機を調達する見込みである。

- 予測期間中、タイ、シンガポール、マレーシア、フィリピン、インドネシアは、累計で約 137 機の航空機を調達すると予測される。また、台湾は約60機を、パキスタンは44機を予測期間中に取得する予定である。

PDFをダウンロード