アジア太平洋高級品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

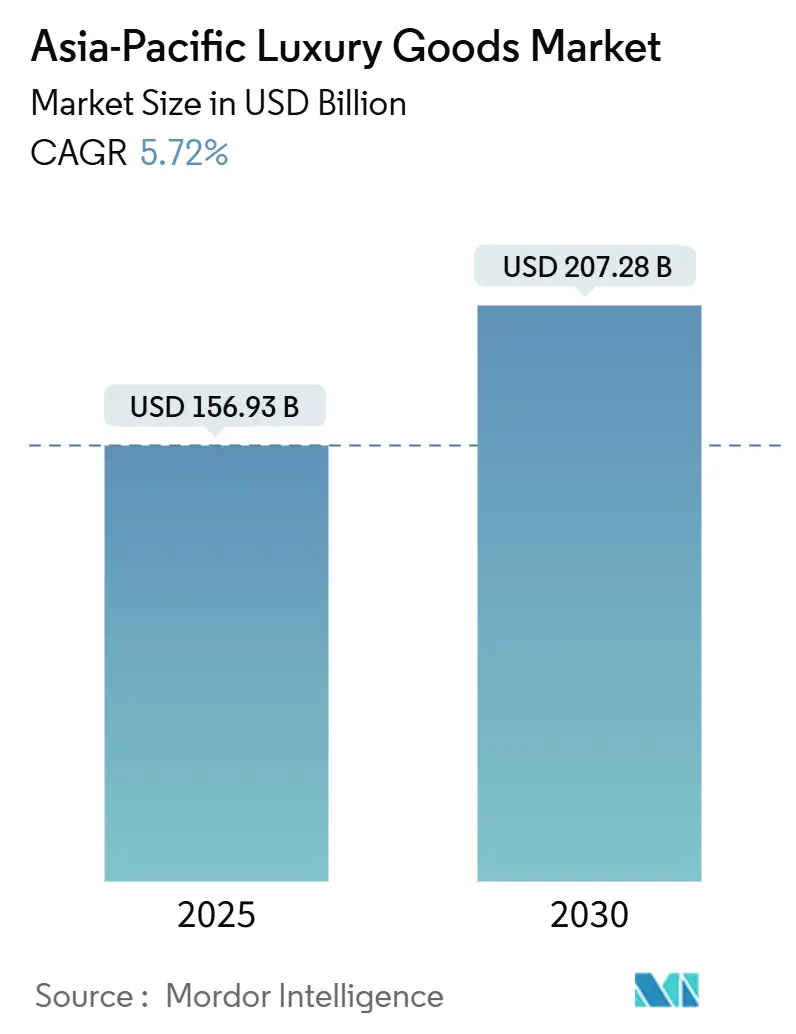

| 市場規模 (2025) | 156.93 十億米ドル |

| 市場規模 (2030) | 207.28 十億米ドル |

| 成長率 (2025 - 2030) | 5.72% CAGR |

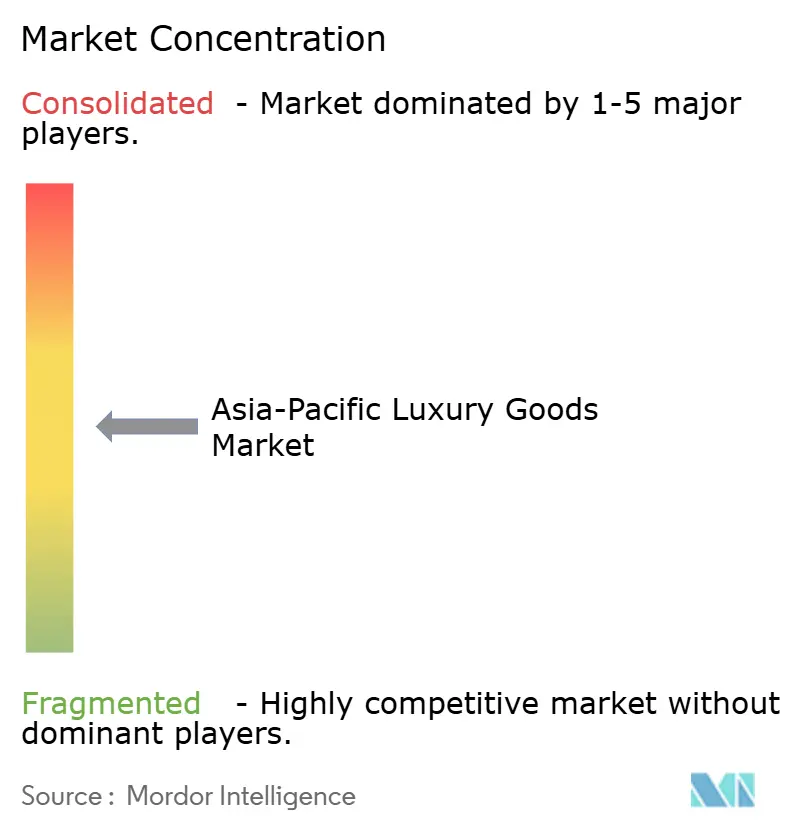

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence™によるアジア太平洋高級品市場分析

アジア太平洋の高級品市場規模は2025年に1,569億3,000万米ドルとなり、期間を通じて年平均成長率5.72%で成長し、2030年には2,072億8,000万米ドルに達すると予測されています。持続的な拡大は深刻な人口動態の変化を反映しており、インドと東南アジアで初回富裕層購買者の大規模なコホートが加わり、ジュエリー製品の需要が徐々に成長しています。世界金評議会によると、2024年のインド全体での金の需要は約803メートルトンでした。これは前年の金需要が761メートルトンであったのと比較して5%の増加を示しています[1]出典:世界金評議会、「インド全体での年間金需要量」、www.gold.org。良好な通貨環境により、日本は地域のショッピングハブとなり、観光客が円安を利用する中で2024年上半期の高級品売上が押し上げられました。若年層の購買者が支出に占める割合が増加しており、職人技、環境責任、デジタル利便性をますます重視しています。ブランドは、地域間での需要変動を捉えながら独占性を保護するため、オムニチャネル投資の強化、選択的価格上昇、在庫管理の厳格化で対応しています。

主要レポートのポイント

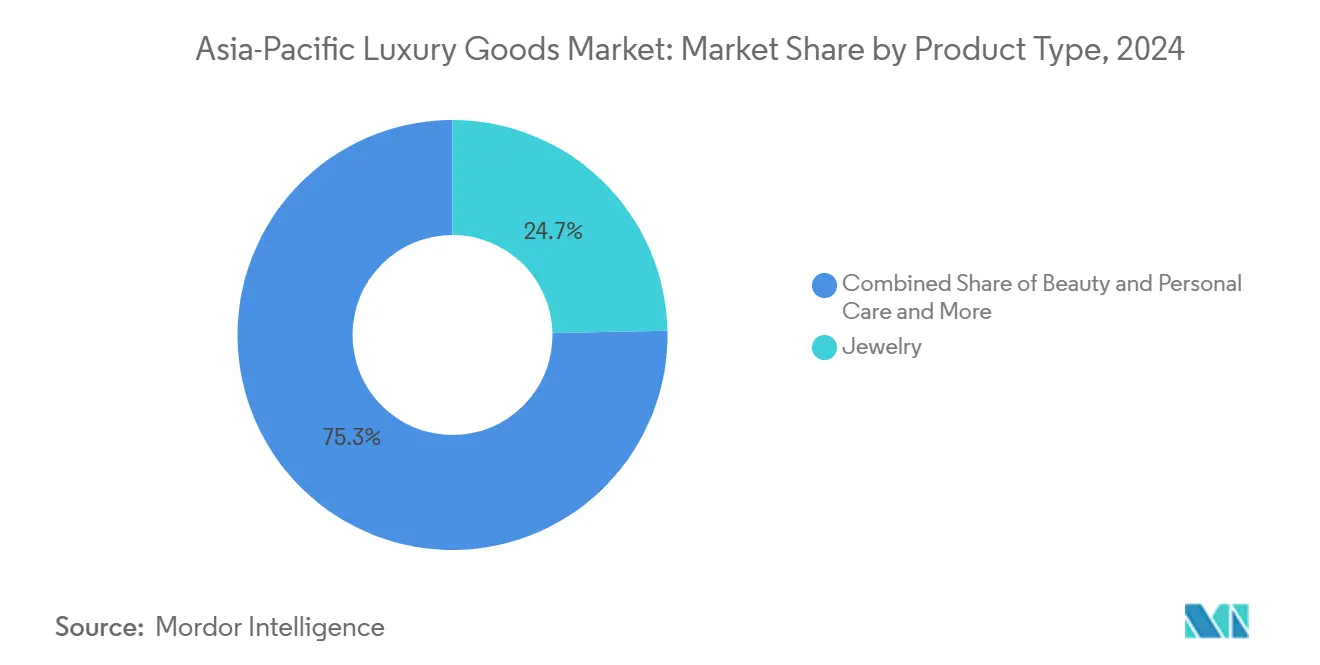

製品カテゴリ別では、ジュエリーが2024年のアジア太平洋高級品市場シェアの24.69%を占めて首位となり、美容・パーソナルケアは2030年まで最も速い年平均成長率6.81%を記録すると予測されています。

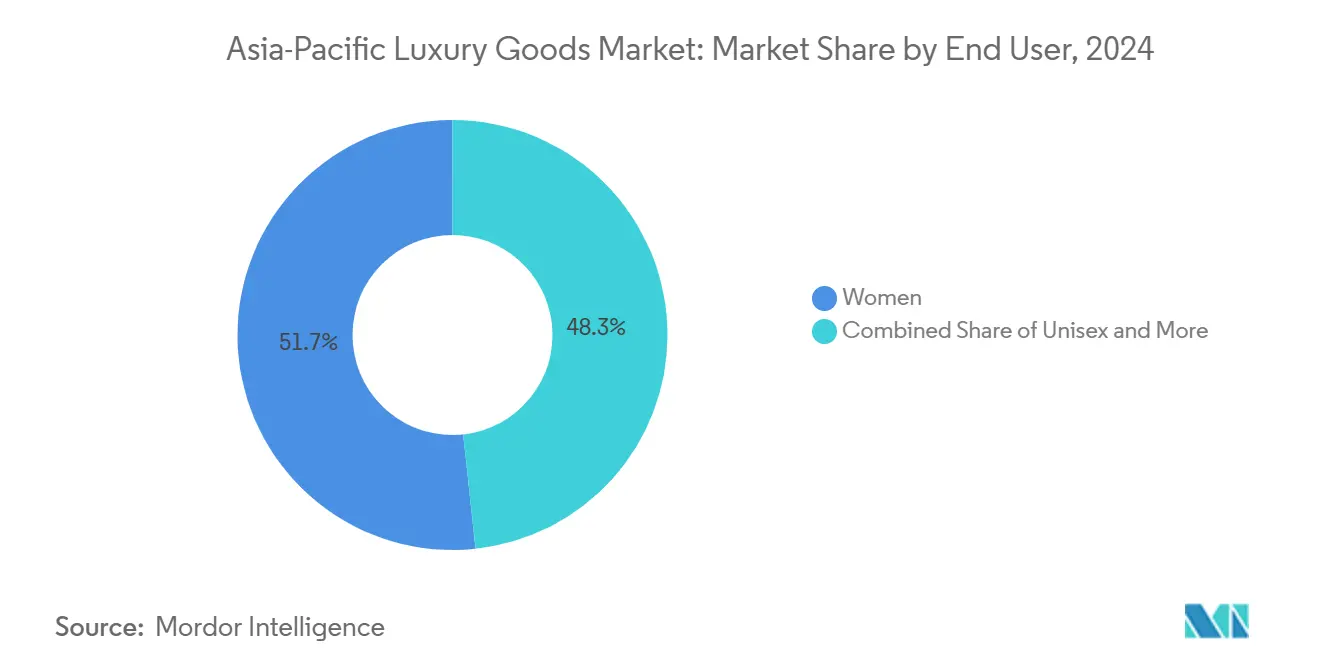

エンドユーザー別では、女性が2024年の支出の51.70%を占めました。ユニセックス部門は2030年まで最も高い年平均成長率6.32%の見通しを示しています。

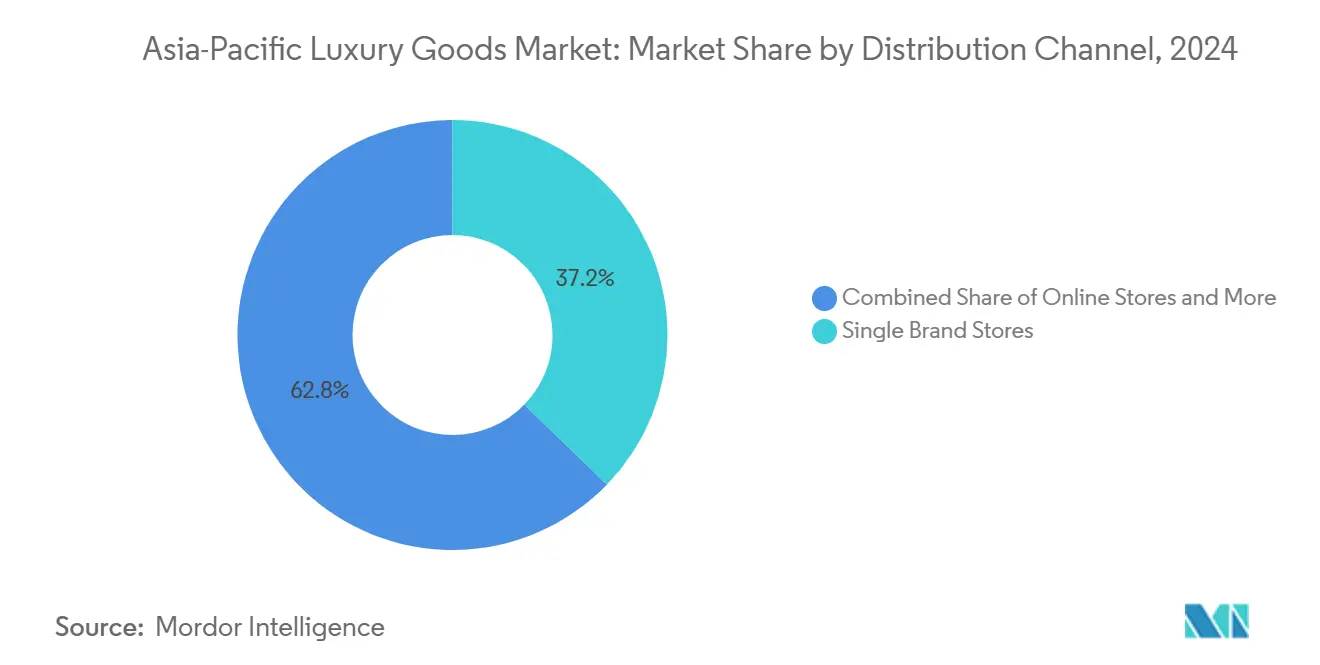

流通チャネル別では、単一ブランド店が2024年の収益の37.24%を占めましたが、オンライン店舗は2030年まで最も強い年平均成長率9.51%を記録すると予想されています。

地域別では、中国が2024年に41.21%のシェアを維持した一方、インドは年平均成長率6.19%で拡大し、2030年まで最も成長の速い市場として浮上する予定です。

アジア太平洋高級品市場のトレンドと洞察

推進要因インパクト分析

| 推進要因 | 年平均成長率予測への(~)%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| ブランド意識の高まりとプレミアム化 | +1.2% | 世界的、中国、インド、東南アジアで最も強いインパクト | 中期(2~4年) |

| 持続可能性と倫理的選好 | +0.8% | 世界的、特に日本、オーストラリア、シンガポールで強い | 長期(4年以上) |

| 製品革新とカスタマイゼーション | +0.9% | 世界的、日本、韓国、中国を重視 | 短期(2年以下) |

| 小売業でのテクノロジー統合 | +1.1% | 世界的、中国、韓国、日本が主導 | 短期(2年以下) |

| 観光と免税ショッピング | +0.7% | 日本、タイ、シンガポール、香港 | 中期(2~4年) |

| 意欲的な消費者と若年層の成長 | +1.0% | インド、東南アジア、中国(下位都市) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブランド意識の高まりとプレミアム化

アジア太平洋全域でのプレミアム化の波は、従来のステータスシグナルを超えて、品質重視の消費への洗練された進化を反映しています。中国の消費者は目立つロゴのない高品質な製品をますます好むようになり、顕示的消費から意識的な高級消費への成熟を示しています。この行動変化は、ブランドの視認性よりも職人技を重視する老舗ブランドに機会を創出する一方、ロゴ中心戦略に依存する新参者には課題をもたらします。政府政策と観光フローがそのプレミアム化を増幅させています。中国の中央・貿易省は消費支援措置と免税拡充(「国際消費シーズン」と都心部免税政策変更)を展開し、2024年~25年に裁量支出と免税高級品需要を押し上げ、一方で日本の2024年のインバウンド観光の急速な回復が高級品への観光客支出を大幅に増加させ、両効果ともに中核ショッピング目的地に集中したプレミアム・高級品売上を favors します。例えば、日本政府観光局によると、2024年に日本を訪れたインバウンド訪問者数は約3,687万人に達し、新記録を樹立しました[2]出典:日本政府観光局、「訪日外国人数(2024年12月および年間推計値)」、www.jnto.go.jp。

持続可能性と倫理的選好

高まる環境意識により、高級消費パターンは地殻変動的な変化を遂げています。規制枠組み、特にEUの企業持続可能性デューデリジェンス指令とアジア太平洋の新興ESG報告義務は、高級ブランドにサプライチェーンの透明性を優先し、環境フットプリントの削減に積極的に取り組むよう促しています。アジアでは、シンガポールが上場企業に気候関連開示を義務付け、日本はESG報告要件を強化しています。これらの規制は単なる官僚的障害ではありません。高級ブランドの戦略そのものを再構築しているのです。消費者が持続可能な製品に対してプレミアムを支払う意欲をますます示す中、持続可能性を擁護するブランドが従来の高級品競合他社を市場シェアで上回り始めています。このトレンドは若年消費者の間で特に顕著で、彼らは高級品を求めるだけでなく、環境責任も擁護しています。持続可能性を本当にコアバリューに織り込んだブランドは、大きな競争優位性を享受しています。

製品革新とカスタマイゼーション

アジア太平洋の高級品市場では、ブランドが製品革新とカスタマイゼーションを活用して成長を促進し、回復力を強化しています。個性に対する高まる需要を活用することで、これらのブランドは高利益率の売上を推進するだけでなく、より深い顧客ロイヤルティも育成しています。新しいムーブメント、素材、マイクロエディションなどの技術革新に加え、デジタルツールや店内ビスポーク・サービスを通じて、ブランドは一回限りの体験を一貫した収益ストリームとリピート購入に変換しています。さらに、限定生産の地域特化製品を提供することで、軟調なマクロ経済状況においても価格ポイントを巧みに守っています。この戦略は、特に買い物客が海外ではなく国内や旅行小売ハブでプレミアムなビスポーク商品をますます選択する中、地域化された製品投入とパーソナライゼーション・サービスの商業的利益を増幅させています。このトレンドを示すものとして、Louis Vuittonは2025年4月に「Mon Monogram」パーソナライゼーション・サービスを拡大し、より多くのアイコンとカラーウェイでカスタマイゼーション・オプションを拡大し、顧客がユニークで意味のある作品を共同制作できるようにする予定です。同様に、Omegaの2025年6月のAqua Terra 30mmの発売は、新しいキャリバーとサイジングを特徴とし、若年購買者や女性カテゴリーなどの特定の人口統計向けに製品を設計する一方、望ましさを再活性化するためのパーソナライゼーションを強調するブランドの戦略を裏付けています。

観光と免税ショッピング

コロナ後の国際旅行回復に伴い、富裕層の観光客は裁量支出をアジア太平洋の到着時および都心部免税チャネルにますます集中させています。高利益率の購入と衝動買いで知られるこれらのチャネルは、現地消費の減少にもかかわらず、ブランドがトップライン売上を回復するのに重要な役割を果たしました。このトレンドは政府政策の変化によってさらに押し上げられました。例えば、中国の2024年の都心部免税区域拡大と対象ショッパーの拡大(2024年10月に施行予定)は、より多くの支出を国内免税アウトレットに導く戦略的な動きでした。これは国内高級品売上を押し上げただけでなく、ブランドに旅行小売品揃えを優先するよう促しました。一方、日本の観光復活は2024年の記録的な到着者数と2025年の免税ショッピング改革によって特徴づけられ、旅行小売購入の急増を促しました。この勢いは、ブランドがより大規模な旅行専用発売を展開し、店内体験に投資する決定を正当化しました。

制約インパクト分析

| 制約 | 年平均成長率予測への(~)%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 偽造品とブランド価値の毀損 | -0.6% | 世界的、特に中国と東南アジアで深刻 | 中期(2~4年) |

| 激しい競争 | -0.4% | 世界的、日本、香港などの成熟市場で最も顕著 | 短期(2年以下) |

| 持続可能性コストと慣行 | -0.3% | 世界的、シンガポールやオーストラリアなどの規制市場でより高いインパクト | 長期(4年以上) |

| 規制とコンプライアンスの課題 | -0.5% | 管轄区域により異なる、中国、インド、インドネシアで最も強い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

偽造品とブランド価値の毀損

強化された執行メカニズムと技術ソリューションにもかかわらず、アジア太平洋の高級ブランドは持続的な知的財産侵害と格闘しています。ブランドは偽造防止投資の一環として、ブロックチェーン認証とデジタル検証システムにますます頼るようになっています。しかし、これらの洗練された偽造業者は迅速に適応し、しばしばこれらの保護措置を回避します。オンラインマーケットプレースの台頭はブランド保護をさらに複雑にし、継続的な監視と執行を要求します。これは運営コストを押し上げるだけでなく、成長追求からリソースを逸らします。さらに、地域間での知的財産執行の不均一性がコンプライアンスの課題の層を追加し、ブランドに各管轄区域向けの保護戦略の調整を迫っています。偽造の洗練度が従来の認証を上回る中、消費者の教育が最重要となっています。この緊急性がブランドの顧客啓発イニシアティブと高度な検証技術への投資強化を推進しています。

激しい競争

確立された高級セグメントが飽和に達する中、ブランドは従来のポジショニング戦略から離れ、革新と強化された顧客体験に軸足を移して差別化を図っています。韓国とインドでは、高級市場の明確な二極化が現れています。Hermès、Louis Vuitton、Chanelなどのエリートブランドは記録的な売上を祝っている一方、中級レンジの競合他社は大幅な低迷と格闘しています。このトレンドは、超プレミアムまたはよりアクセシブルな高級層のいずれかに傾く消費者嗜好の変化を裏付けています。インドの企業省は、2023年度に高級大手Louis Vuittonが70億インドルピー以上の収益を上げ、前年から注目すべき33%の急増を記録したと強調しました。一方、デジタル破壊が競争環境を平準化し、新参者が直販戦略と巧妙なソーシャルメディア・マーケティングを通じて確立されたブランドに直接挑戦できるようになり、従来の市場参入障壁を効果的に解体しています。価格戦争は高級品領域では稀ですが、ブランドは優れたサービス、ユニークな体験、革新的な製品を通じて自らの価値を示すことがますます迫られています。注目すべきことに、競争環境は一様ではありません。美容・パーソナルケア部門は従来の高級品市場と比較してより活発な競争を目撃しています。

セグメント分析

製品タイプ別:美容加速の中でのジュエリー優勢

2024年、ジュエリーは24.69%で最大の市場シェアを保持し、貴金属と宝石に対するアジア太平洋の深く根ざした文化的結びつきを裏付けています。これらはステータスの象徴と富の保全手段の両方として機能します。一方、美容・パーソナルケア部門は急速な上昇を続けており、2030年まで6.81%の年平均成長率を誇っています。この急増は、プレミアム化のトレンドとスキンケアと化粧品における消費者の洗練度の高まりに促進されています。注目すべきことに、アジア太平洋の美容市場は世界市場の大きな割合を占めており、デジタル売上は2027年までに中国で大幅な進出を果たす準備が整っています。

衣類・アパレルが体験型高級品への消費者の関心の変化と格闘する中、履物はアスレジャーのトレンドと若年層の間での高級スニーカー文化の急成長の波に乗っています。アイウェアは、ファッション先進的なデザインと高級処方眼鏡への高まる需要の組み合わせに支えられ、一貫した成長を目撃しています。レザーグッズは特に韓国などの市場で繁栄しており、高級ハンドバッグの売上がジュエリーと時計と並行して上昇しています。この地域の百貨店も高級アクセサリー売上の上昇を記録しています。この進化する状況は、より広範な変化を示唆しています。従来のステータスマーカーが多様なアジア太平洋地域の消費者の変化する価値観とライフスタイルに適応する中での、機能的高級品と特注美容ソリューションへの移行です。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

エンドユーザー別:女性がリードし、ユニセックスが加速

2024年、女性はアジア太平洋の高級品需要の51.70%を占め、ジュエリー、美容、ファッションアクセサリーなどのカテゴリーで優勢を維持しています。しかし、ユニセックスカテゴリーが最も急速に成長しており、2030年まで年平均成長率6.32%で、若年消費者と変化するジェンダー規範に推進されています。韓国のデータはこのトレンドを強調し、Z世代が従来のジェンダー化された高級品よりも個人表現を優先し、ジェンダーニュートラルなファッションとアクセサリーを好んでいます。

男性の高級消費は時計、レザーグッズ、グルーミング製品で着実に上昇しており、セルフケアへの関心の高まりを反映しています。2025年のHot Pepper Beauty Academy調査では、20代の日本人男性の54.2%が過去1年間に美容院を訪れたことが判明しました[3]出典:Hot Pepper Beauty Academy、「美容センサス美容院2025年前半」、hba.beauty.hotpepper.jp。日本は個人表現に向けた文化的変化に支えられ、高級ファッションとアクセサリーへの男性参加の増加も示しています。ユニセックスセグメントの成長は、汎用性と真正性を重視する消費者にアピールする包括的デザインとマーケティングに焦点を当てるブランドによって押し上げられています。これらの変化により、高級ブランドはアジア太平洋全体の進化する消費者嗜好に対応するよう戦略を適応させることが求められています。

流通チャネル別:単一ブランド店が優勢、オンラインが急増

2024年、単一ブランド店は37.24%の流通シェアを確保し、アジア太平洋全体で高級小売の最高選択としての地位を固めています。この牙城は、特に個人的な結びつきとサービスの優秀性が購買選択に影響する地域において、キュレートされたブランド体験と最高品質のサービスに対する高級ブランドのコミットメントを裏付けています。一方、オンライン店舗はデジタル変革と進化する消費者習慣に促進され、2030年まで堅調な年平均成長率9.51%で急進しています。この変化の証として、2024年5月のLVMHとAlibabaの深化した提携があり、高級ショッピングを向上させるオンラインとオフラインの戦略の融合を示しています。単一ブランドアウトレットの台頭とオンラインブームの間に挟まれた複数ブランド店は、現在、ユニークな選択と独特のショッピング体験に軸足を移して差別化を図っています。

免税・空港小売などのその他の流通チャネルは観光復活の恩恵を受けており、2024年には免税ショッピング収益の注目すべき急増を記録しています。日本が際立っており、パンデミック前の数値を上回る回復率を誇っています。チャネル嗜好の地域格差を考慮すると、カスタマイズされた流通戦略の切迫した必要性があります。例えば、中国が世界のオンラインショッピング普及率で先導している一方、日本は依然として実店舗小売に対する堅調な傾向を示しています。

地域分析

中国は2024年に41.21%のシェアを維持しましたが、マクロ不確実性とより洞察力のある消費の中で高級品成長は6%に減速しました。それでも、国内免税割当の更新と本土店舗開設が長期的なリーダーシップを支えています。都市化と富の創造が持続すれば、中国に関連するアジア太平洋高級品市場規模は2030年までに1,480億米ドルを超える可能性があります。買い物客は控えめなデザインに向かい、ウェルネスと住環境美学により多く投資しており、市場の成熟を示しています。

日本の2024年上半期売上急増は、通貨主導の観光客流入を示しています。免税高級品ショッピングの回復率は成長率を記録し、支出触媒としての円の牽引力を裏付けています。ブランドは2025年万博の来場者急増を見込んで銀座と大阪のフットプリントを拡大しています。香港は本土旅行者を取り戻すため文化的目的地として再定位し、マカオの高級カジノはパーソナライズされたVIP小売スイートを展開しています。

インドは2030年まで年平均成長率6.19%で地域最速成長市場として輝いています。国内モール開発者は、2030年までに倍増すると予測される富裕層をターゲットに、CartierやPradaなどの初回参入者にプライムスペースを割り当てています。東南アジアは着実な利益に貢献しており、タイは医療観光の恩恵を受ける一方、インドネシアの増税は短期的な勢いを和らげますが、最終的に小売エコシステムを強化するインフラ改善のための政府収入を増加させます。

競争環境

アジア太平洋の高級品市場では、中程度の集中度が明らかです。LVMH、Kering、Richemont、Hermèsが大きな収益プールを支配していますが、その合計シェアは通常寡占と関連付けられる70%のマークには届いておらず、挑戦者が現れる余地があることを示唆しています。注目すべきことに、Hermèsは2024年第2四半期に13%の成長を記録してトレンドに逆らい、同業者がより軟調な市場状況と格闘する中でした。一方、Saks Globalを生み出した27億米ドルの合併は、強化された交渉力とより広範なオムニチャネル・プレゼンスの追求に推進された統合のトレンドを裏付けています。

テクノロジーはこの分野で新しいフロンティアとして浮上しています。LVMHのAlibabaとの強化されたパートナーシップは、リアルタイム分析を活用して顧客アウトリーチを微調整し、製品投入スケジュールを最適化しています。同様に、RichemontはCartierダイヤモンドの出所を保証するためにブロックチェーン技術を先駆けています。一方、Keringは転売プラットフォームVestiaire Collectiveを通じて循環経済イニシアティブを迅速化しています。Chow Tai FookやTitan Companyなどの地域プレーヤーは、国内洞察と機敏な意思決定を活用してジュエリーと時計セグメントでより大きなシェアを開拓しています。インドの急成長市場とベトナムの台頭する高級回廊での参入機会は残っていますが、成功は地域化されたアプローチ(価格設定のバランス、祭り特化コレクションのキュレーション、文化的に共鳴するブランドアンバサダーの選定)に依存しています。

ブランド人気のペースが加速しています。ソーシャルメディアなどのプラットフォームは、Polèneのようなニッチブランドを迅速に脚光に押し上げることができます。これに対応して、大手コングロマリットはトレンドの予測不可能性に対するバッファーとして、ベンチャー投資部門を設立しています。人材の競争も激化しており、クリエイティブディレクターには従来の売上ベースのパフォーマンス評価からの変化を示す、デジタルエンゲージメント指標に結び付けられた複数年契約が提供されるようになっています。

アジア太平洋高級品業界リーダー

Chanel S.A

Hermès International S.A

Kering S.A.

Rolex SA

LVMH Moet Hennessy Louis Vuitton SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Breitlingは、Superocean Heritageラインを発売し、複数のケースサイズ(36mm、40mm、42mm、44mm)を導入しました。40mmバリアントは、わずか11.73mmで最も薄くなり、より幅広いオーディエンスにより着用しやすくしました。70時間のパワーリザーブを持つ自社製B31自動キャリバーを搭載し、このラインはコレクションの特徴的なセラミック・ベゼルとレトロ風のダイアルを保持しながら、洗練されたラグプロファイルと強化された防水性を特徴としました。

- 2025年6月:OMEGAは京都で女性向けAqua Terraコレクションを発売し、技術的習熟を損なうことなく、より小さく洗練された機械式時計へのOMEGAの投資を示しました。12モデルは、小型化されたコーアクシャル・マスタークロノメーター・キャリバー、ムーンシャイン・ゴールドケースまたはアクセント、ラッカー仕上げのパステルダイアル、ダイヤモンドアワーマーカーを特徴としました。

- 2025年2月:Bianchetはわずか8.9mmの薄さのB 1.618 UltraFino時計を発表しました。この時計は、黄金比(1.618)を中心に設計された自動フライング・トゥールビヨン・ムーブメントを収めるトノー型チタン・ケースで発売されました。会社によると、ローターはフィボナッチ螺旋モチーフに従い、ブリッジは同心円状の円弧に彫刻され、サファイア・ケースバックを通して見える幾何学的調和を作り出しています。

- 2024年11月:APAC展開を記念して、Grand Seikoはアジア太平洋限定版SBGJ285をリリースしました。このモデルは「藤」にインスパイアされたダイアルで44GSケースの美学を再解釈し、明示的にアジア太平洋専用として販売されており、地域的象徴とコレクター・アピールを活用した地域ターゲット限定版の典型例です。

アジア太平洋高級品市場レポート範囲

高級品とは、もっぱらステータス・シンボルとして機能する高価な製品です。一般的に高所得者が自らの豊かさを誇示し、社会的威信を得るために購入します。アジア太平洋の高級品市場は、タイプ、流通チャネル、地域別にセグメント化されています。タイプベースでは、市場は衣類・アパレル、履物、バッグ、ジュエリー、時計、その他のタイプにセグメント化されています。流通チャネルベースでは、市場は単一ブランド店、複数ブランド店、オンライン店舗、その他の流通チャネルにセグメント化されています。地域ベースでは、市場は中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋地域にセグメント化されています。各セグメントについて、市場規模と予測は価値(百万米ドル)ベースで実施されています。

| 衣類・アパレル |

| 履物 |

| アイウェア |

| レザーグッズ |

| ジュエリー |

| 時計 |

| 美容・パーソナルケア |

| 男性 |

| 女性 |

| ユニセックス |

| 単一ブランド店 |

| 複数ブランド店 |

| オンライン店舗 |

| その他の流通チャネル |

| 中国 |

| 日本 |

| インド |

| タイ |

| シンガポール |

| インドネシア |

| 韓国 |

| オーストラリア |

| その他のアジア太平洋地域 |

| 製品タイプ別 | 衣類・アパレル |

| 履物 | |

| アイウェア | |

| レザーグッズ | |

| ジュエリー | |

| 時計 | |

| 美容・パーソナルケア | |

| エンドユーザー別 | 男性 |

| 女性 | |

| ユニセックス | |

| 流通チャネル別 | 単一ブランド店 |

| 複数ブランド店 | |

| オンライン店舗 | |

| その他の流通チャネル | |

| 地域別 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 |

レポートで回答される主要質問

現在のアジア太平洋高級品市場の価値は?

アジア太平洋高級品市場は2025年に1,569億3,000万米ドルと評価されています。

インドの高級品セグメントはどの程度の速度で成長していますか?

インドは2030年まで年平均成長率6.19%の軌道に乗っており、地域同業者の中で最も速いです。

どの製品カテゴリーが最も急速に拡大していますか?

美容・パーソナルケアが2030年まで予測年平均成長率6.81%でリードしています。

なぜ日本の高級品売上が優秀な業績を示しているのですか?

円安が観光客を引き寄せ、免税ショッピングを2019年レベルの232%に押し上げています。

オンライン高級小売はどの程度大きくなっているのですか?

オンラインチャネルは年平均成長率9.51%を記録すると予測され、2030年までに百貨店との同等性に近づいています。

高級ブランドがアジア太平洋で直面する主要な課題は何ですか?

偽造活動が最大の懸念事項であり続けており、ブランド価値の毀損により予測年平均成長率から推定0.6%を差し引いています。

最終更新日: