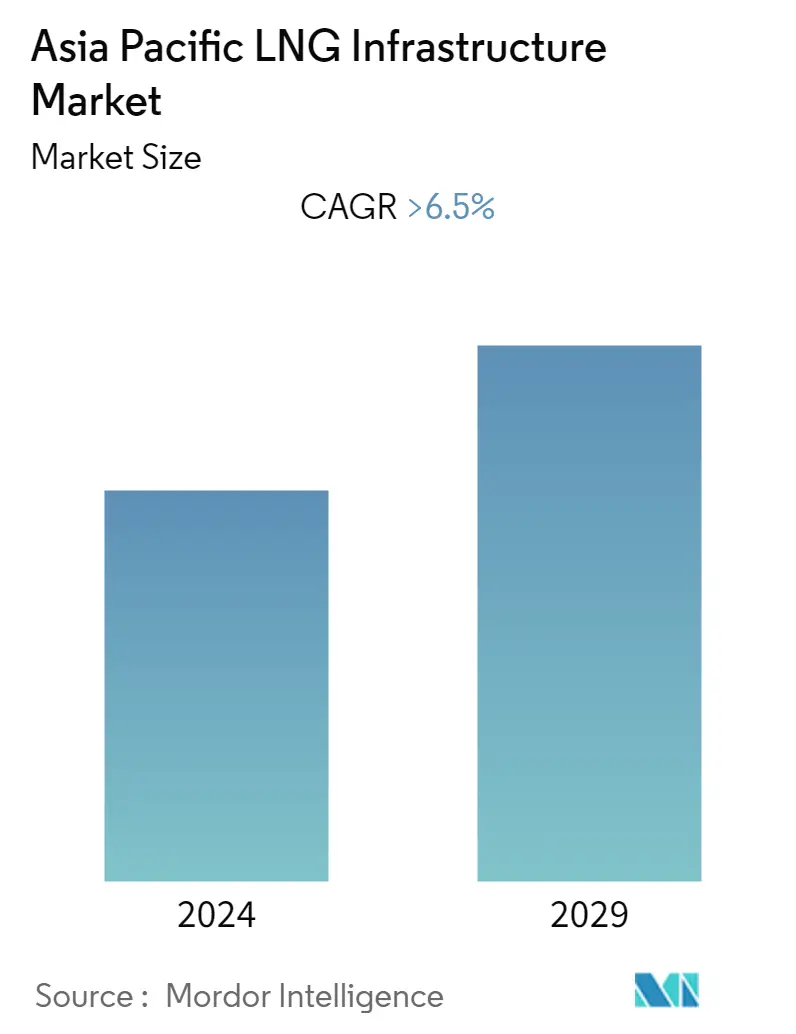

市場規模 の アジア太平洋地域のLNGインフラ 産業

| 調査期間 | 2020 - 2029 |

| 推定の基準年 | 2023 |

| 予測データ期間 | 2024 - 2029 |

| 歴史データ期間 | 2020 - 2022 |

| CAGR | > 6.50 % |

| 市場集中度 | 低い |

主要プレーヤー

*免責事項:主要選手の並び順不同 |

コロナウイルスがこの市場とその成長にどのような影響を与えたかを反映したレポートが必要ですか?

APACのLNGインフラ市場分析

アジア太平洋地域のLNGインフラ市場は、予測期間中(2022~2027年)に6.5%以上のCAGRを記録すると予測されている

市場は2020年のCOVID-19によってマイナスの影響を受けた。現在、市場は流行前のレベルに達している

- バンカリング、道路輸送、オフグリッド電力分野でのLNG需要の増加は、LNGのCAPEX要件の低下とともに、研究された市場の成長を促進すると予想される。

- 一方、様々な地域における原子力エネルギー生産と再生可能技術の開発は、市場の主要な阻害要因である。

- とはいえ、エネルギー情報局(EIA)によれば、中国、インド、バングラデシュ、タイ、ベトナムなどの非OECDアジア諸国は、2050年までに1日当たり1200億立方フィート(bcf/d)の天然ガスを消費し、地域の天然ガス生産量を50bcf/d上回ると予想されている。同地域における供給の不均衡は、他のイオンへの依存を高める結果となる可能性が高く、これらのプロジェクトがラインパイプ業界のさらなる成長に道を開くため、予測期間中に市場プレーヤーに絶好の機会を生み出すと期待されている。

- 中国地域が市場を支配しており、予測期間中のCAGRも最も高くなりそうである。2020年のLNG輸入量は約1,200万トンで、2021年には7,900万トンに増加する。この需要の急増により、中国は日本を抜いて世界最大のLNG輸入国となった。需要の増加は、中国のLNGバイヤーが年間2,000万トン以上の長期契約を結んだことによる。