アジア太平洋地域一般外科機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

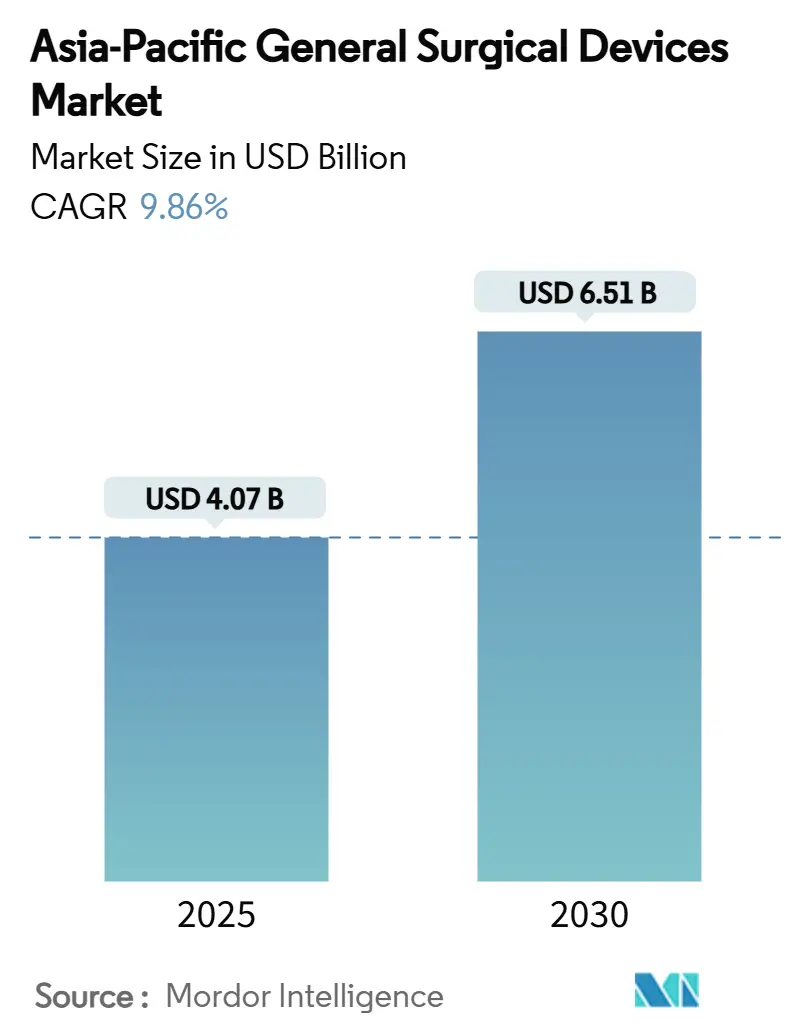

| 市場規模 (2025) | 4.07 十億米ドル |

| 市場規模 (2030) | 6.51 十億米ドル |

| 成長率 (2025 - 2030) | 9.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるアジア太平洋地域一般外科機器市場分析

アジア太平洋地域一般外科機器市場規模は2025年に40.7億米ドルと推定され、予測期間(2025年~2030年)中に年平均成長率9.86%で成長し、2030年には65.1億米ドルに達すると予想されます。外科治療の持続的な近代化、高齢化社会、低侵襲およびロボティックプラットフォームの急速な採用が主要な成長エンジンです。規制制度の統合、特にASEAN医療機器指令は、多国籍企業と地域のイノベーターの市場投入期間を短縮しています。中国は2024年に31.97%のシェアで地域収益をリードしており、インドは医療支出の2桁成長と強力な現地化政策を背景に最も速い軌道を示しています。低侵襲手術が手術室を支配し、高価格帯のロボティックシステムが最高成長を記録する中でも、腹腔鏡および電気メス機器の堅調な需要を支えています。外来手術センター(ASC)への外来患者移行は、コンパクトでワークフロー指向の機器に向けた調達戦略を再構築しており、グローバル製造企業と国内企業間の汎地域パートナーシップが次世代技術へのアクセスを拡大しています。[1]Source: Ming Xu, "Regulatory reliance for convergence and harmonisation in the medical device space in Asia-Pacific," BMJ Global Health, gh.bmj.com

主要レポート要点

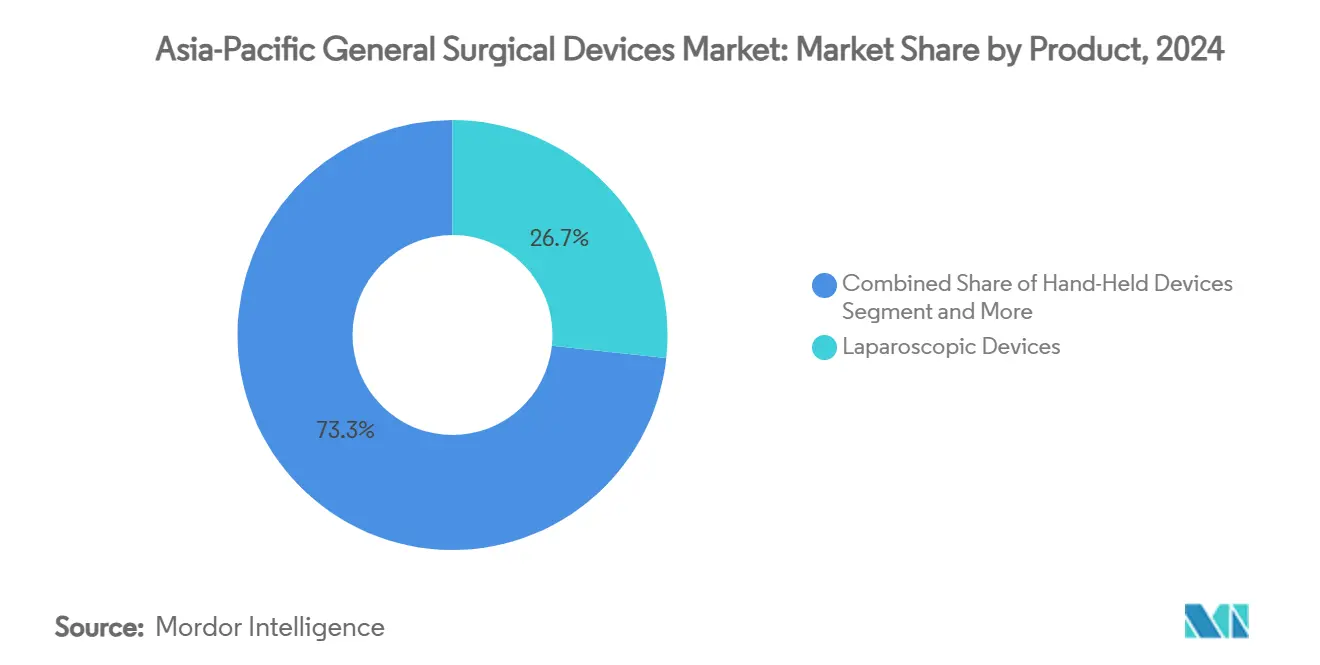

- 製品カテゴリー別では、腹腔鏡機器が2024年のアジア太平洋地域一般外科機器市場で26.65%の収益シェアで首位に立ち、ロボット支援プラットフォームは2030年まで12.11%の年平均成長率で進展すると予測されます。

- 手術アプローチ別では、低侵襲手術が2024年にアジア太平洋地域一般外科機器市場シェアの62.43%を占め、2030年まで10.57%の年平均成長率で成長すると予想されます。

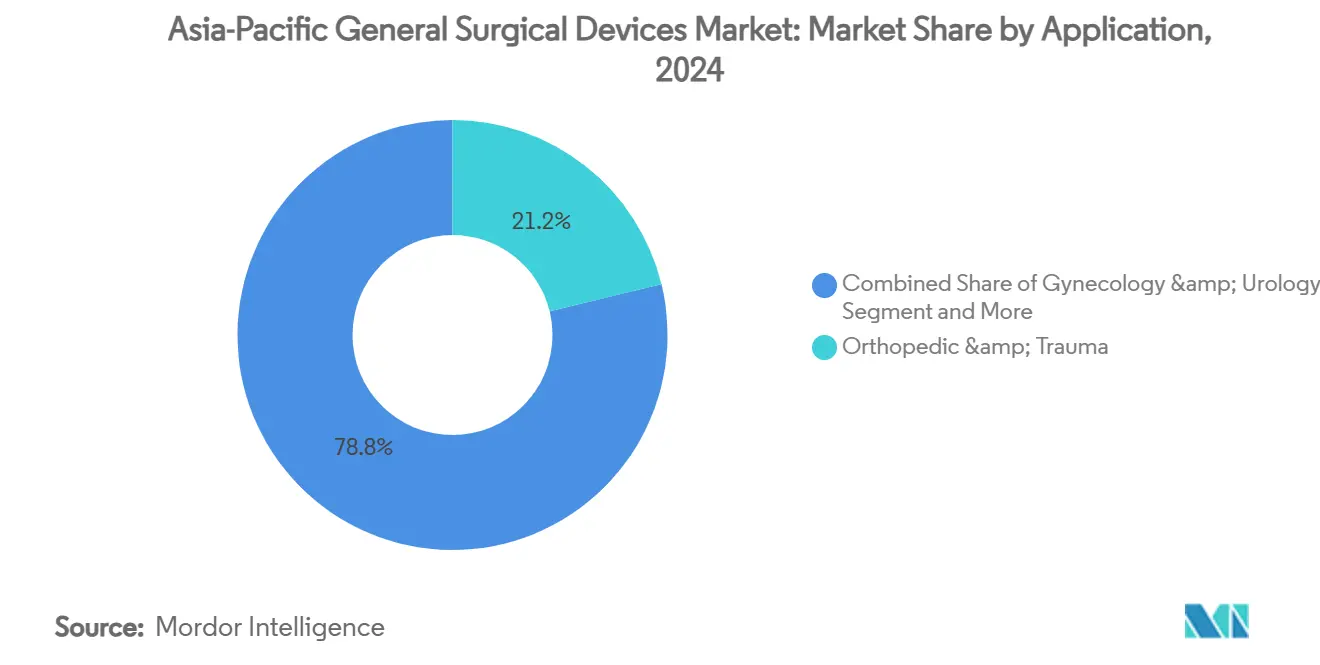

- 用途別では、整形外科・外傷手術が2024年のアジア太平洋地域一般外科機器市場規模の21.24%を占めました。肥満外科・消化器外科は2025年~2030年期間中に11.23%の年平均成長率で拡大する見込みです。

- エンドユーザー別では、病院が2024年のアジア太平洋地域一般外科機器市場規模の67.56%のシェアを占める一方、外来手術センターは2030年まで11.34%の年平均成長率で最も急成長するチャネルを代表しています。

- 地域別では、中国が2024年のアジア太平洋地域一般外科機器市場の31.97%を獲得し、インドは2030年まで最高の10.77%年平均成長率を記録すると予測されています。

アジア太平洋地域一般外科機器市場のトレンドと洞察

促進要因インパクト分析

| 促進要因 | (~) 年平均成長率予測への影響度 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| APAC全域での低侵襲・ロボット手術の採用拡大 | +2.1% | グローバル、日本、韓国、中国での早期普及 | 中期(2~4年) |

| 公立・私立外科施設の急速な容量拡大 | +1.8% | 中国、インド、東南アジア中核市場 | 長期(4年以上) |

| 高齢化と慢性疾患負担増による手術件数増加 | +1.7% | 日本、中国、オーストラリア、新興市場への波及 | 長期(4年以上) |

| 肥満関連の肥満外科・消化器科手術需要の拡大 | +1.3% | 中国、インド、APAC全域の都市部 | 中期(2~4年) |

| 外傷・整形外科損傷の持続的高発生率 | +1.0% | グローバル、交通密度の高い地域に集中 | 短期(2年以下) |

| 製品発売と地域パートナーシップ | +0.9% | 日本、中国、インド(規制経路の優位性) | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

APAC全域での低侵襲・ロボット手術の採用拡大

地域全体の病院は、力覚フィードバック機器とAI支援ガイダンスが切除精度を向上させ、学習曲線を短縮するという証拠が蓄積される中で、ロボティックシステムの調達を加速しています。日本は2025年に第5世代da Vinciによる初の大腸直腸手術を記録し、複雑な腫瘍症例におけるデータ豊富なコンソールの受け入れを強調しました。[2]Source: Osaka Keisatsu Hospital, "First da Vinci 5 colorectal procedure," prtimes.jp 中国国家薬品監督管理局は0.1mm精度を提供する国産ロボティックプラットフォームを承認し、土着のハイテクソリューションに対する政策支援を示しています。国境を越えた5Gデモンストレーションは、専門外科医が1,000km以上離れた場所で腹腔鏡手術を監督できることを実証し、常勤専門医のいない遠隔地にサービスを提供する実行可能なモデルを開いています。内視鏡タワーに組み込まれたAI画像解析モジュールはリアルタイムでマージン評価を提供し、既存の腹腔鏡ワークフローにシームレスに統合され、中堅病院のアップグレード経路を加速しています。これらの成果は総合的に、アジア太平洋地域一般外科機器市場をデジタル外科イノベーションのホットベッドとして強化しています。

公立・私立外科施設の急速な容量拡大

主要経済国における年間医療予算の増加は、手術室の実際の拡張に転換されています。インドはFY 2024-25年度の中央医療支出を12.59%増加させ、5つの新しいAIIMS施設を開設し、それぞれが先進的な電気メス機器とロボティックカートに対応した多専門手術室を備えています。中国の結合協調指標は供給と高齢化関連需要の間の改善された調整を示していますが、西部省の資源砂漠は持続しており、サービスギャップを埋める機器入札の迅速化政策を促進しています。Medtronicなどの多国籍企業は、シンガポールと韓国にロボティクス訓練スタジオを開設することで対応し、ベンダー関係を固定し、将来の機器標準化決定を彼らのプラットフォームに向けるデモンストレーションハブを作成しています。民間病院に付属した専用日帰り手術センターの建設も同様に活発で、高回転消耗品に焦点を当てたサプライヤーに増分ボリュームを供給しています。

高齢化と慢性疾患負担増による手術件数増加

60歳以上の市民数が北東アジア全域で急増し、ヘルニア修復、股関節骨折固定、心血管再建術の手術件数を押し上げています。中国の医療支出は2007年から2023年の間に約16倍に急増し、整形外科インプラントと創傷閉鎖システムが最も急速な採用者の一つとなっています。オーストラリアの股関節骨折症例負荷は2050年までに2倍以上になると予測され、外傷ハードウェア需要の予測可能なベースラインを設定しています。日本の支払者は入院日数を制限する圧力下にあり、病院がより短い滞在を可能にするステープリング・シーリング技術に投資することを奨励しています。ヘルニアの疫学的予測は2050年までに新規症例が19.7%増加することを示し、ベンダーが高齢者組織完全性に適したメッシュ材料を改良することを強制しています。総合的に、人口高齢化はアジア太平洋地域一般外科機器市場の持続的拡張パターンを確定しています。

肥満関連の肥満外科・消化器科手術需要の拡大

都市部ライフスタイルの変化は肥満有病率を急激に押し上げており、特に中国とインドでは、腹腔鏡スリーブ胃切除術と胃バイパス術セットの利用を押し上げています。肥満外科手術の死亡率は現在0.03~0.2%の範囲にあり、合併症率は約1%で推移しており、これらの統計は外科医と患者の両方を安心させています。比較試験では、ロボット肥満外科技術が従来の腹腔鏡手術と比較して出血リスクを削減することを示しており、厚壁胃組織に特化した関節式ステープラーと電気メス機器への投資を正当化しています。回復促進プロトコルは病棟占有率を減らし、肥満外科プログラムをASCにとってますます魅力的にし、ポータブル高精細カメラスタックの需要を促進しています。同時に、術前内視鏡検査は候補者の80%以上で胃炎を発見し、診断治療複合タワーをターンキースイートとして販売する必要性を強調しています。

制約要因インパクト分析

| 制約要因 | (~) 年平均成長率予測への影響度 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 長期化・複雑化する規制承認経路 | -1.4% | 中国、インド、東南アジア新興市場 | 中期(2~4年) |

| 先進機器に対する一貫性のない・限定的な償還 | -1.2% | 地域格差、2・3級都市に集中 | 長期(4年以上) |

| 2・3級病院の資本制約が中古・低コスト機器を優遇 | -0.9% | インド、中国、東南アジア二次市場 | 中期(2~4年) |

| 熟練外科人材の不足 | -0.8% | グローバル、農村・副次都市部で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長期化・複雑化する規制承認経路

ASEAN統合への動きにもかかわらず、企業は依然として商業発売を遅らせる国別固有の様式、機器分類、輸入検査のモザイクをナビゲートしています。中国の改訂医療機器法は市販後サーベイランスを強化し、収益を延期する可能性のある反復試験を追加しました。インドの新しいマーケティングコードは価値移転の明示的開示を要求し、臨床医エンゲージメント戦略を複雑化しています。日本は米国やヨーロッパですでに承認された申請を超えて徹底的な国内審査が延長するため、「機器ラグ」を経験し続けています。第三者適合性評価がいくつかの管轄区域で認可されているものの、不均等な採用がその時間節約の可能性を制限しています。正味の効果は、特に専任規制スタッフを欠くSMEにおいて、アジア太平洋地域一般外科機器市場の勢いを削いでいます。

熟練外科人材の不足

労働力不足は手術処理能力、ひいては機器利用率を抑制しています。北海道の調査では、一般外科医の半数未満が必須外傷手術に自信を持っていることが示されました。周術期看護師不足は離職率を高め、賃金請求を膨らませ、人員配置が追加セッションをサポートできない場合、病院が新しいタワーへの設備投資を延期することにつながります。若い医師はより良い訓練を求めて海外に移住し、中所得ASEAN諸国の人材パイプラインを空洞化させています。COVID-19バックログは外科研修における正式な医療政策カリキュラムの不在を浮き彫りにし、リーダーがリソース配分を提唱する能力を阻害しました。総合的に、技能不足は長期間の資格認定プログラムや多学際チームワークを必要とする複雑システムの採用を遅らせています。

セグメント分析

製品別:ロボティックプラットフォームがプレミアム成長を牽引

ロボット支援プラットフォームは12.11%の年平均成長率で最も急速に上昇している製品ラインを代表していますが、腹腔鏡機器は依然として2024年に26.65%のシェアで最高の絶対収益を供給しています。病院は婦人科、消化器科、泌尿器科にわたる腹腔鏡手術の汎用性を評価し、トロカールセットとクリップアプライヤーのベースライン注文を保証しています。手持ち器具は基本的な組織操作に不可欠であり続け、小規模センターでエントリー価格ポイントをアクセス可能に保っています。電気外科発生器は付随的熱損傷を削減する波形変調の改良から恩恵を受け、安全性義務と整合しています。[3]Source: Vincent Casey, "Energy-based surgical cutting devices," Annals of Surgery, lww.com

創傷閉鎖イノベーションには慢性創傷肉芽形成を加速する電気治療ドレッシングが含まれ、手術室を超えて術後病棟まで適応症を拡大しています。単回使用補助器具は、感染制御委員会が廃棄物管理コストに対して無菌性保証を重視するにつれて急速に成長しており、製造業者は現在、持続可能性への異議を克服するためのリサイクル回収スキームを公表しています。AI対応ロボティックシャーシが モジュール式でアップグレード可能な投資として販売される中、設備予算はデータ駆動型外科期待に対して将来に向けた保護をするシステムにますます配分されており、アジア太平洋地域一般外科機器市場での長期価値取得を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

手術アプローチ別:低侵襲手術の優位性

低侵襲手術は2024年のアジア太平洋地域一般外科機器市場の62.43%を占め、10.57%の年平均成長率で最高の成長予測を維持しています。病院は腹腔鏡胆嚢摘出術が開腹技術と比較して平均入院期間を最大2日短縮すると報告しており、高精細カメラヘッドと送気装置の調達を強化しています。ロボティックプラットフォームは、従来開腹アクセスでのみ可能であった縫合精度を提供する関節式手首器具でMISの利点を増強します。

創傷滅菌用コールド大気プラズマなどのイノベーションがMIS術後プロトコルに導入されており、中核スコープと合わせて販売される機器バスケットを拡大しています。AI誘導大腸内視鏡システムは現在リアルタイムでポリープにフラグを立て、腺腫検出率を向上させ、互換プロセッサーの収益を拡大しています。開腹手術は広範囲の腫瘍切除と多発外傷で関連性を保持していますが、これらの症例は煙吸引や超音波解離などの補助技術をますます組み込んでおり、すべての手術タイプが継続して機器を消費することを確保しています。

用途別:整形外科のリーダーシップと肥満外科の加速

整形外科・外傷手術は2024年に21.24%のシェアを占め、下肢骨折と関節再建術の高い発生率を反映しています。機器需要はインターロッキングネイル、カニュレートスクリュー、セメントレス股関節ステムに集中しています。肥満外科・消化器手術は、ベースラインボリュームは小さいものの、肥満の増加と保険適用範囲の拡大により11.23%の年平均成長率を予定しています。スリーブ胃切除術キット、円形ステープラー、強化縫合糸が注文書を支配しており、新しい関節式ロボットステープラーはプレミアム価格を要求しています。

婦人科・泌尿器科は子宮摘出術と前立腺摘出術における正確なエネルギーシーリングから恩恵を受け、バイポーラーシステムの採用を奨励しています。神経・脊椎症例では精密ドリルと拡張可能ケージが要求され、このセグメントは現在、狭い椎弓根に適応したナビゲーション対応ロボットアームを活用しています。心臓・胸部応用は内視鏡内胸動脈採取ツールと三次元カメラスコープの採用を反映しています。残りの「その他」応用は内分泌・小児手術をカバーし、これらは単一ポートアクセスにますます移行し、柔軟で柔らかい器具の需要を刺激しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

エンドユーザー別:病院の優位性とASCの成長

病院は複雑な介入に必要なICUサポートと画像統合により2024年収益の67.56%を所有しました。中国と日本の教育センターは専用ロボティクス手術室を配置し、ビジョンカート、ステープラー、エネルギープラットフォームのバンドル調達を推進しています。ASCはヘルニア修復や関節鏡手術などの高回転症例に焦点を当てて11.34%の年平均成長率で最速の成長を記録しており、これらは半日回復プロトコルに適しています。ここでの機器選好はポータブルタワー、クイック接続電源発生器、軽量麻酔機にスキューしています。

専門クリニックはニッチ分野-不妊、耳鼻咽喉科、美容-にサービスを提供し、したがって小さなボリュームを購入しますが、サービスを差別化するために最新世代の顕微鏡やレーザープラットフォームにしばしば投資します。ベンダーはASCに従量課金とマネージドサービス契約をますます調整し、プレミアム機器の取り込みを妨げる可能性のある資本制約を緩和しながら消耗品収益を獲得しています。

地域分析

中国の31.97%シェアは大規模病院建設と支援産業政策に由来しています。MicroPortなどの国内ブランドは2025年に単一ポートロボットのNMPA承認を確保し、自国産チャンピオンを育成する公式意図を示しています。巨大な西部省キャッチメント地域は5Gリモート手術ソリューションへの関心を促進し、エンドツーエンドのオファリングのために接続性ベンダーが機器メーカーと協力することを確保しています。

インドは記録的な公的支出、2025年までの6,120億米ドルの医療セクター目標、中古輸入を抑制して新規機器売上を押し上げる現地化政策に支えられ、地域最速の10.77%年平均成長率を提供しています。日本の施設はda Vinci 5と国産hinotoriシステムを展開したアーリーアダプター行動を示していますが、コスト効果に対する激しい精査がユニット成長を戦略的アップグレードを優先して抑制しています。

オーストラリアと韓国は民間保険適用と堅固な外科医訓練ネットワークを通じて中程度の一桁の進歩を維持しています。APAC残り市場-タイ、インドネシア、ベトナム-はASEAN総医療機器価値が45億米ドルを超え、統合が国境を越えた出荷を簡素化するにつれて浸透率の上昇を示しています。

競争環境

アジア太平洋地域一般外科機器市場は、確立されたグローバルプレーヤーが新興地域イノベーターと競合し、技術進歩と市場拡大を推進する動的な競争緊張を生み出す適度な分散を示しています。Johnson & Johnsonはそのエチコン エンドメカニカルカタログとOTTAVAロボット開発を活用してシェアを保護し、エッジでの分析のためにNVIDIA AIチップを組み込んでいます。Medtronicは早期段階採用者での購入パスをロックするために外科ロボティクス訓練スタジオに倍賭けしています。

オリンパスはビデオ画像の優位性を追求し、そのEVIS X1 4Kプラットフォームを発売し、北アメリカで年間20%の内視鏡成長を記録してからAPACにアップグレードをカスケードしています。MicroPortとSS InnovationsはコストEfficient設計を通じて市場投入時間を加速し、多国籍企業を20~30%下回る価格で2級中国・インド病院にアピールしています。パートナーシップ、ハプティクスでの特許競争、リサイクルイニシアチブが今後5年間の競争機動の軸を形成しています。

ホワイトスペース機会は小児外科ロボティクス、リモート手術能力、持続可能機器ソリューションに存在し、企業は専門アプリケーションと技術コンバージェンスを通じて差別化ポジショニングを追求しています。新興破壊者にはAnautのEureka AlphaやWeMedのETcathロボットなどのAI駆動診断システムが含まれ、精密技術が新しい市場カテゴリーを創造する方法を実証しています。

アジア太平洋地域一般外科機器業界リーダー

-

Johnson & Johnson(Ethicon)

-

Medtronic plc

-

B. Braun SE

-

Boston Scientific Corp.

-

Stryker Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:インド、ラクナウのキング・ジョージ医科大学が2つの土着システム-1つはCSR資金、1つは官民-でロボット手術の提供を開始し、政府環境でのアクセスを拡大しました。

- 2025年2月:AIIMS デリーが一般外科部門に外科ロボットを設置し、公共部門の採用を示しています。

- 2024年9月:Medtronicが東南アジア全域の専門教育を強化するためにシンガポールにロボティクス体験スタジオを開設しました。

- 2024年6月:オリンパスがR&D能力を拡張するためにHCLTechとのパートナーシップでインド、ハイデラバードにオフショア開発センターを設立しました。

アジア太平洋地域一般外科機器市場レポート範囲

範囲によると、外科機器は手術中に特定の目的を果たします。外科機器は汎用用途を持ちますが、一部の特定ツールは特定の手順や手術向けに設計されています。アジア太平洋地域の一般外科機器市場は製品別(手持ち機器、腹腔鏡機器、電気外科機器、創傷閉鎖機器、トロカール・アクセス機器、その他製品)、用途別(婦人科・泌尿器科、心臓病学、整形外科、神経学、その他用途)、地域別(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋地域)にセグメント化されています。レポートは上記セグメントの価値(百万米ドル)を提供します。

| 手持ち機器 |

| 腹腔鏡機器 |

| 電気外科機器 |

| 創傷閉鎖機器 |

| トロカール・アクセス機器 |

| ロボット支援プラットフォーム |

| 単回使用・その他補助製品 |

| 開腹手術 |

| 低侵襲手術(MIS) |

| 婦人科・泌尿器科 |

| 心臓・胸部 |

| 整形外科・外傷 |

| 神経・脊椎 |

| 肥満外科・消化器 |

| その他外科用途 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 中国 |

| 日本 |

| インド |

| オーストラリア |

| 韓国 |

| その他アジア太平洋地域 |

| 製品別 | 手持ち機器 |

| 腹腔鏡機器 | |

| 電気外科機器 | |

| 創傷閉鎖機器 | |

| トロカール・アクセス機器 | |

| ロボット支援プラットフォーム | |

| 単回使用・その他補助製品 | |

| 手術アプローチ別 | 開腹手術 |

| 低侵襲手術(MIS) | |

| 用途別 | 婦人科・泌尿器科 |

| 心臓・胸部 | |

| 整形外科・外傷 | |

| 神経・脊椎 | |

| 肥満外科・消化器 | |

| その他外科用途 | |

| エンドユーザー別 | 病院 |

| 外来手術センター | |

| 専門クリニック | |

| 国別 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋地域 |

レポートで回答される主要質問

アジア太平洋地域一般外科機器市場の2030年予測価値は?

予測では市場は9.86%の年平均成長率軌道で2030年に65.1億米ドルに達するとされています。

現在最高収益を生成している製品セグメントは?

腹腔鏡機器が2024年に26.65%のシェアで首位に立ちました。

最も急成長している手術アプローチは?

低侵襲手術が2030年まで10.57%の年平均成長率を記録しています。

2030年まで最も速い市場成長を示す国は?

インドが公的支出の拡大と現地化努力により10.77%の年平均成長率で首位に立っています。

外来手術センターは機器需要にどのような影響を与えていますか?

11.34%の年平均成長率で成長するASCは、コンパクトでワークフロー指向の機器とマネージドサービス契約を優先し、調達パターンを変化させています。

APACでの新外科機器の急速採用を制約する主要要因は何ですか?

複雑で多層的な規制承認経路が市場投入時間を長期化し、先進システムの短期取り込みを削減しています。

最終更新日: