マーケットトレンド の アジア太平洋エンジニアリングプラスチックス 産業

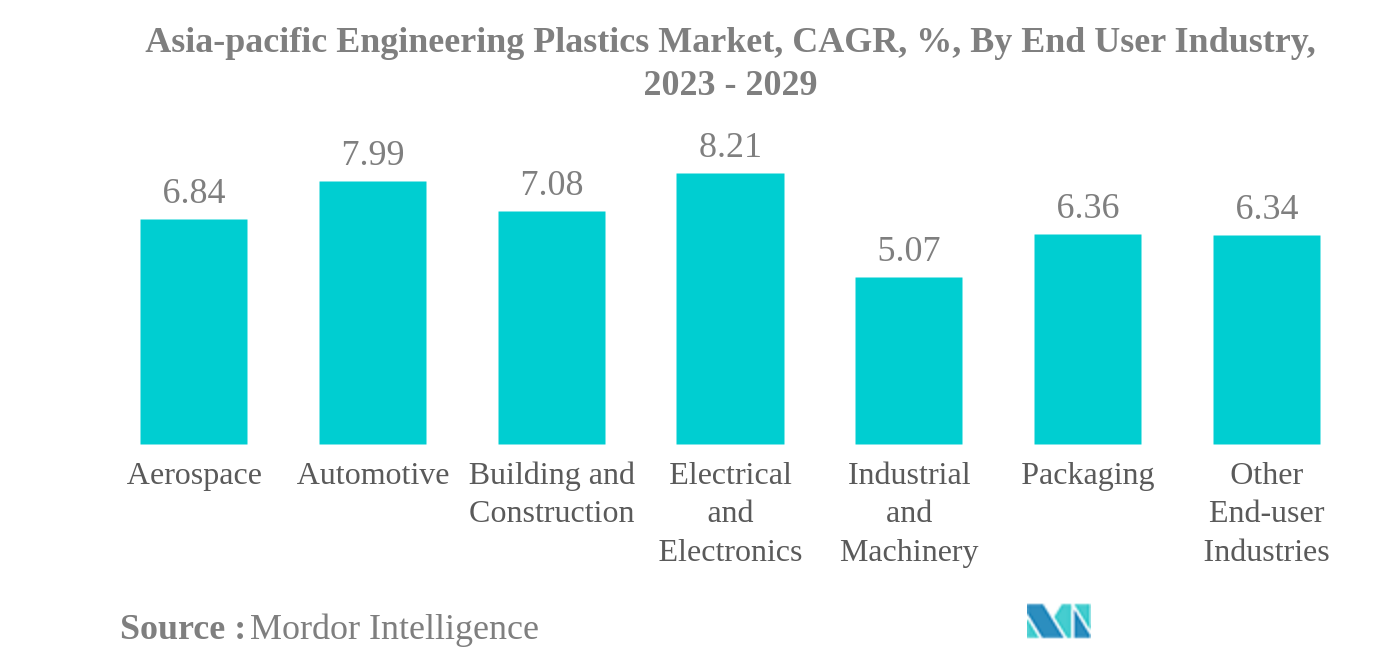

包装業界、電気・電子業界に数量シェアを奪われる

- エンジニアリング・プラスチックは汎用性が高く、航空宇宙の内装壁パネルやドアから硬質・軟質包装まで、あらゆる用途に使われている。アジア太平洋地域のエンジニアリングプラスチック市場は、主に包装、電気・電子、自動車産業が牽引している。2022年には、エンジニアリングプラスチック市場全体の約43.80%を包装、31.32%を電気・電子が占める。

- 2020年には、世界的なサプライチェーンの混乱により、全産業を合わせた消費収益は前年比6.02%減少した。しかし、2021年に市場は回復し、2022年には7.18%増加し、安定した成長を続けた。

- 包装産業は、数量シェアではこの地域最大のエンドユーザー産業である。しかし、収益データによると、包装用途に広く使用されている他のエンジニアリング・プラスチックの中でもPETの価格が比較的安いため、電気・電子産業がこの地域で最大のシェアを占めている。都市化と家族構成の著しい変化により、機能的で包装された便利な食品の需要が増加している。例えば、アジア太平洋地域のプラスチック包装の生産量は2022年に6,800万トンに達し、世界全体の51%を占める。

- 電気・電子産業が最も有望な市場であり、予測期間(2023~2029年)の売上高によるCAGRは8.21%と予想される。同地域の電子部品生産収入は、スマート電子デバイスの需要増加、電気自動車、自律型ロボット、高度防衛技術などの需要拡大により、2029年までに6兆7,400億米ドルに達すると予測される。

PDFをダウンロード

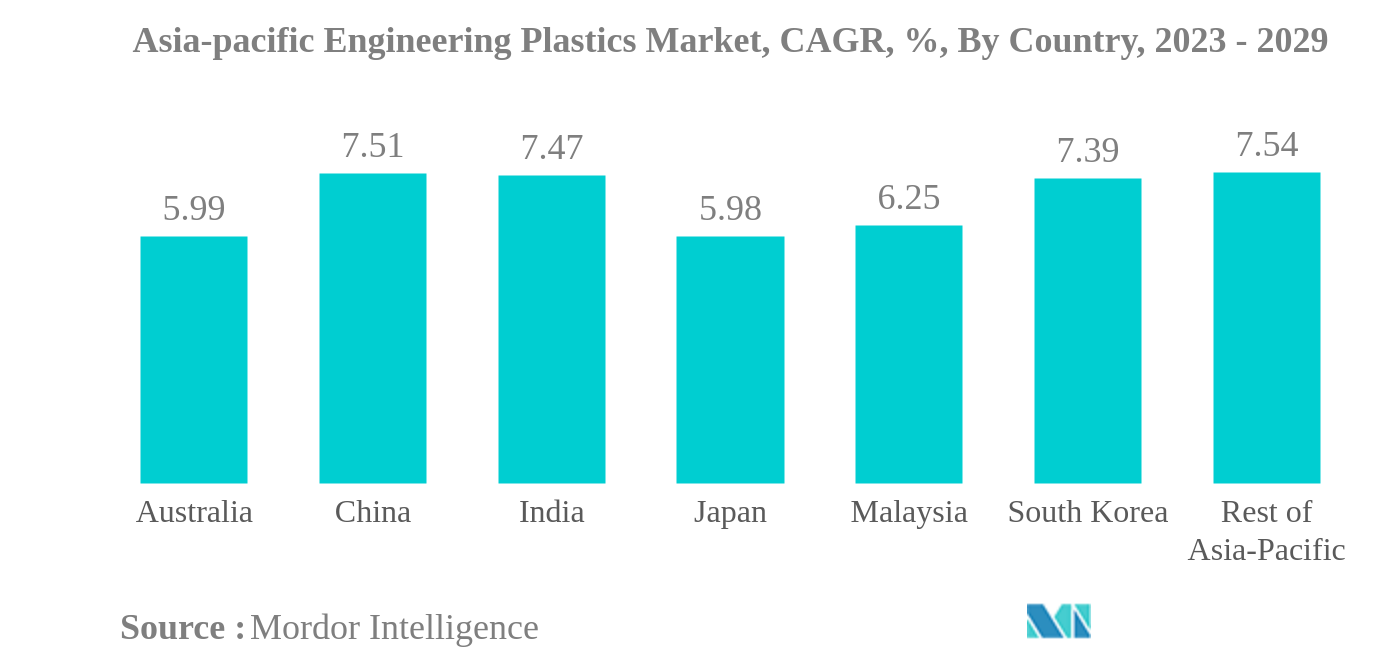

中国と日本が最大の需要国であり続ける

- 2022年のエンジニアリング・プラスチックの世界消費量は、アジア太平洋地域が56.7%を占めた。エンジニアリング・プラスチックは、自動車、包装、電気・電子など様々な産業で用途を見出すことができる汎用的な特性を示している。

- 中国は、電気・電子、包装、自動車などの産業が成長しているため、この地域で最大のエンジニアリングプラスチック消費国である。2022年、中国の電気・電子産業は、アジア太平洋地域全体と比較して29.26%の収益シェアを占めた。中国における電気・電子部品生産からの収益は、2022年に29.2億米ドルを占めた。

- 日本は、この地域で2番目に大きなエンジニアリングプラスチックの消費国である。同国は、建設および電気・電子産業が急成長しているため、2022年には8.29%の売上シェアを記録した。2022年、日本の建築・建設業界の新設床面積は、2021年に7.47%、2022年に4.11%の割合で増加した。電気・電子部品の生産が増加していることから、同国では今後エンジニアリング・プラスチックの需要が高まると予測される。

- 中国は、自動車やエレクトロニクスのような産業の急成長により、アジア太平洋地域のエンジニアリングプラスチック市場において、予測期間中の金額ベースのCAGRが7.50%と最も速い成長が見込まれている。2022年以降、中国は乗用車製造における外資規制を撤廃し、中国政府と自動車エンジニアリング企業との合弁事業への投資が50対50の比率で最大まで認められるようになった。この変化は、投資拡大による中国自動車産業の成長機会をもたらす。

PDFをダウンロード