マーケットトレンド の アジア太平洋地域の民間航空機の客室照明 産業

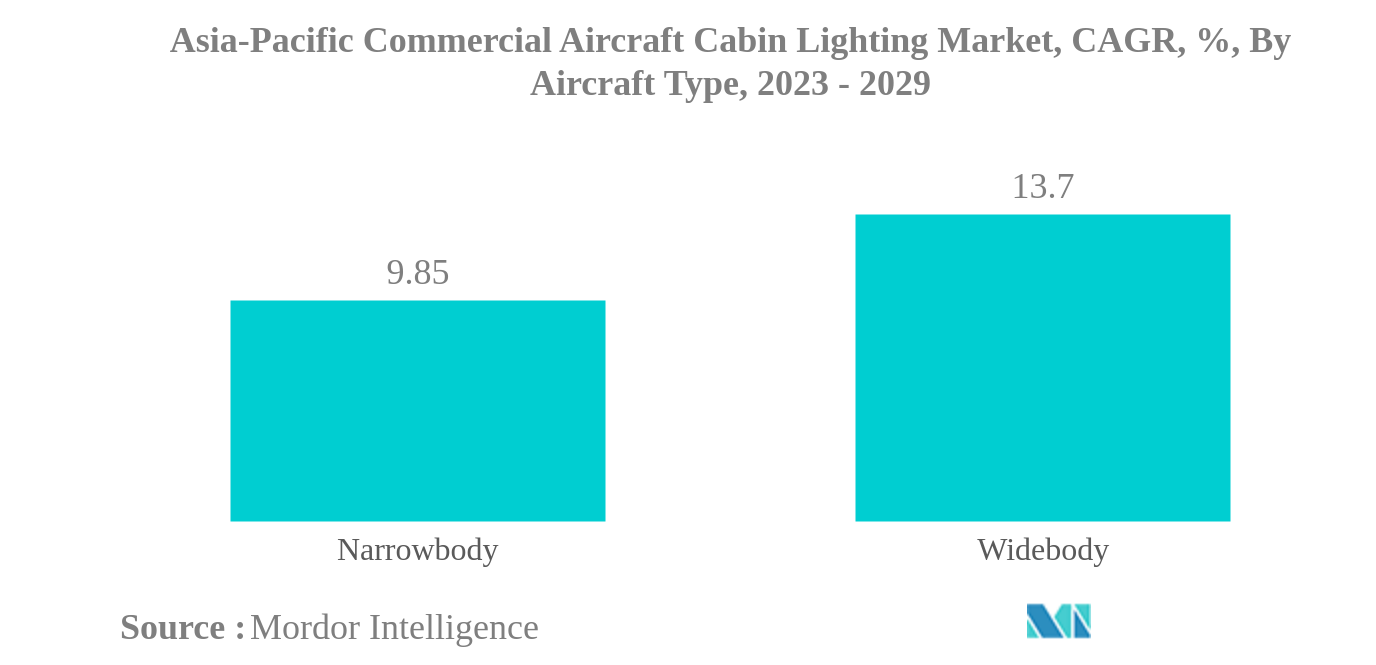

最大の航空機タイプはナローボディ

- ボディタイプ別では、旅客機はナローボディ機とワイドボディ機に区分される。ナローボディ機セグメントは納入数で市場を支配し、2017~2022年の納入数の86%を占めた。2020年には、ナローボディとワイドボディを含む旅客機カテゴリー全体では、同地域で35%の減少が見られた。この時期、国内線および国際線に旅行制限が課され、航空会社の新機材導入が遅れたため、航空機の調達計画が中断された。

- アジア太平洋地域の航空会社による長距離路線へのナローボディ機の採用が増加し、これらの機体へのムードベースの客室照明の配備をさらに後押ししている。シンガポール航空や全日空などの航空会社は、顧客体験を向上させるため、ムードベースの照明の採用に力を入れている。

- 従来の照明に対するLED技術の一般的な利点はここ10年で認識されるようになり、機内照明は乗客に機内体験をより充実したものにするための主要な要素であり続けている。この地域では、2023年から2029年にかけて約3,000機以上の航空機が納入される予定である。ナローボディ機とワイドボディ機の両方に対する莫大な航空機発注を通じて、これらの航空会社が予測期間中の民間航空機照明の成長を牽引すると予測されている。

PDFをダウンロード

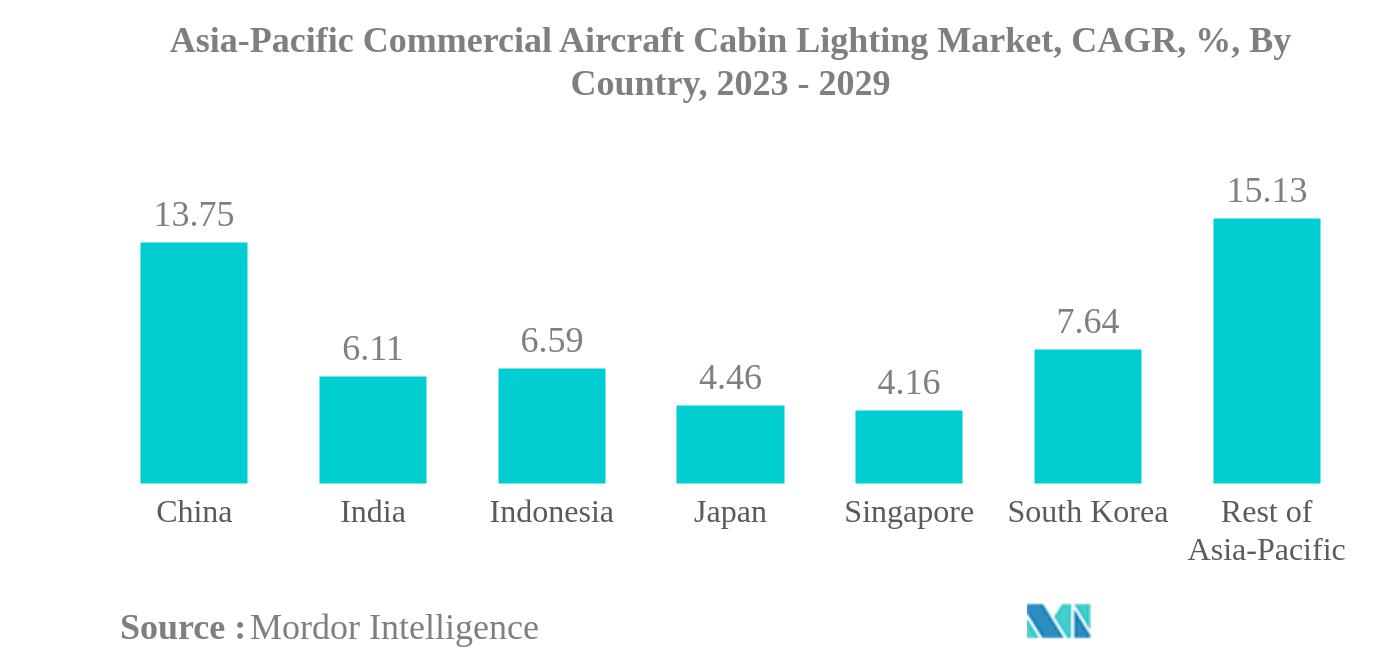

中国は最大の国

- アジア太平洋地域は、予測期間中に航空機客室照明の最も急成長する市場の1つになると予想されている。パンデミックがアジア太平洋地域の航空産業に与えた影響にもかかわらず、2021年の国内旅客輸送量は徐々に増加し、世界の航空旅客輸送量の27.5%を占めた。

- 経済とインフラの発展による人口一人当たりの所得の増加も航空旅客数の増加に寄与し、国内航空会社や地域航空会社の機材拡大計画を支えた。

- 過去数年間、中国、インド、日本といったこの地域の主要国では、旅客輸送量の急激な増加が見られ、その結果、この地域で運航する航空会社から新型航空機の大量発注があった。アジア太平洋地域の民間航空市場を牽引しているのは中国である。また、世界最大の航空市場でもある。同国は国産航空機COMAC C919を開発し、2022年の納入開始を予定している。

- 新型民間旅客機の納入機数の増加は、客室照明市場の成長を積極的に後押しした。2021年、ボーイングはこの地域で91機の航空機を納入し、エアバスは30%の航空機を納入した。

- LEDはエネルギー効率が高く、従来の(白熱)電球よりも明るい光を生成するため、航空機客室照明市場を支配している。LED照明の平均MTBF(平均故障間隔)は約10,000時間(10年)であるのに対し、従来の白熱灯は約1,000時間(1~2年)である。

PDFをダウンロード