アジア太平洋地域の航空機用タイヤ市場規模

| 調査期間 | 2019-2029 |

| 推定の基準年 | 2023 |

| 市場規模 (2024) | USD 625.72 Million |

| 市場規模 (2029) | USD 851.27 Million |

| CAGR (2024 - 2029) | 6.35 % |

| 市場集中度 | 高い |

主要プレーヤー

*免責事項:主要選手の並び順不同 |

何かお手伝いできることはありますか?

アジア太平洋地域の航空機用タイヤ市場分析

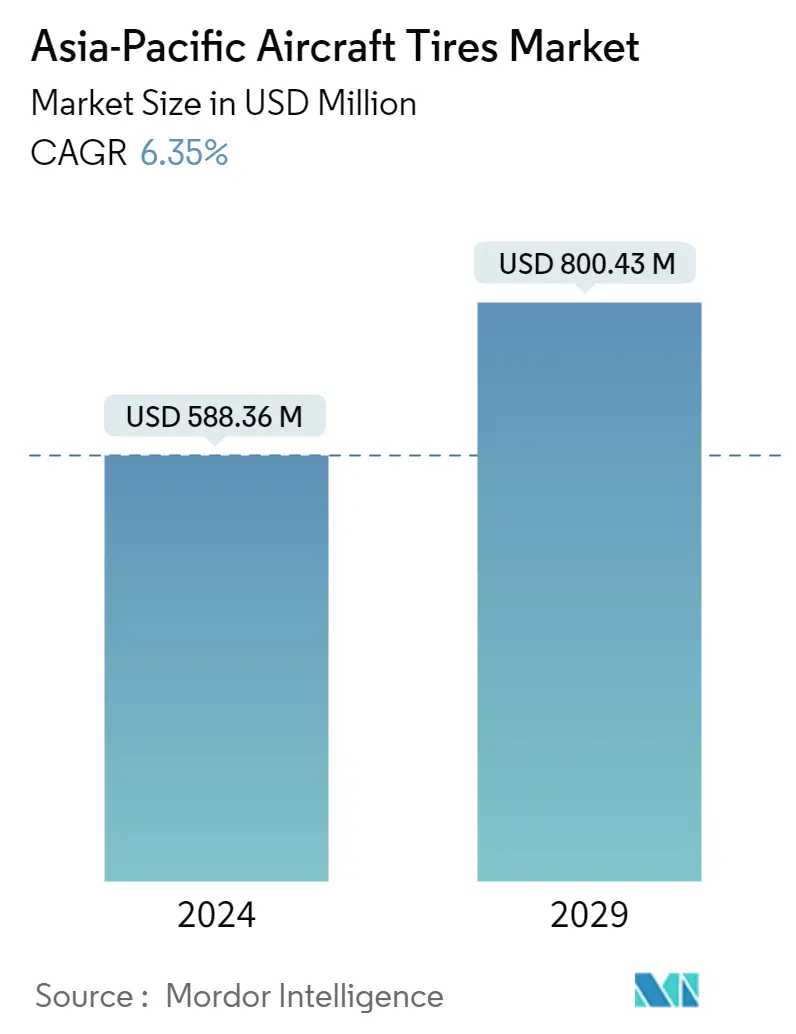

アジア太平洋地域の航空機用タイヤ市場規模は、2024年にUSD 588.36 millionと推定され、2029年にはUSD 800.43 millionに達し、予測期間中(2024~2029)に6.35%のCAGRで成長すると予測されている。

アジア太平洋地域の航空機用タイヤ市場は、航空需要の増加、国防費の増加、ビジネス航空活動の活発化により、今後数年間で大きな成長が見込まれている。同地域では、特に中国やインドのような新興市場からの航空需要が急増しており、可処分所得が増加している人口が多い。

さまざまな航空会社が航空需要に対応するために新しい航空機を調達しているため、アジア太平洋地域では航空機用タイヤの需要が生じている。例えば、今後20年間で、アジア太平洋地域では17,620機の旅客機と貨物機が新たに必要になると予想されている。この成長は、同地域の商業航空のプラス成長を支えるだろう。

しかし、世界の原油価格、為替レート、関税、環境規制の変動に左右される航空機用タイヤの原材料・生産コストの高さが、市場の成長を阻む可能性がある。

航空機用タイヤメーカーは、タイヤを軽量化し、燃料消費量を削減し、タイヤの耐熱性と耐圧性を向上させる新しい組成のゴムに投資している。タイヤ・メーカーは、電動VTOLエア・タクシー用の新しいタイヤの開発から恩恵を受けると予想され、これによって新たな市場機会が創出されると予測される。

アジア太平洋地域の航空機用タイヤ市場動向

予測期間中、民間航空セグメントが最も高い成長を示す

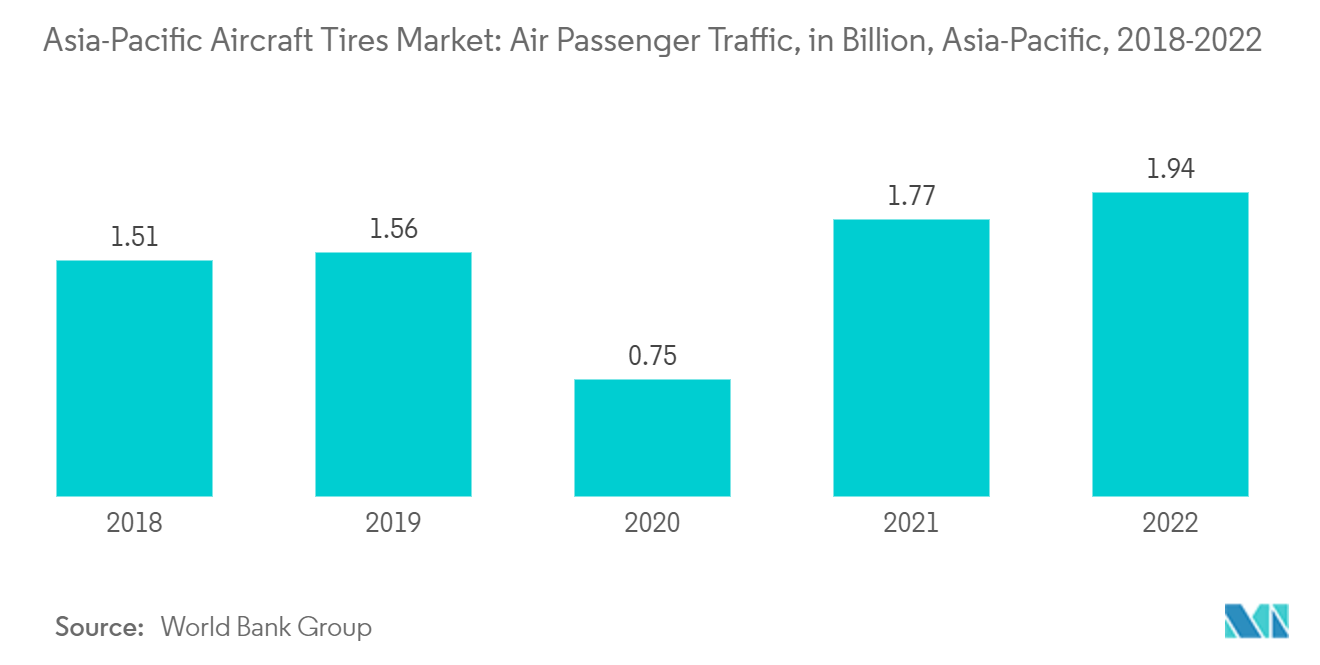

民間航空分野は、航空旅客輸送量の増加、格安航空会社の成長、同地域における新規航空機発注の増加といった要因によって、最も高い成長率を示すと予想される。

同地域の航空会社、特にインド、マレーシア、フィリピンなどの格安航空会社(LCC)による路線網と就航地の拡大は、時価総額と総座席数シェアにおいて健全な成長を遂げている。例えば、アカサ航空は2022年8月、インドで20機のB737MAXを導入して運航を開始し、2023年12月時点で56機のB737MAXを発注している。

同地域における新たな格安航空会社の出現に加え、さまざまな既存の格安航空会社が、同地域の航空需要に対応するため、大量の航空機を発注している。例えば、2023年7月、インディゴはエアバスと巨額の契約を結び、2030年から2035年の間に500機のA320neoを納入した。同様に、2023年6月、エア・インディアはエアバスに250機、ボーイングに220機を発注した。これらのような巨大な航空機受注は、予測期間中に同地域の航空機用タイヤ市場の成長を大きく促進すると予想される。

同地域の成長機会を捉えるため、MROプレーヤーやレトロフィット・プロバイダーはアジア太平洋地域に新たな施設を開設している。例えば、2023年1月、アジア・デジタル・エンジニアリング(ADE)はマレーシアのセナイ国際空港アビエーションパークにMRO格納庫施設を建設し、事業を開始した。このOEMは、エアバスA320やA330など、さまざまな航空機モデルのライン・メンテナンスとベース・メンテナンスを提供している。

予測期間中、中国が市場シェアを独占

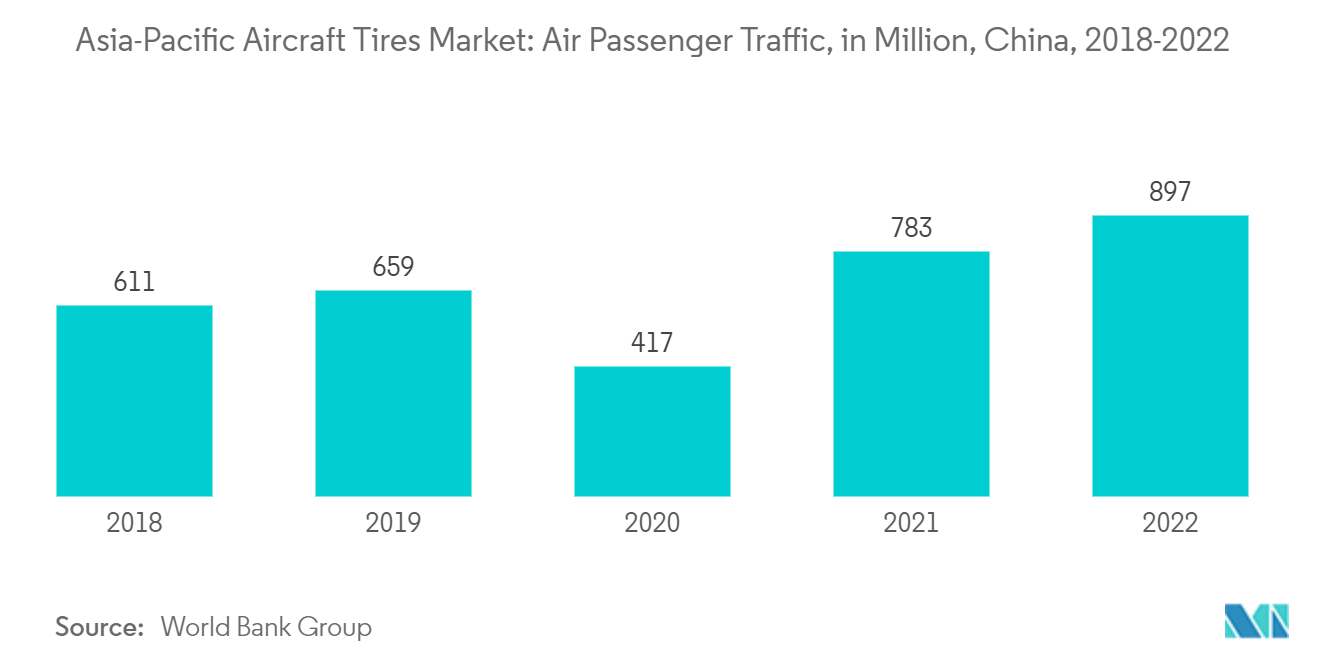

中国の航空産業は、航空インフラ整備への多額の投資により、世界で最も急成長している産業のひとつであり、将来的には最大の航空産業になると予想されている。さまざまな航空会社が航空需要に対応するために新しい航空機を調達しているため、同国の民間航空分野は市場を支配すると予想される。

2022年中、中国の航空旅客数は前年比15%増の8億9,730万人に達した。そのため、同国の航空会社数社は、市場シェアとカバレッジを強化するために機体拡張に着手しており、民間航空セグメントにおける航空機用タイヤの大きな需要を生み出している。例えば、2023年9月、中国東方航空は、100億米ドルで100機のC 919を追加納入する契約をコマックに発注した。航空機は2024年から2031年にかけて一括納入される予定である。

近隣諸国との地政学的緊張や国境紛争に煽られた同国の軍事支出の増大が、新型軍用機調達のための投資を後押ししている。例えば、同国はアジア太平洋地域で最も国防支出が多く、2022年の軍事支出は2920億米ドルに上る。同国はまた、J-20第5世代戦闘機、Y-20大型輸送機、将来のH-20飛行翼ステルス爆撃機など、複数の先進軍用機を開発している。

中国はまた、アジア太平洋地域で最大のビジネスジェット機保有国でもある。2023年7月現在、中国の現役・運用ビジネスジェット機は、アジア太平洋地域の保有機体の21%を占めている。このような要因により、予測期間中の中国市場の見通しは明るい。

アジア太平洋地域の航空機用タイヤ産業の概要

アジア太平洋地域の航空機用タイヤ市場は統合されており、ブリヂストン・コーポレーション、ミシュラン・グループ、グッドイヤー・タイヤ&ラバー・カンパニー、ウィルカーソン・カンパニー・インコーポレーテッド、ダンロップ・エアクラフト・タイヤ・リミテッドといった企業が市場を支配している。前述のプレーヤーは、エアバス、ボーイング、ロッキード・マーチン・コーポレーションといった航空機OEMの主要な民間航空機、軍用航空機、一般航空機プログラムに航空機用タイヤを提供している。しかし、MRF Limitedは、COMAC C919やTejas航空機プログラムのような新世代航空機の需要が今後数年で増加するため、市場でのシェアを拡大すると予想される。同市場で撤退した航空機用タイヤメーカーは、同地域の航空会社やチャーターサービス・プロバイダーの後付け要件にも対応している。センサーによる監視、人工知能を利用した予知保全、デジタル化などの先進技術の導入も、この地域における企業の存在感を高めるのに役立っている。

アジア太平洋地域の航空機用タイヤ市場のリーダー

-

Bridgestone Corporation

-

Dunlop Aircraft Tyres Limited

-

Wilkerson Company Inc.

-

Goodyear Tire & Rubber Company

-

Michelin Group

*免責事項:主要選手の並び順不同

アジア太平洋地域の航空機用タイヤ市場ニュース

2023年11月インドはHALと契約し、97機のテジャス航空機と156機のプラチャンド・ヘリコプターを納入し、軍全体の戦闘能力を高める。

2023年8月日本は、F-35A の通常離着陸型 8 機に 7 億 3930 万米ドル、F-35B の短距離離着陸型 7 機に 8 億 6230 万米ドルを要求。

市場統計

アジア太平洋地域の航空機用タイヤ市場レポート-目次

1. 導入

1.1 研究の前提

1.2 研究の範囲

2. 研究方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

4.1 市場概要

4.2 市場の推進要因

4.3 市場の制約

4.4 ポーターの5つの力の分析

4.4.1 新規参入の脅威

4.4.2 買い手/消費者の交渉力

4.4.3 サプライヤーの交渉力

4.4.4 代替品の脅威

4.4.5 競争の激しさ

5. 市場セグメンテーション

5.1 タイプ

5.1.1 ラジアル

5.1.2 バイアス

5.2 エンドユーザー

5.2.1 商業航空

5.2.2 軍用航空

5.2.3 一般航空

5.3 地理

5.3.1 中国

5.3.2 インド

5.3.3 日本

5.3.4 韓国

5.3.5 オーストラリア

5.3.6 その他のアジア太平洋地域

6. 競争環境

6.1 企業プロフィール

6.1.1 ブリヂストン株式会社

6.1.2 ミシュラングループ

6.1.3 MRFリミテッド

6.1.4 グッドイヤータイヤ&ラバーカンパニー

6.1.5 ダンロップ・エアクラフト・タイヤズ・リミテッド

6.1.6 青島センチュリータイヤ有限公司株式会社

6.1.7 ハンコックタイヤ株式会社

6.1.8 中国ゴムタイヤ株式会社

6.1.9 ウィルカーソンカンパニー株式会社

7. 市場機会と将来の動向

アジア太平洋地域の航空機用タイヤ産業のセグメント化

航空機用タイヤは、非常に重い荷重に短時間耐えるように設計されている。航空機の重量をより均等に分散する必要があるため、航空機に必要なタイヤの数は航空機の重量とともに増加する。航空機用タイヤのトレッドパターンは、横風が強い状況でも安定しやすいように、ハイドロプレーニングを防ぐために水を流しやすいように、またブレーキ効果を高めるように設計されている。航空機用タイヤには可溶性プラグ(ホイールの内側に取り付けられている)も含まれており、一定の温度で溶けるように設計されている。離陸中止や緊急着陸の際に最大限のブレーキがかかると、タイヤはしばしばオーバーヒートする。ヒューズは、制御された方法で空気を抜くことでタイヤの爆発を防ぐ、より安全な故障モードを提供する。

アジア太平洋地域の航空機用タイヤ市場は、タイプ別、エンドユーザー別、地域別に区分される。タイプ別では、市場はラジアルタイヤとバイアスタイヤに区分される。エンドユーザー別では、民間航空、軍事航空、一般航空に区分される。また、地域別に5カ国の市場規模と予測を掲載しています。各セグメントについて、市場規模と予測は金額(米ドル)に基づいて行われている。

| タイプ | ||

| ||

|

| エンドユーザー | ||

| ||

| ||

|

| 地理 | ||

| ||

| ||

| ||

| ||

| ||

|

アジア太平洋地域の航空機用タイヤ市場に関する調査FAQ

アジア太平洋地域の航空機用タイヤ市場の規模は?

アジア太平洋地域の航空機用タイヤ市場規模は、2024年には5億8,836万米ドルに達し、年平均成長率6.35%で成長し、2029年には8億43万米ドルに達すると予測される。

現在のアジア太平洋地域の航空機用タイヤ市場規模は?

2024年には、アジア太平洋地域の航空機用タイヤ市場規模は5億8,836万米ドルに達すると予想される。

アジア太平洋地域の航空機用タイヤ市場の主要プレーヤーは?

ブリヂストン・コーポレーション、ダンロップ・エアクラフト・タイヤ・リミテッド、ウィルカーソン・カンパニー・インク、グッドイヤー・タイヤ&ラバー・カンパニー、ミシュラン・グループがアジア太平洋航空機用タイヤ市場で事業を展開している主要企業である。

このアジア太平洋地域の航空機用タイヤ市場は何年をカバーし、2023年の市場規模は?

2023年のアジア太平洋地域の航空機用タイヤ市場規模は5億5100万米ドルと推定される。本レポートでは、アジア太平洋地域の航空機用タイヤ市場について、2019年、2020年、2021年、2022年、2023年の過去の市場規模を調査しています。また、2024年、2025年、2026年、2027年、2028年、2029年のアジア太平洋地域の航空機用タイヤ市場規模を予測しています。

アジア太平洋航空機タイヤ産業レポート

Mordor Intelligence™ Industry Reportsが作成した2024年APAC航空機用タイヤ市場シェア、規模、収益成長率の統計。APAC Aircraft Tiresの分析には、2029年の市場予測展望と過去の概要が含まれます。この産業分析のサンプルを無料レポートPDFダウンロードで入手する。

アジア太平洋地域の航空機用タイヤ レポートスナップショット