マーケットトレンド の ASEAN道路貨物輸送 産業

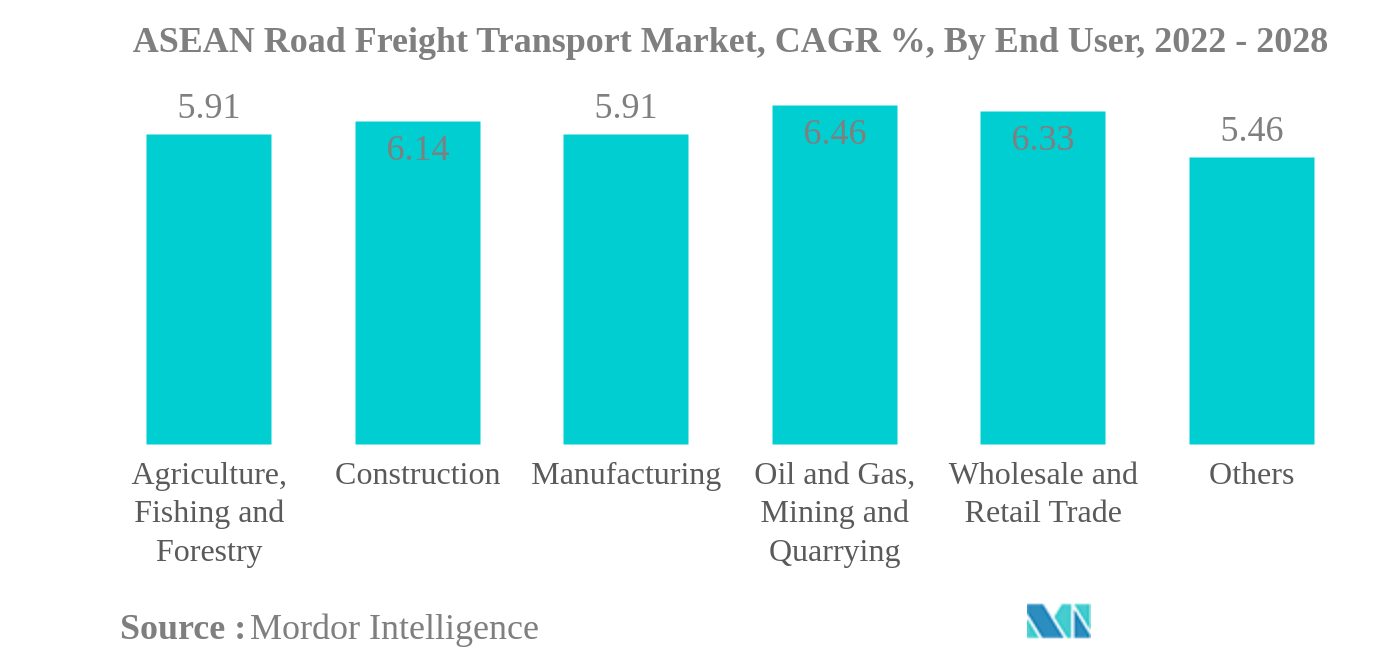

エンドユーザー別では製造業が最大のセグメントである。

- インドネシアの道路貨物輸送市場において、インドネシアの卸売・小売業セクターが2021年に28.12%の最高市場シェアを獲得した。卸売・小売業は、2020年の970億6,000万米ドルから2021年には1,080億6,000万米ドルのGDPに貢献し、前年比成長率は11.33%であった。2021年の同部門のGDP貢献率は9.10%であった。

- タイの農水産物・林産物の米国からの輸入は、2020年の42億3,900万米ドルから2021年には41億8,700万米ドルに1%減少した。 消費者向け製品が2021年のタイからの米国農産物輸入の半分を占め、次いで水産物(29%)、バルク商品(18%)、中間製品(4%)、林産物(2%)となっている。

- マレーシアでは、2021年7月の卸売・小売業の売上高は927億MYR(221.8億米ドル)で、前年同月比-14.7%のマイナス成長となった。この落ち込みはすべてのサブセクターが寄与しており、自動車は-85.4%、小売業は-8.1%、卸売業は-1.1%であった。数量ベースでは、卸売・小売業が前年比-16.7%の106.5ポイントとなった。減少に寄与した主なサブセクターは自動車で、-88.2%の減少であった。小売業と卸売業もそれぞれ-8.9%、-4.0%のマイナス成長となった。しかし、2021年7月の季節調整済み数量指数は前月比1.0%の伸びとなった。

PDFをダウンロード

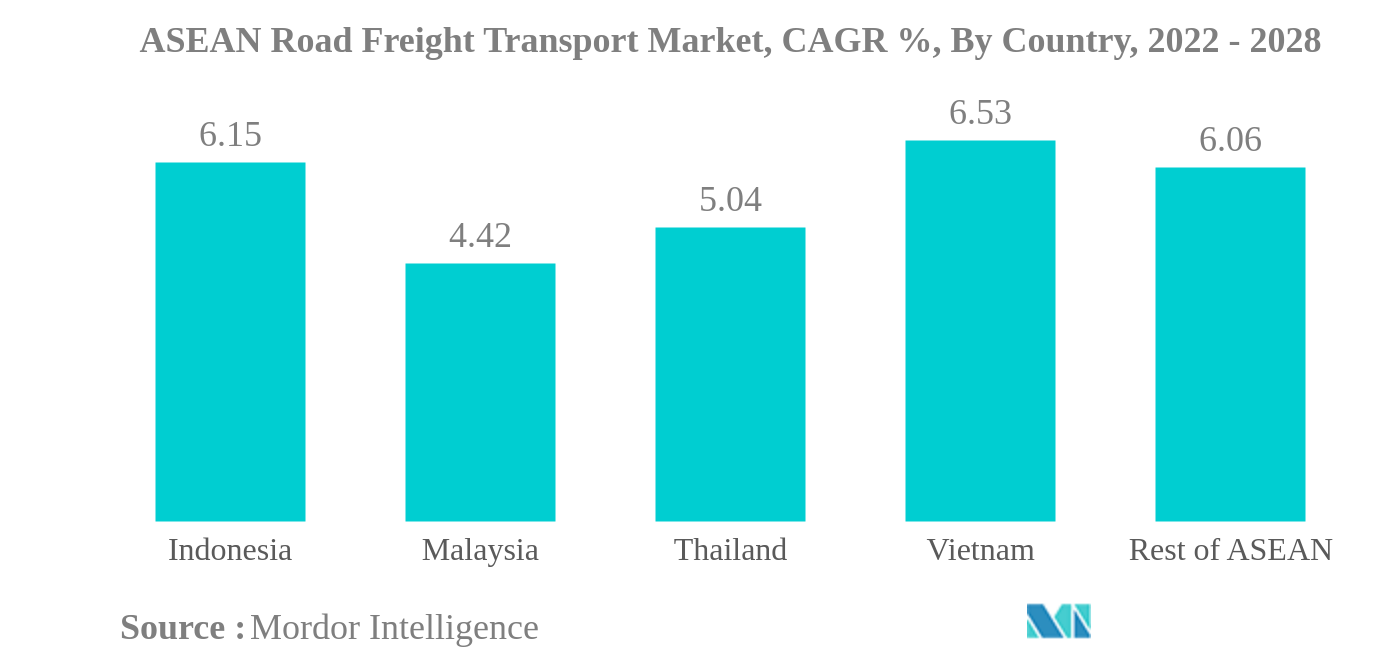

国別ではインドネシアが最大のセグメントである。

- インドネシアは貿易量においてASEAN地域のリーダーである。2021年、インドネシアの道路輸送によるGDPは407兆3,400億IDR(285億6,000万米ドル)で、前年から約26兆IDR(18億2,000万米ドル)の増加を示した。インドネシアの運輸・倉庫業界の他のセグメントと比較すると、航空運輸が前年から約9兆IDR(6,300億米ドル)と最も減少した。

- タイは貿易量に関してASEAN地域で第2位の地位を占めている。2020年、同国の総物流コストは約2兆2,000億バーツ(733億米ドル)に達し、前年からわずかに減少した。この年、国内の物流コストの中で最も大きな割合を占めたのは輸送コストであった。2020年、タイの総GDPに対する物流コストの寄与は約14.1%に達した。この年、タイの総物流コストは2兆バーツ(666億3,000万米ドル)を超えた。

- マレーシアの貿易量はASEAN地域で第3位である。貿易をさらに促進するため、政府はさまざまなイニシアチブをとっている。マレーシア政府は、国全体のインフラの拡張と近代化においてかなりの進歩を遂げた。この努力は、マレーシア・プランとして知られる5年間の中央集権的経済開発計画で明らかであり、公共部門のインフラ開発が一貫して最大の資金部分を占めている。復活したメガ・インフラ・プロジェクトの中には、1年間の中断を経て2020年7月25日に工事を再開した全長640kmのイースト・コースト・レール・リンク・プロジェクトがある。

PDFをダウンロード