抗炎症薬市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

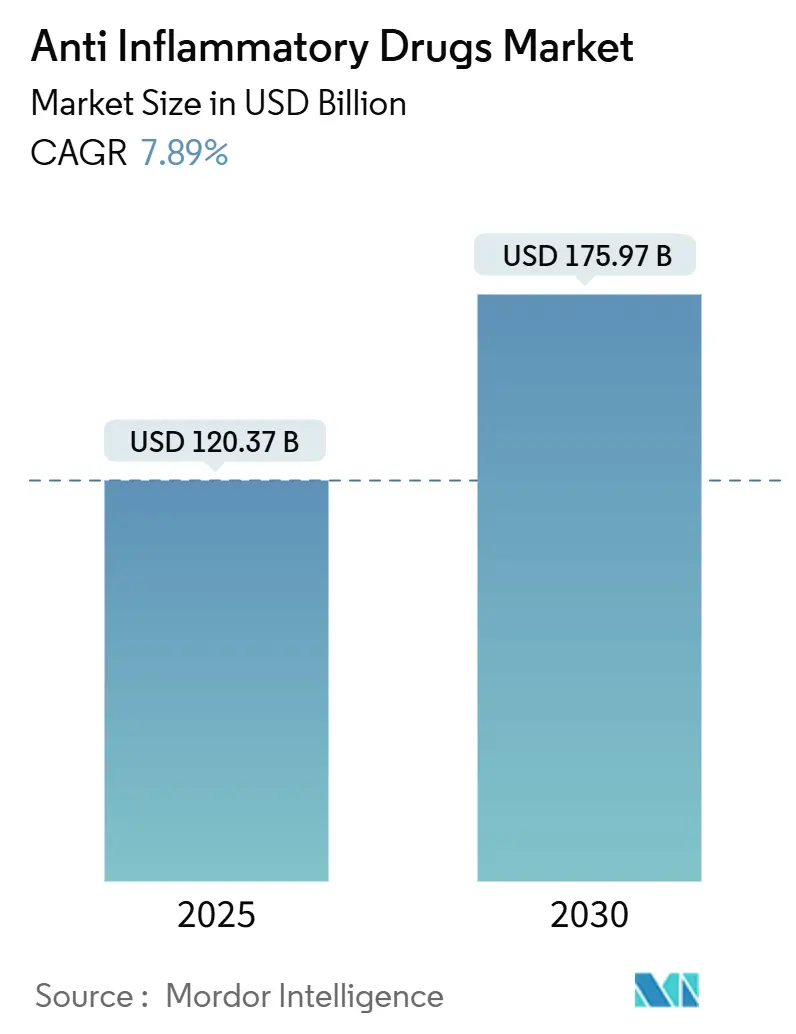

| 市場規模 (2025) | 120.37 十億米ドル |

| 市場規模 (2030) | 175.97 十億米ドル |

| 成長率 (2025 - 2030) | 7.89% CAGR |

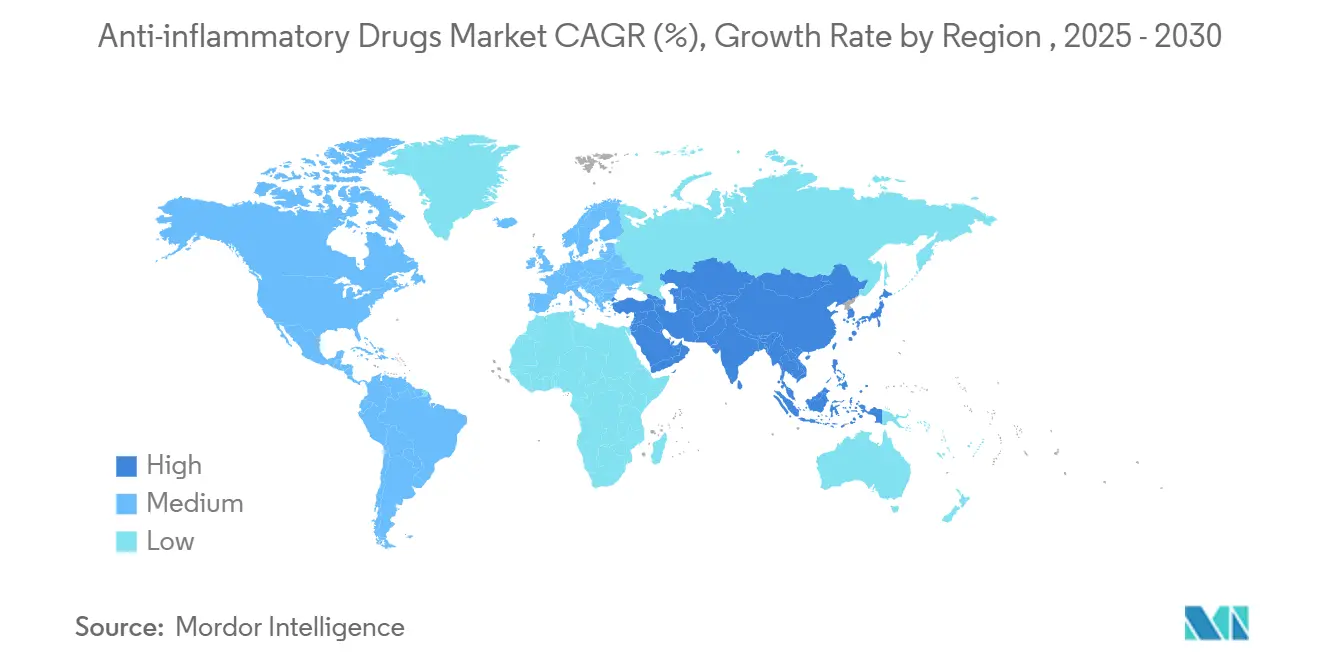

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる抗炎症薬市場分析

抗炎症薬市場は2025年に1,203億7,000万米ドルを創出し、2030年までに1,759億7,000万米ドルに達すると予測され、年平均成長率7.89%で推移しています。成長は世界的な人口高齢化、慢性疾患罹患率の増加、人工知能により可能になった生物学的製剤のより迅速な発見に支えられています。需要はさらに、非ステロイド性抗炎症薬(NSAIDs)の外用薬への市販薬アクセスの拡大、統一安全性ラベル表示後のJAK阻害剤の採用拡大、精密医療への継続的投資によって支えられています。競争活動は中程度に留まり、大手製薬グループがパイプラインの多様化を通じてシェアを防衛する一方、バイオシミラー参入企業は価格格差を縮小し、患者アクセスを拡大しています。COX-2の心血管安全性および有効医薬品成分(API)サプライチェーンのアジア依存に対する継続的な懸念が勢いを抑制していますが、心血管疾患に対するコルヒチンなどの新規適応症は新たな臨床および収益経路を明らかにしています。そのため、抗炎症薬市場は治療価値を高める革新の波と安定した基礎療法消費のバランスを取っています。

主要レポート要点

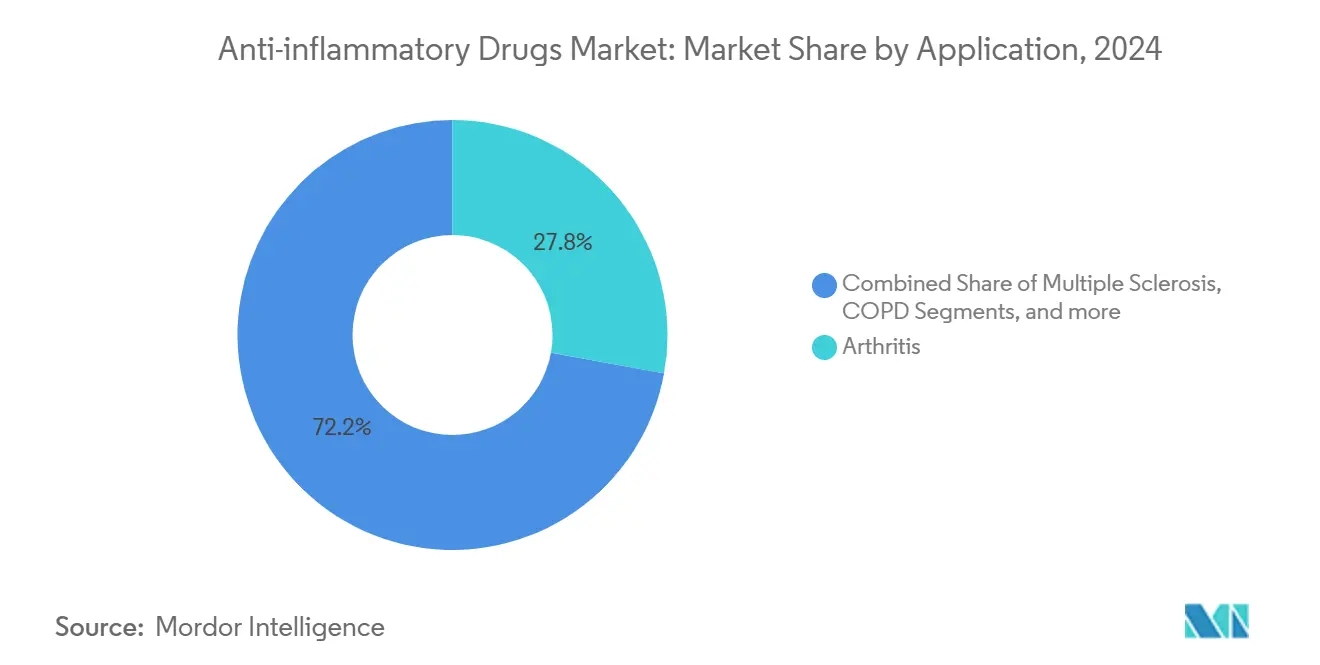

- 用途別では、関節炎が2024年の抗炎症薬市場シェアの27.84%を占めました;腱炎は2030年まで年平均成長率8.34%で最も速い成長が予測されています。

- 薬剤クラス別では、生物学的製剤が2024年に32.56%の収益シェアでリードし、このセグメントは2030年まで年平均成長率8.43%で進歩しています。

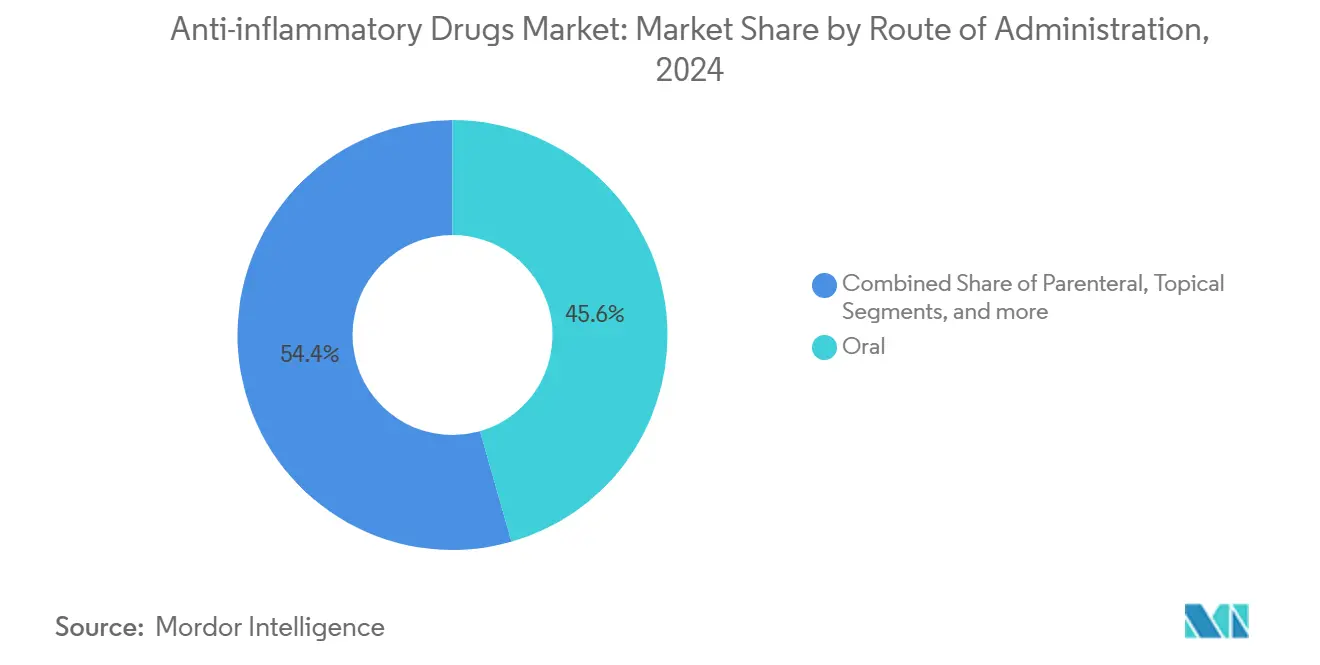

- 投与経路別では、経口製剤が2024年の抗炎症薬市場規模の45.57%を占め、2030年まで年平均成長率8.34%で拡大すると予想されています。

- 販売チャネル別では、処方薬流通が2024年の抗炎症薬市場規模の69.56%のシェアを保持しました;市販薬チャネルは最速の年平均成長率8.47%を記録すると予測されています。

- 地理的には、北米が2024年の抗炎症薬市場の38.72%のシェアを維持し、アジア太平洋は2030年まで年平均成長率8.53%が見込まれています。

世界の抗炎症薬市場トレンドと洞察

促進要因影響分析

| 促進要因 | CAGR予測への影響率 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 肥満関連変形性関節症の有病率拡大 | +1.2% | 世界的、北米と欧州で最高の影響 | 中期(2~4年) |

| AI対応標的発見による生物学的製剤パイプラインの加速 | +1.8% | 世界的、米国とEU革新ハブに集中 | 長期(4年以上) |

| 欧州・米国での外用NSAID市販薬転換の拡大 | +0.9% | 北米・EU | 短期(2年以下) |

| 安全性ラベル調和後のJAK阻害剤の取り込み | +1.4% | 世界的、先進市場主導 | 中期(2~4年) |

| 週1回デポコルチコステロイド注射剤への需要拡大 | +0.7% | 世界的、病院システムでの早期採用 | 中期(2~4年) |

| ステロイド節約レジメンを支持する病院抗菌薬管理プログラム | +0.5% | 世界的、先進医療システムに集中 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

肥満関連変形性関節症の有病率拡大

肥満増加と長寿命化が変形性関節症の症例数を共同で押し上げ、抗炎症薬市場を刺激しています。機械的負荷と軽度の全身炎症が軟骨喪失を加速し、安全な鎮痛への持続的需要を促進しています。観察研究では、ジクロフェナクゲル外用により、使用者の74.2%が副作用なしと報告し、心血管合併症を有する肥満患者にとって意味のある安全性の優位性を示しています[1]Pain Therapy, "Long-Term Safety of Topical Diclofenac in Obese Osteoarthritis Patients," link.springer.com。支払者は体重中性治療薬と統合代謝-炎症レジメンを支持し、外用NSAIDsとグルコサミン配合剤の処方集を拡大しています。デバイス連動型薬物送達と単回受診デポコルチコステロイド注射が遵守率をさらに高めています。総合的に、肥満駆動型変形性関節症は抗炎症薬市場に長期的なボリューム基盤を提供しています。

AI対応発見による生物学的製剤パイプライン加速

生成アルゴリズムが標的同定を短縮し、結合親和性を最適化し、リード候補のリスクを軽減することで、生物学的製剤のより迅速な参入を可能にしています。Insilico MedicineはISM5411を炎症性腸疾患向けにin-silicoコンセプトから第1相試験まで30カ月以内で進めました。大手製薬企業は現在、内部ライブラリをAIプラットフォームと組み合わせて免疫学ポートフォリオを刷新し、差別化されたメカニズムで抗炎症薬市場を強化しています。ゲノミクスから得られたコンパニオン診断薬が患者選択を精緻化し、試験成功率と支払者受容を強化しています。データ、モデリング、臨床検証の好循環は、2030年まで持続的な生物学的製剤革新を約束しています。強力なデジタルインフラを持つ地域、特に米国、ドイツ、英国がこの活動の多くを捉えていますが、戦略的パートナーシップが中国とシンガポールの研究ハブに能力を拡張しています。

外用NSAIDsの処方薬から市販薬への転換

保健機関は広範な安全性審査後、外用NSAIDsの市販薬承認を継続しています。FDAは、ジクロフェナク溶液の過去の撤回は安全性関連でないと結論し、ジェネリック医薬品への道筋を開きました[2]FDA, "Post-marketing Safety Evaluation of Topical Diclofenac," fda.gov。欧州規制当局は、良好なベネフィット・リスクプロファイルを理由に非処方箋アクセスを拡大しました。メタ分析では、ジクロフェナクパッチが外用薬の中で最も迅速な初期疼痛緩和を提供することが示されています[3]BMC Musculoskeletal Disorders, "Efficacy of Diclofenac Patch Versus Gel and Solution," bmcmusculoskeletdisord.biomedcentral.com。消費者は自己主導型ケアを重視し、薬剤師がフロントライン・トリアージを提供し、医師の診療回数を削減しています。製造業者はブランド認知とインクリメンタル収益から恩恵を受ける一方、リベート交渉負担を軽減しています。これらの展開は、地域医療環境での抗炎症薬市場の足跡を拡大しています。

統一安全性ラベル後のJAK阻害剤のより広い取り込み

規制当局は2024年にJAK阻害剤のボックス警告を調和し、TNF阻害剤と比較した血栓塞栓症および癌リスクを明確化しました。BIOBADASERからのレジストリデータは、同等の安全性と68%の類似した1年持続性を確認しました。2025年のEULAR学会では、53,169の治療開始にわたって悪性腫瘍発生率の増加がないことが報告され、処方者の信頼を回復しました。ウパダシチニブは5年後、アダリムマブの18.7%に対し24.6%の臨床寛解を達成しました。1日1回経口投与の利便性と迅速な発症が関節リウマチ、潰瘍性大腸炎、アトピー性皮膚炎での採用を促進しています。持続的な取り込みが抗炎症薬市場により高いマージンの治療薬を注入しています。

阻害要因影響分析

| 阻害要因 | CAGR予測への影響率 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| COX-2 NSAIDsの心血管ボックス警告 | -1.1% | 世界的、特に北米と欧州 | 中期(2~4年) |

| EU5でのバイオシミラーからの生物学的製剤価格下落 | -0.8% | EU5市場、他地域への波及効果あり | 短期(2年以下) |

| プロトンポンプ阻害剤併用処方に関する訴訟増加 | -0.6% | 世界的 | 中期(2~4年) |

| 中国から調達されるAPI前駆体のサプライチェーン脆弱性 | -0.5% | 世界的、特に北米と欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

COX-2 NSAIDsの心血管ボックス警告

PRECISION試験でセレコキシブが主要心血管有害事象についてナプロキセンまたはイブプロフェンに対し非劣性と位置づけられたにもかかわらず、処方者の注意は持続しています。FDA諮問委員会はセレコキシブ警告の削除を検討しましたが実施せず、認識の障壁が持続しています(関節炎財団)。強直性脊椎炎に関する韓国保険データでは、心不全の調整ハザード比1.12で用量依存的心血管リスクが示されました(Annals of the Rheumatic Diseases)。そのため、臨床医は高用量または長期COX-2 NSAID使用を制限し、特に高齢者や高リスク患者で行っています。この阻害要因は全身NSAID成長を抑制し、外用NSAIDsと生物学的製剤にボリュームをシフトさせ、抗炎症薬市場をわずかに減速させています。

EU5でのバイオシミラーからの生物学的製剤価格下落

欧州の堅牢なバイオシミラー枠組みが参照製品代替を加速しています。アダリムマブバイオシミラーは2024年に53%の単位シェアに達し、平均価格を7%削減しました。ポーランドのエタナーセプトは競争が終了すると価格反発を経験し、変動性を浮き彫りにしました。EU全体のインスリングラルギン市場では、バイオシミラー参入により中央値価格が21.6%削減されました。激化する入札圧力が製造業者のマージンに圧力をかけ、オリジネーターにサポートサービスのバンドルや次世代薬剤への転換を義務付けています。患者アクセスは向上しますが、見出し収益成長は減速し、コスト統制地域での抗炎症薬市場拡大を抑制しています。

セグメント分析

用途別:関節炎優位が腱炎革新を促進

関節炎用途は2024年に27.84%の市場シェアを占め、このセグメントの確立された治療プロトコルと慢性管理を必要とする大きな患者集団を反映しています。しかし、腱炎は2030年まで年平均成長率8.34%で最も速く成長する用途として浮上し、早期介入と標的抗炎症アプローチを重視する進化する治療パラダイムによって促進されています。最近の前臨床研究では、局所および経口NSAIDsの両方が腱過使用関連疼痛に効果的な短期緩和を提供し、急性肩腱炎と滑液包炎で特に有効であることが実証されています。多発性硬化症および炎症性腸疾患用途は、新しい標的治療薬が治療選択肢を拡大するにつれて堅実な成長を経験し、COPD用途は長期合併症を削減するステロイド節約レジメンから恩恵を受けています。

用途ランドスケープは、特定の炎症経路を標的介入に合致させる精密医療アプローチによって再形成されています。腱-骨治癒研究は炎症調節の重要な役割を強調し、新興治療薬はマクロファージ分極とサイトカイン調節に焦点を当てて修復プロセスを最適化しています。喘息用途は、複数の炎症カスケードにわたって有効性を実証するJAK阻害剤による重要な革新を目撃し、その他の治療カテゴリは急性症状と基礎疾患進行の両方に対処する併用アプローチから恩恵を受けています。用途特異的バイオマーカーとコンパニオン診断薬へのシフトは、特に複数の炎症経路が疾患病理に寄与する複雑な状態において、より精密な治療選択を可能にしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

薬剤クラス別:生物学的製剤リーダーシップが革新を加速

抗炎症生物学的製剤は2024年に32.56%のシェアで市場リーダーシップを維持し、2030年まで年平均成長率8.43%で成長を促進し、標的免疫調節における継続的革新と適応症承認拡大を反映しています。このクラスは、より精密な標的同定と開発期間短縮および成功率向上を可能にする分子最適化を可能にする生成プラットフォームによるAI加速薬物発見から恩恵を受けています。非ステロイド性抗炎症薬は急性管理に不可欠であり続ける一方、コルチコステロイドは同等の有効性を有し副作用プロファイルを削減するステロイド節約代替薬からの圧力に直面しています。免疫選択的抗炎症誘導体は、全身効果を少なくしてより精密な炎症調節を約束する新興カテゴリを代表しています。

最近の規制承認は生物学的製剤セグメントの勢いを実証し、ウパダシチニブが巨細胞性動脈炎で8番目の適応症を受け、プラセボの29.0%と比較して46.4%の持続寛解率を実証しています。このセグメントはまた、炎症性腸疾患で優れた有効性を示すTL1A阻害剤を含む新規作用メカニズムからも恩恵を受けており、MerckのPRA-023はクローン病患者で49.1%の寛解率を達成しています。その他の薬剤クラスは、患者コンプライアンスと治療成果を改善し、投与頻度と全身曝露を削減する併用アプローチと徐放製剤に向けて進化しています。

投与経路別:経口利便性が外用革新と出会う

経口経路は2024年に45.57%の市場シェアを占め、2030年まで年平均成長率8.34%で成長をリードし、便利な投与に対する患者の好みとコンプライアンスを改善する1日1回製剤の拡大によって促進されています。非経口投与は急性ケア設定と注射を必要とする生物学的製剤において重要な役割を果たし、外用薬は皮膚浸透と局所送達を向上させる改良製剤技術により牽引を得ています。吸入経路は呼吸器炎症性疾患の専門用途に役立ち、新規送達システムが薬物沈着を改善し全身曝露を削減しています。

外用送達革新が経路ランドスケープを再形成し、固体脂質ナノ粒子やハイドロゲルを含む先進製剤が治療効果の向上と全身副作用の削減を実証しています。尋常性乾癬とアトピー性皮膚炎向けZORYVE(ロフルミラスト)クリームなどの新規外用治療薬のFDA承認は、局所抗炎症治療におけるホスホジエステラーゼ4阻害剤の可能性を実証しています。非経口経路は注射頻度を削減する長時間作用製剤から恩恵を受け、吸入送達は薬物沈着を最適化し患者遵守をモニタリングするスマート吸入器技術により進歩しています。経路最適化と個別化医療アプローチの融合は、個々の患者ニーズと疾患特性に合わせたより精密な治療介入を可能にしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

販売チャネル別:市販薬拡大がアクセスパターンを変革

処方薬チャネルは2024年に69.56%の市場シェアで優位性を維持し、医師による監視とモニタリングを必要とする慢性炎症性疾患の複雑な性質を反映しています。しかし、市販薬チャネルは2030年まで年平均成長率8.47%で最も速く成長するセグメントを代表し、実証済み治療薬の規制転換と、アクセス可能な疼痛管理ソリューションに対する消費者需要によって促進されています。このチャネル拡大は、広範な安全性データが処方要件なしでより広い患者アクセスを支持する外用NSAIDsで特に顕著です。

市販薬変革は、ジクロフェナクナトリウムゲル外用を使用する患者の74.2%が長期間にわたって副作用を経験しないことを示す研究により、自己投与治療の安全性と有効性を実証する実世界エビデンスによって加速されています。デジタルヘルスプラットフォームは、患者教育、症状追跡、適切な使用に関するガイダンスを提供することで市販薬チャネルの効果を向上させ、薬剤師相談サービスが処方監視と自己ケアの間のギャップを埋めています。チャネル進化は、市販薬アクセスが医師相談要件を削減し、医療システム内でより効率的な資源配分を可能にする医療費抑制努力によっても形成されています。

地理分析

北米は2024年に世界収益の38.72%を保持し、先進的な償還制度、新規薬剤の迅速な取り込み、厳格な臨床研究能力に支えられています。米国は急性疼痛向けの初のNaV1.8阻害剤であるJOURNAVXを承認し、治療リーダーシップを強化しました。アダリムマブ代替薬を含むバイオシミラー浸透は、支払者のコスト抑制目標と一致し、純売上成長をわずかに抑制しています。主要APIの国内回帰と供給源多様化への連邦インセンティブは、2024年の物流混乱で露呈した供給脆弱性に対処しています。カナダは実世界エビデンス要件を拡大し、市販後サーベイランスを強化し、処方集精緻化を促進しています。

アジア太平洋は2030年まで最高の年平均成長率8.53%を記録します。中国の集中調達は生物学的製剤価格を下げ、病院での取り込みを加速し、国内製造業者はTNF阻害剤バイオシミラーをスケール化しています。インドのAyushman Bharat保険制度は患者カバレッジを拡大し、小売市販薬需要を押し上げています。日本は高齢化関連炎症性疾患のベルウェザーであり続け、安定した生物学的製剤利用を支持しています。東南アジア市場は臨床試験インフラに投資し、多国籍スポンサーを引き付けています。総合的に、所得上昇、都市化、慢性疾患有病率が同地域での抗炎症薬市場拡大を促進しています。

欧州は意味のあるシェアを保持していますが、バイオシミラーからの価格下落の激化に直面しています。ドイツの早期アクセス経路とデジタル治療薬パイロットは革新へのコミットメントを実証していますが、医療技術評価は堅牢な費用対効果エビデンスを要求しています。英国医薬品・医療製品規制庁(MHRA)のBrexit後の柔軟性は承認を迅速化し、競争と患者アクセスのバランスを取っています。中東・アフリカは階層処方集システムとバイオシミラー採用に投資して治療到達範囲を拡大し、ラテンアメリカは規制枠組みを近代化し、多国籍企業の現地生産を奨励しています。これらの展開は総合的に、地域ニュアンスを浮き彫りにしながら抗炎症薬市場の世界的勢いを維持しています。

競争環境

抗炎症薬市場は中程度に統合されています。AbbVie、Johnson & Johnson、Novartis、Pfizer、Amgenが2024年収益の過半数を管理し、広範な免疫学ポートフォリオ、生物学的製剤製造規模、マルチチャネルマーケティングを活用しています。AbbVieは2024年にSkyriziとRinvoqから177億米ドルを創出し、Humiraバイオシミラー浸食を相殺しました。Johnson & JohnsonのStelaraとTremfyaはフランチャイズ強度を維持し、差し迫ったバイオシミラー競争がパイプライン多様化を促進しています。Novartisは選択的エンドセリンA拮抗薬Vanrafiaを進歩させ、腎炎症への免疫学到達範囲を拡張しました。Pfizerはデジタルモニタリングとエタナーセプトを統合して市場シェアを防衛しています。

バイオシミラー製造業者-Samsung Bioepis、Fresenius Kabi、Sandoz-は特に欧州で入札カバレッジを拡大し、参照生物学的製剤に価格圧力をかけています。中国企業は費用競争力のあるアダリムマブとインフリキシマブバイオシミラーを生産し、ラテンアメリカと中東市場に参入しています。Insilico MedicineやBenevolentAIなどのAIネイティブ企業は既存企業と提携して次世代治療薬を共同開発し、従来の発見タイムラインを脅かしています。デジタルヘルススタートアップはコンパニオン診断と遠隔モニタリングを提供し、非薬理学的差別化を追加しています。合併・買収は炎症性腸疾患と皮膚科の中期段階資産に焦点を当て、抗炎症薬市場内でのインクリメンタルメカニズム多様性への欲求を反映しています。

戦略的対応には、アウトカムベース契約、自己負担支援、実世界エビデンス生成による価値提案強化が含まれます。製造業者は費用削減と供給確保のため連続バイオプロセッシングに投資しています。自己注射器トレーニングアプリやコミュニティナース・プログラムなどの患者中心イニシアチブが遵守を強化します。今後、競争激度はバイオシミラー取り込み率、AI対応発見アウトプット、プレミアム価格設定に対する支払者許容度に依存します。

抗炎症薬業界リーダー

-

Johnson & Johnson

-

Pfizer Inc.

-

AbbVie Inc

-

F. Hoffmann-La Roche AG

-

AstraZeneca PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:AbbVieは巨細胞性動脈炎向けRINVOQ(ウパダシチニブ)のFDA承認を獲得し、プラセボの29.0%に対し46.4%の患者が持続寛解を達成しました。

- 2025年3月:Novartisは原発性IgA腎症向けVanrafia(アトラセンタン)のFDA迅速承認を獲得し、36.1%のタンパク尿削減を示しました。

- 2025年1月:Vertexは中等度から重度の急性疼痛向け初のNaV1.8ナトリウムチャネル阻害剤JOURNAVX(スゼトリジン)のFDA承認を獲得しました。

- 2023年6月:AGEPHA Pharma USAは、標準治療に追加時に複合イベントを31%削減する初の抗炎症心血管治療薬Lodoco(コルヒチン)のFDA承認を発表しました。

世界の抗炎症薬市場レポート範囲

レポートの範囲に従い、抗炎症薬は炎症を軽減する医薬品であり、炎症は外傷や感染に対する身体の自然な反応です。これらの薬剤は、関節炎、喘息、炎症性腸疾患、その他の自己免疫疾患など、炎症を特徴とする様々な状態の治療に使用されます。

抗炎症薬市場は治療法、薬剤クラス、販売チャネル、地域によって分類されています。治療法別では、市場は関節炎、慢性閉塞性肺疾患(COPD)、多発性硬化症、炎症性腸疾患(IBD)、喘息、腱炎、その他の治療法に分類されます。薬剤クラス別では、市場は抗炎症生物学的製剤、非ステロイド性抗炎症薬(NSAIDs)、コルチコステロイド、免疫選択的抗炎症誘導体(ImSAID)、その他の薬剤クラスに分類されます。販売チャネル別では、市場は処方薬と市販薬(OTC)に分類されます。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に分類されます。レポートは世界の主要地域17か国の推定市場規模とトレンドもカバーしています。レポートは上記すべてのセグメントの価値(米ドル)を提供します。

| 関節炎 |

| 慢性閉塞性肺疾患(COPD) |

| 多発性硬化症 |

| 炎症性腸疾患(IBD) |

| 喘息 |

| 腱炎 |

| その他の用途 |

| 抗炎症生物学的製剤 |

| 非ステロイド性抗炎症薬(NSAIDs) |

| コルチコステロイド |

| 免疫選択的抗炎症誘導体(ImSAIDs) |

| その他の薬剤クラス |

| 経口 |

| 非経口 |

| 外用 |

| 吸入 |

| 処方薬 |

| 市販薬(OTC) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 用途別 | 関節炎 | |

| 慢性閉塞性肺疾患(COPD) | ||

| 多発性硬化症 | ||

| 炎症性腸疾患(IBD) | ||

| 喘息 | ||

| 腱炎 | ||

| その他の用途 | ||

| 薬剤クラス別 | 抗炎症生物学的製剤 | |

| 非ステロイド性抗炎症薬(NSAIDs) | ||

| コルチコステロイド | ||

| 免疫選択的抗炎症誘導体(ImSAIDs) | ||

| その他の薬剤クラス | ||

| 投与経路別 | 経口 | |

| 非経口 | ||

| 外用 | ||

| 吸入 | ||

| 販売チャネル別 | 処方薬 | |

| 市販薬(OTC) | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要質問

抗炎症薬市場の現在の規模は?

抗炎症薬市場は2025年に1,203億7,000万米ドルを創出し、2030年までに1,759億7,000万米ドルに達すると予測されています。

最も速く成長している用途セグメントは?

腱炎は2030年まで年平均成長率8.34%で拡大すると予測され、早期診断と標的治療薬により他の用途を上回っています。

市場内での生物学的製剤の優位性は?

生物学的製剤は2024年に32.56%の収益シェアを保持し、AI加速発見と複数の新適応症により年平均成長率8.43%で成長しています。

外用NSAIDsが市販薬に移行する理由は?

広範な安全性データと規制当局支持により処方薬から市販薬への転換が促進され、患者アクセスが改善し医療費が削減されています。

最高の成長可能性を示す地域は?

アジア太平洋は2030年まで年平均成長率8.53%でリードし、医療支出増加、保険カバレッジ拡大、現地生産能力から恩恵を受けています。

バイオシミラーは市場価格にどう影響しているか?

欧州では、アダリムマブバイオシミラーが2024年に53%のシェアを獲得し、平均価格を7%削減し、オリジネーターの利益マージンに圧力をかけています。

最終更新日: