抗感染症薬市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

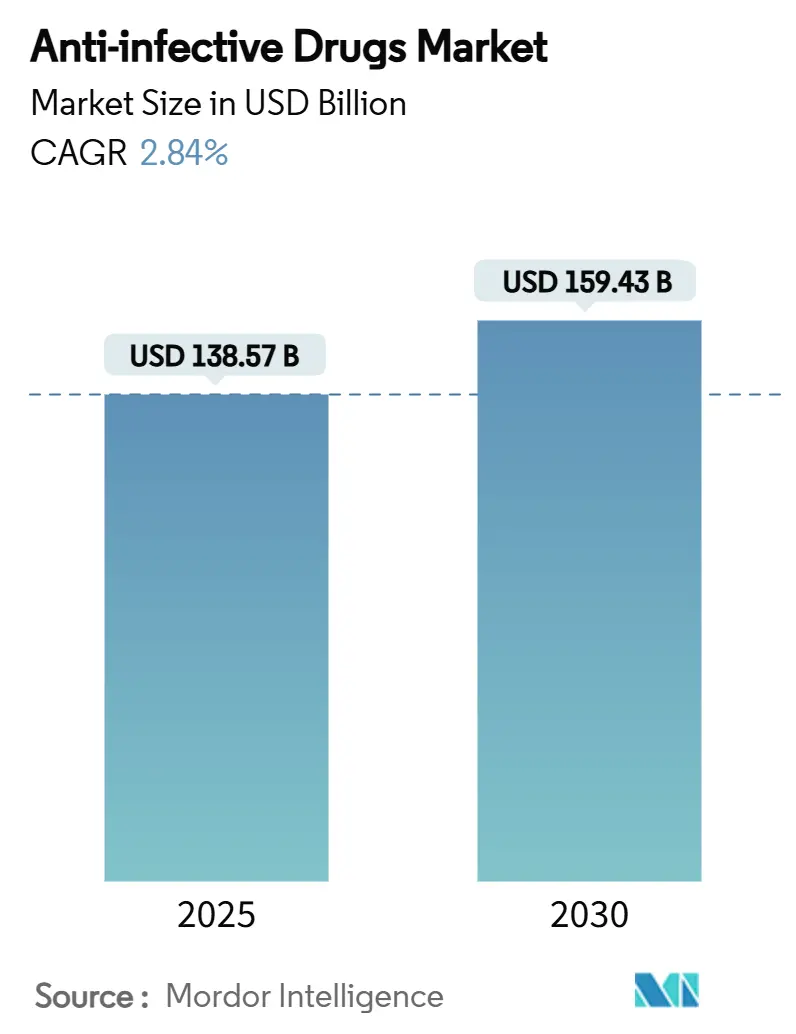

| 市場規模 (2025) | 138.57 十億米ドル |

| 市場規模 (2030) | 159.43 十億米ドル |

| 成長率 (2025 - 2030) | 2.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる抗感染症薬市場分析

抗感染症薬市場規模は2025年に1,385億7,000万米ドルと推定され、予測期間(2025-2030年)中に年平均成長率2.84%で、2030年までに1,594億3,000万米ドルに達すると予想されています。

この抗感染症薬市場の着実な拡大は、緊急的な公衆衛生需要、規制上のインセンティブ、そして薬剤耐性(AMR)の上昇を背景とした持続的な研究開発資金によって支えられています。規制環境は引き続き支援的であり、FDAが2025年6月に発表した、高い未充足医療ニーズを持つ感染症に対する抗菌薬開発経路を合理化する最終ガイダンスがその例です。世界の有効医薬品成分製造能力の67%がインドと中国に集中しているため、サプライチェーンの脆弱性が続いており、抗感染症薬市場を地政学的およびロジスティクスリスクにさらしています。一方、技術対応抗菌薬適正使用推進およびAI主導の創薬パートナーシップは、耐性病原体に対処する新しい治療薬を支え、第一世代薬剤クラスの成熟が全体的成長に与える下押し影響を和らげています。

主要レポート要点

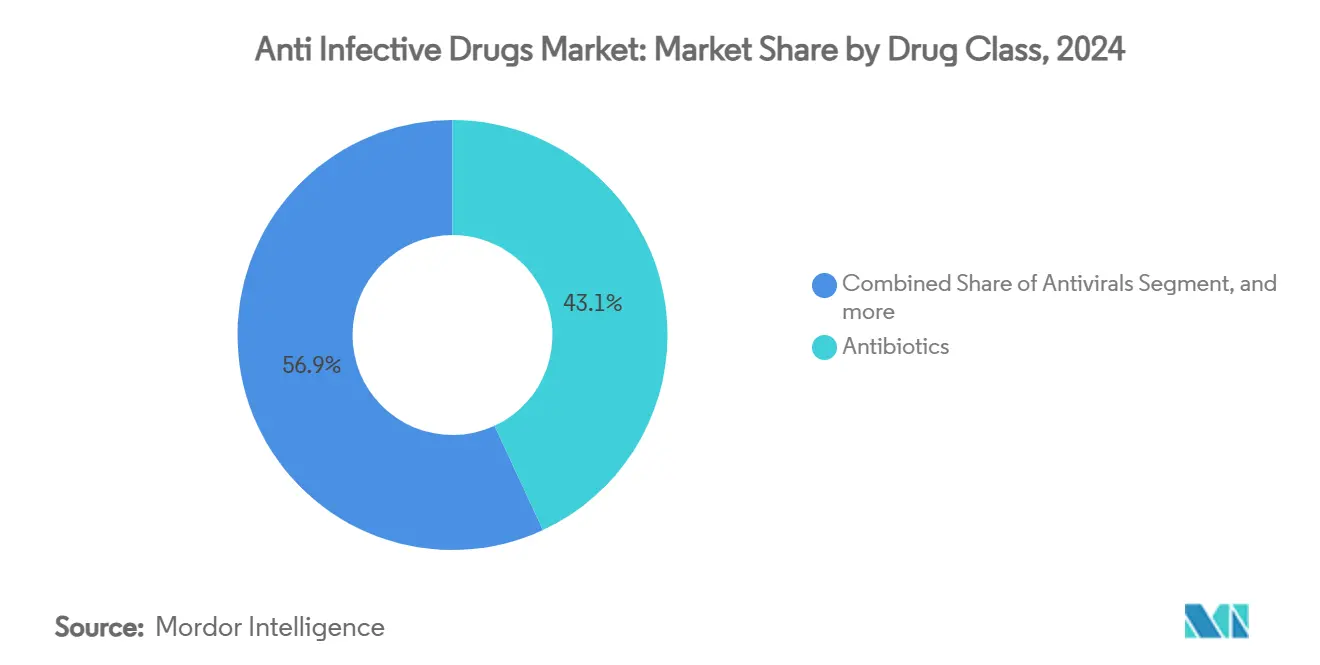

- 薬剤クラス別では、抗生物質が2024年の抗感染症薬市場シェアの43.08%を占めて首位に立ち、抗ウイルス薬は2030年まで4.73%の年平均成長率で拡大すると予測されています。

- 適応症別では、HIV感染症が2024年の抗感染症薬市場規模の27.33%を占め、呼吸器系ウイルス感染症は2030年まで4.51%の年平均成長率で進展しています。

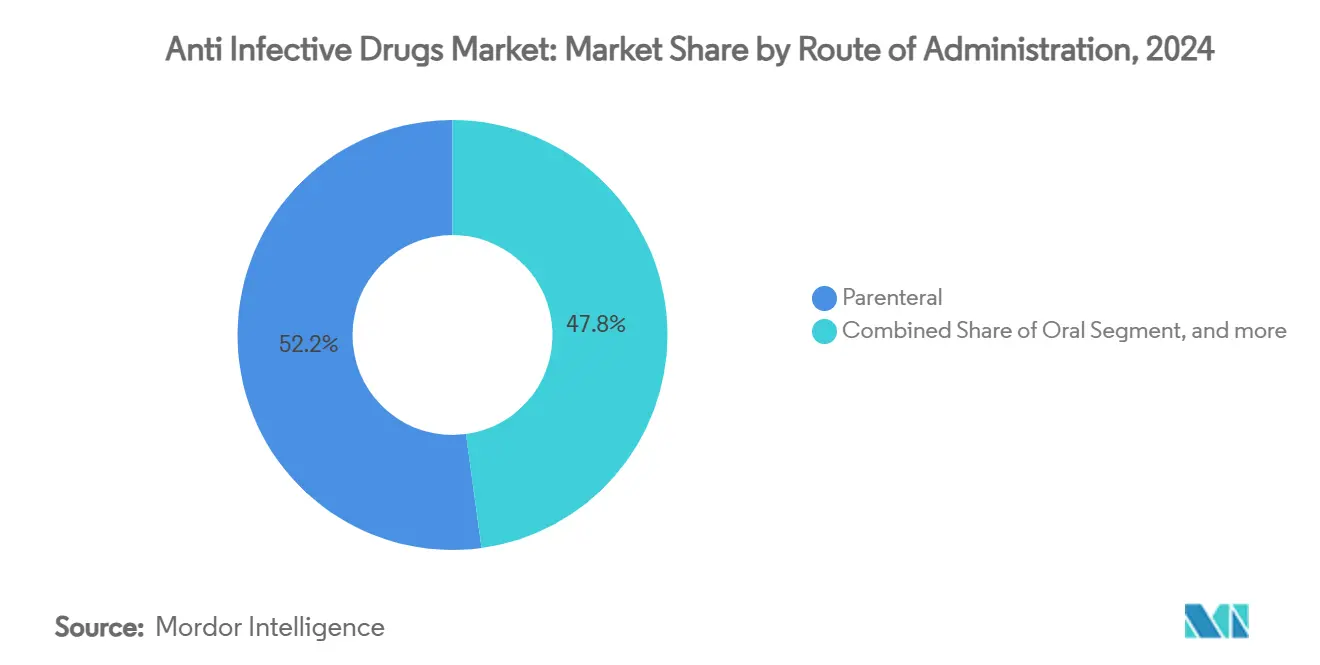

- 投与経路別では、非経口投与が2024年の抗感染症薬市場規模の52.16%を占め、吸入システムは予測期間中に5.22%の年平均成長率で成長しています。

- 流通チャネル別では、病院薬局が2024年の抗感染症薬市場規模の59.24%のシェアを支配し、一方でオンライン薬局は2030年まで6.77%の最高予測年平均成長率を記録しています。

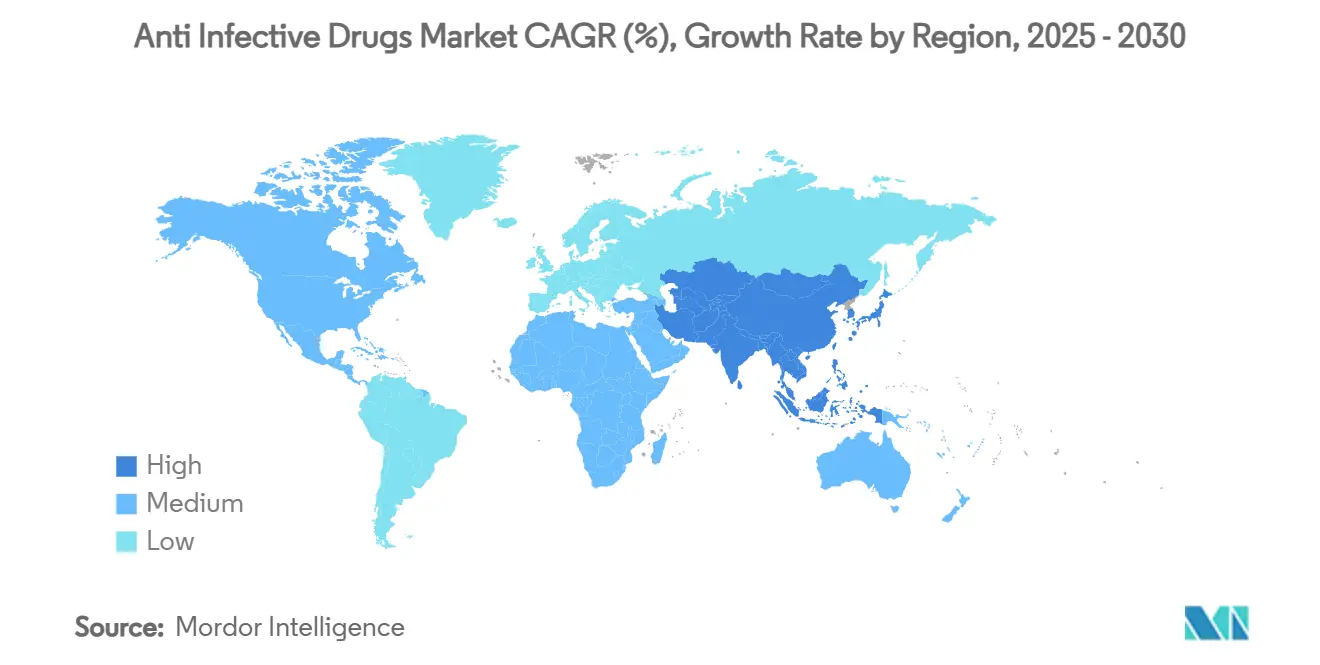

- 地理別では、北米が2024年の抗感染症薬市場規模の33.74%のシェアで優位に立っていますが、アジア太平洋地域が2030年まで3.77%の年平均成長率で最も成長が速い地域となっています。

世界の抗感染症薬市場トレンドと洞察

促進要因影響分析

| 促進要因 | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 感染症の負担 増大 | +0.8% | 世界的、 アジア太平洋・サハラ以南アフリカで最高 | 中期 (2-4年) |

| 病原体間の 耐性増加 | +0.6% | 世界的、 南アジア・東欧で深刻 | 長期(4年 以上) |

| 堅調な 研究開発投資・官民連携 | +0.4% | 北米 ・EU中核;アジア太平洋への波及 | 長期(4年 以上) |

| 先進的 薬物開発技術 | +0.3% | 北米 ・EU;中国・インドで新興導入 | 中期 (2-4年) |

| 適正使用・グローバル プログラムを通じたアクセス | +0.2% | 世界的、 低・中所得国への優先焦点 | 中期 (2-4年) |

| 分析主導 抗菌薬適正使用 | +0.1% | 北米 ・EU;主要アジア太平洋市場への拡大 | 短期(2年 以下) |

| 情報源: Mordor Intelligence | |||

感染症負担の増大

敗血症関連入院、費用、死亡率はほとんどの医療制度で上昇し続けており、信頼性の高い抗感染症治療レジメンの需要を拡大しています。[1]Agency for Healthcare Research & Quality, "Costs of Sepsis Hospitalizations," ahrq.gov高齢者と免疫不全患者が重篤な感染症でより頻繁に受診し、迅速で広域スペクトラムカバーが必要となり、入院期間を延長し、平均在院日数をパンデミック前レベルを上回る水準に押し上げています。疾病有病率の高まりは、同定時間を数時間短縮できるAI対応迅速診断プラットフォームへの投資を促し、より早期でより標的化された治療を可能にしています。世界の政策立案者は、恵まれない集団に奉仕する地域ベースの感染症プログラムにリソースを投入し、抗感染症薬市場の分散型治療モデルの形成に寄与しています。その正味効果は、従来の分子の価格侵食を相殺し、成熟経済においても量的成長を支える持続的な需要ベースラインです。

病原体間の耐性増加

肺炎桿菌とアシネトバクター・バウマニの超耐性株が世界中の病院で循環しており、アジア太平洋地域でカルバペネム耐性を31.3%に押し上げ、β-ラクタム/β-ラクタマーゼ阻害薬組み合わせへの緊急シフトを促しています。[2]World Health Organization, "GLASS Surveillance Data 2025," who.int医薬品パイプラインは、耐性の出現を阻害するメカニズム、例えば変異障壁を数桁上げるデュアル結合部位抗生物質を優先するようになっています。経済的影響は重大で、耐性感染症は入院期間を延長し、より高価な診断が必要となり、支払者予算を希釈し、価値ベースの価格交渉を強いています。地理的変動は顕著で、南アジアが世界の耐性曲線を主導する一方、ニトロフラントインは北米と西欧で尿路分離株に対して広く有効性を保っています。強化された監視と新規作用機序分子へのインセンティブは、抗感染症薬市場内でイノベーター向けの新たな収益余地を創出しています。

堅調な研究開発投資・官民協力

Pfizer-EvotecやBoehringer Ingelheim-Evotec-bioMérieux Aurobac合弁事業などの画期的提携は、費用を分散し初期段階リスクを共有する共同開発モデルへの食欲の高まりを浮き彫りにしています。米国機関は敗血症検出技術への助成資金を拡大し、初期段階抗菌イノベーションの震源地としての北米の地位を固めています。Eli Lilly-OpenAIに代表されるAI活用創薬パートナーシップは、従来の年単位でなく月単位で候補リストを生成し始め、従来の創薬タイムラインを圧縮する可能性があります。これらの協力枠組みは集合的に、耐性が開発の複雑性を高める中でも抗感染症薬市場に持続的な推進力を注入しています。

先進薬物開発技術

次世代吸入製剤は結核とRSV治療薬の直接肺投与を可能にし、微粒子画分70%に接近してマクロファージ標的化を改善しています。三剤配合乾燥粉末は、in vitroでサブマイクログラム最小阻害濃度を産生し、全身暴露を減らして慢性肺感染症の服薬遵守を向上させています。ナノキャリアプラットフォームは現在、標的化肝臓、中枢神経系、眼内浸透を促進し、従来の生体利用性制約を克服しています。機械学習モデルは、診断精度を向上させる敗血症トリアージアルゴリズムを駆動し、一方でゲノムプロファイリングは宿主免疫反応の変動性に基づく個別化抗感染症レジメンを指導しています。[3]MDPI, "AI-Assisted Diagnostics in Infectious Diseases," mdpi.comこれらの技術的進歩は集合的に、抗感染症薬市場をより強力な価格設定力を持つ高価値で精密医療のニッチ分野に傾けています。

阻害要因影響分析

| 阻害要因 | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 薬剤耐性(AMR) の拡大 | −0.5% | 世界的、 病院環境・低中所得国で深刻 | 長期(4年 以上) |

| 厳格な 規制環境・安全性懸念 | −0.3% | 北米 ・EU;世界的に拡大中 | 中期 (2-4年) |

| 世界的 サプライチェーン混乱 | −0.2% | 世界的、 API依存地域で最高 | 短期(2年 以下) |

| 偽造または 規格外医薬品 | −0.1% | 主に低中所得国; 規制市場への波及 | 中期 (2-4年) |

| 情報源: Mordor Intelligence | |||

薬剤耐性(AMR)の拡大

ベダキリン耐性は既に世界的に5.7%に達し、南アフリカで10.4%のピークに達し、多剤耐性結核の治療窓を圧縮しています。病院はバンコマイシン耐性腸球菌とカルバペネム耐性アシネトバクター率の上昇を報告し、経験的治療を複雑化し死亡率を上昇させています。製薬企業は耐性が製品寿命を短縮するため収益逓減に直面し、かつて数十年の収益をもたらした従来の広域スペクトラムクラスへの投資を阻害しています。支払者は、実証可能な耐性抑制特性を持つ薬剤にプレミアム価格設定を限定することで対応し、新規メカニズムを欠く分子のトップライン見通しを制約しています。複合的な臨床・経済的打撃は、抗感染症薬市場の長期的勢いを抑制しています。

厳格な規制環境・安全性懸念

FDAの2025年ガイダンスは、開発者に耐性出現モデリングと市販後適正使用コミットメントの提出を要求し、書類サイズとコストを拡大しています。欧州規制当局は現在、新規上市の耐性トレンドデータを捕捉する汎EU実世界エビデンスパネルを要求し、商業化タイムラインに最低12か月を追加しています。QT延長またはミトコンドリア毒性リスクを持つ薬剤の安全性監視は強化されており、ベダキリンの心毒性監視義務が規制の警戒を例示しています。抗感染イノベーションの多くを推進する小規模バイオテクノロジー企業は、これらの要件の資金調達に苦労し、しばしばプログラムから撤退するか候補をサブライセンスし、薬剤パイプラインを薄めています。遅延は、急速に進化する病原体に対する新規分子の競争優位性を侵食し、抗感染症薬市場の成長ポテンシャルを圧迫しています。

セグメント分析

薬剤クラス別:優位な抗生物質環境内で抗ウイルス薬が加速

抗生物質は抗感染症薬市場シェアの43.08%を占め、β-ラクタム、マクロライド、カルバペネムへの臨床依存が病院プロトコルで重いままでした。しかし、持続的耐性と適正使用推進により量的成長は抑制され、研究開発投資は2025年2月にFDA承認を得たアズトレオナム-アビバクタムなどの次世代組み合わせに向けられています。抗ウイルス薬は、HIV、RSV、肝炎製剤が四半期または半年毎の投与の利便性を約束する長時間作用型注射剤と抗体カクテルにシフトする中で、最も堅調な4.73%の年平均成長率見通しを記録しました。そのイノベーションパイプラインは、セグメントを抗感染症薬市場内の戦略的成長エンジンとして位置づけました。

ブレークスルー呼吸器抗ウイルス薬は、サージ容量と備蓄に資金を提供するパンデミック準備予算からも恩恵を受けています。ブランド名既存企業が成熟クラスでバイオシミラーに対してシェアを防御する一方で、ベンチャー支援バイオテク新規参入者が狭域スペクトラム バクテリオファージを導入するにつれ、競争激化は深まっています。価格-量力学はしたがって分岐し、抗生物質は大きな導入量によってオフセットされる穏やかな価格侵食を目撃する一方、抗ウイルス薬はプレミアム価格設定を命じるが小さな治療患者基盤に直面しています。この相互作用は全体的収益成長を持続し、長期研究開発資本配分を形成しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

適応症別:呼吸器系ウイルス感染症が安定HIV事業を上回る

HIV治療は、インテグラーゼ阻害薬バックボーンの広範な採用と曝露前予防投薬(PrEP)の摂取拡大により、2024年に抗感染症薬市場規模の27.33%を保持しました。レナカパビルの潜在年間生産コストが40米ドルであることは、より広範なLMICアクセスを招き、成熟した西側市場が横ばいになっても量的安定性を支えています。対照的に、呼吸器系ウイルス感染症は、ニルセビマブで乳児入院を78%減少させるデータに続いてRSV予防が勢いを得る中で、4.51%の年平均成長率を記録すると予測されています。

結核は主要な臨床焦点のままで、短い6か月BPaL/Mレジメンは2026年までに世界的に126,792人の患者を治療すると予測され、総治療日数を縮小し医療制度費用負担を減らしています。初回1時間以内の広域スペクトラムカバーを優先する敗血症プロトコルは、4.9倍の生存利益を促進し、救急環境での再構成可能注射剤の需要を強化しています。これらの多様な適応症軌道は集合的に抗感染症薬市場の多様化を強化し、単一病原体領域への依存を軽減しています。

投与経路別:吸入プラットフォームが勢いを得る

非経口投与は、即座の薬力学的暴露を必要とする重篤全身感染症にIV製剤が不可欠であるため、2024年収益の52.16%を占めました。しかし、吸入治療は深部肺沈着を達成し結核とウイルス性肺炎で全身毒性を軽減する先進粒子工学に推進され、5.22%の年平均成長率で拡大すると予測されています。経口レジメンは依然として外来治療を支配しており、例えばホスホマイシンは大腸菌尿路分離株に対して96%の感受性を保持し、地域薬局を通じて調剤できます。

眼科用ゲルや髄腔内製剤などの代替経路は、ニッチな中枢神経系感染症に対応しています。市場プレイヤーは、ネブライザー、乾燥粉末吸入器、スマート吸入器などデバイスポートフォリオを戦略的に拡大し、イノベーティブ投与による特許切れ分子のライフサイクル延長を確保しています。投与経路スペクトラムは、したがって抗感染症薬市場内で差別化を図る製造業者にとって増分収益レバーとして機能しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

流通チャネル別:デジタル調剤がアクセスを再構築

病院薬局は、院内感染の高い重症度とIV薬剤調製の技術的要件により、2024年の流通の59.24%を占めました。同時に、オンライン薬局は遠隔医療採用の急上昇と北米およびアジア一部での直接患者物流の成熟により、6.77%の年平均成長率を記録する軌道にあります。米国薬剤流通は高度に統合されており、McKesson、Cencora、Cardinal Healthが合計でスループットの90%以上を支配し、小規模製造業者の交渉力を制限しています。

デジタルプラットフォームは電子処方箋モジュール、リアルタイム在庫フィード、自動コールドチェーン検証を統合し、供給レジリエンスを向上させています。メール配送履行モデルは慢性HIV患者の服薬遵守を改善し、一方でクリック・アンド・コレクトプログラムは都市センターでの当日抗生物質アクセスを支援しています。規制枠組みは調整中で、FDAは現在特定の処方箋更新の遠隔確認を許可し、反復抗ウイルス薬調剤を円滑化しています。このオムニチャネル進化は柔軟性を追加し、抗感染症薬市場の治療患者フットプリントを拡大しています。

地理分析

北米は、確立されたイノベーションエコシステム、動的な支払者ミックス、新規薬剤の早期採用により、2024年収益の33.74%を支配しました。FDAの合理化された未充足ニーズガイダンスは科学的助言サイクルを削減しますが、強化された市販後研究義務は製造業者が価格設定モデルに織り込まなければならないコンプライアンス費用を膨張させています。米国の敗血症入院は年間250万件で総費用521億米ドルであり、広域スペクトラム注射剤の安定した利用を支え、処方集転換を促進しています。カナダとメキシコは、南北貿易フローを供給する専門的充填・仕上げ能力を貢献することで地域フットプリントを拡張していますが、発散する医薬品価格統制は依然として商業的考慮事項です。

欧州はAMRに対して統一された戦略的スタンスを示しています。改正EU医薬品法制は耐性監視要件を調和し、企業がすべての加盟国に対して単一の監視計画を提出することを可能にしています。GSK-UK AMRプログラムに例示される官民提携は、共有リスク資金が後期段階抗生物質候補をいかに加速するかを実証しています。しかし、南欧の緊縮財政はプレミアム価格薬剤の償還を制約し、汎欧州平均販売価格に重しとなる差別的価格戦略を強いています。Brexitは規制の二分化を導入し、企業は完全な市場到達を達成するため二重承認チャネルをナビゲートしています。

アジア太平洋地域は2030年まで3.77%の年平均成長率で成長すると予測され、抗感染症薬市場の最も拡大する構成要素になっています。中国は世界的抗生物質有効成分生産を支配し、国家AMR優先事項と一致する17の地元企業にわたる20の抗菌プロジェクトを主催しています。インドは費用競争力のある化学能力を活用しますが、長期製造オーバーヘッドを上昇させる可能性がある環境排出統制と格闘しています。日本の高優先抗菌薬に対する迅速承認経路は市場参入時間を最大12か月短縮し、一方でオーストラリアは地域供給を守るためイノベーティブ抗生物質への市場参入報酬に資金を提供しています。しかし、カルバペネム耐性の上昇(地域有病率31.3%)は臨床緊急性を拡大し、堅調な耐性抑制データを持つ薬剤への調達選好を形成しています。

競合環境

抗感染症薬市場は、上位開発業者が接近する特許の崖を乗り切るための規模を追求する中で、中程度の統合を示しています。戦略的根拠は後期段階パイプラインの補充と、新たに取得した資産から価値を抽出するための確立された商業化ネットワークの活用に焦点を当てています。Merckの公然と示されたボルトオン取引への欲求は、迫りくるKeytruda独占権失失に対処しており、数社のピアによって反映されるテンプレートです。

新興破壊者はホワイトスペースニッチを占めており、Eli LillyとOpenAIはトランスフォーマーモデルを利用して抗菌ペプチド配列を解明し、ヒット同定の10倍加速を主張しています。Aurobac Therapeuticsは診断と治療を融合して、プレミアム医療経済評価を命じる可能性がある統合AMRソリューションを提供しています。投与プラットフォーム専門家は、既存分子の独占性タイムラインを延長できる吸入および長時間作用型注射剤フォーマットを標的としています。

競争的差別化は、薬剤不足と耐性責任リスクを警戒する機関投資家によって精査される、承認後適正使用と供給安全保障コミットメントにますます依存しています。供給継続性を保証しながら測定可能な耐性軽減成果を実証できる企業は、価値ベース調達枠組みでの優先リスト掲載を確保し、好循環市場ポジションを強化しています。

抗感染症薬業界リーダー

-

Merck & Co., Inc

-

Novartis AG

-

Gilead Sciences Inc.

-

Pfizer Inc.

-

GlaxoSmithKline plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Wockhardtは、多剤耐性グラム陰性感染症治療を目的とした新規抗生物質Zaynichのインド市場投入に向けて進展しています。グローバル第III相試験の成功とDCGIへのインド特定データ提出を受けて、同社は9~10か月以内の規制承認を予想し、2026年半ばの堅調な米国投入の舞台を設定しています。

- 2025年6月:Fortreaは、薬物相互作用(DDI)研究で使用されるリファンピンの迅速なロット毎不純物試験を実行するためEmery Pharmaと戦略的協力に入りました。1-メチル-4-ニトロソピペラジン(MNP)に対するFDAの許容摂取限度への準拠を確保することで、Fortreaは薬物安全性と精密性へのコミットメントを強化しています。このパートナーシップはFortreaの臨床能力を強化し、グローバル製薬研究でのリーダーシップを支援しています。

- 2025年3月:Avenacyは、急性期ケア環境での供給継続性へのコミットメントを強化する、重要な注射用抗生物質の包括的スイート立ち上げを発表しました。この開発は、高品質無菌製品による緊急治療ニーズ対応におけるAvenacyの役割を強調しています。

- 2025年2月:AbbVieは、EMBLAVEO(アズトレオナムとアビバクタム)の初の固定用量モノバクタム/β-ラクタマーゼ阻害薬組み合わせについてFDA承認を確保しました。メトロニダゾールと併用し、特に高度耐性グラム陰性病原体を含む複雑な腹腔内感染症(cIAI)に強力な治療選択肢を提供します。承認は薬剤耐性を標的とするAbbVieの抗感染パイプラインのマイルストーンです。

世界の抗感染症薬市場レポート範囲

レポートの範囲によると、抗感染症薬/薬剤は感染性病原体または生物の拡散を防ぐ物質として記述されています。これらは主にウイルス、細菌、真菌、その他の生物によって拡散される感染性疾患です。抗感染症薬市場は、製品タイプ(抗生物質、抗ウイルス薬、抗真菌薬、その他製品)、適応症(HIV感染症、肺炎、呼吸器系ウイルス感染症、敗血症、結核、その他適応症)、流通チャネル(病院薬局、小売薬局、その他流通チャネル)、地理(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に区分されています。市場レポートは世界の主要地域にわたる17か国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの価値を百万米ドルで提供しています。

| 抗生物質 | β-ラクタム・β-ラクタマーゼ阻害薬 |

| マクロライド | |

| テトラサイクリン | |

| フルオロキノロン | |

| セファロスポリン | |

| カルバペネム | |

| その他 | |

| 抗ウイルス薬 | NRTI |

| NNRTI | |

| プロテアーゼ阻害薬 | |

| インテグラーゼ阻害薬 | |

| ポリメラーゼ阻害薬 | |

| その他 | |

| 抗真菌薬 | アゾール |

| エキノカンジン | |

| ポリエン | |

| アリルアミン | |

| その他 | |

| 抗寄生虫薬 | 抗マラリア薬 |

| 駆虫薬 | |

| 抗原虫薬 | |

| その他 |

| HIV感染症 |

| 肺炎 |

| 呼吸器系ウイルス感染症 |

| 敗血症 |

| 結核 |

| 尿路感染症 |

| 皮膚・軟部組織感染症 |

| その他適応症 |

| 経口 |

| 非経口 |

| 局所 |

| 吸入 |

| その他 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 郵送薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 薬剤クラス別 | 抗生物質 | β-ラクタム・β-ラクタマーゼ阻害薬 |

| マクロライド | ||

| テトラサイクリン | ||

| フルオロキノロン | ||

| セファロスポリン | ||

| カルバペネム | ||

| その他 | ||

| 抗ウイルス薬 | NRTI | |

| NNRTI | ||

| プロテアーゼ阻害薬 | ||

| インテグラーゼ阻害薬 | ||

| ポリメラーゼ阻害薬 | ||

| その他 | ||

| 抗真菌薬 | アゾール | |

| エキノカンジン | ||

| ポリエン | ||

| アリルアミン | ||

| その他 | ||

| 抗寄生虫薬 | 抗マラリア薬 | |

| 駆虫薬 | ||

| 抗原虫薬 | ||

| その他 | ||

| 適応症別 | HIV感染症 | |

| 肺炎 | ||

| 呼吸器系ウイルス感染症 | ||

| 敗血症 | ||

| 結核 | ||

| 尿路感染症 | ||

| 皮膚・軟部組織感染症 | ||

| その他適応症 | ||

| 投与経路別 | 経口 | |

| 非経口 | ||

| 局所 | ||

| 吸入 | ||

| その他 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 郵送薬局 | ||

| 地理別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要質問

抗感染症薬市場の現在の規模はどの程度ですか?

抗感染症薬市場規模は2025年に1,385億7,000万米ドルで、2030年までに年平均成長率2.84%で1,594億3,000万米ドルの予測です。

最も成長が速い薬剤クラスはどれですか?

抗ウイルス薬が最高4.73%の年平均成長率を記録し、長時間作用型HIV薬剤とブレークスルーRSV治療薬に推進されています。

なぜアジア太平洋地域が最も成長の速い地域市場なのですか?

アジア太平洋地域は巨大な感染症負担、拡大する医療投資、支配的抗生物質製造能力を組み合わせ、3.77%の年平均成長率に変換しています。

吸入投与システムは市場をどのように形成していますか?

先進吸入粉末と微粒子は標的化肺沈着を可能にし、吸入経路で5.22%の年平均成長率を駆動し、肺感染症の治療選択肢を拡大しています。

オンライン薬局は市場成長でどのような役割を果たしていますか?

オンライン薬局は遠隔医療処方箋と直接出荷を結び、抗感染症アクセスを加速し、2030年まで6.77%の年平均成長率を登録しています。

薬剤耐性は新薬開発にどのような影響を与えていますか?

薬剤耐性の拡大は製品ライフサイクルを短縮し、規制エビデンス要求を高め、将来の成長が依存する新規メカニズムと適正使用推進への投資を奨励しています。

最終更新日: