抗真菌薬市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 17.26 十億米ドル |

| 市場規模 (2030) | 20.93 十億米ドル |

| 成長率 (2025 - 2030) | 3.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる抗真菌薬市場分析

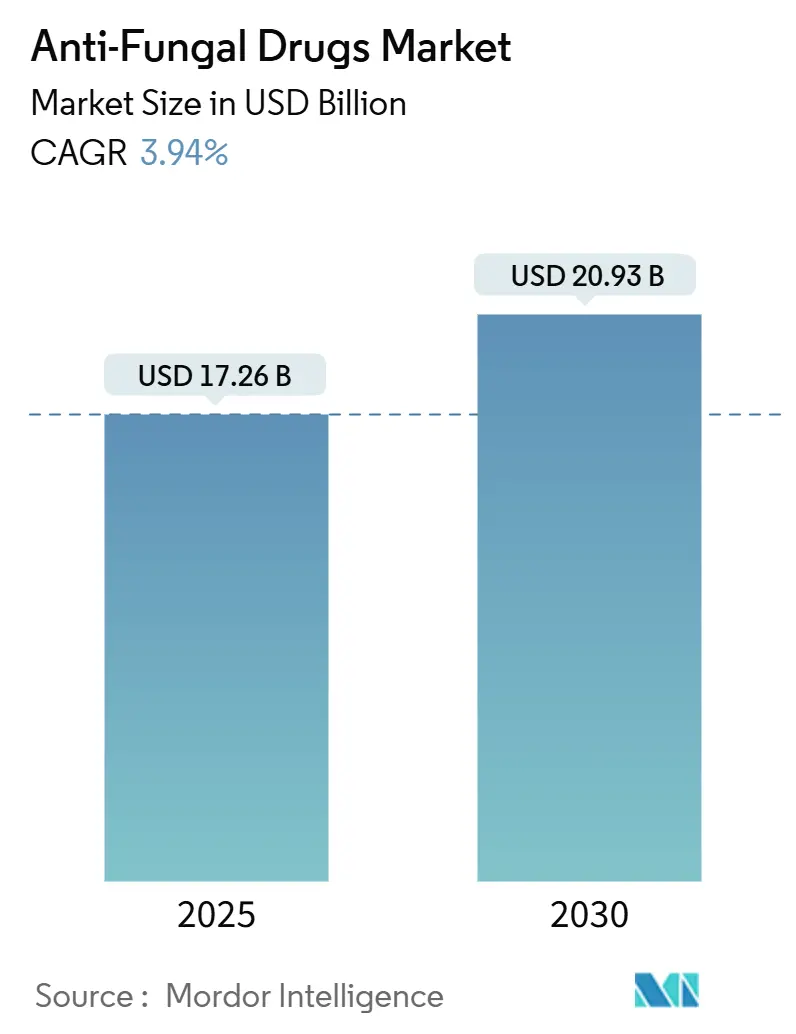

抗真菌薬市場規模は2025年に172億6,000万米ドルと推定され、予測期間(2025年-2030年)中にCAGR 3.94%で、2030年までに209億3,000万米ドルに達すると予想される。

この緩やかな上昇は、より多くの免疫不全患者と薬剤耐性病原体、サプライチェーンの脆弱性のバランスを取らなければならない成熟した治療分野を反映している。環境温度の上昇、農業でのアゾール系薬剤使用の拡大、腫瘍学プログラムの拡大が相まって、真菌疾患の臨床的影響を拡大している一方で、規制当局は治療ギャップを埋めるため新しい作用機序の審査を加速している。医療のデジタル化、新しい持続性製剤、拡大するオンライン薬局ネットワークが患者のアクセスチャネルを再構築している。同時に、気候変動による病原体の移動は、温帯・熱帯地域全体で医療制度にサーベイランスとスチュワードシップ戦略の見直しを迫っている。

主要レポートハイライト

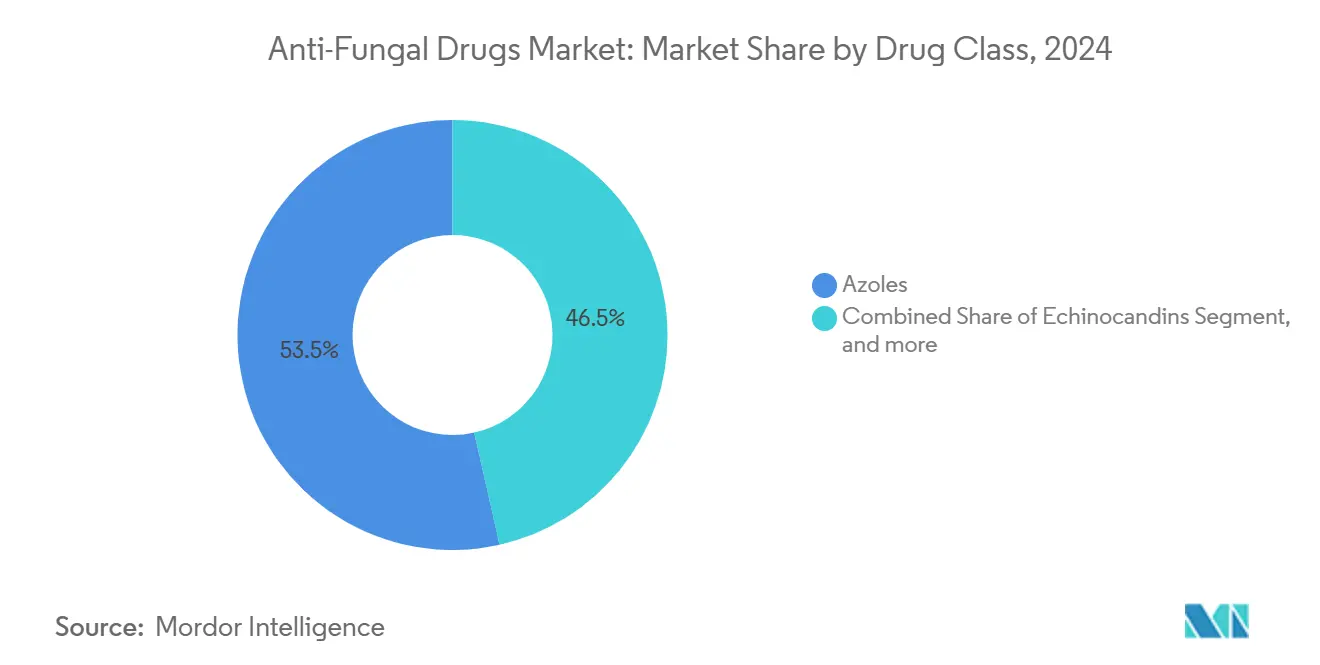

- 薬物分類別では、アゾール系が2024年に53.47%の売上シェアで首位を占めた一方、エキノカンディン系は2030年まで4.91%のCAGRで最も急速な成長が見込まれている。

- 適応症別では、カンジダ症が2024年に39.82%の市場シェアを占めた一方、爪真菌症は2030年まで最高4.66%のCAGRが予想されている。

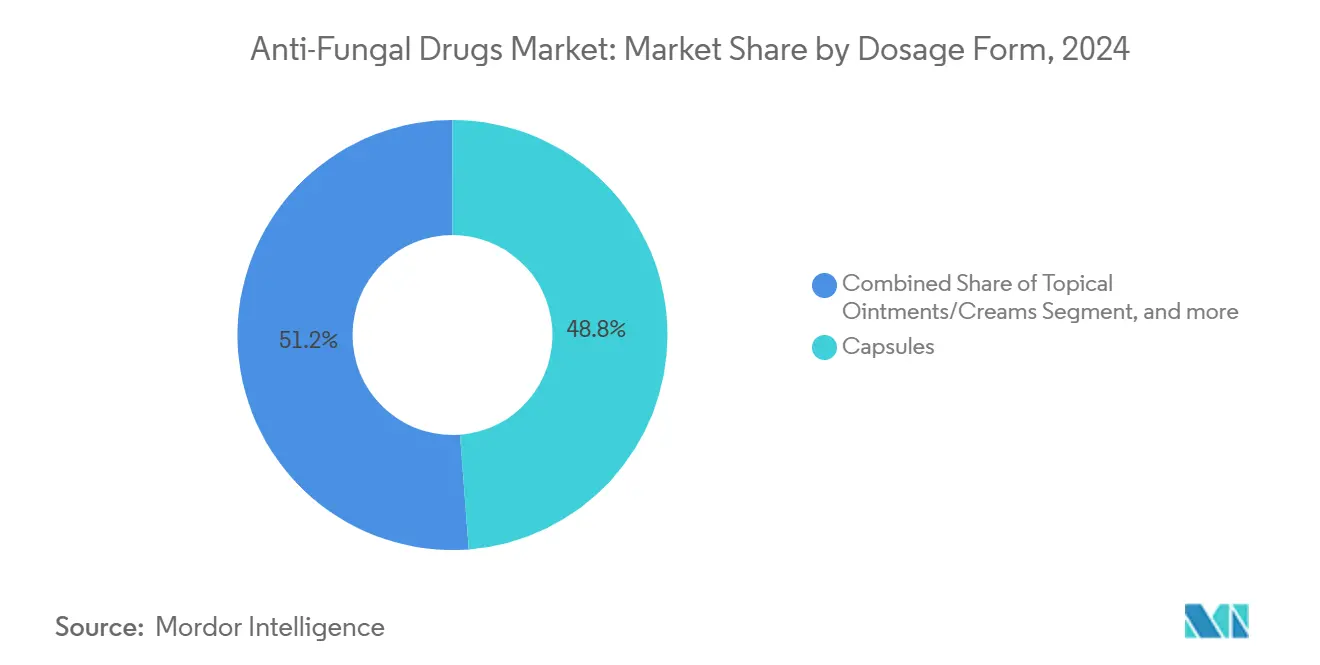

- 剤形別では、カプセル剤が2024年に48.75%の売上を占めた。外用軟膏・クリームは4.42%のCAGRでの拡大が予測されている。

- 流通チャネル別では、病院薬局が2024年に43.81%の売上を占めた。オンライン薬局は6.19%のCAGRで上昇する見込みである。

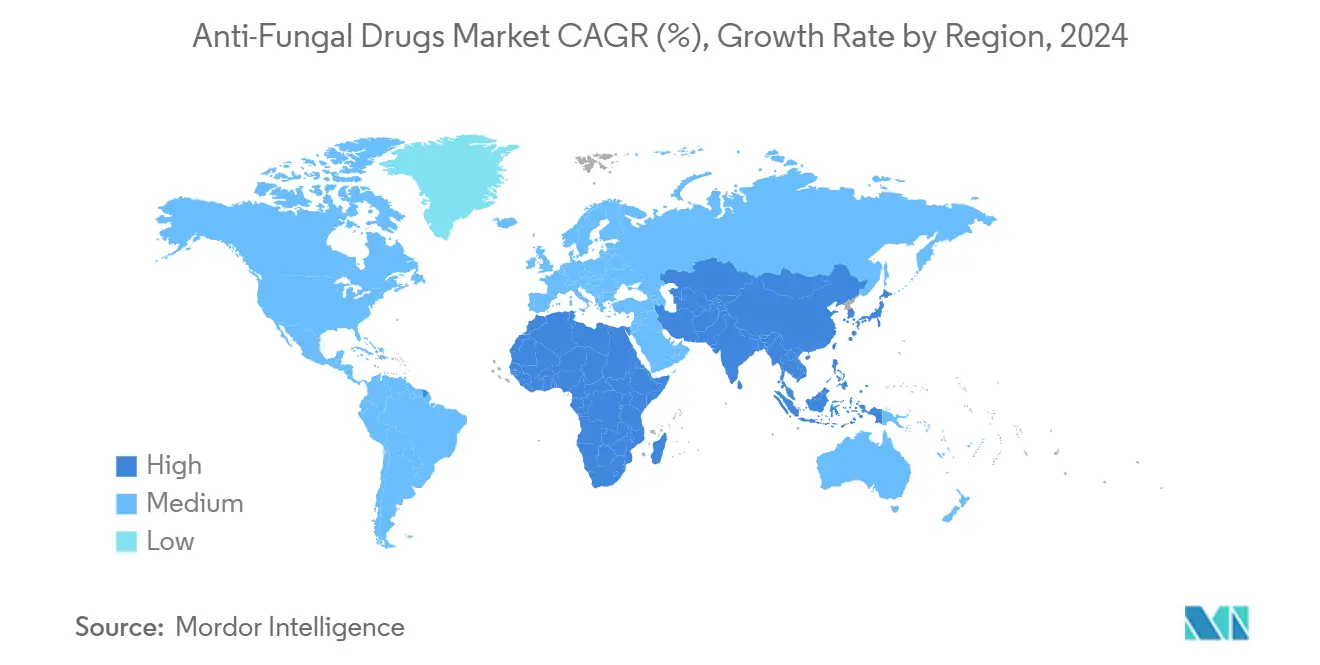

- 地域別では、北米が2024年に34.81%の世界売上を占めた一方、アジア太平洋は2030年まで最速5.17%のCAGRを記録すると予想されている。

世界抗真菌薬市場トレンドと洞察

ドライバー影響分析

| ドライバー | (~) % CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 免疫不全患者の 発生率上昇 | +0.8% | 世界的、 北米・欧州で集中 | 中期 (2-4年) |

| 外用抗真菌薬の OTC入手可能性拡大 | +0.6% | 世界的、 アジア太平洋・新興市場でより強い影響 | 短期(2年以下) |

| 真菌感染症の認知度向上 ・診断法の改善 | +0.5% | 世界的、 先進国市場が先導 | 中期 (2-4年) |

| 病原性真菌の出現に 寄与する気候パターンの変化 | +0.7% | 世界的、 新たな地域に拡大する温帯地域で最も高い影響 | 長期(4年以上) |

| 農業でのアゾール系殺菌剤の 大規模使用による臨床耐性の加速 | +0.4% | 世界的、 農業地域で集中的影響 | 中期 (2-4年) |

| 抗真菌薬R&D パイプラインの継続的革新 | +0.6% | 世界的、 北米・欧州がリード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

免疫不全患者の発生率上昇

腫瘍学の進歩と臓器移植プログラムにより、全身性抗真菌薬による予防投与または治療を必要とする個人の母数が拡大している。侵襲性真菌感染率は、いくつかの高リスク癌コホートで25%を超える一方、侵襲性アスペルギルス症による死亡率は、非感染例の15.75%と比べ、肝不全患者では43.4%に達している。[1]Jiri Mraz et al., "Invasive aspergillosis in liver failure," Journal of Fungi, mdpi.com レザフンギンなどの週1回エキノカンディン系薬剤レジメンは外来ケアモデルに適合し、輸液頻度を減少させ、病院の収容能力を解放している。新興経済国で移植センターが拡大するにつれ、より長い予防投与期間により患者1人当たりの薬物量が増加し、抗真菌薬市場を直接支援している。

外用抗真菌薬のOTC入手可能性拡大

小売アクセスは処方チャネルを超えて製品リーチを拡大している。Medicare Part Dでは外用抗真菌薬の請求が650万件記録され、費用は2億3,100万米ドルに上った。[2]Centers for Disease Control and Prevention, "Antifungal prescription surveillance," cdc.govプライマリケア処方者がこれらの処方箋の40%を記載し、主流臨床医の関与を示している。しかし、クロトリマゾール-ベタメタゾン処方の31.2%のみが確認された真菌診断と一致し、耐性を加速させる可能性があるスチュワードシップのギャップを浮き彫りにしている。ナノ粒子キャリアは皮膚浸透を改善し治療期間を短縮する一方、Trichophyton indotineaeなどの耐性株は代替外用アゾール系薬剤の需要を促進している。

真菌感染症の認知度向上・診断法の改善

PCRパネル、ベータ-D-グルカン測定法、AI強化画像診断により診断期間が短縮され、アウトカムを改善する早期治療開始が可能になっている。WHO 2024年真菌優先病原体リストにより、病院は真菌学検査室とスチュワードシッププログラムへの投資を強化している。[3]World Health Organization, "Fungal priority pathogen list 2024," who.int T2MRなどのポイントオブケアプラットフォームは血流感染の結果までの時間を短縮し、個別化されたレジメンを支援している。CT画像でのアスペルギルス結節の迅速識別は血液内科病棟での予防投与決定を指導している。

病原性真菌の出現を促進する気候パターンの変化

気温上昇により、以前は環境に存在していた真菌が37℃で繁殖できるようになった。欧州のモデリングでは、アスペルギルス・フミガーツス曝露が77.5%急増し、潜在的に900万人の追加住民に影響を与えると予測している。米国では、コクシジオイデス症流行地域の郡が2090年までに2倍以上になる可能性があり、4,540万人の追加個人が曝露され、年間経済コストが39億米ドルから185億米ドルに上昇する。農業用と医療用アゾール系薬剤間の共通分子標的が交差耐性を促進し、第一選択治療を複雑化している。異常気象は外傷性接種リスクも高め、医療ロジスティクスに負担をかけ、抗真菌薬市場の重要な役割を強化している。

制約要因影響分析

| 制約要因 | (~) % CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 主要抗真菌薬クラス全体で 拡大する薬剤耐性 | -0.9% | 世界的、 抗真菌薬集約使用地域で最高影響 | 中期 (2-4年) |

| 全身性薬剤の 有害事象プロファイル・製品リコール | -0.4% | 世界的、 北米・欧州で規制焦点 | 短期(2年以下) |

| 低・中所得国での非経口 エキノカンディンのコールドチェーン制約 | -0.3% | 低・中所得国、 特に熱帯地域 | 中期 (2-4年) |

| 長期の規制プロセス ・高い開発コスト | -0.5% | 世界的、 北米・欧州で最も厳格な影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要抗真菌薬クラス全体で拡大する薬剤耐性

多剤耐性Candida aurisは現在40カ国以上に拡散し、アゾール系、エキノカンディン系、ポリエン系薬剤への感受性低下を示している。メタ解析では、環境アゾール曝露を反映して、Hypocreales目およびMicroascales目で耐性上昇が明らかになっている。FDA承認済み全身性クラスは7つのみで、予防投与中の突破感染がより一般的になり、新規標的の緊急性が高まっている。

全身性薬剤の有害事象プロファイル・製品リコール

アゾール系薬剤の肝毒性モニタリング要件により医療費が上昇し、輸液反応により非経口エキノカンディンの院外使用が制限されている。2024年のBrexafemmeリコールは計画されたローンチを延期し、SCYNEXISへのマイルストーン支払いを削減し、品質不備が収益予測をいかに混乱させるかを実証した。複雑な薬物動態により治療薬物モニタリングが必要となり、すでに負担の大きいスチュワードシップチームに追加負担をかけている。

セグメント分析

薬物分類別:エキノカンディンがアゾールの優位性に挑戦

アゾール系は2024年に53.47%の売上を維持し、確立された広域スペクトラムプロトコルで抗真菌薬市場の基盤を支えた。カンジダ属およびアスペルギルス属に対する真菌静止作用は、多くの適応症で第一選択治療の基盤となっている。しかし、週1回のエキノカンディンであるレザフンギンは、利便性の優位性をもたらし、このクラスを2030年まで4.91%のCAGRで推進すると予想される。病院は入院期間を短縮するため、外来非経口抗真菌薬プログラムに長時間作用型エキノカンディンを統合している。リポソーマルアムホテリシンBなどのポリエン系は、耐性や腎障害により選択肢が狭まった際のサルベージレジメンの要として継続している。アリルアミン系はテルビナフィン耐性皮膚糸状菌に対応し、臨床医に治療過程の早期に全身性アゾール系への切り替えを迫っている。代謝拮抗剤の使用はクリプトコッカス症および重篤なカンジダ症の併用療法に限定されるが、アゾール系薬効を保持する可能性がある相乗効果を提供している。耐性圧力の高まりとともに、併用レジメン全体が注目を集めている。

スチュワードシップへの傾倒も購入ダイナミクスを再構築している。コスト最適化されたアゾール系ジェネリックが処方集を支配する一方、高額エキノカンディンは短縮された入院期間と関連する薬物経済学的正当化に依存している。その結果、抗真菌薬市場は2層の競争分野を維持している:規模主導のアゾール系製造業者と革新主導のエキノカンディン開発業者である。

注記: 個別セグメントのセグメントシェアはレポート購入時に利用可能

適応症別:カンジダ症の主導地位にもかかわらず爪真菌症が成長を牽引

カンジダ症は2024年売上の39.82%を占め、免疫抑制患者での頻度と侵襲的ケア設定での関連性を反映している。薬剤耐性Candida aurisに関連する高い死亡率により、全身治療プロトコルが常に見直されており、病院の抗真菌薬予算への投資が持続している。対照的に、爪真菌症は高齢人口と世界的な糖尿病増加に支えられ、4.66%のCAGRで最も急速に拡大するであろう。日本の処方監査は新しい治療法の金銭的負担を強調し、より短いレジメンに対する患者の支払意欲の高まりとともに、より広い普及を示唆している。皮膚糸状菌症は熱帯地域で安定した量的需要を維持しているが、気候変動により温帯地域での有病率拡大が予想される。

患者中心の革新は消費者期待を再構築している。経口テルビナフィンコースは肝負担を軽減するイトラコナゾールパルスレジメンに道を譲っている。移植センターでの積極的スクリーニングは早期カンジダ血症検出を増加させ、外来足病クリニックでの迅速抗原検査は爪感染症の治療率を上げている。これらのダイナミクスのそれぞれが抗真菌薬市場への増分量を供給している。

剤形別:外用革新が成長を加速

カプセル剤は慢性全身性コースへの適合性により、2024年に世界売上の48.75%を提供した。ナノ粒子強化クリームと軟膏は、より深い角質層浸透により塗布期間を短縮し、アドヒアランスを改善するため、4.42%のCAGRで上昇すると予測されている。外用パイプラインの勢いは、持続性足白癬用マイクロニードルパッチから真菌性角膜炎用ナノミセル点眼薬まで、ニッチな収益ストリームを創出している。レザフンギンに代表される長時間作用型非経口注射薬は、在宅ベースの静脈内抗真菌薬ケアへの扉を開き、病院薬局量を減少させている。

パウダー、スプレー、外用コルチコステロイド-抗真菌薬配合製品は、湿潤気候でのスポーツ関連感染症と炎症性皮膚真菌症をカバーしている。非経口製剤の抗真菌薬市場規模は、集中治療需要が外来シフトを相殺するため、安定したままと予想される。保存期間を延長し常温保存を可能にするパッケージングアップグレードは、低所得環境でのコールドチェーン障壁も緩和している。

注記: 個別セグメントのセグメントシェアはレポート購入時に利用可能

流通チャネル別:オンライン薬局がデジタル変革を主導

病院薬局は侵襲性真菌症の急性度とスチュワードシップ監督下での非経口薬物取り扱いの必要性を反映し、2024年に43.81%の売上を維持した。消費者がテレコンサルテーションと玄関先配達を受け入れるにつれ、オンライン薬局は6.19%のCAGRで他の全チャネルを上回ると予測されている。米国では2023年に全薬局アウトレットを通じて6,210億米ドルの処方収益が流れたが、バイオシミラーが生物学的製剤マージンを侵食したため特殊品シェアが低下し、新規アゾール系薬剤を吸収する購入予算が解放された。

小売チェーンは特に東南アジアで、薬局カウンターが第一線ケアポイントとしても機能するOTC皮膚科製品にとって枢要である。薬剤給付管理者は新しい全身性アゾール系薬剤の処方集配置に影響を与え、階層アップグレード前にリアルワールドアウトカムデータを要求することが多い。病院製剤では、グループ購入組織がボリューム割引を活用してエキノカンディンサプライヤー間の価格競争を激化させ、抗真菌薬市場内の収益配分を形成している。

地域分析

北米は2024年に34.81%で最大の地域収益シェアを生成した。高い腫瘍学・移植症例数が全身性抗真菌薬需要を支え、迅速なFDA審査サイクルがファーストインクラス治療薬の迅速な市場参入を可能にしている。年間外用抗真菌薬支出2億3,100万米ドルを示すMedicareデータは、活発な外来活動を例証している。バレー熱が北方に拡散するにつれ、この地域は土壌由来病原体を追跡し地域治療ガイドラインを調整するためのサーベイランス予算を強化している。強力な償還フレームワークが次世代薬剤のプレミアム価格を支援しているが、スチュワードシップ義務により処方集閾値が厳格化している。

アジア太平洋は2030年まで5.17%のCAGR予測で最も急成長している地域である。裁量所得の増加と公的保険拡大により、診断・治療率が上昇している。インドのジェネリック製造業者が世界供給を支え、Glenmarkなどの企業が外用セグメントで26.4%の国内シェアを占めている。PIC/S整合により国境を越えた貿易が簡素化され、地域生産ハブへの多国籍投資が促進されている。デジタル薬局とテレ皮膚科プラットフォームは、実店舗薬局密度が低いままの二次都市で特にアクセスをさらに拡大している。高齢者・糖尿病コホートの増加は持続的な爪真菌症需要に変換され、抗真菌薬市場軌道を強化している。

欧州は気候関連曝露シフトに直面し、アスペルギルス生息地モデルでリスクのある人口の77.5%上昇が予測されている。農業アゾール規制は交差耐性を抑制することを目的としているが、実施は加盟国間で異なり、スチュワードシップ一貫性を複雑化している。Brexitにより企業がEU拠点の生産を確立して中断のない流通を確保するため、並行サプライチェーンが誘発されている。この地域の抗微生物薬スチュワードシップへの焦点は、迅速診断と標的予防プロトコルへの投資を促進している。夏季気温が歴史的基準を超える地中海諸国では、安定したエキノカンディン配送を確保するためのコールドチェーン最適化プロジェクトが進行中である。

競合情勢

競争は中程度に分散している。グローバル大手は規制経験と製造規模を活用し、標的バイオテック企業は未開拓メカニズムを追求している。フルコナゾール、イトラコナゾール、ボリコナゾールの特許満了により、多くの病院で処方集スロットを支配する低コストジェネリックへの扉が開かれた。対照的に、最近承認されたオテセコナゾールは2027年まで独占性を保持し、ニッチながら持続的な負担である再発性外陰腟カンジダ症に対応している。

R&D戦略は長時間作用型再製剤または新規分子標的のいずれかを中心に展開している。Melinta TherapeuticsとCidara Therapeuticsは週1回投与を可能にする徐放性エキノカンディンに焦点を当てている。SCYNEXISは、バイオテックの敏捷性と大手製薬会社のマーケティングリーチを融合させるGSKとの共同販促契約を通じて、ファーストインクラストリテルペノイドであるibrexafungerpを展開している。デジタルツールも参入している:AI対応スクリーニングがリード生成を加速し、アドヒアランス追跡アプリは慢性皮膚真菌症での早期治療中断を減少させることを目指している。

インド・中国での製造集中はリスクをもたらすが、多国籍企業は地政学的不確実性をヘッジするため、原薬調達をベトナムと東欧に多様化している。ポートフォリオの幅が差別化要因になりつつある;全身性・外用フランチャイズを組み合わせる企業は、多様な臨床医セグメントに交差詳述でき、抗真菌薬市場全体でより大きなブランドエクイティを抽出できる。

抗真菌薬業界リーダー

-

Abbott Laboratories

-

Bayer AG

-

Merck & Co., Inc.

-

Glenmark Pharmaceuticals Limited

-

GSK plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年6月:ニューヨークに本社を置くバイオテック企業Elion Therapeuticsは、シリーズBラウンドで8,100万米ドルの資金調達を確保した。この資金調達は、初期段階ポリエン系抗真菌療法SF001の推進に特別に指定されている。

- 2024年1月:Fresenius KabiはPosaconazole Injectionを導入した。これは、免疫システムの弱体化により重篤な真菌感染症を発症する可能性が高い成人・小児における重篤な真菌感染症の治療または予防に使用するNoxafilのジェネリック代替品である。

世界抗真菌薬市場レポート範囲

本レポートの範囲では、抗真菌薬は真菌によって引き起こされる疾患の治療に使用/処方される。抗真菌薬市場は薬物種類、適応症、剤形、地域で区分されている。薬物種類別では、市場はエキノカンディン系、アゾール系、ポリエン系、アリルアミン系、その他の薬物種類に区分されている。適応症別では、市場はアスペルギルス症、皮膚糸状菌症、カンジダ症、その他の適応症に区分されている。剤形別では、市場は散剤、軟膏剤、錠剤、その他の剤形に区分されている。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されている。レポートは上記セグメントの価値(米ドル)を提供している。

| アゾール系 |

| エキノカンディン系 |

| ポリエン系 |

| アリルアミン系 |

| 代謝拮抗剤 |

| カンジダ症 |

| 皮膚糸状菌症 |

| アスペルギルス症 |

| 爪真菌症 |

| その他全身性・日和見真菌症 |

| カプセル剤 |

| 外用軟膏・クリーム |

| 非経口注射剤 |

| 散剤・スプレー剤 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 薬物分類別 | アゾール系 | |

| エキノカンディン系 | ||

| ポリエン系 | ||

| アリルアミン系 | ||

| 代謝拮抗剤 | ||

| 適応症別 | カンジダ症 | |

| 皮膚糸状菌症 | ||

| アスペルギルス症 | ||

| 爪真菌症 | ||

| その他全身性・日和見真菌症 | ||

| 剤形別 | カプセル剤 | |

| 外用軟膏・クリーム | ||

| 非経口注射剤 | ||

| 散剤・スプレー剤 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答された主要質問

抗真菌薬市場の現在の規模はどの程度ですか?

市場は2025年に172億6,000万米ドルを生成し、2030年までに209億3,000万米ドルに達すると予測されている。

2030年まで最も急速に成長する地域はどこですか?

アジア太平洋は、医療アクセスの拡大と真菌疾患の認知度向上により、最高5.17%のCAGRを記録すると予想されている。

最も急速にシェアを拡大している薬物分類はどれですか?

エキノカンディン系は、週1回のレザフンギンの承認と低い耐性率に支えられ、4.91%のCAGRで成長すると予測されている。

爪真菌症が魅力的な成長セグメントである理由は何ですか?

高齢人口、糖尿病有病率の増加、より短い外用コースに対する患者選好により、爪真菌症量が4.66%のCAGRで押し上げられている。

気候変動は抗真菌薬需要にどのような影響を与えていますか?

気温上昇と降雨パターンの変化により、アスペルギルスやコクシジオイデスなどの病原体の地理的範囲が拡大し、新しい地域での感染リスクが高まり、治療需要が促進されている。

市場成長を制限する主な課題は何ですか?

抗真菌薬耐性の上昇と全身性薬剤の安全性プロファイルが主要な制約であり、それぞれが予測CAGRから0.5から約1パーセントポイントを削り取っている。

最終更新日: