血管形成術バルーン市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

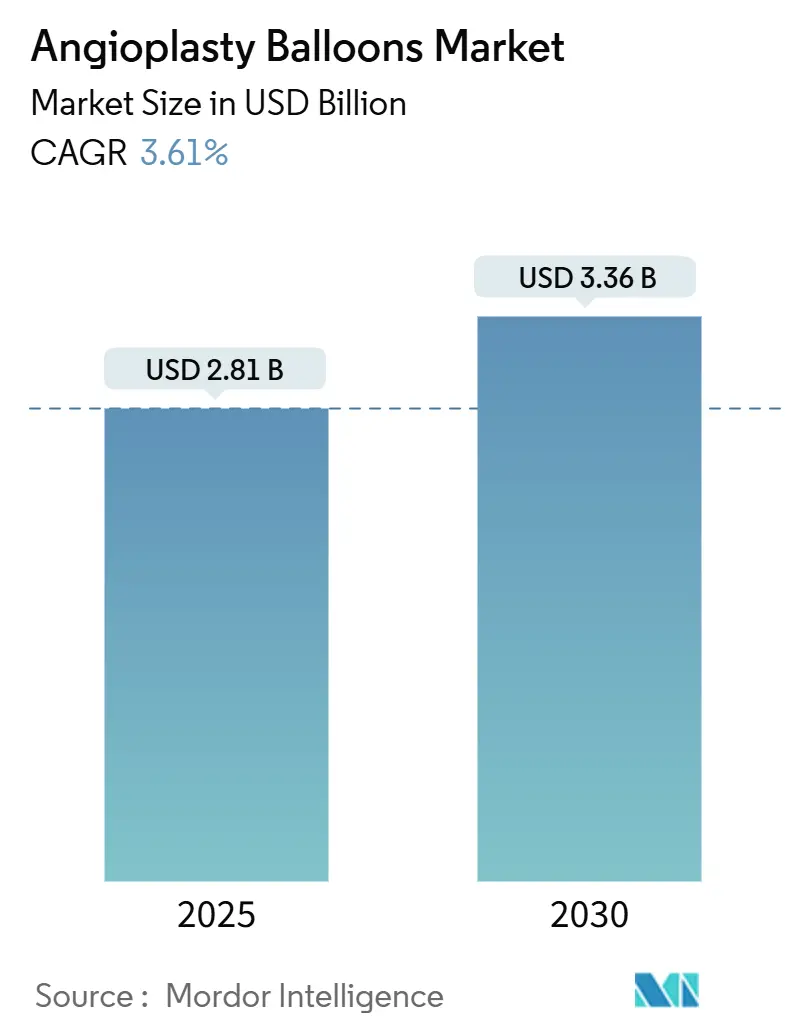

| 市場規模 (2025) | 2.81 十億米ドル |

| 市場規模 (2030) | 3.36 十億米ドル |

| 成長率 (2025 - 2030) | 3.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligence による血管形成術バルーン市場分析

血管形成術バルーン市場は2025年に28億1000万米ドルとなり、2030年までに33億6000万米ドルに達すると予測され、年平均成長率は3.61%となります。この見通しは、デバイスの高度化が先進地域における手技件数の緩やかな増加とバランスを取らなければならない心血管医療環境において、血管形成術バルーン市場が成熟し続けていることを確認しています。需要は大規模で高齢化する心血管患者群にしっかりと根ざしており、現在20歳以上のアメリカ人1億2790万人が心疾患を患い、冠動脈疾患有病率は4.6%~4.9%近くに留まっています。経皮的冠動脈インターベンション(PCI)の低侵襲性に対する臨床医の選好の高まりがコア手技件数を支え、薬物コーティングバルーン(DCB)の最近の承認は、永続的金属インプラントへの依存を減らす「何も残さない」治療戦略を検証しています。ノーマルバルーンは依然として日常的なPCIを支配していますが、病変の複雑化に伴い、特殊なスコアリングおよび薬物技術がシェアを獲得し、成果報酬型モデルが持続的な結果を重視しています。

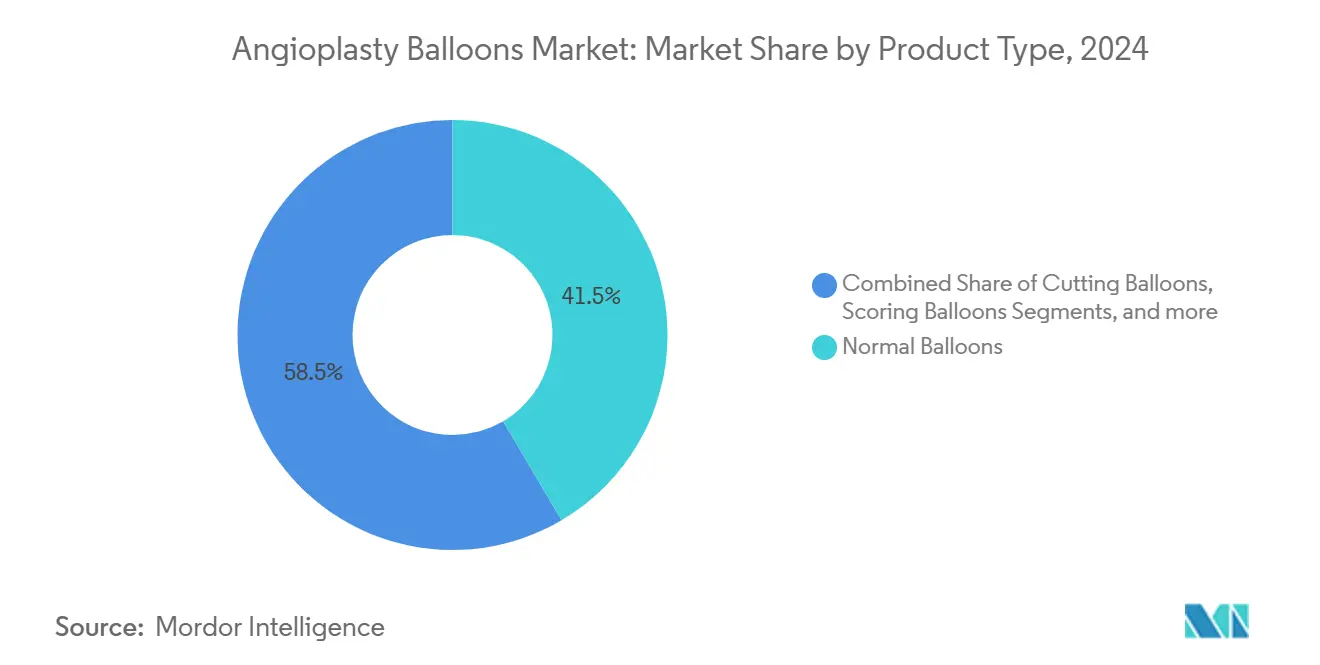

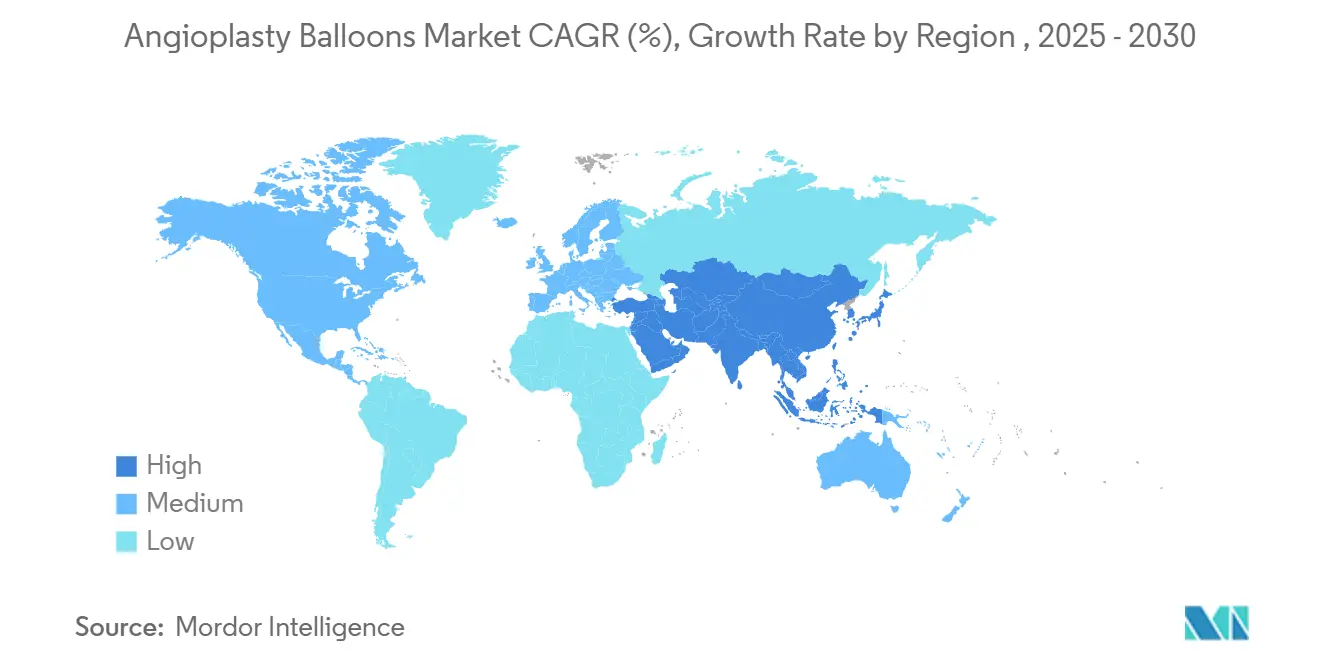

主要な競争および地域の変化が中期的な上昇要因を支えています。北米は、高度なインフラと外来手術センター(ASC)でのPCIをカバーする償還により、2024年の血管形成術バルーン市場の39.68%で最大の地域ポジションを維持しています。アジア太平洋地域は最も急速に成長している地域で、年平均成長率4.53%で拡大しており、人口高齢化とカテーテル検査室能力への投資の中での手技採用の急速な拡大に支えられています。医療提供レベルでは、血管形成術バルーン市場の成長は外来センターに傾いており、ASCベースのPCI件数は2018年から2022年の間にメディケア受益者10,000人あたり0.01から0.87に増加し、この分野での年平均成長率4.67%を示しています。製品面では、ノーマルバルーンが2024年に41.54%のシェアを占めましたが、臨床医がプラーク修飾効率を求める中、スコアリングバルーンは年平均成長率4.32%のペースとなっています。一方、Boston Scientificが2024年にFDA承認を受けたAGENT冠動脈DCBは、通常のバルーンと比較して標的病変血行再建リスクを50%削減し、薬物コーティングプラットフォームへの決定的な規制承認を示しています。

主要レポートポイント

- 製品タイプ別では、ノーマルバルーンが2024年の血管形成術バルーン市場シェアの41.54%でリードし、スコアリングバルーンは2030年まで最高の年平均成長率4.32%を記録する見込みです。

- 用途別では、冠動脈血管形成術が2024年の血管形成術バルーン市場規模の56.72%を占め、末梢血管形成術は2030年まで年平均成長率4.12%で拡大すると予測されます。

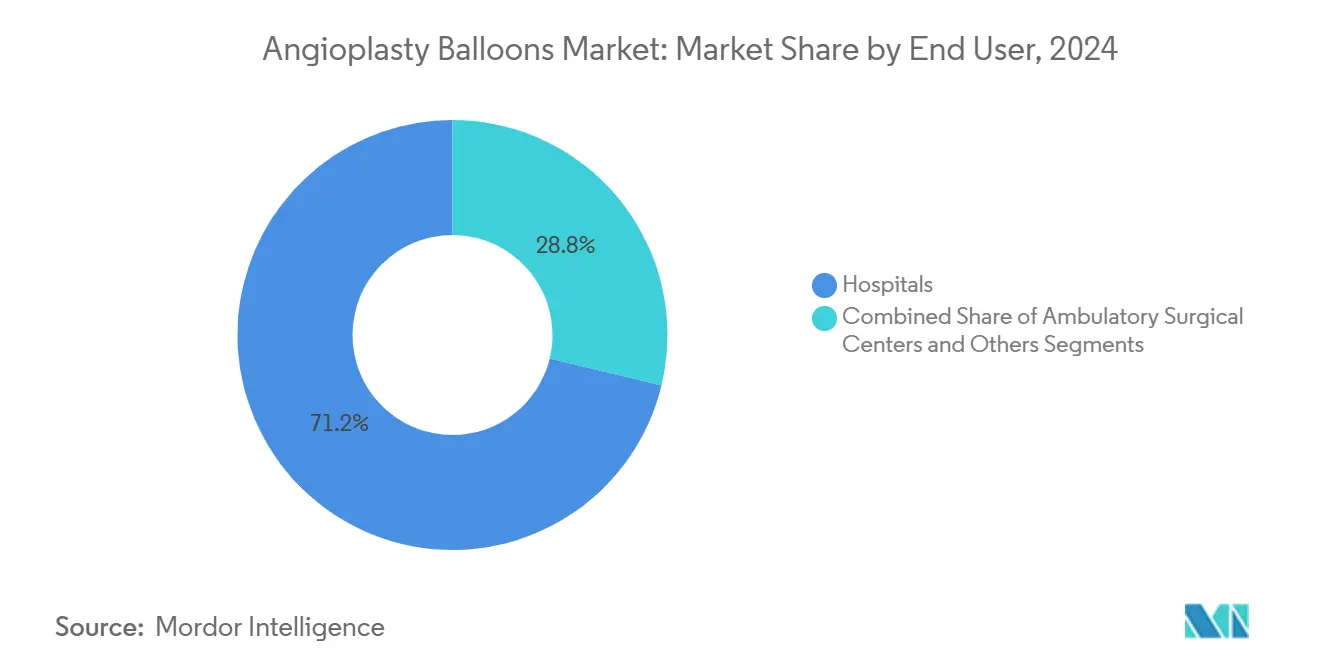

- エンドユーザー別では、病院が2024年の血管形成術バルーン市場の71.22%の収益シェアを占める一方、外来手術センターは2030年まで最も急速な年平均成長率4.67%が見込まれます。

- 地域別では、北米が2024年の血管形成術バルーン市場シェアの39.68%を獲得し、アジア太平洋地域は予測期間中に最も速い年平均成長率4.53%を記録する見込みです。

- Boston Scientific、Abbott、Medtronic、Teleflexは集合的に2024年の世界血管形成術バルーン市場シェアの55%を超え、プレミアム技術ポートフォリオを中心とした継続的な統合を反映しています。

グローバル血管形成術バルーン市場の動向・洞察

推進要因影響分析

| 推進要因 | CAGR予測への影響率(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 心血管疾患有病率の上昇 | +0.9% | 世界、北米・欧州で最強 | 長期(4年以上) |

| 低侵襲PCI・技術進歩への移行 | +0.8% | 北米・欧州、アジア太平洋に拡散 | 中期(2~4年) |

| 新興国における高齢PAD患者群の拡大 | +0.6% | アジア太平洋コア、中南米への波及 | 長期(4年以上) |

| 生体吸収性・超高圧ポリマーの画期的進歩 | +0.5% | 世界のイノベーションハブ | 中期(2~4年) |

| 通常圧バルーンが病院の主力として継続 | +0.3% | 世界、価格敏感市場で最強 | 中期(2~4年) |

| 血管形成術の外来カテーテル検査室への移行 | +0.1% | 世界 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

心血管疾患有病率の上昇

臨床心血管疾患を患う成人の数は、米国だけで2050年までに4,500万人を超えると予測されています。高血圧、糖尿病、肥満率はいずれも上昇を続けており、カテーテルベースの血行再建に対する長期需要を強化しています。冠動脈死亡率は2000年から2020年の間に著しく低下しましたが、近年は横ばい状態となっており、バルーン血管形成術の需要を安定させています。心疾患に関連する入院費用は2021年に1,080億米ドルとなり、2030年には1,313億米ドルになると予測されており、費用対効果の高い低侵襲ソリューションの経済的必要性を強調しています[1]American Heart Association, "Heart Disease and Stroke Statistics 2025 Update," heart.org。

低侵襲PCI・技術進歩への移行

臨床実践は現在、回復を短縮し施設コストを抑制する経皮的カテーテルアプローチを好んでいます。2025年にリリースされた冠動脈DCB試験の標準化エンドポイントは薬物コーティングバルーンを正当化し、1年時点での標的病変不全が17.9%となり、通常のバルーンの28.6%と比較して優れた結果を示しました。血管内衝撃波砕石術が勢いを増しており、バルーン内部で音響圧力波を使用してカルシウムを破砕し、血管内径拡大を改善します。これらの技術は、永続的金属を残すことなく結果を向上させることで、血管形成術バルーン市場の見通しを集合的に強化しています[2]Boston Scientific, "AGENT IDE Trial Results," bostonscientific.com。

新興国における高齢PAD患者群の拡大

多くのアジアおよび中南米の人口において、平均寿命の延長と西洋的ライフスタイルリスク要因の拡散に伴い、末梢動脈疾患(PAD)の発生率が急激に上昇しています。より長いバルーン長、専用薬物コーティング、デリバリー性の改善により、リソース制約のある環境において大腿膝窩動脈および膝下のインターベンションがより実用的になっています。IN.PACT Global Studyの5年データでは、大腿膝窩動脈疾患におけるDCBで臨床的に駆動される標的病変血行再建からの解放が69.4%を示し、これらの高容量市場での採用を支えています。

生体吸収性・超高圧ポリマーの画期的進歩

材料科学は性能を再定義し続けています。AbbottのEsprit BTKエベロリムス溶出生体吸収性スキャフォールドは2024年にFDA承認を取得し、重症下肢虚血に対する実行可能な溶解性デバイスを実証しました。別途、OPN NCなどの超高圧バルーンは現在40atmを超える膨張圧に耐え、従来は手術が必要だった重度石灰化病変の治療を可能にしています。ナノカプセル化シロリムスを含む薬物送達イノベーションは、より安全で持続的な再狭窄防止効果を約束しています[3]Abbott Laboratories, "Esprit BTK Resorbable Scaffold System Receives FDA Approval," abbott.com。

制約要因影響分析

| 制約要因 | CAGR予測への影響率(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ステント束と比較した高い手技・デバイスコスト | -0.7% | 世界、価格敏感市場で最も深刻 | 短期(2年以下) |

| パクリタキセルDCB安全性シグナルに対する規制精査 | -0.5% | 北米・欧州、世界に波及 | 中期(2~4年) |

| 高級ナイロン・PETフィルムのサプライチェーン逼迫 | -0.2% | 世界 | 中期(2~4年) |

| 手技周辺期合併症(反跳、再狭窄) | -0.1% | 世界 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ステント束との高い手技・デバイスコスト

医療保険者は、バルーンのみの戦略がフォローアップ画像および薬物計画を含む束ねられたステントパッケージよりも高価に見える場合、依然として慎重です。メディケア承認にもかかわらず、ASCは米国の外来PCIの1.8%しか実施しておらず、持続的な経済的躊躇を示しています。薬物コーティングバルーンのプレミアム価格設定は購買決定を逼迫させ、特にサプライチェーンインフレーションが入力コストをデバイス収益の20%まで押し上げた地域では顕著です。

パクリタキセルDCB安全性シグナルに対する規制精査

FDAが制限を解除したものの、パクリタキセルベースDCBにおける後期死亡率に関する継続的懸念が採用を遅らせています。主要なパクリタキセルプラットフォームのラベルには患者との話し合いを義務付ける明示的な警告が含まれ、市販後調査義務がコンプライアンスコストを上昇させています。これらの不確実性は、シロリムスコーティング代替品および死亡リスクをより明確に描写する次世代試験設計への関心を促進しています[4]U.S. Food & Drug Administration, "Premarket Approval AGENT Drug-Coated Balloon," fda.gov。

セグメント分析

製品タイプ別:スコアリングバルーンが専門的成長を牽引

スコアリングバルーンは2030年まで年平均成長率4.32%で最も速い成長軌道を維持しており、このペースは石灰化または線維化病変に対するプラーク修飾戦略におけるその役割を反映しています。Naviscoreの初回ヒト試験シリーズが中等度から重度の石灰化において94%の手技成功を報告したため、スコアリングシステムの血管形成術バルーン市場規模が上昇しています。ノーマルバルーンは、日常的な前拡張および後拡張ステップに不可欠であることから、2024年シェア41.54%で日常的なPCIを依然として支配しています。

薬物コーティングバルーンは、Boston ScientificのAGENT承認後に決定的な勢いを獲得し、従来の血管形成術と比較して再血行再建を50%削減することを示しました。カッティングバルーンは、ステント内再狭窄と小血管作業のニッチを維持し、メタアナリシスでは標的病変血行再建リスクの33%削減が示されています。現在40atmを超える超高圧変種は、硬い線維石灰化プラークへの経皮的治療を拡張し、血管形成術バルーン市場を手技的にも技術的にも拡大しています。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

用途別:末梢血管形成術が成長を加速

末梢インターベンションは2030年まで年平均成長率4.12%を記録すると予測され、高齢化人口およびライフスタイル変化の中でのPAD有病率急増を反映しています。薬物コーティングバルーンの5年時点での血行再建からの解放率69.4%が大腿膝窩セグメントでの持続性を検証し、冠動脈領域外での需要を支えています。冠動脈血管形成術は依然として2024年収益の56.72%を提供し、最も一般的な手技でありますが、二次予防イニシアティブと最適化された薬物治療がその成長を制限しています。

膝下疾患用溶解性スキャフォールドを含む新興ツールが治療範囲をさらに拡大しています。血管内衝撃波砕石術の長い末梢バルーンとの統合により、びまん性石灰化病変での血管内径拡張が改善されます。末梢動向は血管形成術バルーン市場を多様化し、横ばい状態の冠動脈容量のバランスを取り、メーカーにイノベーションの新しい道筋を提供しています。

エンドユーザー別:外来センターが医療提供を再構築

病院は包括的心臓サービスと複雑または緊急症例への準備により、2024年の世界収益の71.22%を維持しました。それでも、血管形成術バルーン市場は顕著な医療提供場所の変化を経験しています。外来手術センターは、メディケアが現在病院の壁の外でPCIを償還するため、2030年まで年平均成長率4.67%の軌道にあります。最近のクレームデータは、ASC PCI容量は依然として小さいものの、急速に加速していることを確認しています。

コスト効率と患者体験の向上がASCの主要な利点として機能しますが、厳格な患者選択プロトコルが依然として必要です。診断カテーテル法とPCIに対する新しいASC専用Cコードが償還予測可能性を向上させ、心臓病学グループに独立検査室の開発を促しています。品質結果ベンチマークと標準化された退院基準が外来拡大をさらに支援し、この設定での血管形成術バルーン市場成長を維持します。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

地域分析

北米は2024年に血管形成術バルーン市場シェアの39.68%でリードし、広範な保険適用、確立されたカテーテル検査室ネットワーク、およびプレミアムデバイスの早期採用に支えられています。この地域の規制環境はイノベーションを促進し、2024年のAGENT冠動脈DCBの承認がその証拠です。ASCベースPCIを許可するCMS政策変更が容量分布の再構築を開始しましたが、病院は複雑な手技の大部分を維持しています。持続的なサプライチェーンの混乱により、地元メーカーは二桁の物流・原材料インフレーションを吸収することを余儀なくされ、デジタル在庫管理への注目が高まっています。統合は活発で、TeleflexによるBIOTRONIK血管ユニットの7億6000万ユーロでの買収が強調され、薬物コーティングバルーンとステント製品を充実させました。

アジア太平洋地域は年平均成長率4.53%で最も急速な拡大を記録しています。人口高齢化、都市化、インフラ構築がカテーテル検査室需要を開放しています。デバイス承認の調和と国内製造奨励への政府の取り組みが、新しいバルーンの市場投入時間を短縮し続けています。地域の臨床ガイドラインは現在、小血管疾患とステント内再狭窄にDCBを推奨し、治療選択を世界標準に合わせています。しかし、成長は価格感応性によって抑制されており、これが購買者をコスト効果の高いプラットフォームに向かわせ、高級スコアリングおよび薬物コーティング変種への需要が上昇する中でも基本バルーンの地元生産を加速させています。

欧州は、経済的圧力が一部の公的医療システムでプレミアムデバイス採用を制約する中、着実だが慎重な利益を提供しています。医療機器規制(MDR)フレームワークは厳格でありながら、Terumoが2024年にいくつかの血管閉鎖ソリューションのCEマークを確保することを助けた明確性を提供し、手技エコシステムを維持しています。CordisのSELUTION SLRシロリムス溶出バルーンは日本で81.5%の3年開存率、欧州試験で91.1%の標的病変血行再建からの解放を記録し、薬物コーティングプラットフォームを強化しました。薬物コーティングバルーン学術研究コンソーシアムなどのグループを通じた臨床協力が大陸全体でエビデンスベースの採用を促進し、次世代バルーンの先導市場としての欧州の役割を維持しています。

競争環境

血管形成術バルーン市場は、多様化したデバイス企業が標的統合を通じてポートフォリオを強化する一方、小規模イノベーターが高性能ニッチを切り開く中、適度な集中度を示しています。Boston ScientificのBolt Medical買収(6億6400万米ドル)により、専有の衝撃波砕石術バルーン機能を獲得し、AGENT DCBを補完してプラーク修飾アーセナルを深化させました。Teleflexは7億6000万ユーロを投資してBIOTRONIKの血管インターベンション事業を買収し、薬物溶出技術への広範なアクセスを獲得し、構造的心疾患クロスセリング戦略を強化しました。Johnson & Johnsonは11億米ドルでV-Waveを買収する動きで続き、大手プレイヤーが専門的心血管プラットフォームに価値を見出していることを示しています。

技術差別化はコーティング科学、破裂圧工学、材料イノベーションを中心としています。Boston Scientificは、TransPaxプラットフォームを活用してパクリタキセルをより予測可能に送達し、ステント内再狭窄において通常のバルーンと比較して50%低い血行再建を達成しています。Abbottは薬物送達後に溶解する生体吸収性構造に焦点を当て、長期金属インプラントの欠点を解決しています。Cordisはパクリタキセル安全性論争の軽減を目指すシロリムスベースバルーンを推進しています。Medtronicの2024年10月に承認されたPrevail DCB枢要試験は、65センターでAGENTとヘッドトゥヘッドで比較し、プレミアムサプライヤーがランダム化エビデンスに置く重要性を強調しています。

地政学と原材料コストがサプライチェーン露出を押し上げる中、運用レジリエンスが競争テーマとなっています。主要メーカーは、生産保護のため積層造形、リアルタイム在庫分析、スマート押出ラインに投資しています。小規模参入者は単回使用専門バルーンと地域流通提携に焦点を当て、しばしばコーティングやポリマーIPをより大きな企業にライセンスしています。全体的な競争ナラティブは、巨大企業間の統合と専門家間の機敏なイノベーションの組み合わせを示し、血管形成術バルーン市場を共同で推進しています。

血管形成術バルーン業界リーダー

-

Medtronic

-

Boston Scientific Corporation

-

Terumo Corporation

-

BIOTRONIK

-

Terumo Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:TeleflexはBIOTRONIKの血管インターベンション事業を約7億6000万ユーロ(8億2000万米ドル)で買収すると発表し、DCBと薬物溶出ステントでインターベンショナル心臓病学ラインナップを強化しました。

- 2025年1月:Boston ScientificはBolt Medical買収(6億6400万米ドル)を通じて血管内衝撃波砕石術セグメントに参入し、石灰化動脈疾患用音響圧力バルーン技術を追加しました。

- 2024年10月:MedtronicはPrevail DCB枢要試験を開始するFDA治験用医療機器免除承認を取得し、世界65センターでBoston ScientificのAGENTプラットフォームと結果を直接比較します。

- 2024年8月:Johnson & Johnsonは心血管専門企業V-Waveを最大11億米ドルで買収する計画を発表し、インターベンショナル心臓病学プレゼンスの拡大を目指しています。

グローバル血管形成術バルーン市場レポートスコープ

レポートのスコープに従って、血管形成術バルーンは、バルーンカテーテルまたは拡張カテーテルとも呼ばれ、血管形成術手技中に使用される医療機器です。血管形成術は、一般的に末梢動脈や心臓の冠動脈において、閉塞または制限された血管を開放または拡張するために使用される低侵襲技術です。血管形成術バルーン市場は、製品タイプ別(ノーマルバルーン、カッティング/スコアリングバルーン、薬物溶出バルーン)、用途別(冠動脈血管形成術、末梢血管形成術)、エンドユーザー別(病院、外来手術センター、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートは世界の主要地域17か国の推定市場規模と動向もカバーしています。レポートは上記セグメントの価値(百万米ドル)を提供します。

| ノーマルバルーン |

| カッティングバルーン |

| スコアリングバルーン |

| 薬物溶出バルーン |

| 冠動脈血管形成術 |

| 末梢血管形成術 |

| 病院 |

| 外来手術センター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| トルコ | |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | ノーマルバルーン | |

| カッティングバルーン | ||

| スコアリングバルーン | ||

| 薬物溶出バルーン | ||

| 用途別 | 冠動脈血管形成術 | |

| 末梢血管形成術 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| トルコ | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要質問

現在の血管形成術バルーン市場規模と予想成長は?

血管形成術バルーン市場規模は2025年に28億1000万米ドルで、2030年までに年平均成長率3.61%で33億6000万米ドルに達すると予測されています。

血管形成術バルーン市場をリードしている地域は?

北米が2024年に39.68%の市場シェアでリードしており、広範な償還と早期技術採用に支えられています。

薬物コーティングバルーンが注目される理由は?

AGENTなどのFDA承認薬物コーティングバルーンは通常のバルーンと比較して再血行再建を50%削減し、何も残さない戦略を支援します。

外来手術センターセグメントの成長速度は?

ASCベースPCIは、償還と患者体験の利点が手技を病院から移行させる中、2030年まで年平均成長率4.67%を記録すると予測されています。

血管形成術バルーン市場が直面する主要な制約は?

束ねられたステント戦略と比較した高いデバイスコストとパクリタキセル安全性に対する継続的な規制精査が主要な採用障壁です。

最も急速に拡大している製品タイプは?

スコアリングバルーンは、複雑な石灰化病変でのプラーク修飾を改善するため、年平均成長率4.32%で成長をリードしています。

最終更新日: